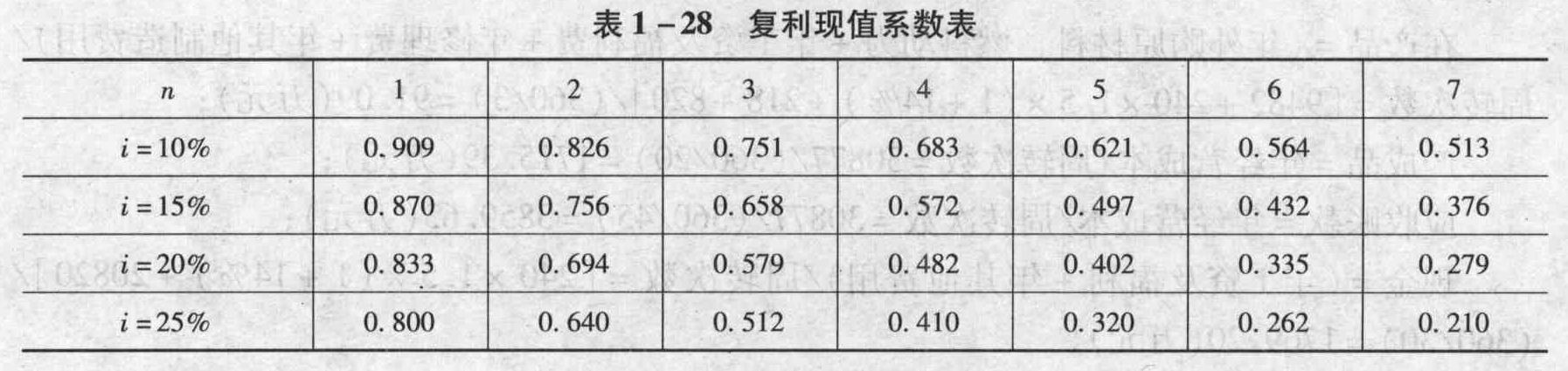

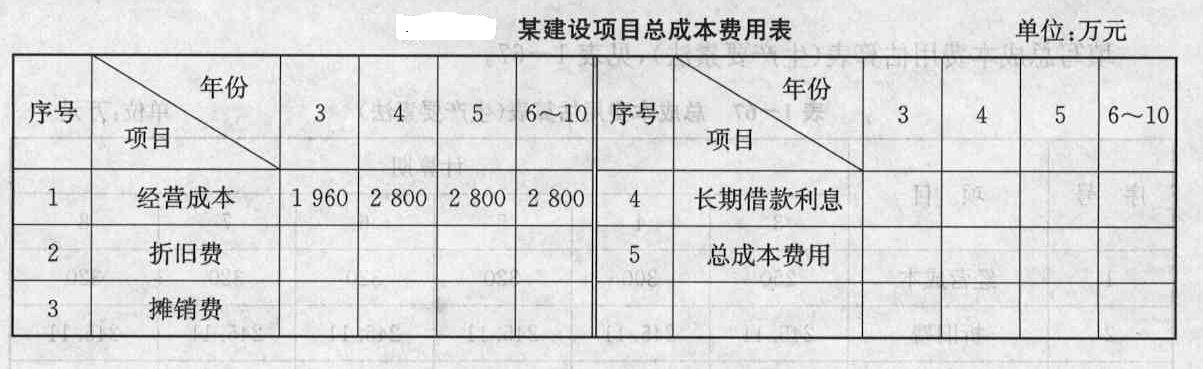

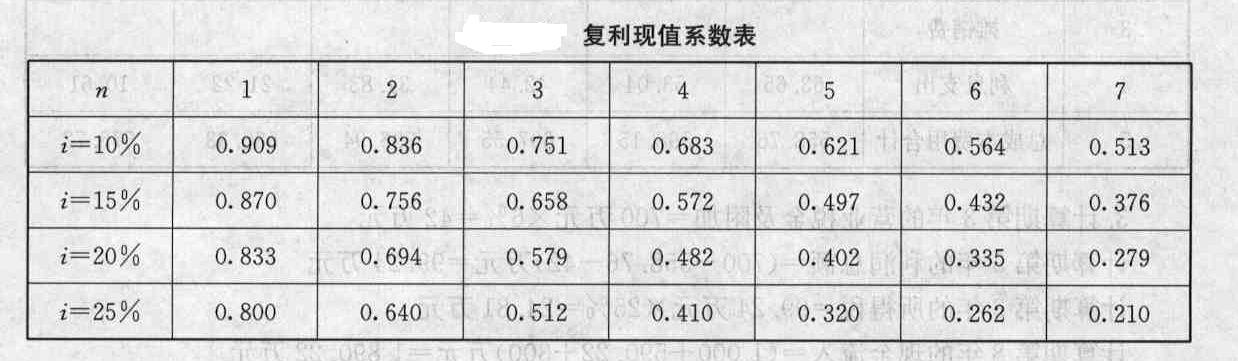

- 造价师案例题某建设项目有关数据如下: 1.建设期2年,运营期8年,建设投资5000万元(不含固定资产投资方向调节税和建设期贷款利息),其中包括无形资产600万元。项目固定资产投资资金来源为自有资金和贷款,贷款总额2200万元,在建设期每年贷入1100万元,贷款年利率为5.85%(按季计息)。流动资金为900万元,全部为自有资金。 2.无形资产在运营期8年中,均匀摊入成本。固定资产使用年限10年,残值为200万元,按照直线法折旧。 3.固定资产投资贷款在运营期前3年按照等额本息法偿还。 4.项目计算期第3年的经营成本为1960万元,计算期4~10年的经营成本为2800万元。 5.复利现值系数见表2-1-1。[(P/A,i,3)=2.674] 注:计算结果四舍五入保留两位小数,表中计算数字四舍五入取整数。

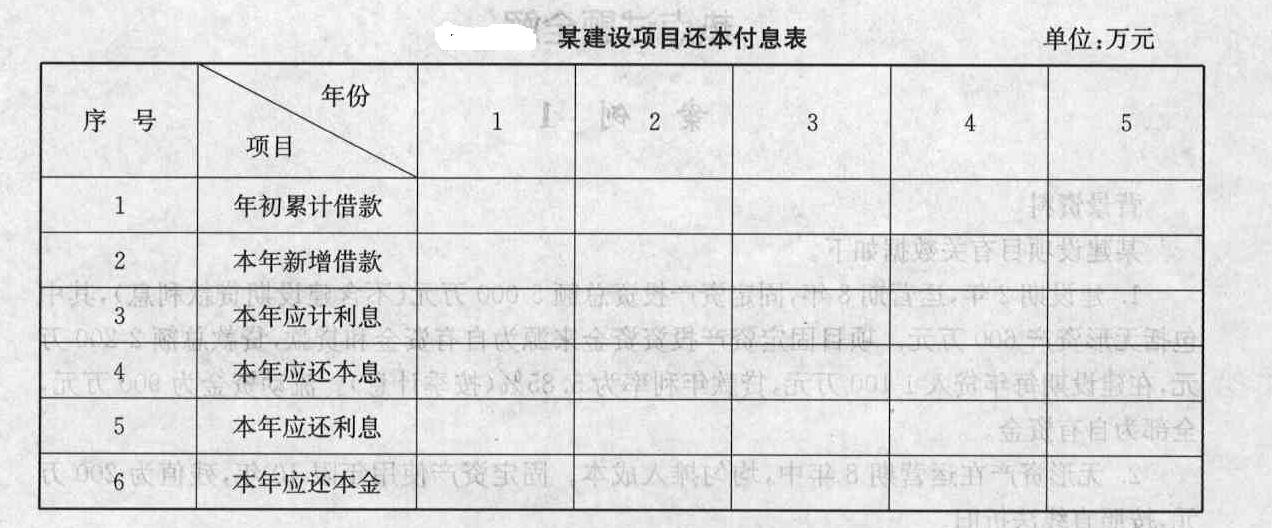

问题; 1.计算建设期贷款利息、固定资产年折旧费、无形资产年摊销费和期末固定资产余值。 2.编制项目还本付息计划表和总成本费用估算表。 3.假设某建设项目各年的净现金流量如表2-1-2所示,计算该项目财务内部收益率(i1与i2的差额为5%)。

问题; 1.计算建设期贷款利息、固定资产年折旧费、无形资产年摊销费和期末固定资产余值。 2.编制项目还本付息计划表和总成本费用估算表。 3.假设某建设项目各年的净现金流量如表2-1-2所示,计算该项目财务内部收益率(i1与i2的差额为5%)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案问题1:

年实际利率=[(1+5.85/4)^4-1]×100%=5.98%

第1年应计利息=(0+1100÷2)×5.98%=32.89(万元)

第2年应计利息=(1100+32.89+1100÷2)×5.98%=100.64(万元)

建设期贷款利息=32.89+100.64=133.53(万元)

固定资产年折旧费=(5000+133.53-600-200)÷10=433.35(万元)

无形资产年摊销额=600÷8=75(万元)

固定资产余值=433.35×(10-8)+200=1066.70(万元)

问题2:

长期借款每年应还本息=(2200+133.53)×(A/P,5.98%,3)=872.67(万元)

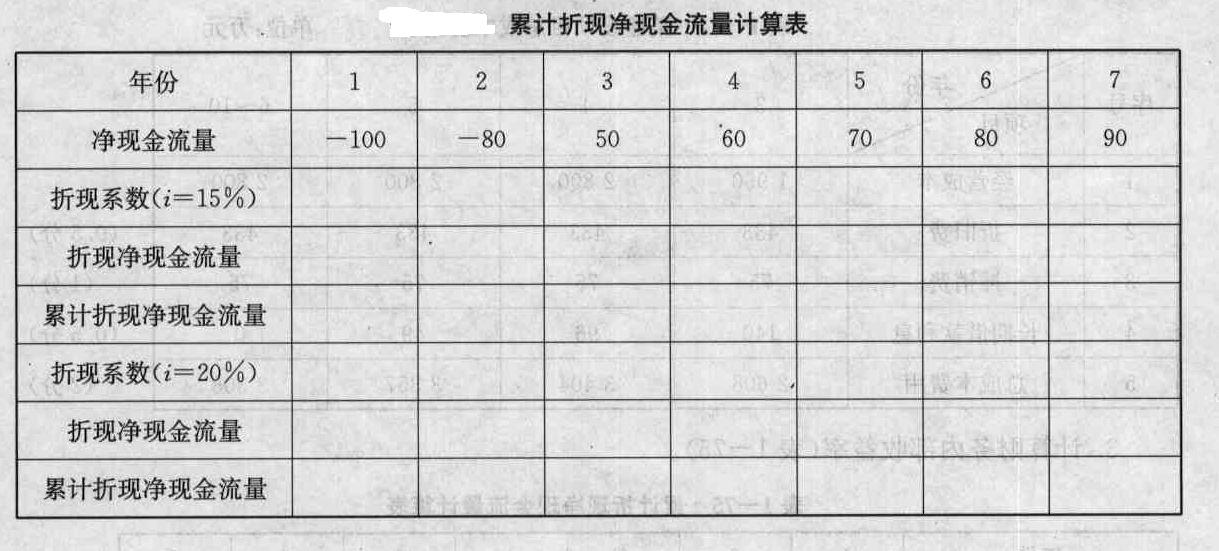

问题3:

利用内插值试算法,计算财务内部收益率FIRR:

24-(-1)/24=15%-20%/15%-FIRR

解得:

财务内部收益率为:FIRR=19.80%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某项目建设前期年限为1年,建设期为2年,第1年投资1800万元,第2年投资2400万元,年价格上涨7%,则该项目的价差预备费为( )万元。

- A 、260.82

- B 、294

- C 、473.76

- D 、634.57

- 2 【单选题】某项目建设期为2年,在建设期第1年贷款2000万元,第2年货款3000万元,贷款年利率为8%,则该项目的建设期贷款利息估算为( )万元。

- A 、286.40

- B 、366.40

- C 、560.0

- D 、572.80

- 3 【造价师案例题】某建设项目有关数据如下: (1)建设期2年,运营期8年,固定资产投资4400万元(不合建设期贷款利息),无形资产600万元。项目固定资产投资资金来源为自有资金和贷款,贷款总额2200万元,在建设期每年贷入1100万元,贷款年利率为5.85%(按季计息)。流动资金为900万元,全部为自有资金。 (2)无形资产在运营期8年中,均匀摊入成本。固定资产使用年限10年,残值为200万元,按照直线法折旧。 (3)固定资产投资贷款在运营期前3年按照等额本息法偿还。 (4)项目运营期的经营成本见表1-27。 (5)复利现值系数见表1-28。(P/A,i,3)=2.674。 (计算结果四舍五入保留两位小数)

【问题】 假设某建设项目各年的净现金流量如表1-31所示,计算该项目的财务内部收益率(i2与i1的差额为5%)。

【问题】 假设某建设项目各年的净现金流量如表1-31所示,计算该项目的财务内部收益率(i2与i1的差额为5%)。

- 4 【造价师案例题】某建设项目有关数据如下。 1.建设期2年,运营期8年,固定资产投资总额5000万元(不含建设期贷款利息),其中包括无形资产600万元。项目固定资产投资资金来源为自有资金和贷款,贷款总额2200万元,在建设期每年贷入1100万元,贷款年利率为5.85%(按季计息)。流动资金为900万元,全部为自有资金。 2.无形资产在运营期8年中,均匀摊入成本。固定资产使用年限10年,残值为200万元,按照直线法折旧。 3.固定资产投资贷款在运营期前3年按照等额本息法偿还。 4.项目运营期的经营成本见表。 5.复利现值系数见表。(P/A,i,3)=2.674。 (注:计算结果四舍五入保留两位小数,表中计算数字四舍五入取整数)

假设某建设项目各年的净现金流量如表所示,按表中的项目,计算相关内容,并将计算结果填入表中。计算该项目的财务内部收益率(i2与i1 的差额为5%)。

假设某建设项目各年的净现金流量如表所示,按表中的项目,计算相关内容,并将计算结果填入表中。计算该项目的财务内部收益率(i2与i1 的差额为5%)。

- 5 【造价师案例题】拟建某工业建设项目,各项数据如下: (1)主要生产项目7400万元(其中:建筑工程费2800万元,设备购置费3900万元,安装工程费700万元); (2)辅助生产项目4900万元(其中:建筑工程费1900万元,设备购置费2600万元,安装工程费400万元); (3)公用工程2200万元(其中:建筑工程费1320万元,设备购置费660万元,安装工程费220万元); (4)环境保护工程660万元(其中:建筑工程费330万元,设备购置费220万元,安装工程费110万元); (5)总图运输工程330万元(其中:建筑工程费220万元,设备购置费110万元); (6)服务性工程建筑工程费160万元; (7)生活福利工程建筑工程费220万元; (8)厂外工程建筑工程费110万元; (9)工程建设其他费用400万元; (10)基本预备费费率为10%; (11)建设期各年价差预备费费率为6%; (12)建设项目前期年限为1年,建设期为2年,每年建设投资相等,建设资金来源为第一年贷款5000万元,第二年贷款4800万元,其余为自有资金,贷款年利率为6%(每半年计息一次); (13)固定资产投资方向调节税税率为5%。 完成该建设项目固定资产投资估算表。(注:计算结果为百分数的,取2位小数,其余均取整数)

- 6 【单选题】某项目建设前期年限为1年,建设期为2年,第一年投资1800万元,第二年投资2400万元,年价格上涨7%,则该项目的价差预备费为( )万元。

- A 、260.82

- B 、294

- C 、634.58

- D 、608.58

- 7 【单选题】某建设项目,建设前期1年,建设期为2年,各年投资计划额如下:第一年投资1000万元,第二年投资500万元,若年均投资价格上涨率为5%,则该项目建设期间价差预备费为( )万元。

- A 、75

- B 、100

- C 、101.25

- D 、140.79

- 8 【造价师案例题】某建设项目有关资料如下: 1.项目计算期10年,其中建设期2年。项目第3年投产,第5年开始到达100%设计生产能力。 2.项目建设投资8000万元(不含建设期贷款利息和固定资产投资方向调节税),预计7500万元形成固定资产,500万元形成无形资产。固定资产折旧费为673万元,固定资产余值在项目运营期末收回。 3.无形资产在运营期8年中,均匀摊入成本。 4.流动资金为1000万元,在项目计算期末收回。 5.项目的设计生产能力为年产量1.1万吨,预计每吨销售价为7000元,年营业税金及附加按营业收入的5%计取,所得税率为33%。 6.项目的资金投入、收益、成本等基础数据,见表1-1-1。

7.还款方式:在项目运营期间(即从第3年至第10年)按等额本金法偿还,流动资金贷款每年付息。长期贷款利率为6.22%(按年计息).流动资金贷款利率为3%。 8.经营成本的20%计入固定成本(折旧费、推销费、利息支出均应计入固定成本),法定盈余公积金按照10%计提。 问题: 1.计算无形资产摊销费。 2.编制项目借款还本付息估算表。 3.编制项目总成本费用估算表。 4.编制项目利润与利润分配表,计算第3年的利息备付率和偿债备付率。分析项目的偿债能力。 5.计算第7年的产量盈亏平衡点和单价盈亏平衡点,分析项目盈利能力和抗风险能力。注:表中数字按四舍五入取整,其他计算结果保留小数点后2位。

7.还款方式:在项目运营期间(即从第3年至第10年)按等额本金法偿还,流动资金贷款每年付息。长期贷款利率为6.22%(按年计息).流动资金贷款利率为3%。 8.经营成本的20%计入固定成本(折旧费、推销费、利息支出均应计入固定成本),法定盈余公积金按照10%计提。 问题: 1.计算无形资产摊销费。 2.编制项目借款还本付息估算表。 3.编制项目总成本费用估算表。 4.编制项目利润与利润分配表,计算第3年的利息备付率和偿债备付率。分析项目的偿债能力。 5.计算第7年的产量盈亏平衡点和单价盈亏平衡点,分析项目盈利能力和抗风险能力。注:表中数字按四舍五入取整,其他计算结果保留小数点后2位。

- 9 【单选题】某建设项目,建设前期年限为1年,建设期为3年,第一年投资6400万元,第二年投资8400万元,第三年投资3200万元,年均投资价格上涨费率为5%,则建设期第一、二年的价差预备费合计为( )万元。

- A 、861.00

- B 、1575.65

- C 、1517.00

- D 、1685.40

- 10 【单选题】某建设项目,建设前期年限为1年,建设期为2年,第一年计划投资1000万元,第二年计划投资500万元,年均投资价格上涨率为5%,则建设期间价差预备费应为( )万元。

- A 、62.5

- B 、75.0

- C 、100.0

- D 、140.79

热门试题换一换

- 下列不属于措施项目清单中的内容的是( )。

- FIDIC合同条件规定,可以给承包商合理延长竣工时间的情况有( )。

- 项目成本控制的主要内容有( )。

- 施工方法和施工机械的选择是单位工程施工方案编制的重要内容,选择施工方法不仅要注意土石方工程,混凝土及钢筋混凝土工程等主要项目,还要注意某些特殊项目,下面表述中不属于是某些特殊项目的是( )。

- 根据《建设工程工程量清单计价规范》( GB 50500-2008),下列挖基础土方的工程量计算,正确的是( )。

- 三乙醇胺复合早强剂的组成成分是()。

- 采暖管道的安装,管径大于32mm时宜采用的有()。

- 建设工程项目投资决策完成后,控制工程造价的关键在于()。

亿题库—让考试变得更简单

已有600万用户下载

48M98