- 多选题

题干:经股东大会批准,A公司2012年1月1日实施股权激励计划,其主要内容为:A公司向其子公司B公司36名管理人员每人授予1万份现金股票增值权,行权条件为B公司2012年度实现的净利润较前1年增长12%;截至2013年12月31日,两个会计年度平均净利润增长率为14%;从达到上述业绩条件的当年来起,每持有1份现金股票增值权可以从A公司获得相当于行权当日A公司股票每股市场价格的现金,行权期为2年。B公司2012年度实现的净利润较前1年增长10%,本年度没有管理人员离职。该年末,A公司预计B公司截止2013年12月31日,两个会计年度平均净利润增长率将达到14%-未来1年将有2名管理人员离职。每份现金股票增值权公允价值如下:2012年1月1日为13.5元;2012年12月31日为15元;2013年12月31日为12元。

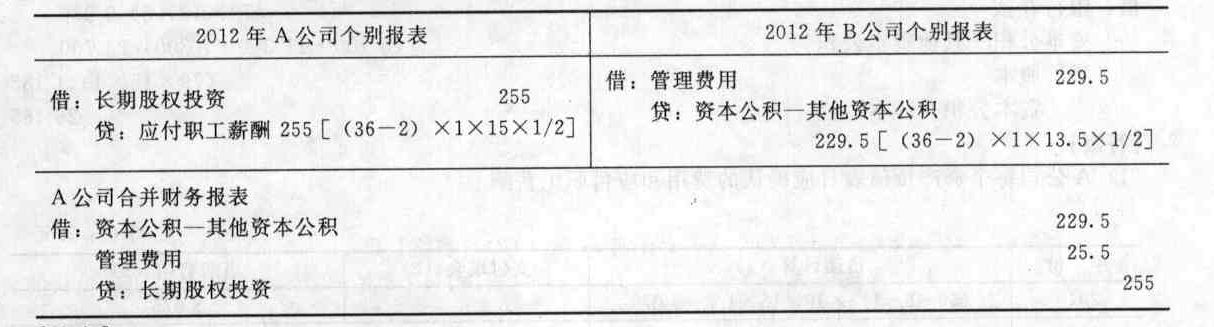

题目:下列有关A、B公司2012年个别财务报表的会计处理及A公司合并财务报表的会计处理,表述正确的有()。 - A 、A公司个别财务报表应增加长期股权投资255万元,同时增加应付职工薪酬255万元

- B 、A公司个别财务报表应增加长期股权投资255万元,同时增加资本公积255万元

- C 、B公司个别财务报表应增加管理费用229.5万元,同时增加应付职工薪酬229.5万元

- D 、B公司个别财务报表应增加管理费用229.5万元,同时增加资本公积229.5万元

- E 、A公司合并财务报表应抵消资本公积229.5万元、抵消长期股权投资255万元,差额25.5万元调整管理费用

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,D,E】

A、B公司个别财务报表及A公司合并财务报表的处理如下:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司20×2年年末在个别财务报表中应确认投资收益的金额为()。

- A 、400万元

- B 、160万元

- C 、140万元

- D 、180万元

- 2 【单选题】甲公司个别财务报表2012年1月2日应确认的投资收益为()。

- A 、4 400万元

- B 、-21 400万元

- C 、2250万元

- D 、0万元

- 3 【多选题】下列关于甲公司个别财务报表中的有关会计处理的说法,不正确的有()。

- A 、甲公司2010年1月1日应确认营业外收入300万元

- B 、甲公司应将合并过程中发生的审计、评估费用计入合并成本

- C 、2011年增资后,甲公司该项长期股权投资的账面余额为5 400万元

- D 、甲公司应按分得的现金股利冲减投资成本60万元

- E 、甲公司2010年1月1日应确认的长期股权投资为4 500万元

- 4 【单选题】甲公司个别财务报表中2012年12月31日长期股权投资账面价值为()万元。

- A 、1768

- B 、1800

- C 、1788

- D 、1780

- 5 【单选题】甲公司2012年个别财务报表中应确认的投资收益为()万元。

- A 、400

- B 、303.95

- C 、308.75

- D 、305

- 6 【单选题】2012年12月31日甲公司个别财务报表中确认的长期股权投资的金额为()万元。

- A 、5600

- B 、0

- C 、6600

- D 、6720

- 7 【综合题(主观)】编制A公司个别财务报表中2012年~2014年与股份支付有关的会计分录。

- 8 【综合题(主观)】编制甲公司2012年至2014年个别财务报表中对乙公司股权投资的会计分录。

- 9 【综合题(主观)】计算甲公司个别财务报表中20*4年因上述交易事项应确认的投资收益、营业外收入、资本公积及其他综合收益的金额。

- 10 【综合题(主观)】计算甲公司个别财务报表中20×4年因上述交易事项应确认的投资收益、营业外收入、资本公积及其他综合收益的金额。

热门试题换一换

- A注册会计师负责审计甲公司2011年度财务报表。为提高审计效率、节省审计成本,A注册会计师提倡在审计中广泛使用审计抽样,并提出以下观点: (1)注册会计师应当确保总体的适当性和完整性,总体应该包括某类交易或账户余额的所有项目。 (2)注册会计师应当重点关注抽样风险,如果选择的总体不适合于测试目标,将产生较大的抽样风险,注册会计师应当采取相应的措施来降低这种风险。 (3)在控制测试中,抽样总体的某一特征在各项目之间的差异程度越高,样本规模越大。 (4)选取样本的基本方法,包括使用随机数表或计算机辅助审计技术选样、系统选样和随意选样,这三种方法均可用于非统计抽样。 (5)在控制测试中,无论使用统计抽样或非统计抽样方法,样本偏差率都是注册会计师对总体偏差率的最佳估计,但注册会计师必须考虑抽样风险。 (6)在非统计抽样中,根据样本中发现的错报金额推断总体错报金额的方法有多种,如果错报金额与抽样单元金额相关时,应考虑使用差额法。 要求:针对上述第(1)到(6)项,逐项指出A注册会计师的观点是否正确。如有不正确,简要说明理由。

- 庚公司拒绝对A银行未获清偿的30%借款本息承担保证责任的理由是否成立?并说明理由。

- 按照我国《票据法》的规定,下列选项中属于支票的相对记载事项是( )。

- 针对上述事项(1)至(6),逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 根据甲公司董事会拟订的公开发行公司债券的方案,甲公司可否向公众投资者公开发行公司债券?并说明理由。

- 下列关于被审计单位违反法律法规的说法中,不恰当的是( )。

- 下列各项中,不符合城镇土地使用税有关纳税义务发生时间规定的有()。

- 下列关于辅助生产费用分配方法的说法中,不正确的是( )。

- 简要分析天志公司存在的运营风险。

- 21.在利用以前年度获取的审计证据时,下列说法中,错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

3Va6y