- 单选题

题干:(五)甲公司2012年2月10日从其拥有80%股份的被投资企业A企业购进其生产的设备一台,A企业该设备成本为70万元,售价为100万元,增值税税额17万元。甲公司购入该设备另付运输安装费3万元,甲公司已付款且该设备作为管理用设备于当月安装完毕投入使用,预计使用年限为5年,净残值为0,采用年限平均法计提折旧。

题目:编制2012年合并利润表时该业务对合并利润的影响金额是()。 - A 、减少20万元

- B 、减少8.33万元

- C 、减少25万元

- D 、增加7.83万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

对合并净利润的影响金额=30-5=25(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 关于甲公司合并日编制合并财务报表的表述,不正确的是()。

- A 、初始投资时不会产生商誉

- B 、合并日应编制合并资产负债表

- C 、合并日应编制合并利润表

- D 、合并日不需要编制合并现金流量表

- 2 【单选题】2012年年末甲公司编制合并财务报表时,应抵消的年末累计多提的折旧额为()万元。

- A 、60

- B 、105

- C 、45

- D 、108.5

- 3 【单选题】2012年年末甲公司编制合并财务报表时,因该项业务应在合并财务报表中列示的递延所得税资产是()万元。

- A 、-3.75

- B 、1.75

- C 、1.25

- D 、7

- 4 【单选题】甲公司2012年度合并利润表中因乙公司处置专利影响利润总额的金额为()万元。

- A 、122.67

- B 、-0.67

- C 、-26.67

- D 、26.67

- 5 【单选题】在2012年期末甲公司编制合并财务报表调整分录时,按照权益法应将长期股权投资调整为()万元。

- A 、600

- B 、726

- C 、564

- D 、580

- 6 【单选题】在2013年期末编制合并财务报表时,合并未分配利润是()万元。

- A 、1000

- B 、1098

- C 、1040

- D 、1120

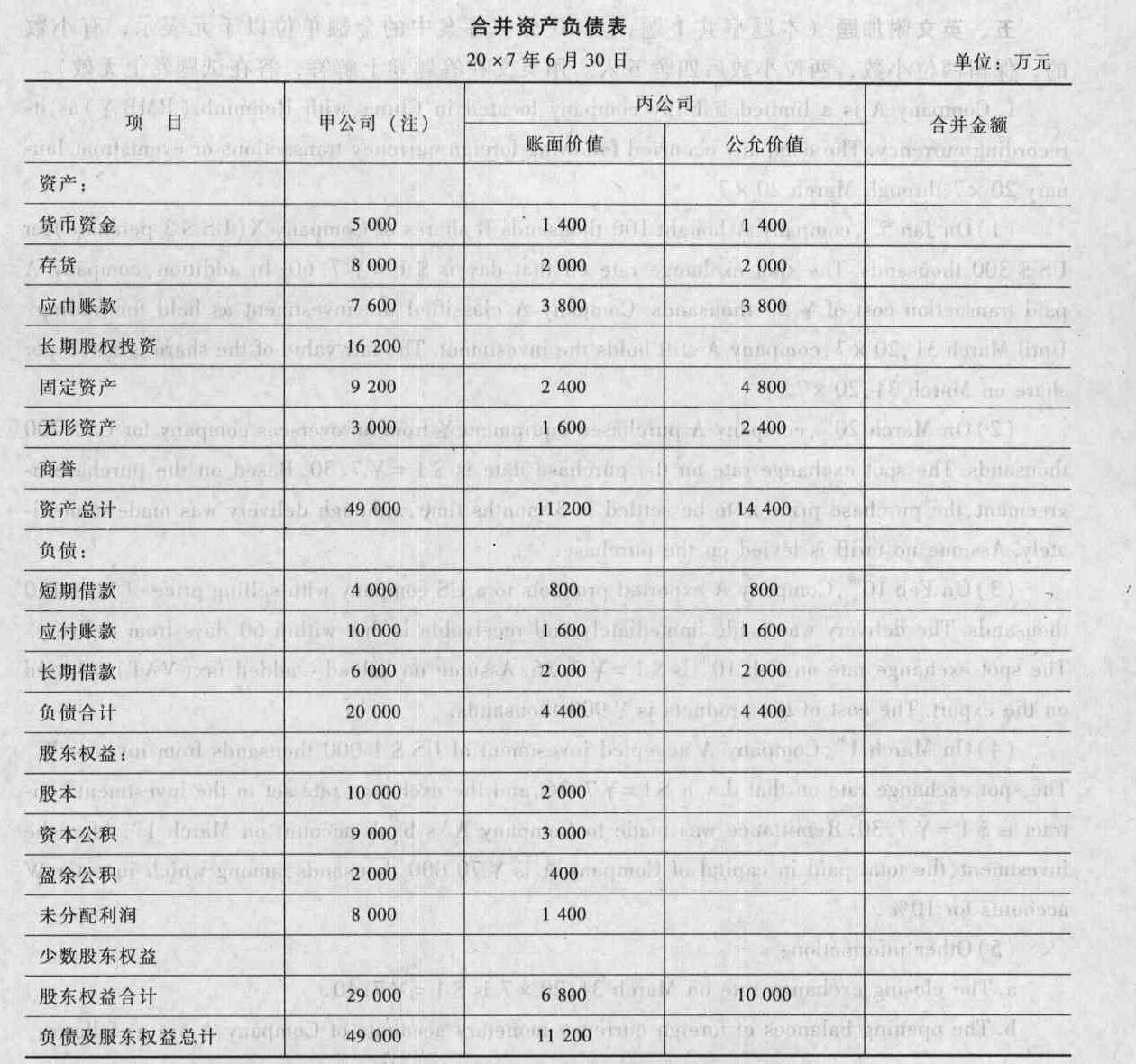

- 7 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 8 【综合题(主观)】编制甲集团2012年、2013年、2014年合并报表中与股份支付有关的抵消分录,并说明合并财务报表中的结果。

- 9 【综合题(主观)】编制甲公司20×4年合并财务报表时,与A公司20×3年内部交易相关的抵销分录。

- 10 【综合题(主观)】根据资料(1)和(2),编制合并财务报表中合并日或购买日有关调整分录和抵销分录

热门试题换一换

- 下列关于税务行政处罚的实施主体资格,陈述正确的是()。

- 毛利率是反映盈利能力的主要指标,毛利率的波动可能意味着被审计单位()。

- 根据材料,简述担保的主要风险以及管控担保风险的主要风险控制点。

- 在归整审计档案后,A注册会计师销毁审计工作底稿是否存在问题,并简要说明理由。

- 计算从A国取得的演讲收入和中奖收入在我国应补缴的个人所得税;

- 甲公司因严重资不抵债,不能清偿到期债务向人民法院申请破产。根据企业破产法律制度的规定,下列各项中,属于债务人财产的是()。

- 针对上述第(1)至(6)项,逐项指出 ABC 会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

- 分别使用修正市净率的股价平均法和平均修正市净率法计算甲公司的每股价值。

亿题库—让考试变得更简单

已有600万用户下载

3VZae