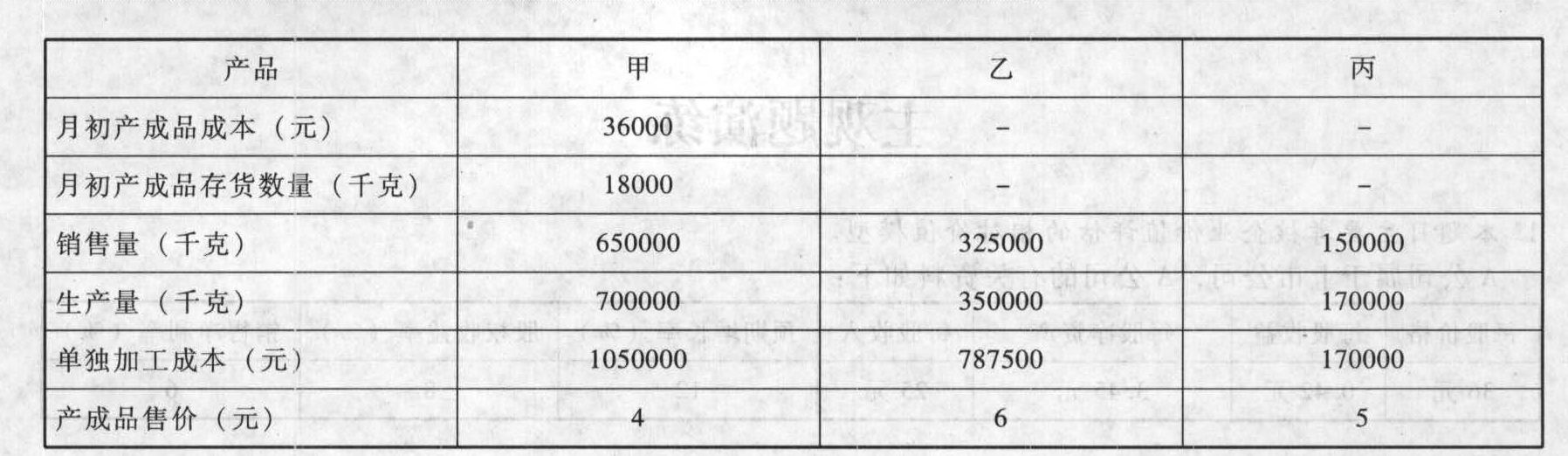

- 综合题(主观)本题目主要考核联产品和副产品的成本计算、成本计算的逐步综合结转分步法和成本还原等内容。A公司是一个化工生产企业,生产甲、乙、丙三种主要产品和丁一种副产品。甲、乙、丙三种产品是联产品,本月生产甲、乙、丙、丁四种产品发生的共同成本为752500元,根据估算丁产品的数量约为50吨,每吨单价80元。该公司采用可变现净值法分配联合生产成本。由于在产品数量虽大但各月在产品数量变动不大,在产品成本按年初数固定计算。本月的其他有关数据如下:

要求:(1)分配本月联合生产成本;(2)假设甲产品本月一部分销售,其余部分可以作为生产A产品的半成品进一步进行深加工,假定A产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产甲半成品,交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的甲产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用甲产品500千克,其他有关资料如下:

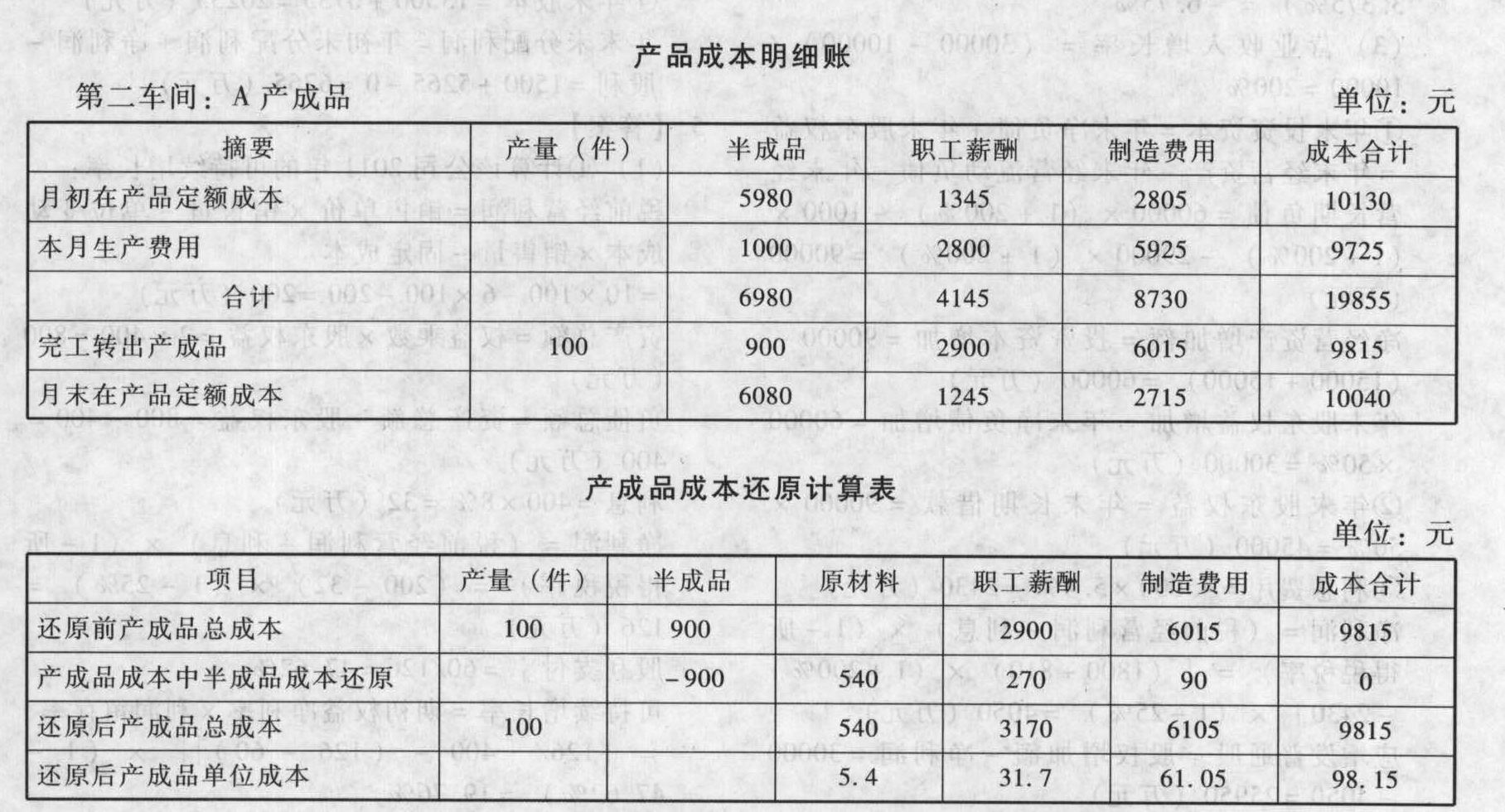

要求:(1)分配本月联合生产成本;(2)假设甲产品本月一部分销售,其余部分可以作为生产A产品的半成品进一步进行深加工,假定A产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产甲半成品,交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的甲产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用甲产品500千克,其他有关资料如下: 假设本月完工A产成品数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原,(按照本月所产半成品的成本构成进行还原)

假设本月完工A产成品数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原,(按照本月所产半成品的成本构成进行还原)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案根据《企业会计准则第1号-存货》,存货的可变现净值是指在正常生产经营过程中,以存货的估计售价减去至完工估计将要发生的成本、估计的销售费用以及相关税金后的金额。本题中,给出了单独加工成本,可以视为联产品分离后各存货继续加工的成本,因此,售价减去单独加工成本可以视为可变现净值。主产品的联合生产成本=752500-50×80=748500(元)

(1)甲产品单位单独加工成本=1050000/700000=1.5(元)乙产品单位单独加工成本=787500/350000=2.25(元)丙产品单位单独加工成本=170000/170000=1(元)甲产品可变现净值=(销售单价-单位单独加工成本)×生产量=(4-1.5)×700000=1750000(元)乙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(6-2.25)×350000=1312500(元)丙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(5-1)×170000=680000(元)合计:3742500元甲产品分配的联合成本=748500×1750000/3742500=350000(元)乙产品分配的联合成本=748500×1312500/3742500=262500(元)丙产品分配的联合成本=748500×680000/3742500=136000(元)

(2)甲产品本月生产成本=350000+1050000=1400000(元)甲产品本月加权平均成本=(36000+1400000)/(18000+700000)=2(元/千克)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】本题目主要考核土地增值税的计算。某房地产开发公司2010年至2011年发生如下业务:(1)2010年6月受让一宗土地使用权,签订受让合同,依据受让合同规定,支付转让方地价款8000万元,当月办妥土地使用证并支付了相关税费;(2)2010年7月起至2011年6月末,该房地产开发公司将上述土地使用权的60%用于建造一栋写字楼,将该工程承包给某施工企业并签订承包合同。在开发过程中,根据建筑承包合同支付给建筑公司的劳务费和材料费共计6200万元,开发期间发生利息费用500万元(只有70%能够提供金融机构的证明);(3)2011年9月末,将开发的写字楼全部销售,并签订了销售合同,依据合同规定,取得销售收入20 000万元。(说明:当地适用的城市维护建设税税率为5%;教育费附加征收率为3%;契税税率为3%;购销合同适用的印花税税率为0.3‰;建筑工程承包合同适用的印花税税率为0.3‰;产权转移书据适用的印花税税率为0.5‰;房地产开发费用扣除比例为4%)要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。(1)计算该房地产开发公司应缴纳的印花税;(2)计算该房地产开发公司土地增值额时可扣除的地价款和契税;(3)计算该房地产开发公司土地增值额时可扣除的营业税、城市维护建设税和教育费附加;(4)计算该房地产开发公司土地增值额时可扣除的开发费用;(5)计算该房地产开发公司销售写字楼应缴纳土地增值税的增值额;(6)计算该房地产开发公司销售写字楼应缴纳的土地增值税。

- 2 【多选题】产品成本计算的目的包括()。

- A 、衡量资产和收益

- B 、确定应补偿的金额

- C 、有利于计划、控制和业绩评价

- D 、改善决策

- 3 【综合题(主观)】本题目主要考核约当产量法的应用、完工产品成本及月末在产品成本的计算等内容。甲产品经两道工序加工,采用约当产量法分配各项生产费用。2012年4月份,甲产品生产完工500件;月末在产品数量为:第一道工序350件,第二道工序200件。其他有关资料如下:(1)原材料分两道工序在每道工序开始时一次投入,第一道工序的消耗定额为30千克,第二道工序的消耗定额为20千克。甲产品月初在产品和本月发生的原材料费用共计182000元。(2)甲产品完工产品工时定额为50小时,其中第一道工序为40小时;第二道工序为10小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。甲产品月初在产品和本月发生的职工薪酬共计16400元,制造费用共计24600元。要求:(1)按原材料消耗定额计算甲产品各工序在产品的完工率。(2)按工时定额计算甲产品各工序在产品的完工率。(3)根据原材料消耗定额确定的完工率计算甲产品在产品的约当产量。(4)根据工时定额确定的完工率计算甲产品在产品的约当产量。(5)分别计算原材料费用、职工薪酬和制造费用的分配率。(6)根据上述计算的原材料费用、职工薪酬、制造费用分配率,分别计算完工产品成本及月末在产品成本。

- 4 【计算分析题】 甲产品(半成品)第一车间产品成本计算单

- 5 【计算分析题】 甲产品(产成品)第二车间产品成本计算单

- 6 【计算分析题】 甲产品(半成品)第一车间产品成本计算单

- 7 【计算分析题】 甲产品(产成品)第二车间产品成本计算单

- 8 【计算分析题】按在产品成本按定额成本计算乙产品的本月完工产品总成本。

- 9 【计算分析题】什么是副产品?副产品成本分配通常采用何种方法?

- 10 【计算分析题】按在产品成本按定额成本计算乙产品的本月完工产品总成本。

热门试题换一换

- 2011年1月确认的营业外收人为()。

- 某白酒生产企业向某烟酒专卖店销售粮食白酒取得含税收入200万元,另收取包装物押金20万元,本企业应缴纳的增值税()万元。

- 简述我国《企业内部控制基本规范》的目标。

- 注册会计师拟从下列随机数的第1个数开始,按照随机数表法依次从随机数中选取后四位介于1001 -3000的有效随机数:则选取的第3个有效数字是( )。

- 因处置部分长期股权投资,将剩余长期股权投资的核算方法由成本法转变为权益法,下列关于个别财务报表中的会计处理正确的有( )。

- 计算业务(3)应缴纳的消费税。

- 某企业实际占地2万平方米,其中生产办公用地1.2万平方米,幼儿园用地0.2万平方米,将其余的0.6万平方米无偿提供给政府机关办公使用。已知当地城镇土地使用税年税额为4元/平方米,该企业全年应缴纳城镇土地使用税( )万元。

- 下列各项作业中,属于品种级作业的有( )。

亿题库—让考试变得更简单

已有600万用户下载

3V2Oy