- 综合题(主观)A公司是一个颇具实力的制造商。本世纪初公司管理层估计某种新型产品可能有巨大发展,计划引进新型产品生产技术。考虑到市场的成长需要一定时间,该项目分两期进行。第一期投资1200万元于2010年末投入,2011年投产,生产能力为50万只,相关现金流量如下:

第二期投资2500万元于2013年年末投入,2014年投产,生产能力为100万只,预计相关现金流量如下:

第二期投资2500万元于2013年年末投入,2014年投产,生产能力为100万只,预计相关现金流量如下: 公司的等风险必要报酬率为10%,无风险报酬率为5%。要求:(1)计算不考虑期权情况下方案的净现值。(精确到0.0001万元)(2)假设第二期项目的决策必须在2013年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为14%,可以作为项目现金流量的标准差,要求采用布莱克一斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少(精确到0.0001万元),并判断应否投资第一期项目。

公司的等风险必要报酬率为10%,无风险报酬率为5%。要求:(1)计算不考虑期权情况下方案的净现值。(精确到0.0001万元)(2)假设第二期项目的决策必须在2013年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为14%,可以作为项目现金流量的标准差,要求采用布莱克一斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少(精确到0.0001万元),并判断应否投资第一期项目。

扫码下载亿题库

精准题库快速提分

参考答案

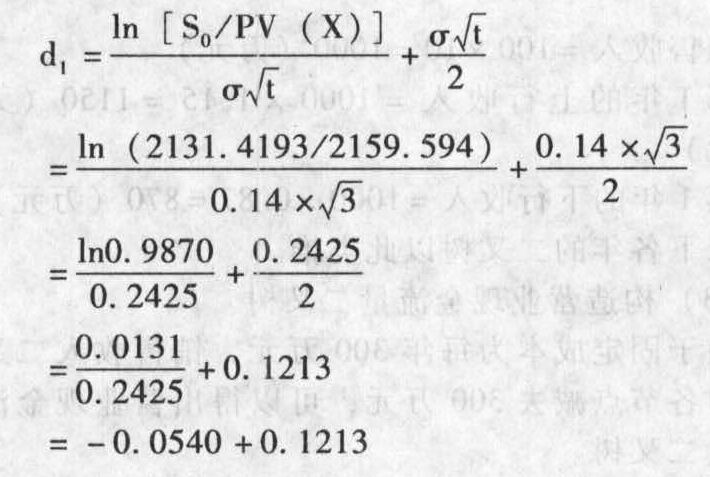

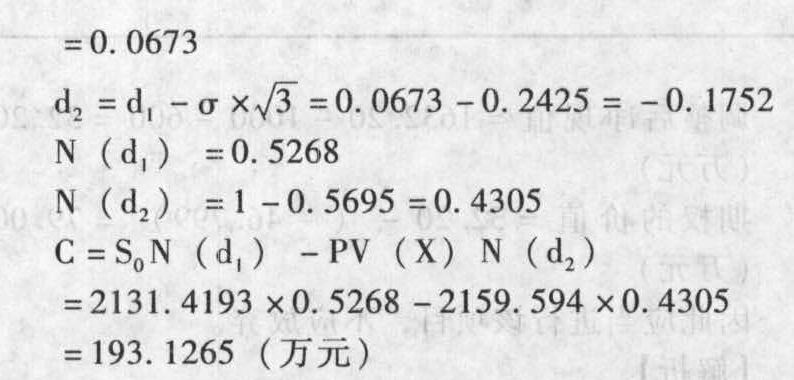

参考答案(1)

(2)

所以:考虑期权的第一期项目净现值=193.1265-198.544=-5.4175(万元)不应投资第一期项目。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】F公司是一个家具制造企业。该公司该生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中“月末在产品成本”项目的“月末在产品”范围应包括( )。

- A 、“加工车间”正在加工的在产品

- B 、“装配车间”正在加工的在产品

- C 、“装配车间”已经完工的半成品

- D 、“油漆车间”正在加工的在产品

- 2 【简答题】A公司是一个颇具实力的制造商。上世纪末公司管理层估计某种新型产品可能有巨大发展,计划引进新型产品生产技术。考虑到市场的成长需要一定时间,该项目分两期进行。第一期需要购置十套专用设备,预计每套价款90万元,追加流动资金140万元。于2010年末投入,2011年投产,生产能力为50万件。该新产品预计销售单价20元/件,单位变动成本12元/件,每年固定付现成本40万元。该公司所得税税率为40%。第二期要投资购置二十套专用设备,预计每套价款为70万元,于2013年年末投入,需再追加流动资金240万元,2014年投产,生产能力为120万件,新产品预计销售单价20元/件,单位变动成本12元/件,每年固定付现成本80万元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。公司的等风险必要报酬率为20%,无风险利率为5%。要求:(1)计算不考虑期权情况下方案的净现值。(2)假设第二期项目的决策必须在2013年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为28%,可以作为项目现金流量的标准差,要求采用布莱克-斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少,并判断应否投资第一期项目。

- 3 【单选题】甲公司是一家胶片生产企业。在本世纪初该公司认为未来传统胶片的消费仍处于上升时期,决定继续加强传统胶片的经营。随着数码技术的进步,数码相机开始大规模普及,使得传统胶片的市场大规模萎缩。该公司经营陷入困境。此种情况表明甲公司的战略出现了问题,属于()。

- A 、早期失效

- B 、偶然失效

- C 、晚期失效

- D 、中期失效

- 4 【多选题】F公司是一个家具制造企业。该公司该生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括()。

- A 、“加工车间”正在加工的在产品

- B 、“装配车间”正在加工的在产品

- C 、“装配车间”已经完工的半成品

- D 、“油漆车间”正在加工的在产品

- 5 【单选题】 早在20世纪60年代,日本汽车制造商将目标瞄准低价位市场,它们在美国的目标顾客有3个特点:收入较低;想买第二辆车;注重基本运输能力而非质量或性能。经过一段时间,这些日本厂商开始提高产品档次,开始在较高价位的市场中进行竞争。根据以上信息可以判断,该企业国际化经营选择出口方式重点考虑的是( )。

- A 、

选择目标市场 - B 、选择进入战略

- C 、选择分销渠道

- D 、选择出口营销

- 6 【单选题】早在20世纪60年代,日本汽车制造商将目标瞄准低价位市场,它们在美国的目标顾客有3个特点:收入较低;想买第二辆车;注重基本运输能力而非质量或性能。经过一段时间,这些日本厂商开始提高产品档次,开始在较高价位的市场中进行竞争。根据以上信息可以判断,该企业国际化经营选择出口方式重点考虑的是( )。

- A 、选择进入战略

- B 、选择目标市场

- C 、选择出口营销

- D 、选择分销渠道

- 7 【多选题】F公司是一个家具制造企业。该公司按生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括()。

- A 、“加工车间”正在加工的在产品

- B 、“装配车间”正在加工的在产品

- C 、“装配车间”已经完工的半成品

- D 、“油漆车间”正在加工的在产品

- 8 【多选题】F公司是一个家具制造企业。该公司按生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括()。

- A 、“加工车间”正在加工的在产品

- B 、“装配车间”正在加工的在产品

- C 、“装配车间”已经完工的半成品

- D 、“油漆车间”正在加工的在产品

- 9 【单选题】早在20世纪60年代,日本汽车制造商将目标瞄准低价位市场,它们在美国的目标顾客有3个特点:收入较低;想买第二辆车;注重基本运输能力而非质量或性能。经过一段时间,这些日本厂商开始提高产品档次,开始在较高价位的市场中进行竞争。根据以上信息可以判断,该企业国际化经营选择出口方式重点考虑的是( )。

- A 、选择进入战略

- B 、选择目标市场

- C 、选择出口营销

- D 、选择分销渠道

- 10 【单选题】甲公司是一家世界著名的钟表制造商。近年来,由于手机行业的兴起,人们更习惯用手机看时间,使得其钟表的销量一落千丈,遂公司的市场营销部门为了促进钟表的销售而在媒体中投放大量广告,使消费者对企业产品和服务产生了良好印象。甲公司的上述行为属于该公司的( )。

- A 、总体战略

- B 、业务单位战略

- C 、混合战略

- D 、职能战略

热门试题换一换

- 某汽车制造企业为增值税一般纳税人,2011年2月,有关生产经营业务如下:(1)将20辆A型小汽车送到设在厂区大门口的非独立核算的门市部销售,规定每辆不含税售价13万元,门市部当月销售了18辆。(2)销售A型小汽车25辆给汽车销售公司,每辆不含税售价12万元,开具增值税专用发票注明应收价款300万元,当月实际收回价款240万元,余款下月才能收回。(3)销售B型小汽车50辆给特约经销商,每辆不含税单价10万元,向特约经销商开具了税控增值税专用发票,注明价款500万元、增值税85万元,由于特约经销商当月支付了全部货款,汽车制造企业给予特约经销商原售价3%的销售折扣。(4)将10辆B型小汽车委托某商厦销售,支付进场广告费3万元,规定每辆含税零售价12万元,当月该商厦平价销售货物并且与汽车制造厂结清销货款120万元,并另按销售额的5%支付了6万元的返还收入。(5)从其他汽车制造厂购买B型小轿车底盘用于改装生产B型小轿车,取得增值税专用发票注明价款20万元、进项税额3.4万元,该批底盘当月全部生产领用。(6)将新研制生产的C型小汽车5辆销售给本企业的中层干部,每辆按成本价10万元出售,共计取得收入50万元,C型小汽车尚无市场销售价格。(7)销售已使用两年的进口小汽车1辆,开具普通发票取得收入33.28万元。(8)为企业管理部门购进高级小轿车一辆,取得增值税专用发票注明价款40万元、进项税额6.8万元,该轿车当月投入管理部门使用。(9)当月购进原材料取得增值税专用发票注明金额600万元、进项税额102万元,并经国家税务机关认证;支付购进原材料的运输费用20万元、保险费用4万元、装卸费用3万元,取得合法的运输发票。(10)从小规模纳税人处购进小工具一批,取得由当地税务机关开具的增值税专用发票,注明进项税额1.8万元,支付运输费用2万元,并取得运输发票。(11)当月把一批库存的外购的原计划用于生产汽车的钢板改变用途,用于企业在建办公楼的工程,该库存外购钢板账面金额25万元(其中含抵扣过进项税的运输费用3.72万元),本企业会计直接计入“管理费用”账户为25万元。(12) 2011年2月该企业自行计算、申报缴纳的增值税和消费税如下(该企业小轿车适用9%的消费税税率,8%的成本利润率,相关发票当月通过税务机关认证并可以抵扣)。①申报缴纳的增值税=[13×20+240+500×(1-3%)+(120-6)/(1+17%)+50]×17%-[3.4+6.8+102+(20+4+3)×7%+1.8- 25×17%]+(33.28-30)/(1+2%)×2%=192.51-111.64+0.06=80.93(万元)②申报缴纳的消费税=[13×20+240+500×(1-3%)+(120-6)/(1+17%)+50]×9%-20×9%=101.92-1.8=100.12(万元)根据上述资料,按下列序号计算有关纳税事项或回答问题,计算事项需计算出合计数:(1)根据企业自行计算、申报缴纳增值税和消费税的处理情况,按资料顺序逐项指出企业的做法是否正确?简要说明理由。(2)计算2011年2月该企业增值税的销项税。(3)计算2011年2月该企业可抵扣的进项税。(4)计算2011年2月该企业应纳的增值税。(5)计算2011年2月该企业应纳的消费税。

- 不成功的创业公司的管理过程中,由缺乏经验引起的三个负面信号有()。

- 根据《专利法》的有关规定,下列情形中,可以导致专利权终止的有( )。

- 下列关于统计推论法实施步骤的表述中,不正确的有( )。

- 临时到本省、自治区、直辖市行政区域以外从事经营活动的单位和个人,向经营地税务机关申请领购经营地的发票,经营地税务机关可以要求其( )。

- A公司自行建造一物业,地下共3层,地上共16层,其中地下3层拟建为用于出租的地下停车场,地上16层拟用于出售的房产。A公司采用公允价值模式计量投资性房地产。A公司因地下停车场和将用于出售的房产属于同一个项目、部分开发成本需要在出租物业和出售物业之间进行分摊。2×16年6月30日,地下停车场装修完工,A公司根据招商情况(含签订合同、意向书,或者处于洽谈完成待签协议等情形)确定达到预定可使用状态。A公司下列会计处理中正确的有()。

- 甲公司是一家有机蔬菜生产供应商,通过分析普通蔬菜生产商对有机蔬菜行业盈利能力的影响,认为普通蔬菜生产商的影响力主要是波特五力模型中所提及的()。

- 如果该企业转让仓库时既没有取得评估价格,也不能提供购房发票,税务机关应如何进行处理?

- 甲公司和A证券公司确定的网下初始发行股份数量是否符合规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

2bAyg