- 单选题国外甲企业2011年初在我国境内拥有一处房产,原购房价格3000万元,境内未设有经营机构和代理机构。年底该企业将房产转售给我国境内乙外资企业,销售价格为4000万元。乙外资企业以该房产按市场价格作价4800万元投资入股某内资企业,成立丙中外合资企业,并按所拥有的股份分担风险,分享利润。上述业务营业税的税务处理是()。

- A 、甲企业缴纳营业税200万元,由乙外资企业代扣代缴

- B 、甲企业缴纳营业税为50万元,由乙外资企业代扣代缴

- C 、乙企业缴纳营业税为40万元

- D 、乙企业缴纳营业税为240万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

甲企业应纳营业税=(4000-3000)×5%=50(万元),境内未设有经营机构和代理机构,由受让方代扣代缴;乙企业以不动产对外投资,分担风险,不征收营业税。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】外国甲企业在我国境内拥有一处房产,境内未设有经营机构和代理机构。2011年2月份,甲企业将该房产销售给乙外资企业,销售价格为3200万元人民币,2011年4月份,乙企业以该房产按市场价格作价3500万元投资入股丙企业,取得丙企业20%的股份,并按所拥有的股份分担风险,共享利润。对于上述业务,下列营业税税务处理正确的有()。

- A 、乙企业缴纳营业税175万元

- B 、甲企业缴纳营业税为160万元,由甲企业向税务机关自行申报纳税

- C 、甲企业缴纳营业税为160万元,由乙企业代扣代缴

- D 、乙企业不缴纳营业税

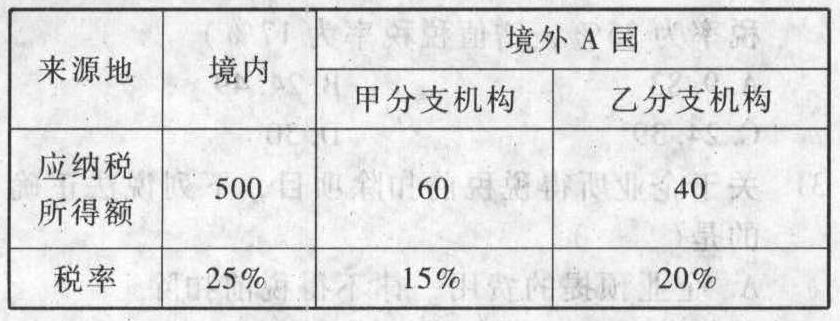

- 2 【单选题】我国某居民企业2011年境内外所得及适用税率见下表:

2011年该企业实际应在我国缴纳的企业所得税( )万元。

2011年该企业实际应在我国缴纳的企业所得税( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 3 【单选题】外国投资者甲收购我国境内企业乙51%的股权于2007年10月8日设立中外合资经营企业丙。经审批机关批准后,甲于2008年1月15日支付了购买股权总金额50%的款项,于2008年3月20日支付了购买股权总金额20%的款项,于2008年10月5日支付了剩余的购买股权款项。根据中外合资经营企业法律制度的规定,乙取得丙控股权的时间是()。

- A 、2007年10月8日

- B 、2008年1月15日

- C 、2008年3月20日

- D 、2008年10月5日

- 4 【多选题】某外国投资者并购我国境内企业设立外商投资企业,并购后外资比例占企业注册资本的19%。下列说法中,正确的有( )。

- A 、若外国投资者以现金出资,应自外商投资企业营业执照颁发之日起3个月内缴清

- B 、若外国投资者以实物出资,应自外商投资企业营业执照颁发之日起6个月内缴清

- C 、除法律、行政法规另有规定的以外,该并购完成后的企业不享受外商投资企业待遇

- D 、除法律、行政法规另有规定的以外,该并购无须履行审批程序

- 5 【多选题】某外国投资者并购我国境内企业设立外商投资企业,并购后外资比例占企业注册资本的19%。下列说法中,正确的有()。

- A 、若外国投资者以现金出资,应自外商投资企业营业执照颁发之日起3个月内缴清

- B 、若外国投资者以实物出资,应自外商投资企业营业执照颁发之日起6个月内缴清

- C 、除法律、行政法规另有规定的以外,该并购完成后的企业不享受外商投资企业待遇

- D 、除法律、行政法规另有规定的以外,该并购无须履行审批程序

- 6 【单选题】外国投资者甲收购我国境内企业乙51%的股权于2007年10月8日设立中外合资经营企业丙。经审批机关批准后,甲于2008年1月15日支付了购买股权总金额50%的款项,于2008年3月20日支付了购买股权总金额20%的款项,于2008年10月5日支付了剩余的购买股权款项。根据中外合资经营企业法律制度的规定,乙取得丙控股权的时间是()。

- A 、2007年10月8日

- B 、2008年1月15日

- C 、2008年3月20日

- D 、2008年10月5日

- 7 【多选题】某外国投资者并购我国境内企业设立外商投资企业,并购后外资比例占企业注册资本的19%。下列说法中,正确的有()。

- A 、若外国投资者以现金出资,应自外商投资企业营业执照颁发之日起3个月内缴清

- B 、若外国投资者以实物出资,应自外商投资企业营业执照颁发之日起6个月内缴清

- C 、除法律、行政法规另有规定的以外,该并购完成后的企业不享受外商投资企业待遇

- D 、除法律、行政法规另有规定的以外,该并购无须履行审批程序

- 8 【多选题】 外国A企业在我国境内拥有一处房产,境内未设有经营机构和代理机构。A企业将该房产销售给B外资企业,销售价格为3500万元人民币,B企业将该房产按市场价格作价3800万元投资入股C企业,B企业拥有C企业5%的股份,并按所拥有的股份分担风险,分享利润。对于上述业务,下列税务处理正确的有()。

- A 、A企业不缴纳营业税

- B 、A企业应缴纳营业税175万元,由B企业代扣代缴

- C 、A企业应缴纳营业税175万元,由A企业自行申报缴纳

- D 、B企业不缴纳营业税

- 9 【多选题】 外国A企业在我国境内拥有一处房产,境内未设有经营机构和代理机构。A企业将该房产销售给B外资企业,销售价格为3500万元人民币,B企业将该房产按市场价格作价3800万元投资入股C企业,B企业拥有C企业5%的股份,并按所拥有的股份分担风险,分享利润。对于上述业务,下列税务处理正确的有()。

- A 、A企业不缴纳营业税

- B 、A企业应缴纳营业税175万元,由B企业代扣代缴

- C 、A企业应缴纳营业税175万元,由A企业自行申报缴纳

- D 、B企业不缴纳营业税

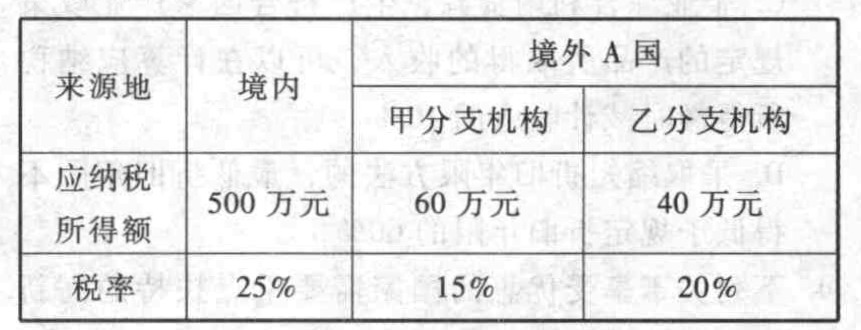

- 10 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

热门试题换一换

- 甲公司在编制20×9年度现金流量表的补充资料时,下列各项中,应当作为净利润调节项目的有()。

- 下列关于独立董事的职责说法不正确的有( )。

- 某民营企业长期从事房地产业务,但随着市场竞争日趋激烈,发展前景不容乐观,管理层欲对今后的长远发展进行战略性决策。然而公司内部意见不统一。一派认为现在公司每年建材采购方面的费用太大,应果断进入建材行业以控制成本;另一派认为建材市场竞争也很激烈,而且搞建材和搞房地产性质截然不同。但现在各地都在搞工业园,对工业厂房和专业物业管理需求很大,公司应该发挥在民用房地产业积累起来的优势和经验尽快进入这一领域。要求:根据以上资料及有关理论,回答下列问题:(1)这两派观点实际上各在使用什么战略?(2)对公司来讲,各有什么收益和风险?

- 意大利具有领导世界的金银首饰业,就是因为意大利的机械业已经占领了全球珠宝生产机械60%的市场,并且意大利回收有色金属的技术也领先全球。按照波特的“钻石模型”分析架构,意大利具有领导世界的金银首饰业的主要原因是()。

- 某电信公司2011年度,发生下列业务: (1)当年为新入网客户提供通信服务,取得收入500万元,同时销售电话座机收入20万元,收取电话机安装费收入2万元; (2)当年销售长途IP电话卡业务,面值收入700万元,当年财务会计上体现折扣比例为10%,当年为客户提供宽带接入服务收取流量费3000万元; (3)对外出租电信设备取得收入500万元; (4)3月1日起,将承租后的某办公楼对外转租,约定年收取租金为12万元,租金每月结算,支付承租的租金10万元; (5)将购入三年的一处办公楼对外转让,取得转让收入1000万元,当年购置成本为300万元,转让中发生相关税费6万元; (6)下设的非独立核算的电信工程公司当年为甲公司完成通信线路的安装工程,工程的总承包额780万元,其中包括甲公司提供通信设备500万元,施工中外购水泥及沙石30万元。 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (2)计算销售电话卡和提供宽带服务应缴纳的营业税;

- 将会计师事务所迁至上海的决议是否有效?并说明理由。

- 下列关于票据支付地的说法中,正确的有()。

- 乙公司是一家酒店管理企业,公司管理层注意到随着经济的快速增长,人们的休闲度假意识已日益增强,国内、国际间旅游需求日盛,尤其是国际旅游者中自助旅游者的比例也不断上升,中小型企业的商务往来频繁,对经济型饭店的需求不断增加。于是,该公司把自己的战略目标定位在经济型饭店,不以高档、高价取胜,而是讲究安静、干净、实惠,且具备国际接待水准,深得人们的喜爱。根据以上信息可以判断,该企业的战略是( )。

- 下列关于存货计价测试的说法中,错误的是()。

- 依据《企业内部控制应用指引第3号——人力资源》,人力资源管理需关注的主要风险有( )。

亿题库—让考试变得更简单

已有600万用户下载

1qO6k