- 多选题外国甲企业在我国境内拥有一处房产,境内未设有经营机构和代理机构。2011年2月份,甲企业将该房产销售给乙外资企业,销售价格为3200万元人民币,2011年4月份,乙企业以该房产按市场价格作价3500万元投资入股丙企业,取得丙企业20%的股份,并按所拥有的股份分担风险,共享利润。对于上述业务,下列营业税税务处理正确的有()。

- A 、乙企业缴纳营业税175万元

- B 、甲企业缴纳营业税为160万元,由甲企业向税务机关自行申报纳税

- C 、甲企业缴纳营业税为160万元,由乙企业代扣代缴

- D 、乙企业不缴纳营业税

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C,D】

不动产投资入股,风险共担的,不缴纳营业税金;甲企业应该缴纳营业税=3200×5%=160(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】国外甲企业2011年初在我国境内拥有一处房产,原购房价格3000万元,境内未设有经营机构和代理机构。年底该企业将房产转售给我国境内乙外资企业,销售价格为4000万元。乙外资企业以该房产按市场价格作价4800万元投资入股某内资企业,成立丙中外合资企业,并按所拥有的股份分担风险,分享利润。上述业务营业税的税务处理是()。

- A 、甲企业缴纳营业税200万元,由乙外资企业代扣代缴

- B 、甲企业缴纳营业税为50万元,由乙外资企业代扣代缴

- C 、乙企业缴纳营业税为40万元

- D 、乙企业缴纳营业税为240万元

- 2 【单选题】某企业在中国境内接受境外企业的远程业务指导(境外企业未派人来华且境内无代理),支付费用20万元。当月借款给某单位,按同期银行贷款利率收取资金占用费10万元。则该企业应缴纳及代扣代缴营业税合计为( )。

- A 、0

- B 、0.5万元

- C 、1万元

- D 、1.5万元

- 3 【单选题】外国投资者甲收购我国境内企业乙51%的股权于2007年10月8日设立中外合资经营企业丙。经审批机关批准后,甲于2008年1月15日支付了购买股权总金额50%的款项,于2008年3月20日支付了购买股权总金额20%的款项,于2008年10月5日支付了剩余的购买股权款项。根据中外合资经营企业法律制度的规定,乙取得丙控股权的时间是()。

- A 、2007年10月8日

- B 、2008年1月15日

- C 、2008年3月20日

- D 、2008年10月5日

- 4 【多选题】某外国投资者并购我国境内企业设立外商投资企业,并购后外资比例占企业注册资本的19%。下列说法中,正确的有( )。

- A 、若外国投资者以现金出资,应自外商投资企业营业执照颁发之日起3个月内缴清

- B 、若外国投资者以实物出资,应自外商投资企业营业执照颁发之日起6个月内缴清

- C 、除法律、行政法规另有规定的以外,该并购完成后的企业不享受外商投资企业待遇

- D 、除法律、行政法规另有规定的以外,该并购无须履行审批程序

- 5 【多选题】某外国投资者并购我国境内企业设立外商投资企业,并购后外资比例占企业注册资本的19%。下列说法中,正确的有()。

- A 、若外国投资者以现金出资,应自外商投资企业营业执照颁发之日起3个月内缴清

- B 、若外国投资者以实物出资,应自外商投资企业营业执照颁发之日起6个月内缴清

- C 、除法律、行政法规另有规定的以外,该并购完成后的企业不享受外商投资企业待遇

- D 、除法律、行政法规另有规定的以外,该并购无须履行审批程序

- 6 【单选题】外国投资者甲收购我国境内企业乙51%的股权于2007年10月8日设立中外合资经营企业丙。经审批机关批准后,甲于2008年1月15日支付了购买股权总金额50%的款项,于2008年3月20日支付了购买股权总金额20%的款项,于2008年10月5日支付了剩余的购买股权款项。根据中外合资经营企业法律制度的规定,乙取得丙控股权的时间是()。

- A 、2007年10月8日

- B 、2008年1月15日

- C 、2008年3月20日

- D 、2008年10月5日

- 7 【多选题】某外国投资者并购我国境内企业设立外商投资企业,并购后外资比例占企业注册资本的19%。下列说法中,正确的有()。

- A 、若外国投资者以现金出资,应自外商投资企业营业执照颁发之日起3个月内缴清

- B 、若外国投资者以实物出资,应自外商投资企业营业执照颁发之日起6个月内缴清

- C 、除法律、行政法规另有规定的以外,该并购完成后的企业不享受外商投资企业待遇

- D 、除法律、行政法规另有规定的以外,该并购无须履行审批程序

- 8 【多选题】 外国A企业在我国境内拥有一处房产,境内未设有经营机构和代理机构。A企业将该房产销售给B外资企业,销售价格为3500万元人民币,B企业将该房产按市场价格作价3800万元投资入股C企业,B企业拥有C企业5%的股份,并按所拥有的股份分担风险,分享利润。对于上述业务,下列税务处理正确的有()。

- A 、A企业不缴纳营业税

- B 、A企业应缴纳营业税175万元,由B企业代扣代缴

- C 、A企业应缴纳营业税175万元,由A企业自行申报缴纳

- D 、B企业不缴纳营业税

- 9 【多选题】 外国A企业在我国境内拥有一处房产,境内未设有经营机构和代理机构。A企业将该房产销售给B外资企业,销售价格为3500万元人民币,B企业将该房产按市场价格作价3800万元投资入股C企业,B企业拥有C企业5%的股份,并按所拥有的股份分担风险,分享利润。对于上述业务,下列税务处理正确的有()。

- A 、A企业不缴纳营业税

- B 、A企业应缴纳营业税175万元,由B企业代扣代缴

- C 、A企业应缴纳营业税175万元,由A企业自行申报缴纳

- D 、B企业不缴纳营业税

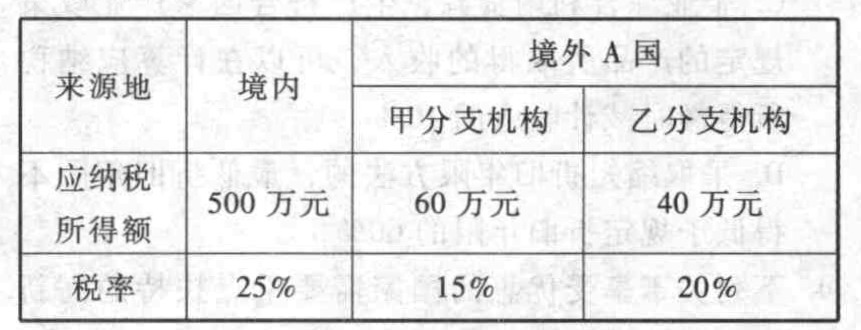

- 10 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

热门试题换一换

- 甲企业委托乙运输公司运输一批货物到目的港,6月1日启程,6月10日到达目的地,甲企业在6月3日与丙企业签订了买卖合同,乙公司在停靠目的港过程中遭遇强风暴,致使货物部分毁损。下列说法正确的有( )。

- A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本差异账户包括:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。(2)原材料在生产开始时一次投入,除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为:月初在产品0.6,月末在产品0.4。(3)成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(4)单位产品标准成本为56元,其中:直接材料30元(10千克×3元/千克),直接人工16元(4小时×4元/小时),变动制造费用6元(4小时×1.5元/小时),固定制造费用4元(4小时×1元/小时)。(5)本月生产能量11000小时,月初在产品数量600件,本月投产数量2500件,月末在产品数量700件,月初产品数量100件,月末产品数量120件。(6)期初库存原材料1000千克,本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求:(1)编制以下业务的会计分录:①购入原材料;②领用原材料;③将生产工人工资记入有关成本计算账户;④结转本期变动制造费用;⑤结转本期固定制造费用;⑥完工产品入库;⑦期末结转本期成本差异。(2)计算本月的主营业务成本。

- 根据外商投资企业法律制度规定,下列有关投资者股权质押的表述中,正确的有( )。

- 计算甲公司厂房建造期间应予资本化的利息金额,并计算其达到预定可使用状态时的入账价值。

- 税务机关分析、评估企业关联交易时,因企业与可比企业营运资本占用不同而对营业利润产生的差异原则上不作调整。确需调整的,须层报( )批准。

- 经济增加值的缺点包括()。

- 某科技公司总裁在某知名财经节目上介绍人工智能的未来发展,并讲述了该公司人工智能的强大功能,很好地塑造了该公司的形象,推动了业务的发展。该公司所采用的促销策略是()。

- 2018年12月20日周某卖出所持甲公司20万股股票的行为是否合法?并说明理由。

- 根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

亿题库—让考试变得更简单

已有600万用户下载

O0YpG