参考答案

参考答案

【正确答案:null】

【分析过程】

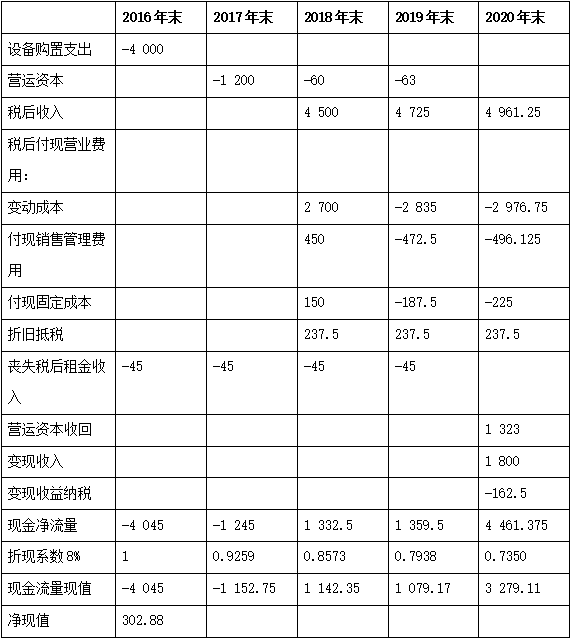

(1)每年计提折旧 4 000×(1-5%)÷4=950

2020年末税法账面价值=4 000-950×3=1 150

生产线投资 -4 000 (0)

折旧抵税 950×25%=237.5 (2-4)

2020年变现价值 1 800 (4)

长期资产收益纳税 (1 150-1 800)×25%=-162.5 (4)

(2)失去的租金收入 -60×(1-25%)=-45 (0-3)

(3)2018年

收入=12 000×0.5=6 000

税后收入=6 000×(1-25%)=4 500 (2)

税后变动制造费用=-12 000×0.3×(1-25%)=-2 700 (2)

税后销售和管理费=-6 000×10%×(1-25%)=-450 (2)

税后固定成本=-200×(1-25%)=-150 (2)

2019年

收入=6 000×(1+5%)=6 300

税后收入=6 300×(1-25%)=4 725 (3)

税后变动制造费用=-2 700×(1+5%)=-2 835 (3)

税后销售和管理费=-450 ×(1+5%)=-472.5 (3)

税后固定成本=-250×(1-25%)=-187.5 (3)

2020年

收入=6 300×(1+5%)=6 615

税后收入=6 615×(1-25%)=4 961.25 (4)

税后变动制造费用=-2 835×(1+5%)=-2 976.75 (4)

税后销售和管理费=-472.5×(1+5%)=-496.125 (4)

税后固定成本=-300×(1-25%)=-225 (4)

(4)18年所需营运资本=6 000×20%=1 200

19年所需营运资本=6 300 ×20%=1 260

20年所需营运资本=6 615×20%=1 323

-1 200 (1)

-60 (2)

-63 (3)

1 323 (4)

(2)

年折旧额=4 000×(1-5%)/4=950(万元)

项目终结点的账面价值=4 000-950×3=1 150(万元)

您可能感兴趣的试题

您可能感兴趣的试题