- 计算分析题

题干:甲公司是一家制造高压锅的生产企业,正在编制2020年第三、四季度现金预算,二季度末现金余额32万元。相关资料如下:(1)预计第三季度销量10万件,单位售价60元;第四季度销量15万件,单位售价70元;2021年第一季度销量18万件,单位售价85元。每季度销售收入70%当季收现,30%下季收现。2020年第二季度末应收账款余额150万元,第三季度收回。(2)2020年每季度末产成品存货为下季度销量的8%。(3)单位产品材料消耗量6千克,单价5元/千克。各个季度末材料存货为下一季度生产需要量的10%,第四季度末材料存货为9.76万千克。每季度材料采购货款60%当季付现,40%下季付现。2020年第二季度末应付账款余额120万元,第三季度偿付。(4)单位产品直接人工工时2小时,人工成本15元/小时;制造费用按人工工时分配,分配率8元/小时。销售和管理费用全年300万元,每季度付现75万元。假设直接人工成本、制造费用全部当季付现。(5)每季末现金余额不能低于30万元。低于30万元时,向银行借入短期借款,借款金额为5万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2.5%。高于30万元时,高出部分按5万元的整数倍偿还借款,季末偿还。第二季度末无短期借款,第三、四季度无其他融资和投资计划。

题目:根据上述资料,编制公司2020年第三、四季度现金预算(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

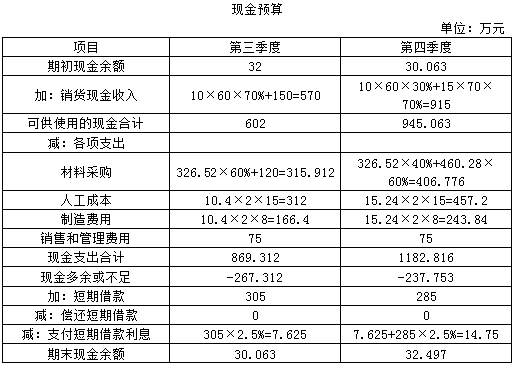

第三季度产量=10+15×8%-10×8%=10.4(万件)

第三季度材料生产需要量=10.4×6=62.4(万千克)

第四季度产量=15+18×8%-15×8%=15.24(万件)

第四季度材料生产需要量=15.24×6=91.44(万千克)

第三季度材料采购量=62.4+91.44×10%-62.4×10%=65.304(万千克)

第三季度材料采购金额=65.304×5=326.52(万元)

第四季度材料采购量=91.44+9.76-91.44×10%=92.056(万千克)

第四季度材料采购金额=92.056×5=460.28(万元)

设第三季度短期借款X万元:

-267.312+X-X×2.5%≥30,解得:X≥304.94(万元),借款金额为5万元的整数倍,因此借款305万元。

设第四季度短期借款Y万元:

-237.753+Y-Y×2.5%-7.625≥30,解得:Y≥282.44(万元),借款金额为5万元的整数倍,因此借款285万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据上述资料,编制甲公司2016年与子公司内部交易有关的抵消分录并编制2016年甲公司与乙公司投资业务有关的合并抵消分录(抵消分录不考虑内部交易对净利润的调整)。

- 2 【简答题】根据上述资料,编制甲公司2015年与该销售业务相关的会计分录。

- 3 【简答题】根据上述资料,编制甲公司2015年与该销售业务相关的会计分录。

- 4 【综合题(主观)】根据上述资料,编制甲公司2015年与该销售业务相关的会计分录。

- 5 【综合题(主观)】根据上述资料,编制甲公司2015年与该销售业务相关的会计分录。

- 6 【简答题】根据上述资料,编制A公司2015年合并财务报表有关的调整抵销分录。

- 7 【计算分析题】根据上述资料编制甲公司2014年将该商业大楼转换为投资性房地产的会计分录;

- 8 【计算分析题】根据上述资料编制甲公司2015年有关投资性房地产由成本模式转为公允价值模式的相关会计分录;

- 9 【计算分析题】根据上述资料编制甲公司2016年有关投资性房地产的相关会计分录;

- 10 【计算分析题】 根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 下列有关利得、损失的表述中,正确的有()。

- 甲公司于2013年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2013年2月1日,行权日为2014年1月31日,2013年2月1日每股市价为50元,2013年12月31日每股市价为52元,2014年1月31日每股市价为52元,2014年1月31日应支付的固定行权价格为51元。2013年2月1日期权的公允价值5000元,2013年12月31日期权的公允价值为3000元,2014年1月31日期权的公允价值为2000元。假定期权将以普通股净额结算。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。(结果保留整数)甲公司2014年1月31日应确认的资本公积为()元。

- 企业缴纳的下列税费,不通过“应交税费”科目核算的有( )。

- 下列各项中,属于会计政策变更的有( )。

- 某食品制造公司(一般纳税人)2017年2月从农民手中购人其种植的大豆5吨,税务机关批准使用的收购凭证上注明收购金额为40000元。该公司将3吨大豆用于本企业生产副食品,销售副食品取得不含税销售额50000元。另将剩余的2吨用于本公司职工食堂。则该公司当月应纳增值税税额为( )。

- 根据反垄断法律制度的规定,下列各项中属于横向垄断协议的有( )。

- 计算B债券的投资收益率;

- 根据《公司法》的规定,股份有限公司股东大会所作的下列决议中,须经出席会议的股东所持表决权的过半数通过的是( )。

- 简要说明税务机关应核定白酒消费税最低计税价格的两种情况。

亿题库—让考试变得更简单

已有600万用户下载

1WRee