- 计算分析题

题干:资料:A公司正在研究其股利分配政策。目前该公司发行在外的普通股共100万股,净资产200万元,今年每股支付1元股利。预计未来3年的税后利润和需要追加的资本性支出如下:[9787514167160-image/9787514167160-011-001.jpg]假设公司目前没有借款并希望逐步增加负债的比重,但是资产负债率不能超过30%。筹资时优先使用留存收益,其次是长期借款,必要时增发普通股。假设上表给出的“税后利润”可以涵盖新增借款增加的利息,并且不考虑所得税的影响。增发股份时,每股面值1元,预计发行价格每股2元,假设增发的股份当年不需要支付股利,下一年开始发放股利。

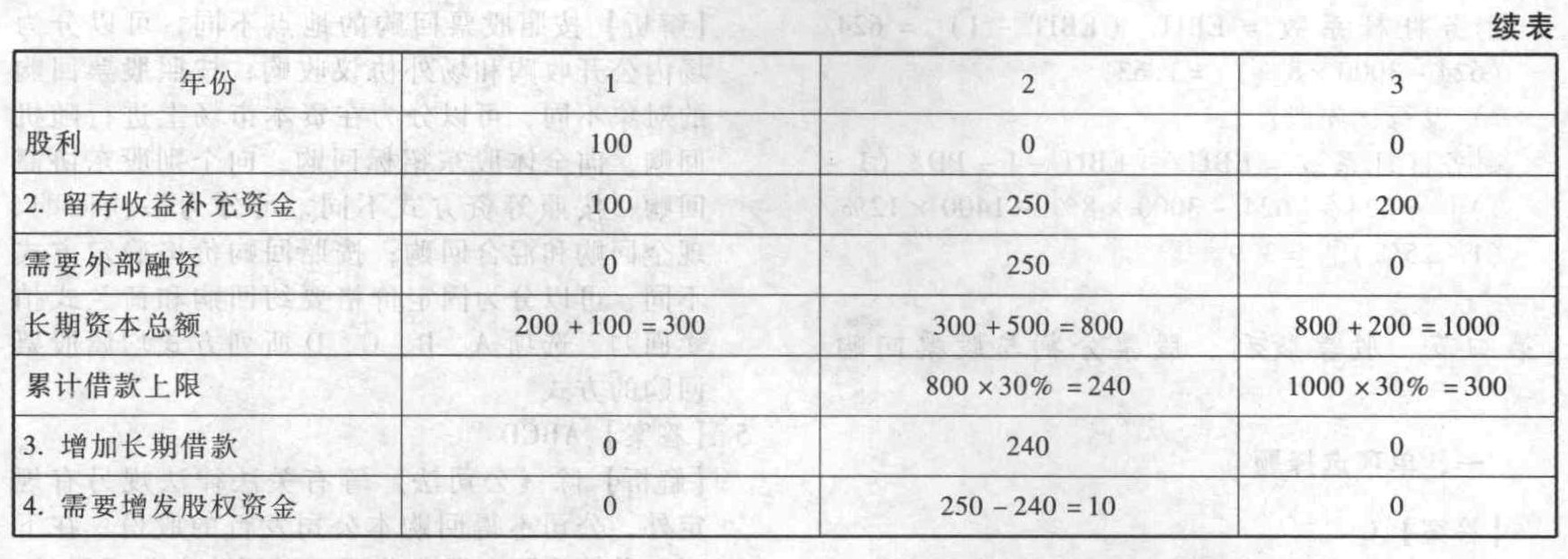

题目:假设采用剩余股利政策,计算各年需要增加的借款和股权资金。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

这里主要考查考生对剩余股利分配政策的掌握程度。在这种股利分配政策下,税后利润首先满足资本支出的权益资金需要,若有剩余,再分配股利。考生只要掌握了这一点,就能顺利地进行答题。

所以,本题主要考查固定股利政策和剩余股利分配政策的区别,简单地讲,固定股利政策的主要做法是净利润先满足当期股利分配的要求,然后再考虑补充资本支出的要求;而剩余股利分配政策的主要做法是净利润先满足资本支出的要求,然后再考虑满足当期股利分配的要求,在分配先后顺序上有区别,即先满足当期股利分配需要,还是先满足长远发展的资本需要。

【提示】本题假设条件给出了公司当前股利分配政策及相关财务状况,同时给出了未来三年税后利润和需要追加的资本支出及一些限制性财务条件,要求计算分析在两种股利分配政策下(固定股利政策和剩余股利政策),各年需要增加的借款和股权资金。解答该题应注意:一是筹资时优先使用留存收益,其次是长期借款,必要时增发普通股;二是要根据累计的长期资本总额计算出累计借款的上限;三是当年增加的股份在下一年发放股利。由于各年度间有连续性,考生在计算固定股利政策的借款和股权资金增量时容易出现错误,如在第2年需要增发110万元股权资金,折合55万股(发行价每股2元),由于在下一年度要支付每股1元的固定股利,则第三年需要增加股利支付55万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】企业采用剩余股利分配政策的根本理由是( )。

- A 、最大限度地用收益满足筹资的需要

- B 、向市场传递企业不断发展的信息

- C 、使企业保持理想的资本结构

- D 、使企业在资金使用上有较大的灵活性

- 2 【综合题(主观)】假设采用剩余股利政策,计算各年需要增加的借款和股权资金。

- 3 【综合题(主观)】若公司采用剩余股利政策,则2014年需要从外部增加的借款和股权资金分别为多少?

- 4 【计算分析题】假设该公司采用的是剩余股利政策,以上述最佳资本结构为目标资本结构。2011年需要增加投资资本600万元,判断2010年是否能分配股利?如果能分配股利,计算股利数额。

- 5 【单选题】企业采用剩余股利分配政策的根本理由是( )。

- A 、最大限度地用收益满足筹资的需要

- B 、向市场传递企业不断发展的信息

- C 、使企业保持理想的资本结构

- D 、使企业在资金使用上有较大的灵活性

- 6 【计算分析题】采用剩余股利政策(投资1000万元中30%以负债融资)。

- 7 【计算分析题】假设采用剩余股利政策,计算各年需要增加的借款和股权资金。

- 8 【计算分析题】公司采用剩余股利政策;

- 9 【计算分析题】假设采用剩余股利政策,计算各年需要增加的借款和外部股权资金。

- 10 【计算分析题】公司采用剩余股利政策,计算乙公司2018年的预期股利;

热门试题换一换

- 某公司向银行借入12000元,借款期为3年,每年的还本付息额为4600元,已知(P/A,7%,3)=2.6243,(P/A,8%,3)=2.5771,则借款利率为()。

- 下列选项中,属于法律行为的实质有效要件的有( )。

- 税务机关对按规定应需核定纳税人应纳所得税额的,有权采取下列方法核定征收企业所得税()。

- 在编制财务报表时,管理层应当建立针对会计估计的财务报告过程,以下过程中恰当的是()。

- 下列关于一体化战略的表述正确的有( )。

- 根据证券法律制度的规定,股票发行采用代销方式,代销期限届满,向投资者出售的股票数量未达到拟公开发行股票数量()的,为发行失败。

- 计算B公司企业所得税。

- 企业由于内外环境的变化而实行的战略变革,往往会遇到阻力。在克服变革的阻力时,管理层应当考虑到()。

- E公司是否需要承担票据责任?并分别说明理由。

亿题库—让考试变得更简单

已有600万用户下载

1QMXn