- 简答题

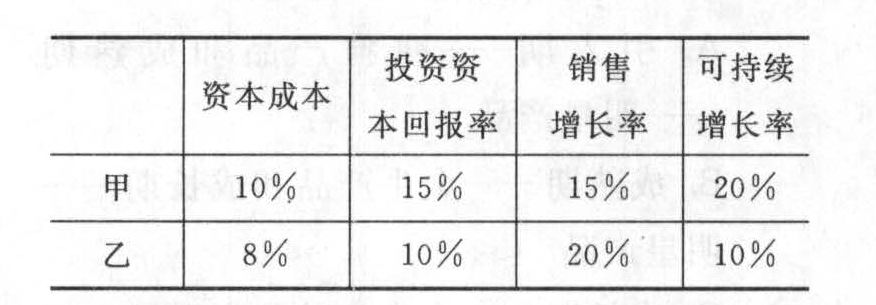

题干:某企业有甲、乙两个业务单位,分别从事TM产品和TN产品的生产经营。这两个业务单位2012年的有关资料如下表:[002-004-006-000-9787010118888-image/002-004-006-000-9787010118888-003-001.jpg]

题目:指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案甲业务单位:处于财务战略矩阵的第二象限,属于增值型现金剩余业务单位。有关的财务战略选择如下:

①由于企业可以创造价值,加速增长可以增加股东财富,因此首选的战略是利用剩余的现金加速增长。加速增长的途径包括:a.内部投资。扩大产销规模,增加生产线,增加分销渠道等。b.收购相关业务。收购与该项业务相关的业务,迅速扩大规模。

②如果加速增长后仍有剩余现金,找不到进一步投资的机会,则应把多余的钱还给股东。分配剩余现金的途径包括:a.增加股利支付,陆续把现金还给股东;b.回购股份,快速把现金还给股东。乙业务单位:

处于财务战略矩阵的第一象限,属于增值型现金短缺业务单位,有关的财务战略选择如下:首先,应判明这种高速增长是暂时性的还是长期性的。如果高速增长是暂时的,企业应通过借款来筹集所需资金,等到销售增长率下降后企业会有多余现金归还借款。如果预计这种情况会持续较长时间,不能用短期周转借款来解决,则企业必须采取战略性措施解决资金短缺问题。长期性高速增长的资金问题有两种解决途径:一是提高可持续增长率,使之向销售增长率靠拢;二是增加权益资本,提供增长所需的资金。

①提高可持续增长率的方法包括提高经营效率和改变财务政策两种。

第一,提高经营效率。提高经营效率是应对现金短缺的首选战略。具体包括:

a.降低成本。进行作业分析,重构作业链,消除无增值作业,提高增值作业的效率。

b.提高价格。改变价格形象,在维持利润的同时抑制销售增长,减少资金需要。

C.降低营运资金。重构价值链,减少资金占用。

d.剥离部分资产。将资产利润率较低的资产剥离出去,用节省出的资金支持核心业务增长。

e.改变供货渠道。增加外购以减少自制,减少资产占用,提高资产周转率。

第二,改变财务政策。具体包括:

a.停止支付股利;

b.增加借款的比例。

②如果可持续增长率的提高仍不能解决资金短缺问题,就需要设法增加权益资本。增加权益资本包括增发股份和兼并成熟企业两种:

第一,增发股份。在增发股份的同时按目标资本结构增加借款,以维持目标资本结构。增发股份的必要前提是所筹资金要有更高的回报率,否则不能增加股东的财富。缺点是分散了控制权,而且会稀释每股收益。

第二,兼并成熟企业。兼并“现金牛”企业,即那些增长缓慢、有多余现金的企业。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】甲乙两个建筑工程公司2010年有关业务如下:(1)1月份,甲建筑工程公司中标某房地产开发公司的商品房开发工程,承建A地和B地两地商品房建筑工程,工程价款分别为8600万元和9500万元;(2)甲建筑工程公司将B地的商品房建筑工程分包给乙建筑工程公司,工程价款为9100万元;(3)9月份,B地商品房工程完工,甲建筑工程公司与乙建筑工程公司进行工程价款结算,甲建筑工程公司将自建的市场价格为8500万元的C地商品房(建筑成本为5600万元)抵顶应付的乙建筑工程公司的工程价款,另外支付银行存款600万元;(4)乙建筑工程公司将甲建筑工程公司用于抵顶价款的C地的商品房出售,取得销售收入9120万元。已知:建筑业成本利润率为20%,A地工程已完工,并收到款项。根据以上资料,按以下顺序回答问题:(1)甲建筑工程公司提供“建筑业”劳务应缴纳的营业税;(2)甲建筑工程公司销售不动产应缴纳的营业税;(3)乙建筑工程公司提供“建筑业”劳务应缴纳的营业税;(4)乙建筑工程公司销售不动产应缴纳的营业税。

- 2 【综合题(主观)】某企业有甲、乙两个业务单位,分别从事TM产品和TN产品的生产经营。这两个业务单位2012年的有关资料如下表:

要求: (1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况; (2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

要求: (1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况; (2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

- 3 【综合题(主观)】某企业有甲、乙两个业务单位,分别从事TM产品和TN产品的生产经营。这两个业务单位2010年的有关资料如下:

要求:(1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况;(2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

要求:(1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况;(2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

- 4 【综合题(主观)】根据以上资料,说明甲乙两个业务单位价值的创造与现金余缺情况。

- 5 【综合题(主观)】指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

- 6 【简答题】根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况;

- 7 【综合题(主观)】指出三个事业部处于财务战略矩阵的哪个象限,简要说明有关的财务战略计划。

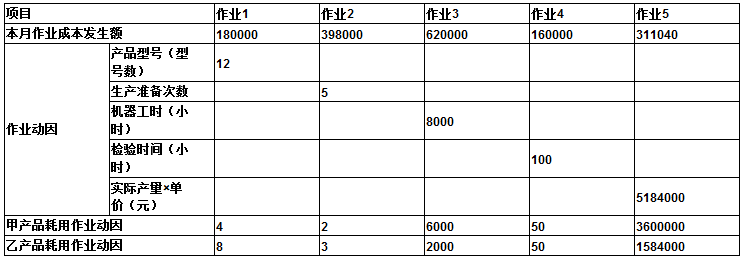

- 8 【计算分析题】 某企业生产甲乙两种产品,2009年1月起采用品种法结合作业成本法计算产品成本,完工产品与在产品的成本分配采用约当产量法,按实际作业成本分配率分配作业成本。有关资料如下: 资料一:该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业类型: (1)模板制作作业—作业1,作业动因为产品型号数。 (2)生产准备作业—作业2,作业动因为产品投产后的批次数。 (3)机加工作业—作业3,作业动因为机器工时。 (4)检验作业—作业4,作业动因为检验时间。 (5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的预计产量乘以预计单价作为分配基础,分配各种作业成本。 直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。 资料二:2009年1月份各作业成本库的有关资料如下表所示:

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本; 2 、计算填列甲产品成本计算单;

资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。 资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。 要求: 1 、分配作业成本; 2 、计算填列甲产品成本计算单;  3 、计算填列乙产品成本计算单。

3 、计算填列乙产品成本计算单。

- 9 【单选题】甲乙两公司的住所地分别位于北京和海口,甲向乙购买一批海南产香蕉,3个月后交货,但合同对于履行地点和价款均无明确约定,双方也未能就有关内容达成补充协议,依据合同其他条款或者交易习惯也无法确定,根据合同法律制度的规定,下列关于合同履行价格的表述中,正确的是( )。

- A 、按订立合同时海口的市场价格履行

- B 、按订立合同时北京的市场价格履行

- C 、按合同履行时海口的市场价格履行

- D 、按合同履行时北京的市场价格履行

- 10 【单选题】已知某企业生产销售甲乙两种产品,2018年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法不正确的是( )。

- A 、加权平均边际贡献率为46.92%

- B 、企业加权平均保本销售额为426.26万元

- C 、甲产品盈亏平衡销售量为3.28万件

- D 、乙产品盈亏平衡销售量为3.28万件

- 根据企业破产法律制度的规定,下列各项中,应当召开债权人会议的情形有()。

- 下列关于通货膨胀相关问题的叙述不正确的是( )。

- 在与治理层沟通计划的审计范围和时间安排时,下列各项中,注册会计师通常认为不宜沟通的是()。

- 下列活动中属于企业价值链中辅助活动——采购的有()。

- 分析该战略的优点、适用情形及其主要风险。

- 根据我国现行增值税的规定,纳税人发生的下列劳务应当缴纳增值税的有( )。

- 编制甲公司等待期内各期分配现金股利及股票回购的会计分录。

- 计算该公司无负债的贝塔系数和无负债的权益资本成本(提示:根据账面价值的权重调整贝塔系数,下同)。

- 下列关于负债的计税基础说法正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

1MA0q