- 简答题 A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。A公司主要生产和销售甲产品。原材料按实际成本法核算。在销售时逐笔结转销售成本。2010年度,A公司相关经济业务和事项如下:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 本题考核主要经济业务的核算及利润表的编制。

(1)

①借:银行存款 17

应收票据 100

贷:主营业务收入 100

应交税费——应交增值税(销项税额) 17

借:主营业务成本 60

贷:库存商品 60

②借:银行存款 702

贷:主营业务收入 600

应交税费——应交增值税(销项税额) 102

借:主营业务成本 300

贷:库存商品 300

③借:生产成本 300

制造费用 60

管理费用 20

贷:原材料 380

④借:银行存款 23.4

贷:其他业务收入 20

应交税费——应交增值税(销项税额) 3.4

借:其他业务成本 18

贷:原材料 18

⑤借:生产成本 100

制造费用 40

管理费用 40

在建工程 20

贷:应付职工薪酬 200

⑥借:资产减值损失 13

贷:坏账准备 13

⑦借:制造费用 70

管理费用 30

贷:累计折旧 100

⑧借:销售费用 20

财务费用 4

贷:银行存款 24

⑨借:应交税费——应交增值税(已交税金) 60

——应交营业税 5

——应交所得税 35

贷:银行存款 100

⑩应交所得税=[(100-60)+(600-300)+(20-18)-(20+40+30)-20-4-13]×25%=215×25%=53.75(万元)

借:所得税费用 53.75

贷:应交税费——应交所得税 53.75

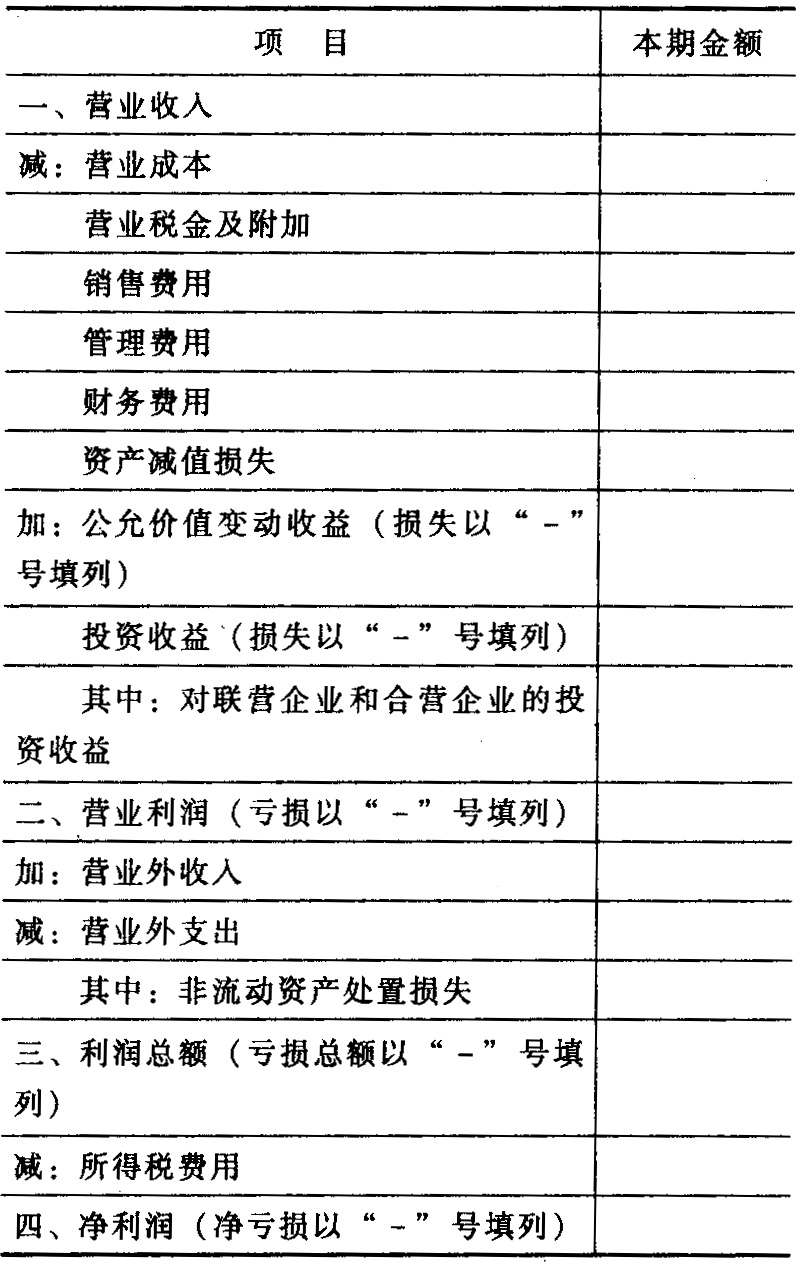

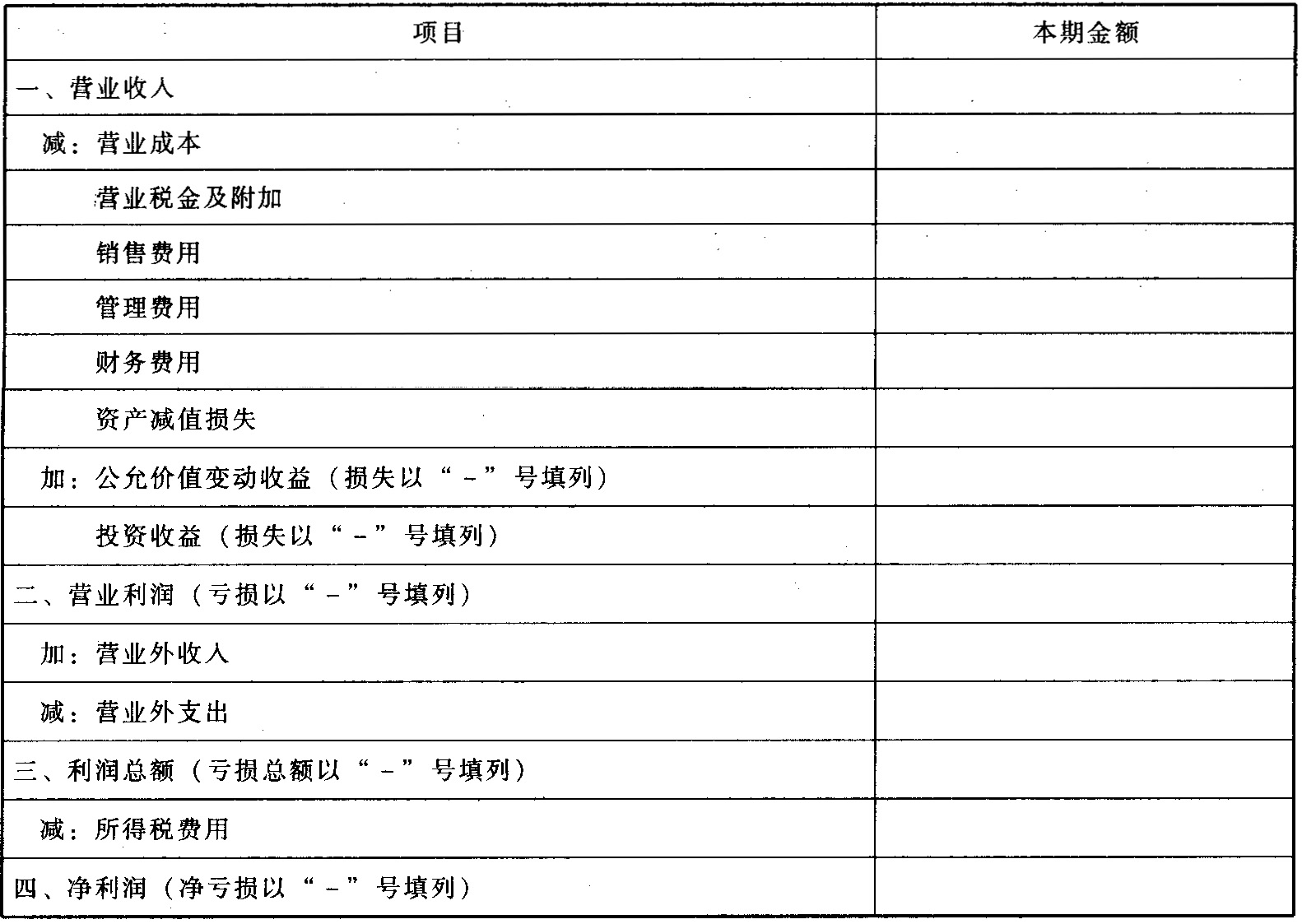

(11)借:主营业务收入 700

其他业务收入 20

贷:本年利润 720

借:本年利润 558.75

贷:主营业务成本 360

其他业务成本 18

管理费用 90

资产减值损失 13

销售费用 20

财务费用 4

所得税费用 53.75

(2)利润表

编制单位:A公司 2010年 单位:万元

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。商品销售价格除特别注明外均不含增值税额,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2010年12月,甲公司销售商品和提供劳务的资料如下:(1)编制甲公司12月份发生的上述经济业务的会计分录。

- 2 【简答题】甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。商品销售价格除特别注明外均不含增值税额,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2010年12月,甲公司销售商品和提供劳务的资料如下:(“应交税费”科目要求写出明细科目;答案中的金额单位用万元表示)

- 3 【简答题】A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%,提供运输劳务的营业税税率为3%,转让不动产和无形资产的营业税税率为5%。城市维护建设税和教育费附加不予考虑。A公司于2012年1月1日正式投产营业,主要生产和销售甲产品,兼营提供运输劳务。该企业对原材料采用计划成本核算,原材料账户1月1日余额为102万元,材料成本差异账户1月1日借方余额为2万元。有关资料如下:(1)根据上述经济业务编制A公司会计分录。

- 4 【简答题】A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%,提供运输劳务的营业税税率为3%,转让不动产和无形资产的营业税税率为5%。城市维护建设税和教育费附加不予考虑。A公司于2012年1月1日正式投产营业,主要生产和销售甲产品,兼营提供运输劳务。该企业对原材料采用计划成本核算,原材料账户1月1日余额为102万元,材料成本差异账户1月1日借方余额为2万元。有关资料如下:

- 5 【简答题】甲股份公司(以下简称甲公司)为增值税一般纳税人,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价款中均不含增值税额。甲公司适用的所得税税率为25%。产品销售成本按经济业务逐项结转。2012年度,甲公司发生如下经济业务事项:(1)根据上述业务,编制甲公司2012年度经济业务事项的会计分录(“应交税费”科目要求写出明细科目)。

- 6 【简答题】甲股份公司(以下简称甲公司)为增值税一般纳税人,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价款中均不含增值税额。甲公司适用的所得税税率为25%。产品销售成本按经济业务逐项结转。2012年度,甲公司发生如下经济业务事项:(3)计算甲公司2012年营业净利率和营业毛利率。(要求列出计算过程,小数保留四位)

- 7 【简答题】甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价款中均不含增值税税额。甲公司适用的所得税税率为25%。产品销售成本按经济业务逐项结转。要求:根据上述业务,编制甲公司2012年度经济业务事项的会计分录(“应交税费”和“利润分配”科目要求写出明细科目)。

- 8 【简答题】 正保股份有限公司(以下简称正保公司)为增值税一般纳税人,适用的增值税税率为17%。商品销售价格均不含增值税额,所有劳务均属于增值税应税劳务。销售实现时结转销售成本。正保公司销售商品和提供劳务均为主营业务。2010年12月,正保公司销售商品和提供劳务的资料 (2)计算正保公司12月份的主营业务收入和主营业务成本。(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

- 9 【简答题】甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格除特别注明外均不含增值税额,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2010年12月,甲公司销售商品和提供劳务的资料如下: (“应交税费”科目要求写出明细科目;答案中的金额单位用万元表示)

- 10 【简答题】 A股份有限公司(以下简称A公司)为增值税一般纳税工业企业,适用的增值税税率为17%,所得税税率为25%,提供运输劳务的营业税税率为3%,转让不动产和无形资产的营业税税率为5%。城市维护建设税和教育费附加不予考虑。A公司于2010年1月1日正式投产营业,主要生产和销售甲产品,兼营提供运输劳务。该企业对原材料采用计划成本核算,原材料账户1月1日余额为102万元,材料成本差异账户1月1日借方余额为2万元。有关资料如下:

- 下列属于非居民纳税人的是( )

- 下列各项中不应记入“主营业务成本”科目核算的是()。

- 申请人按规定申请行政复议的,必须依照税务机关根据法律、行政法规确定的税额、期限,先缴纳或者解缴税款及滞纳金,或者提供相应的担保,方可在实际缴清税款和滞纳金后或者所提供的担保得到行政复议机关确认之日起60日内提出行政复议申请。 ( )

- 企业发生赊购商品业务,下列各项中不影响应付账款入账金额的是()。

- 下列各项中,影响当期营业利润的有()。

- 下列各项中,应当在“其他应付款”科目核算的是( )。

- 依法不需要办理登记的车船,其车船税的纳税地点为车船的实际使用地。()

- 政府预算会计要素( )。

亿题库—让考试变得更简单

已有600万用户下载

160bn