- 客观案例题

题干:标的资产为不支付红利的股票,当前股票的价格为40元,无风险利率为4%,3个月后,该股票可能上涨20%,可能下跌16.7%。(为方便计算,)

题目:若期限为3个月,执行价格为40元的欧式看涨期权,该期权的delta值是()。 - A 、0.54

- B 、0.74

- C 、0.68

- D 、0.62

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

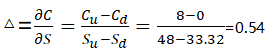

Delta是用来衡量标的资产价格变动对期权理论价格的影响程度。Delta=权利金变动值/标的价格变动值。

则看涨期权 。

。

。  您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】对应3个月期,执行价格为40元的欧式看涨期权的理论价格为()元。

- A 、4.4

- B 、4.2

- C 、4

- D 、3.8

- 2 【客观案例题】若期限为3个月,执行价格为40元的欧式看涨期权,该期权的delta值是()。

- A 、0.54

- B 、0.74

- C 、0.68

- D 、0.62

- 3 【客观案例题】若期限为3个月,执行价格为40元的欧式看涨期权,该期权的delta值是()。

- A 、0.54

- B 、0.74

- C 、0.68

- D 、0.62

- 4 【客观案例题】若期限为3个月,执行价格为40元的欧式看涨期权,该期权的delta值是()。

- 5 【客观案例题】若期限为3个月,执行价格为40元的欧式看涨期权,该期权的delta值是()。

- A 、0.54

- B 、0.74

- C 、0.68

- D 、0.62

- 6 【客观案例题】若期限为3个月,执行价格为40元的欧式看涨期权,该期权的delta值是()。

- A 、0.54

- B 、0.74

- C 、0.68

- D 、0.62

- 7 【客观案例题】若期限为3个月,执行价格为40元的欧式看涨期权,该期权的delta值是()。

- A 、0.54

- B 、0.74

- C 、0.68

- D 、0.62

- 8 【客观案例题】若期限为3个月,执行价格为40元的欧式看涨期权,该期权的delta值是()。

- A 、0.54

- B 、0.74

- C 、0.68

- D 、0.62

- 9 【客观案例题】对应3个月期,执行价格为40元的欧式看涨期权的理论价格为()元。

- A 、4.4

- B 、4.2

- C 、4

- D 、3.8

- 10 【客观案例题】若期限为3个月,执行价格为40元的欧式看涨期权,该期权的delta值是()。

- A 、0.54

- B 、0.74

- C 、0.68

- D 、0.62

热门试题换一换

- 欧洲央行的货币政策目标是()。

- 假设r=5%,d=1.5%,6 月30 日为6 月期货合约的交割日,4 月1日、5月1 日、6月1日及6月30日的现货价格分别为1400、1420、1465 及1440 点,则4月1日、5月1日、6月1日及6月30日的期货理论价格分别为()。

- 国内某出口商3个月后将收到一笔美元货款,则可用的套期保值方式有( )。

- 甲期货易所是A市唯一的金融期货交易所,那么甲期货交易所可以接受充抵保证金的有价证券包括()。

- 以期货交易所为被告或者第三人的因期货交易所履行职责引起的商事案件,由( )管辖。

- 会员在期货交易所违约出现保证金不足,实行会员结算制度的期货交易所风险承担顺序()。

- 某投资者的保证金符合期货交易所保证金比例,但低于期货公司保证金比例的要求,期货交易所通知追加保证金,但投资者第二日没有追加保证金,期货公司也未对该投资者持仓进行强行平仓,下列说法正确的是( )。

- 某交易者在3月20日卖出1手7月份大豆合约,价格为2840元/吨,同时买入1手9月份大豆合约,价格为2890元/吨。5月20日,该交易者将7月份大豆合约和9月份大豆合约平仓,价格分别为2810元/吨和2875 元/吨,那么该套利的净盈亏情况为()元。(大豆期货合约10吨/手)

- 6月10日,A银行与B银行签署外汇买卖协议,买入即期英镑500万、卖出1个月远期英镑500万,这是一笔()。

- 1990年10月12日,()经国务院批准成立,以现货交易为基础,引入期货交易机制,作为我国第一个商品期货市场正式开业,迈出了中国期货市场发展的第一步。

- 按照《期货公司风险监管指标管理办法》规定,期货公司出现()情形,中国证监会派出机构应当在知晓相关情况后2个工作日内对期货公司不符合规定标准的情况和原因进行核实。

亿题库—让考试变得更简单

已有600万用户下载

0r4BW