- 综合题(主观)

题干:甲公司系增值税一般纳税人,适用的增值税税率为17%。开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发生日的即期汇率折算。该公司2014年12月份发生的外币业务及相关资料如下:(1)5日,从国外乙公司进口原料一批,货款200000欧元,当日即期汇率为1欧元=8.50元人民币,按规定应交进口关税170000元人民币,应交进口增值税317900元人民币。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40000美元,当日即期汇率为1美元=6.34元人民币,商品已经发出,货款尚未收到,但满足收入确认条件。(3)16日,以人民币从银行购入200000欧元并存入银行,当日欧元的卖出价为1欧元=8.30元人民币,中间价为1欧元=8.26元人民币。(4)20日,因增资扩股收到境外投资者投入的1000000欧元,当日即期汇率为1欧元=8.24元人民币,其中,按8000000元人民币作为实收资本入账。(5)25日,向乙公司支付部分为在5日欠进口原材料款180000欧元,当日即期汇率为1欧元=8.51元人民币。(6)28日,收到丙公司汇来的货款40000美元,当日即期汇率为1美元=6.31元人民币。(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1欧元=8.16元人民币;1美元=6.30元人民币。有关项目的余额如下:[002-004-001-000-9787301239544-image/002-004-001-000-9787301239544-020-002.jpg][002-004-001-000-9787301239544-image/002-004-001-000-9787301239544-020-003.jpg]

题目:根据资料(7),计算甲公司2014年12月31日确认的汇兑差额,并编制相应的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案期末计算汇兑差额

期末银行存款美元账户汇兑差额=40000×6.3-252400=-400(元人民币)(汇兑损失);

期末银行存款欧元账户汇兑差额=1020000×8.16-8360200=-37000(元人民币)(汇兑损失);期末应付账款账户汇兑差额=20000×8.16-

170000=-6800(元人民币)(汇兑收益)。

借:应付账款 6800

财务费用 30600

贷:银行存款—美元 400

—欧元 37000

您可能感兴趣的试题

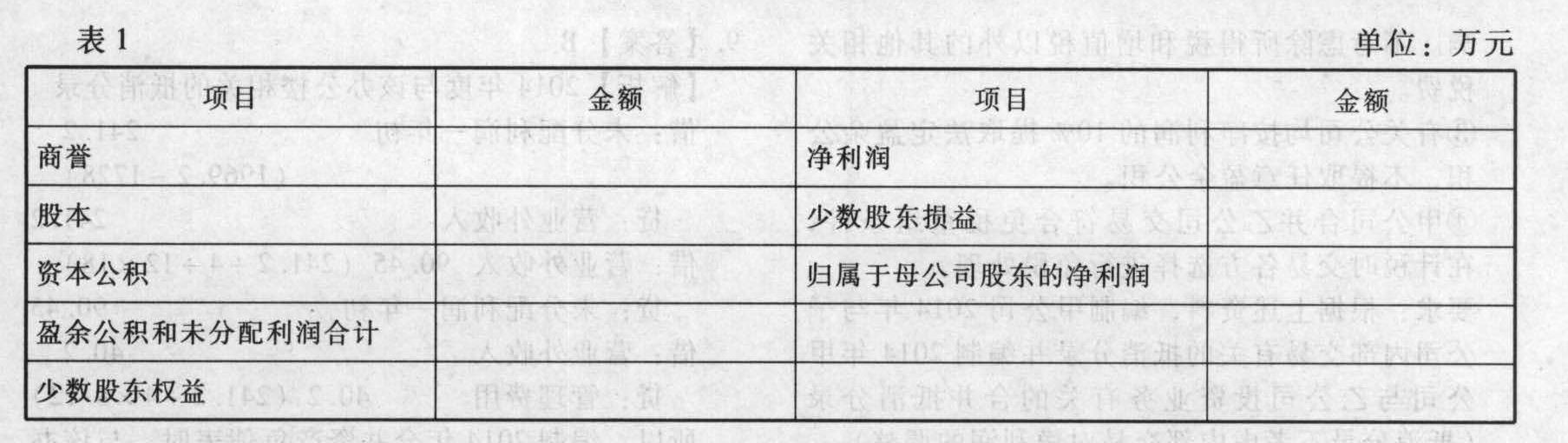

您可能感兴趣的试题- 1 【综合题(主观)】根据资料1,将甲公司2014年12月31日合并资产负债表和2014年度合并利润表中部分项目的金额填到表1中。

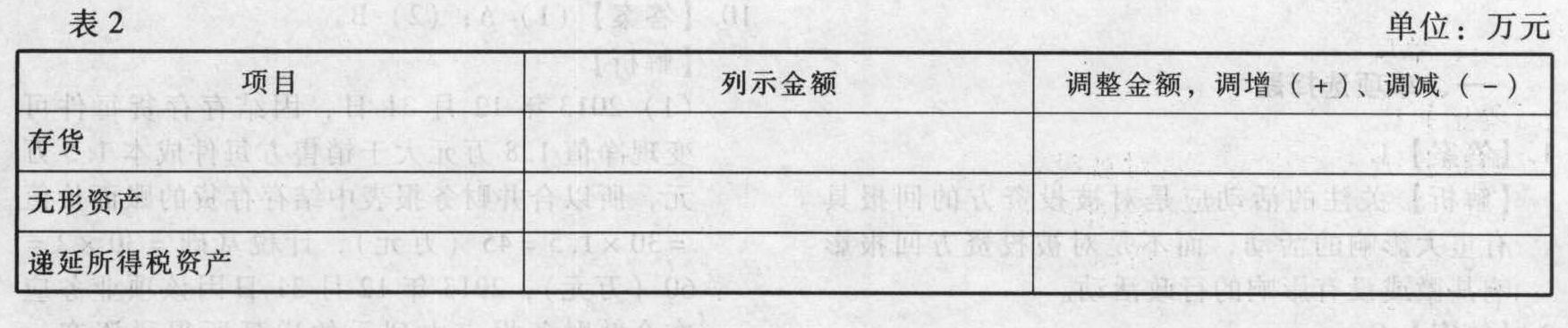

- 2 【综合题(主观)】根据资料2,将甲公司2014年12月31日合并资产负债表部分项目的列示金额和调整金额填列到表2中。

(填列表1和表2时,不考虑除上述资料以外的其他影响)

(填列表1和表2时,不考虑除上述资料以外的其他影响)

- 3 【综合题(主观)】根据资料(4),计算甲公司2009年12月31日该办公楼完工作为固定资产入账的金额以及2010年度应计提折旧的金额。

- 4 【综合题(主观)】根据资料(7),编制甲公司2014年12月31日售出办公楼的会计分录。(“投资性房地产”科目要求写出二级明细科目)

- 5 【综合题(主观)】 根据资料(2),计算甲公司2014年末应确认的职工薪酬金额,并编制相关的会计分录。

- 6 【综合题(主观)】根据资料(1)至(9),计算甲公司2016年12月份确认的汇兑差额。

- 7 【综合题(主观)】根据资料(1)至(9),计算甲公司2016年12月份确认的汇兑差额。

- 8 【计算分析题】根据资料(1)至(4),计算甲公司2×11年12月31日该办公楼完工作为固定资产入账的金额以及2×12年度应计提折旧的金额。

- 9 【计算分析题】根据资料(7),计算甲公司2×19年12月31日确认的汇兑差额,并编制相应的会计分录。

- 10 【计算分析题】根据资料(7),计算甲公司2×19年12月31日确认的汇兑差额,并编制相应的会计分录。

热门试题换一换

- 资产和负债应按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量,这里采用的会计计量属性是()。

- A公司所得税税率为25%,不考虑其他纳税调整事项。2011年有关经济业务如下: (1)2011年1月3日,取得可供出售金融资产。初始投资成本为600万元,年末公允价值为700万元。 (2)2011年1月6日,经股东会批准,A公司向其员工授予股票期权,年末经过计算确认相关费用100万元。 (3)A公司对B公司的长期股权投资按照权益法核算,2011年12月31日,A公司因B公司可供出售金融资产公允价值变动增加400万元(已扣除所得税影响)。A公司拟长期持有B公司股权。 (4)2011年12月31日A公司出售对C公司按照权益法核算的长期股权投资,出售时账面价值为6000万元.其中成本5 000万元、损益调整700万元、其他权益变动300万元。 (5)A公司2011年营业利润10 000万元。 (6)A公司2011年营业外收入300万元。 (7)A公司2011年营业外支出100万元。 2011年利润表“其他综合收益”项目填列的。金额为()。

- 汇票是在见票时或者在指定到期日付款的票据。指定到期日的形式有( )。

- 对于管理人员来说,最方便的融资方式是()。

- 《民法通则》第五十五条规定:“具有撤销权的当事人自知道或者应当知道撤销事由之日起一年内没有行使撤销权”,其中的一年属于( )。

- 甲公司是一家国内生产传统调味品的企业。随着国内人均收入水平的提高,消费者对于国外产品和养生食品的需求日益增加。海外调味品企业借机进入国内市场,同时市场上具有美味和天然营养的综合型调料品也层出不穷。通过上述分析,甲公司面对的竞争压力包括( )。

- 甲公司是一家高科技环保企业,依靠多年技术储备,自主研发出新一代智能扫地机。由于该产品具备更加明显的技术性能优势。公司预计市场需求会持续旺盛,为满足未来持续增长的订单要求,甲公司以投入自有资金为主,再吸收部分风险投资资金入股,在原有生产能力的基础上将产能扩大了二倍,并有效降低融资成本,完全掌控生产线的运作。甲公司所实施的产能计划属于( )。

- 关于注册会计师执行的审计业务和审阅业务的区别,下列说法正确的是( )。

- 如果上市公司以其应付票据作为股利支付给股东,则这种股利的方式称为( )。

亿题库—让考试变得更简单

已有600万用户下载

0e7x7