- 计算分析题

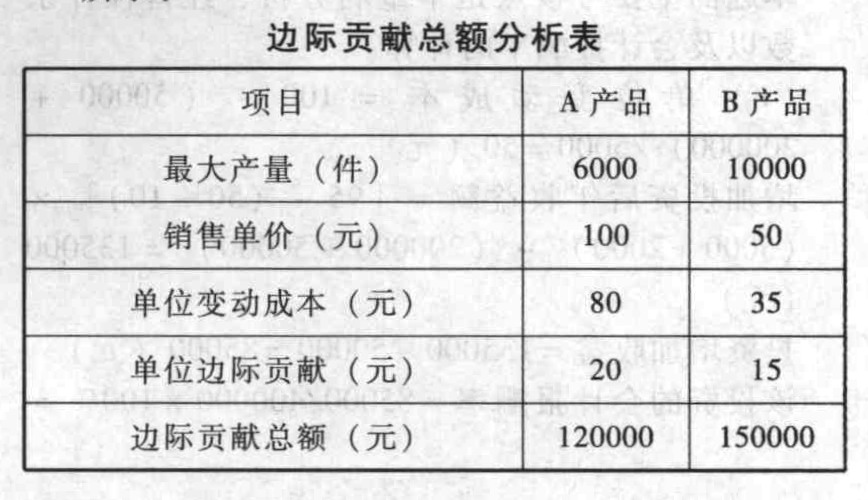

题干:某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择。A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。

题目:如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案由于公司是利用现有生产能力生产新产品,固定成本属于无关成本,与决策分析没有关系,可以不予考虑,因此应采用边际贡献总额分析法,通过计算每种产品提供的边际贡献总额的大小作为选择的依据,计算结果见下表所示:

从上表可以看出,尽管B产品单位产品的获利能力比较低,但是由于其工时消耗也低,产品生产总量多,为公司提供的边际贡献总额也就多,因此,该公司应选择生产B产品。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,分析企业是否应该接受该订单。

- 2 【计算分析题】如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本3000元,分析企业是否应该接受该订单。

- 3 【计算分析题】如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本,分析企业是否应该接受该订单。

- 4 【计算分析题】如果订货2500件,剩余生产能力可以对外出租,可获租金2000元,另外追加订货需要追加专属成本1000元,分析企业是否应该接受该订单。

- 5 【计算分析题】如果订货3000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

- 6 【计算分析题】如果订货4000件,剩余生产能力可以对外出租,可获租金110000元,但追加订货不需要追加专属成本。

- 7 【计算分析题】如果订货5000件,剩余生产能力可以对外出租,可获租金110000元,另外追加订货需要租用一台设备,以扩大生产能力至13000件,租金20000元。

- 8 【计算分析题】如果订货5000件,剩余生产能力无法转移,因为剩余生产能力无法满足订货量,超额的部分跟乙企业以120元/件的价款购入。

- 9 【计算分析题】如果公司现在的剩余生产能力只能够生产15000个,且剩余生产能力无法转移,若自制还需要租入一台设备,月租金15500元,可以使剩余生产能力扩大到22000个。

- 10 【计算分析题】如果公司现在的剩余生产能力只能用来生产B产品,产生边际贡献15000元,如果自制零部件的话,需要购置一台专有设备,价款250000元。

热门试题换一换

- 下列有关涉及职业道德的表述中,恰当的有( )。

- 下列各项中,注册会计师应当与治理层沟通的事项包括()。

- 以下有关会计估计的说法中,不正确的是()。

- 计算填列701号订单的产品成本计算单(写出计算过程,计算结果填人答题卷中的表格内)

- 如何清偿工商银行和建设银行的贷款?并说明理由。工商银行和建设银行各自可以获得多少清偿额?

- 2×16年1月1日,甲公司采用分期收款方式向乙公司销售一批商品,合同约定的销售价格为5000万元,分5年于每年12月31日等额收取。该批商品成本为3800万元。如果采用现销方式,该批商品的销售价格为4500万元。不考虑增值税等因素,2×16年1月1日,甲公司该项销售业务会计处理中,错误的是()。

- 简述市场营销组合的主要构成变量,并简要评价枫林果汁公司的营销策略及改进建议;

亿题库—让考试变得更简单

已有600万用户下载

0V4DG