- 综合题(主观)

题干:K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。本月生产的601号和701号订单的有关资料如下:(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部完工入库;月末两车间均无601号甲产品在产品。(2)批号701生产乙产品;6月底无在产品,7月份投产8台,7月底3台完工入库,剩余5台为第一车间在产品(平均完工程度40%)。生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。7月份有关成本核算的资料如下:(1)直接材料费用[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-007-003.jpg](2)实际加工工时各车间除加工601号、701号订单外,还加工其他批别产品。7月份实际加工工时资料如下表所示:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-007-004.jpg](3)直接人工费用第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。(4)制造费用第一车间发生制造费用80000元,第二车间发生制造费用56000元。(5)601号订单月初在产品成本(单位:元):[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-007-005.jpg]

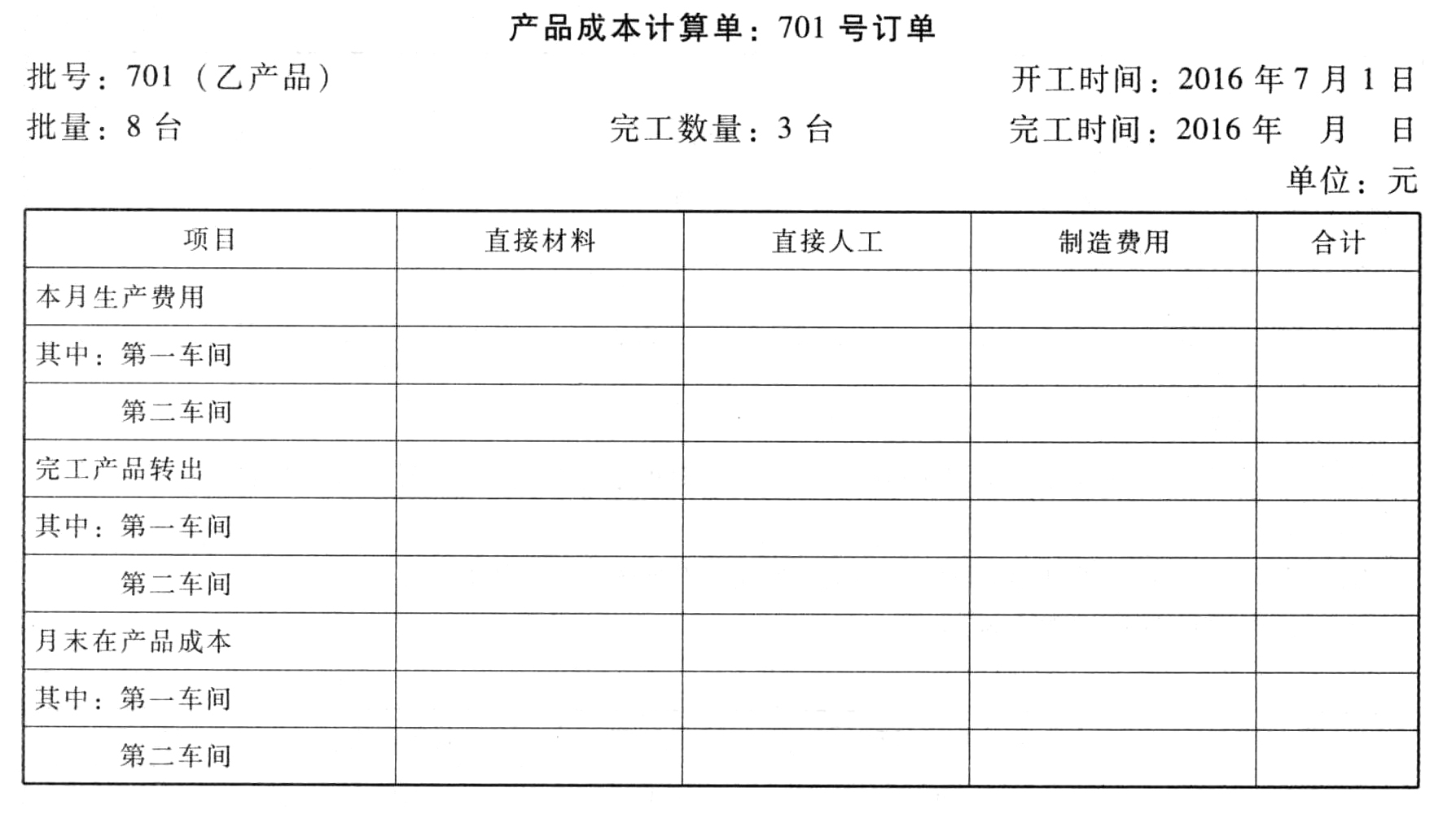

题目:计算填列701号订单的产品成本计算单(写出计算过程,计算结果填人答题卷中的表格内)

扫码下载亿题库

精准题库快速提分

参考答案

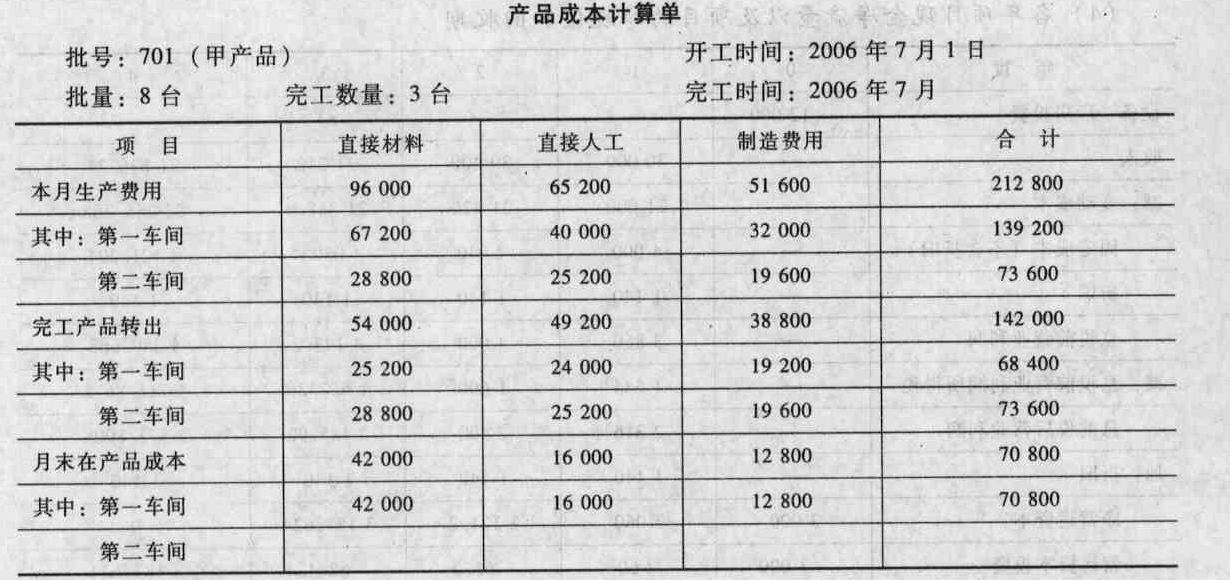

参考答案产品成本计算单:701号订单

计算过程:

完工产品成本负担的第一车间材料费=67 200/(3+5)×3=25 200(元)

完工产品成本负担的第一车间人工费=40 000/(3+5×40%)×3=24 000(元)

完工产品成本负担的第一车间制造费用=32 000/(3+5×40%)×3=19 200(元)

由于第二车间无月末在产品,所以本月发生的各项生产费用合计全部计入本月完工产品成本。

完工产品成本=直接材料成本+直接人工成本+制造费用=54 000+49 200+38 800=142 000(元)

月末第一车间在产品材料成本=67 200-25 200=42 000(元)

月末第一车间在产品人工成本=40 000-24 000=16 000(元)

月末第一车间在产品制造费用=32 000-19 200=12 800(元)

月末第一车间在产品成本=42 000+16 000+12 800=70 800(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算填列601号订单的产品成本计算单(写出计算过程,计算结果填人答题卷中的表格内)。

- 2 【计算分析题】计算填列甲产品成本计算单;

- 3 【计算分析题】计算填列601号订单的产品成本计算单(写出计算过程)。

- 4 【计算分析题】计算填列701号订单的产品成本计算单(写出计算过程)。

- 5 【综合题(主观)】计算填列601号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

- 6 【综合题(主观)】计算填列701号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

- 7 【计算题】计算填列A产品成本计算单。

- 8 【计算题】计算填列B产品成本计算单。

- 9 【计算分析题】计算填列601号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

- 10 【计算分析题】计算填列701号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

热门试题换一换

- 下列关于企业发行分离交易可转换公司债券(认股权符合有关权益工具定义)会计处理的表述中,不正确的是()。

- 下列有关有限责任公司监事会的表述中,正确的有( )。

- 为了证实X公司在临近12月31日签发的支票是否未予入账,A注册会计师实施的以下审计程序中,最有效的是()。

- 企业从银行借入短期借款,会导致有效年利率高于报价利率的利息支付方式有( )。

- 关于项目合伙人的复核,以下陈述中,不恰当的是()。

- 计算该商场本月应纳增值税税额;

- 2015年1月20日,甲公司自行研发的某项非专利技术已经达到预定可使用状态,研究阶段的支出为30万元,开发阶段的支出为160万元(其中,符合资本化条件的支出为140万元);划分为使用寿命不确定的无形资产。2015年12月31日,该项非专利技术的公允价值减去处置费用后的净额为120万元,未来现金流量的现值为128万元。假定不考虑相关税费,甲公司应就该项非专利技术计提的减值准备为( )万元。

- 《公司法》第21条规定:“公司的控股股东、实际控制人、董事、监事、高级管理人员不得利用其关联关系损害公司利益”。该法律规范属于()。

- 张某外出期间不慎将文件包丢失,导致包内的一张编号为0089746的支票丢失。于是张某依法向人民法院申请了公示催告。法院依法受理后,确认公示催告期间为2017年1月1日—2017年4月1日。期间届满后,无人申报权利。根据票据法律制度的规定,下列选项的表述中,不正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

raA10