- 单选题在手机产品竞争进入白热化的时代,企业如果争取新的进入市场或增加市场份额的机会,在对消费者环境因素进行分析时,最有效的分析活动是( )。

- A 、市场细分

- B 、消费者的未满足需求

- C 、消费者的消费动机

- D 、工业细分

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

在对消费者的环境因素进行分析时,了解消费者的未满足需求是非常重要的,因为未满足需求表明企业拥有进入市场或增加市场份额的机会,同时也表明企业正面临威胁,因为竞争对手同样拥有抢占市场份额的机会。所以选项B正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】企业竞争由潜在新竞争者的进入、潜在替代产品的威胁、供应商议价能力、购买者议价能力、行业的竞争对手五种因素决定的观点的提出者是()。

- A 、迈克尔·波特

- B 、安索夫

- C 、明茨伯格

- D 、加里·哈梅尔

- 2 【单选题】乙公司是一家软饮料企业,产品与竞争对手产品质量差异较小,面对的竞争压力极大。对于乙公司来讲,下列哪项是最重要的企业资源()。

- A 、商誉

- B 、品牌

- C 、技术

- D 、企业文化

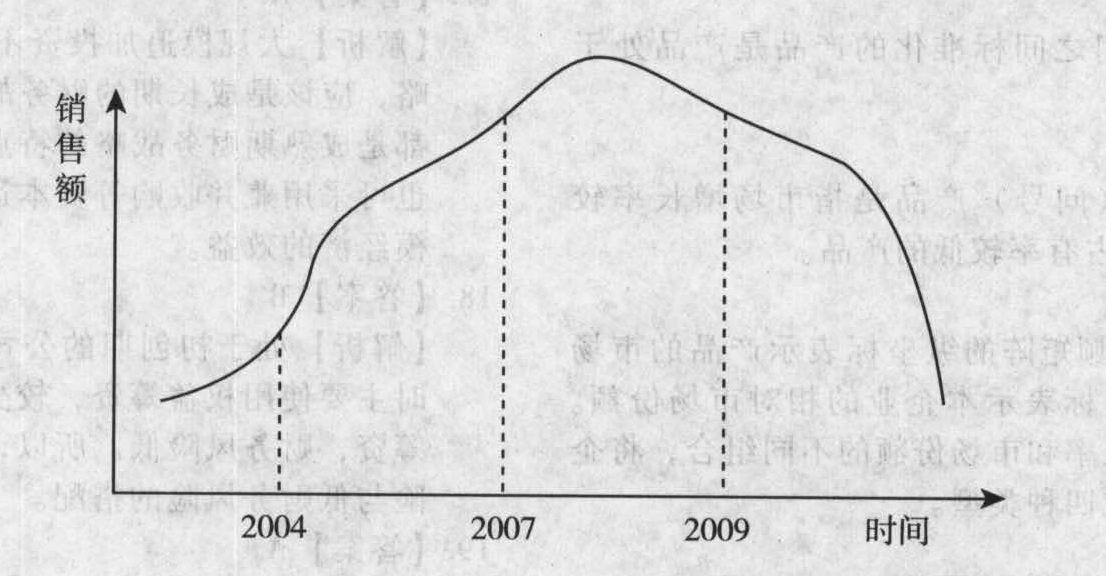

- 3 【综合题(主观)】A、B公司是甲产品市场的主要竞争对手,两个公司的销售额占到了整个产品市场销售额的大部分。甲产品的生命周期曲线见下图:

要求: (1)简述产品生命周期中成长阶段和成熟阶段的市场特点; (2)简述产品生命周期中成长阶段和成熟阶段的战略特点; (3)根据甲产品的生命周期曲线,分析该产品的成长阶段和成熟阶段分别为哪个时期。

要求: (1)简述产品生命周期中成长阶段和成熟阶段的市场特点; (2)简述产品生命周期中成长阶段和成熟阶段的战略特点; (3)根据甲产品的生命周期曲线,分析该产品的成长阶段和成熟阶段分别为哪个时期。

- 4 【单选题】企业竞争由潜在新竞争者的进入、潜在替代产品的威胁、供应商议价能力、购买者议价能力、行业的竞争对手五种因素决定的观点的提出者是()。

- A 、迈克尔·波特

- B 、安索夫

- C 、明茨伯格

- D 、加里·哈梅尔

- 5 【单选题】在手机产品竞争进入白热化的时代,企业如果争取新的进入市场或增加市场份额的机会,在对消费者环境因素进行分析时,最有效的分析活动是( )。

- A 、市场细分

- B 、消费者的未满足需求

- C 、消费者的消费动机

- D 、工业细分

- 6 【单选题】乙公司是一家软饮料企业,产品与竞争对手产品质量差异较小,面对的竞争压力极大。对于乙公司来讲,下列哪项是最重要的企业资源()。

- A 、商誉

- B 、品牌

- C 、技术

- D 、企业文化

- 7 【多选题】能够影响同行业竞争对手竞争强度的因素包括( )。

- A 、进入障碍低而退出障碍高

- B 、存在过剩的生产能力

- C 、存在众多势均力敌的竞争对手

- D 、所处行业发展缓慢

- 8 【多选题】竞争对手包括来自()。

- A 、本行业内部现有竞争者

- B 、行业外部潜在竞争者

- C 、新进入者

- D 、本企业供应商

- 9 【多选题】竞争对手包括来自()。

- A 、本行业内部现有竞争者

- B 、行业外部潜在竞争者

- C 、新进入者

- D 、本企业供应商

- 10 【单选题】甲公司由于市场竞争对手推出新产品,现有产品因滞销而导致大量积压,据此,注册会计师最应当关注甲公司()的重大错报风险。

- A 、存货项目的准确性、计价和分摊认定

- B 、营业成本项目的准确性认定

- C 、营业收入项目的发生认定

- D 、应收账款的完整性认定

热门试题换一换

- 2011年1月1日,甲公司将持有的乙公司发行的10年期公司债券出售给丙公司,经协商出售价格为4 950万元,2010年12月31日该债券公允价值为4 650万元。该债券于2010年1月1日发行,甲公司持有该债券时已将其分类为可供出售金融资产,面值为4 500万元,年利率6%(等于实际利率),每年末支付利息。甲公司将债券出售给丙公司的同时签订了一项看涨期权合约,期权行权日为2011年12月31日,行权价为6 000万元,期权的公允价值(时间价值)为150万元。假定行权日该债券的公允价值为4 500万元。下列甲公司的会计处理中,不正确的是()。

- 本题涉及增值税法(含出口退税)、企业所得税法。某外商投资企业2007年1月1日在我国某经济特区依法设立,经营期15年。2008年为获利年度,2009年和2010年应纳税所得额分别为-40万元、-20万元。2011年全年业务如下:(1) 1~12月份取得境内产品销售收入3000万元(12月份200万元)、取得出口产品销售收入5000万元(12月份600万元);(2) 1~11月份企业内部设立的非独立核算的宾馆,全年分别取得餐饮收入90万元、歌厅收入40万元(当地娱乐业营业税税率20%)。(3) 12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明价款500万元、增值税85万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元。(4) 12月份转让股票收益70万元;转让国库券收入30万元。(5)全年应扣除的销售(经营)成本7300万元(未含12月份不能抵扣的增值税),发生的与生产经营相关的业务招待费70万元、技术开发费60万元;向关联企业甲公司借款1800万元用于生产经营,借用期限半年,支付了利息费用55万元(同期银行贷款年利率为5%)。(6)在“营业外支出”账户中,发生的通过民政局向灾区捐赠50万元,直接向某学校捐赠60万元;自然灾害损失30万元(取得保险公司赔款5万元)。(7) 1-11月已纳城建税和教育费附加4万元(注:增值税税率17%,退税率13%;该外商投资企业原使用企业所得税税率15%,并享受企业所得税定期减半优惠政策;该企业的权益性资金600万元)。要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:(1)计算2011年应缴纳的营业税。(2)计算2011年12月出口货物应退的增值税。(3)计算2011年城建税和教育费附加。(4)计算2011年可在税前扣除的营业税金及附加。(5)计算2011年缴纳企业所得税的应税收入总额。(6)计算2011年会计利润。(7)计算2011年所得税前应扣除的业务招待费。(8)计算2011年所得税前应扣除的利息费用和技术开发费。(9)计算2011年所得税前应扣除的营业外支出金额。(10)计算该企业2011年度境内所得应缴纳的企业所得税。

- 甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元。为了降低成本,计划购置新生产线。买价为200万元,预计使用寿命10年,到期收回残值2万元。据预测可使变动成本降低20%,产销量不变。现有生产线的年折旧额为6万元,购置新生产线后现有的生产线不再计提折旧。其他的固定成本不变。目前生产条件下的变动成本为40万元,固定成本为24万元。要求:(1)计算目前的安全边际率和利润;(2)计算购置新生产线之后的安全边际率和利润;(3)判断购置新生产线是否经济?(4)如果购置新生产线企业经营的安全性水平有何变化?

- 下列税法效力判断原则中表述错误的是()。

- 影响供应商在产业中讨价还价能力的因素有()。

- 企业对外提供担保时要非常谨慎,重大业务担保要集体进行决策。下列属于办理担保业务需关注的主要风险的有( )。

- 计算全年工薪收入应缴纳的个人所得税。

- 当月销项税额;

- 中外合资经营企业外方投资者以机器设备或者其他物料出资的,应符合以下条件( )。

- 进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

- 下列控制活动中,不属于预防性控制的是( )。

亿题库—让考试变得更简单

已有600万用户下载

03gP7