下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:10

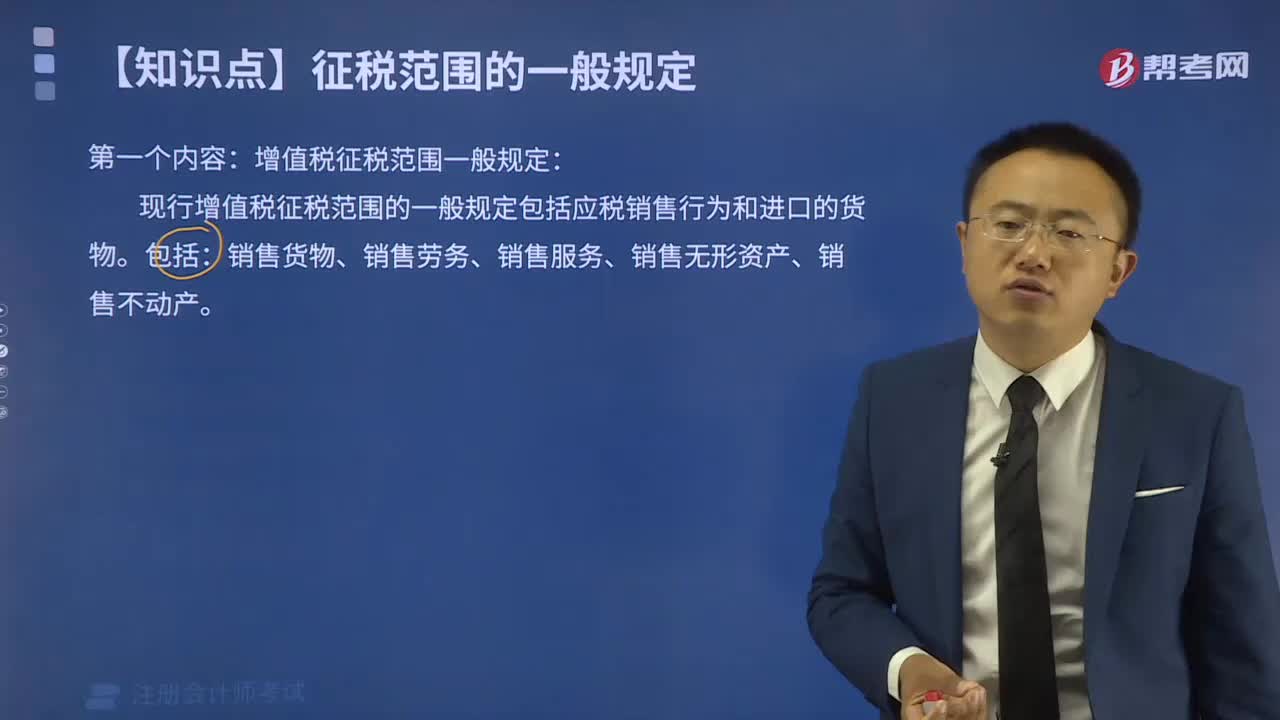

06:10增值税征税范围的一般规定有哪些?:增值税征税范围的一般规定有哪些?

03:49

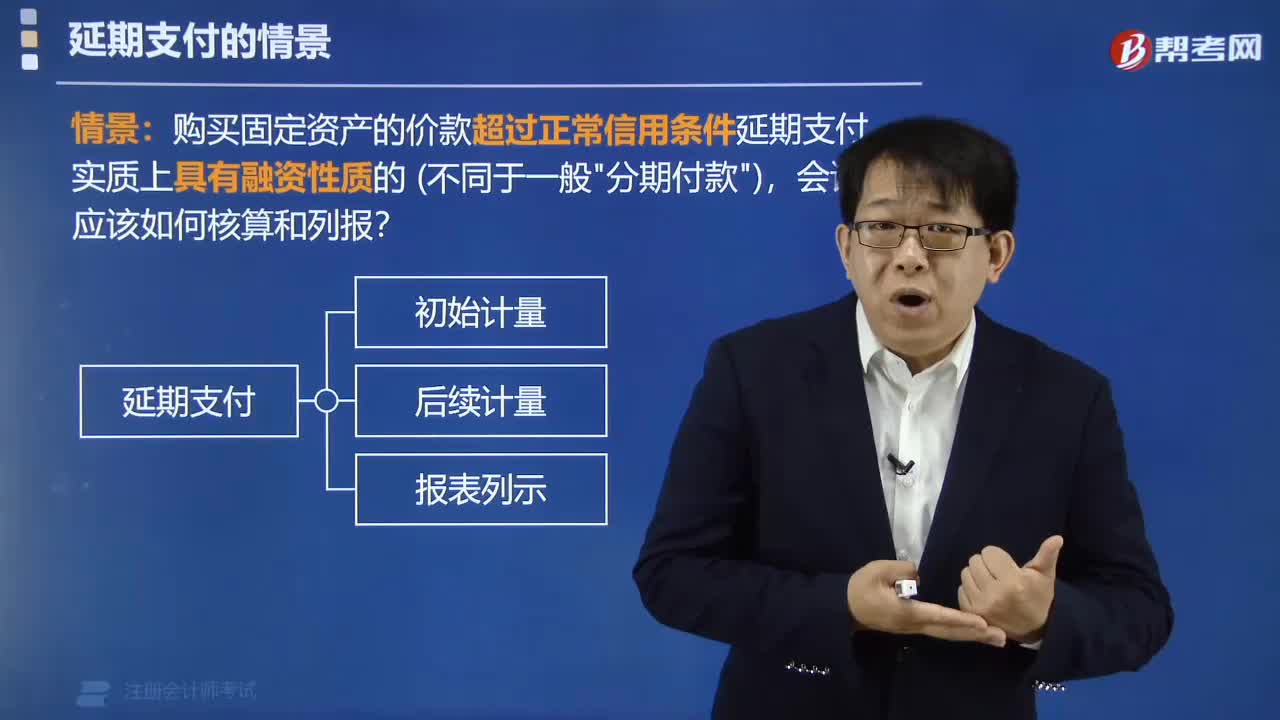

03:49延期支付的情景有哪些?:延期支付的情景有哪些?

03:26

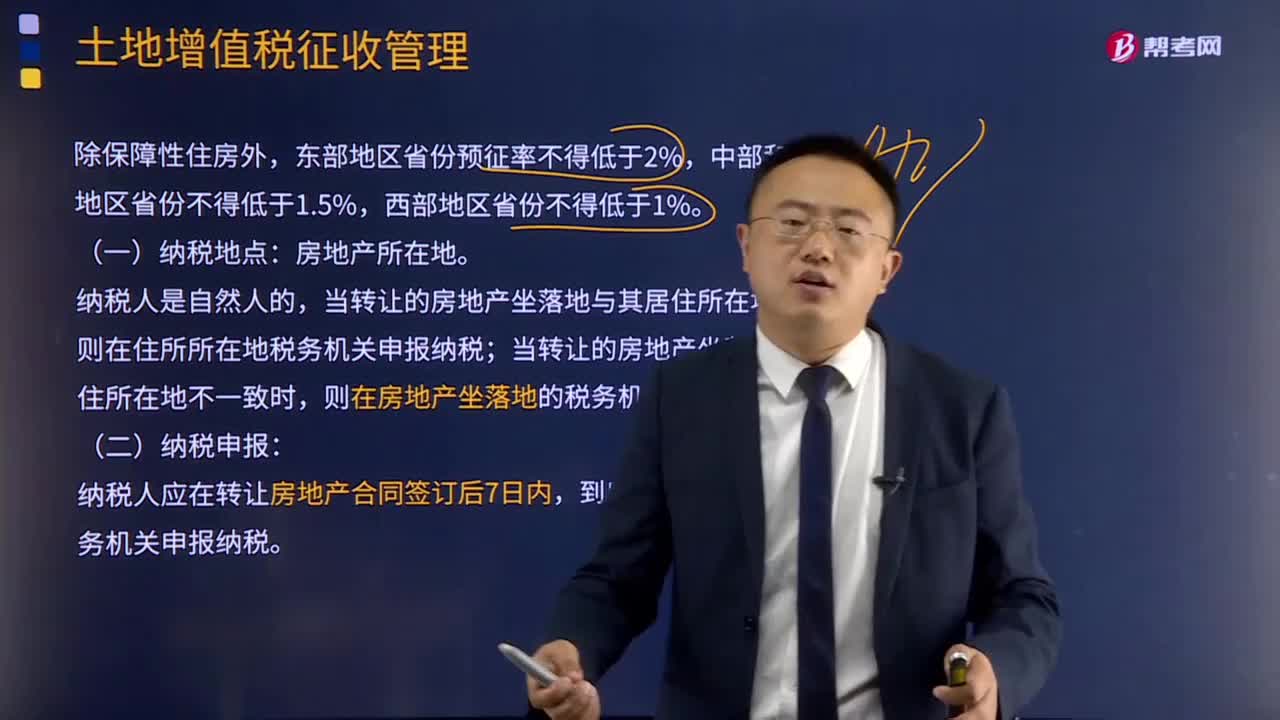

03:26土地增值税征收管理有哪些规定?:土地增值税征收管理规定:则在住所所在地税务机关申报纳税;当转让的房地产坐落地与其居住所在地不一致时,则在房地产坐落地的税务机关申报纳税。纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关申报纳税。属于土地增值税免税范围的有( )。C.个人因工作调动而转让购买满5年的经营性房产,由纳税人自行转让房地产。按税法规定无需缴纳土地增值税的有( )A.国家机关转让自用的房产

01:26

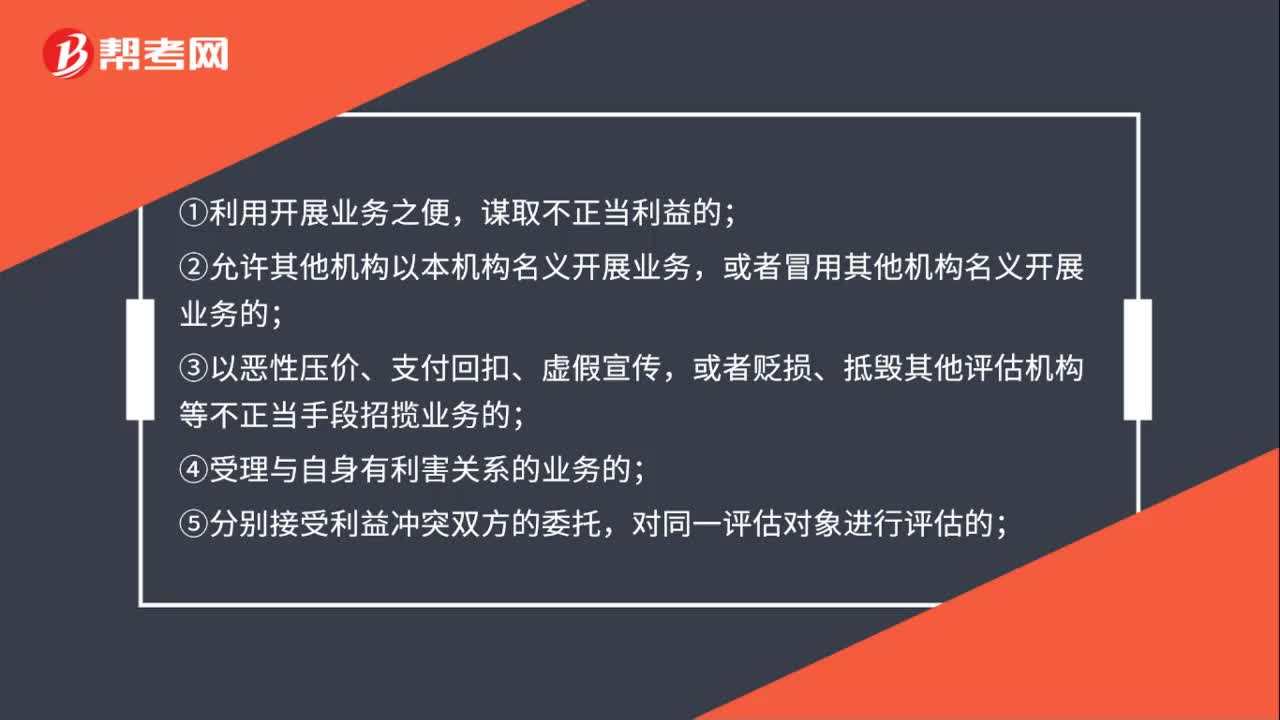

01:26资产评估机构违反规定有哪些?:资产评估机构违反规定,由有关评估行政管理部门予以警告,并处违法所得1倍以上5倍以下罚款;由工商行政管理部门吊销营业执照;②允许其他机构以本机构名义开展业务,或者冒用其他机构名义开展业务的;③以恶性压价、支付回扣、虚假宣传,或者贬损、抵毁其他评估机构等不正当手段招揽业务的;④受理与自身有利害关系的业务的;⑥出具有重大遗漏的评估报告的;⑦未按规定的期限保存评估档案的;

01:07

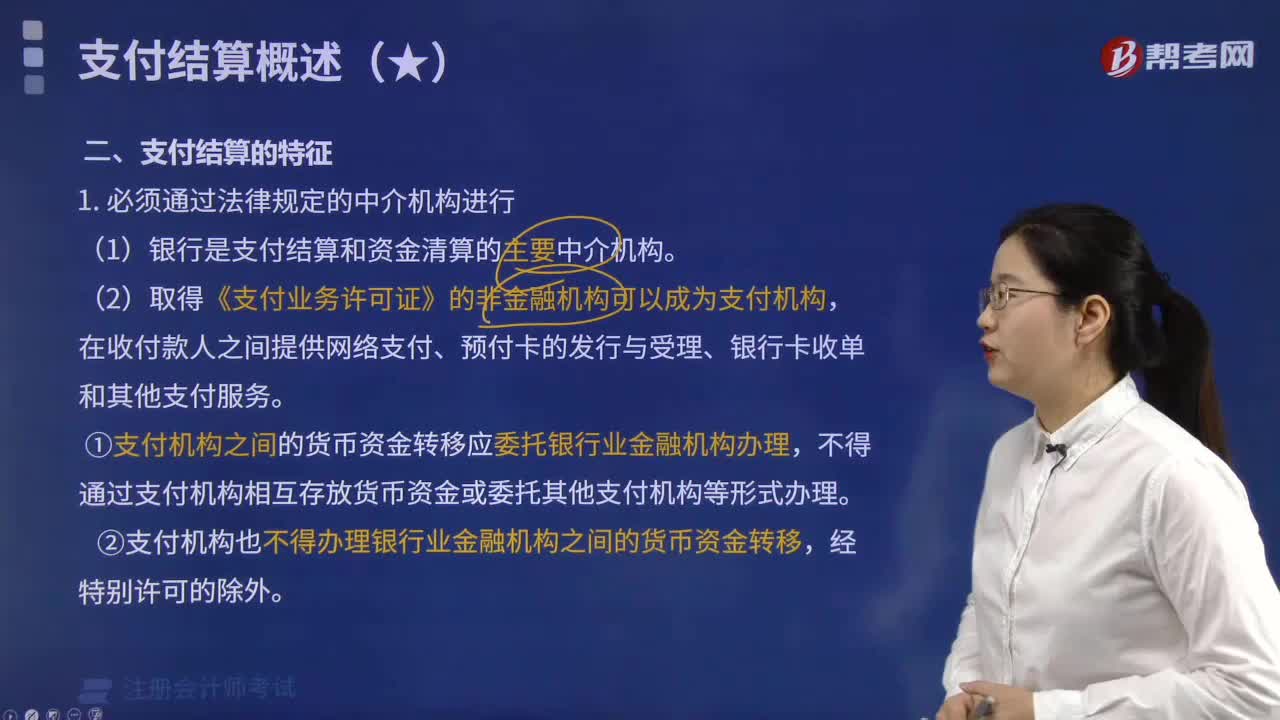

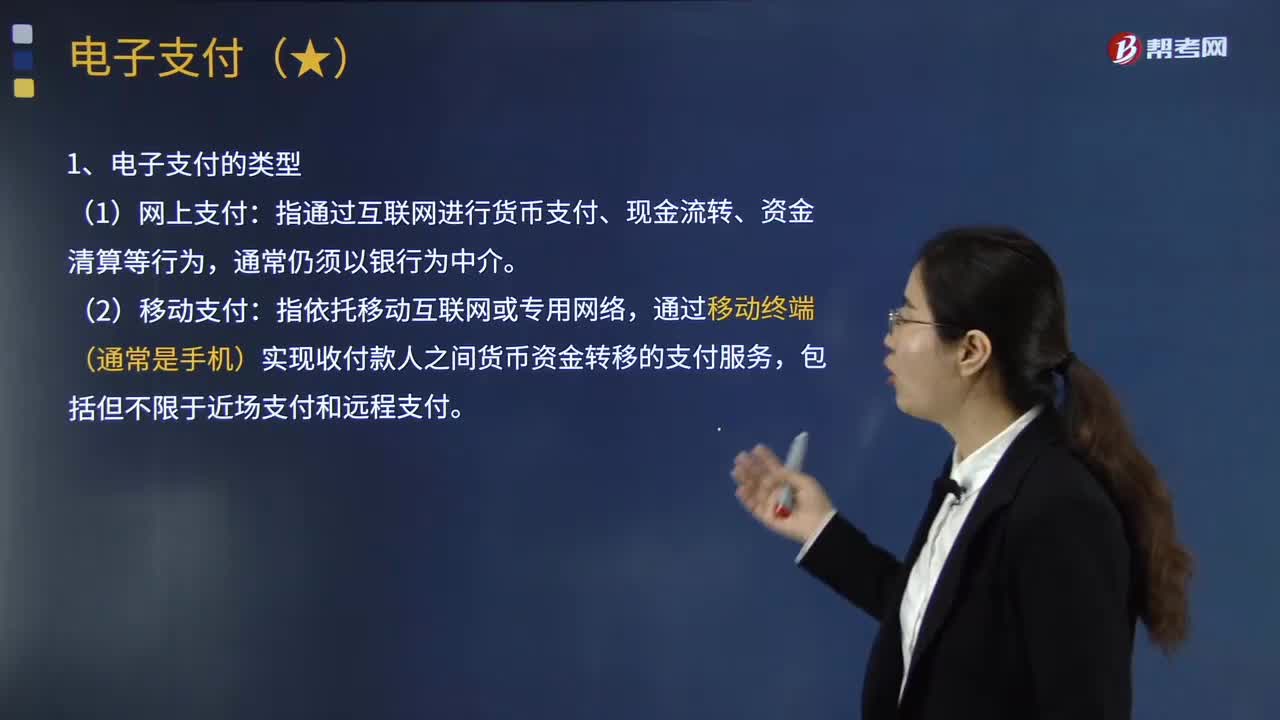

01:07电子支付有哪些类型?以及电子支付的流程是什么?:电子支付是指单位、个人直接或授权他人通过电子终端发出支付指令,电子支付的当事人一般包括发出电子支付指令的客户、接受电子支付指令的客户、提供电子支付网络环境服务或移动通信服务的经营商、银行、支付机构等,即客户根据需要就货币支付和资金转移通过电子终端。接受客户委托发出电子支付指令的发起银行称为发起行,(2)电子支付指令的确认,在客户发出电子支付指令前,对客户身份和电子支付指令再次进行确认。

01:55

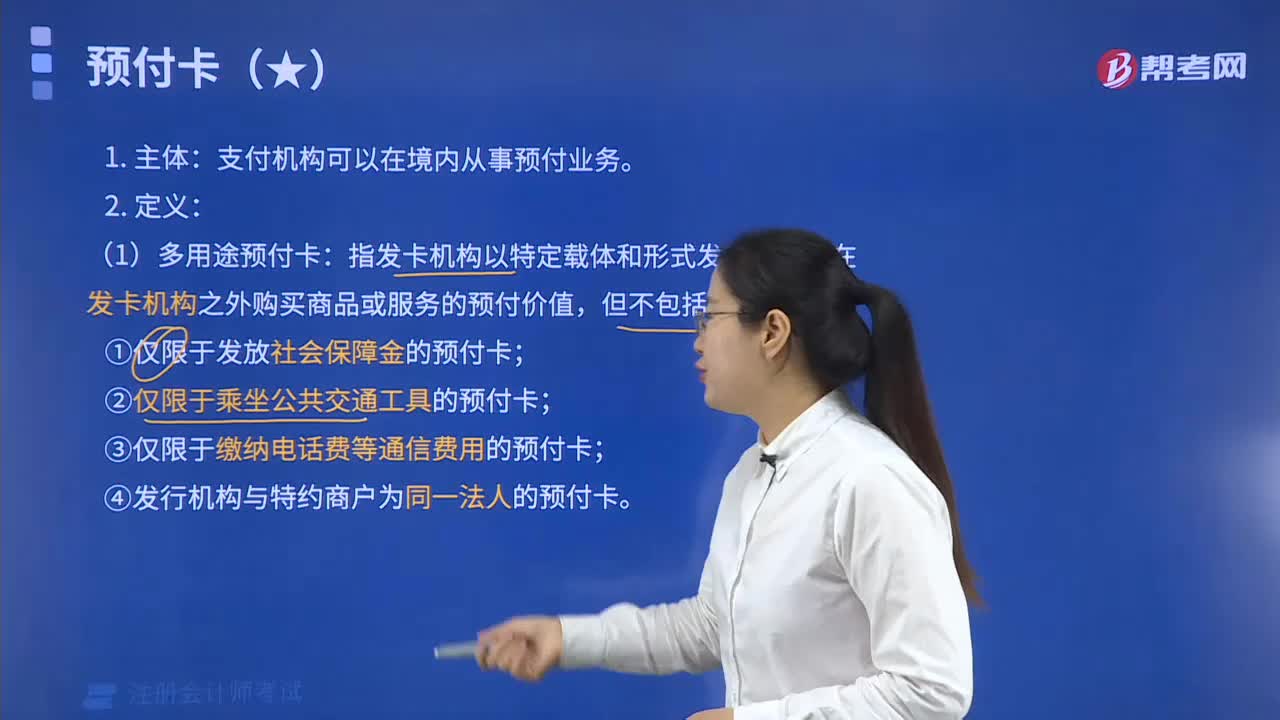

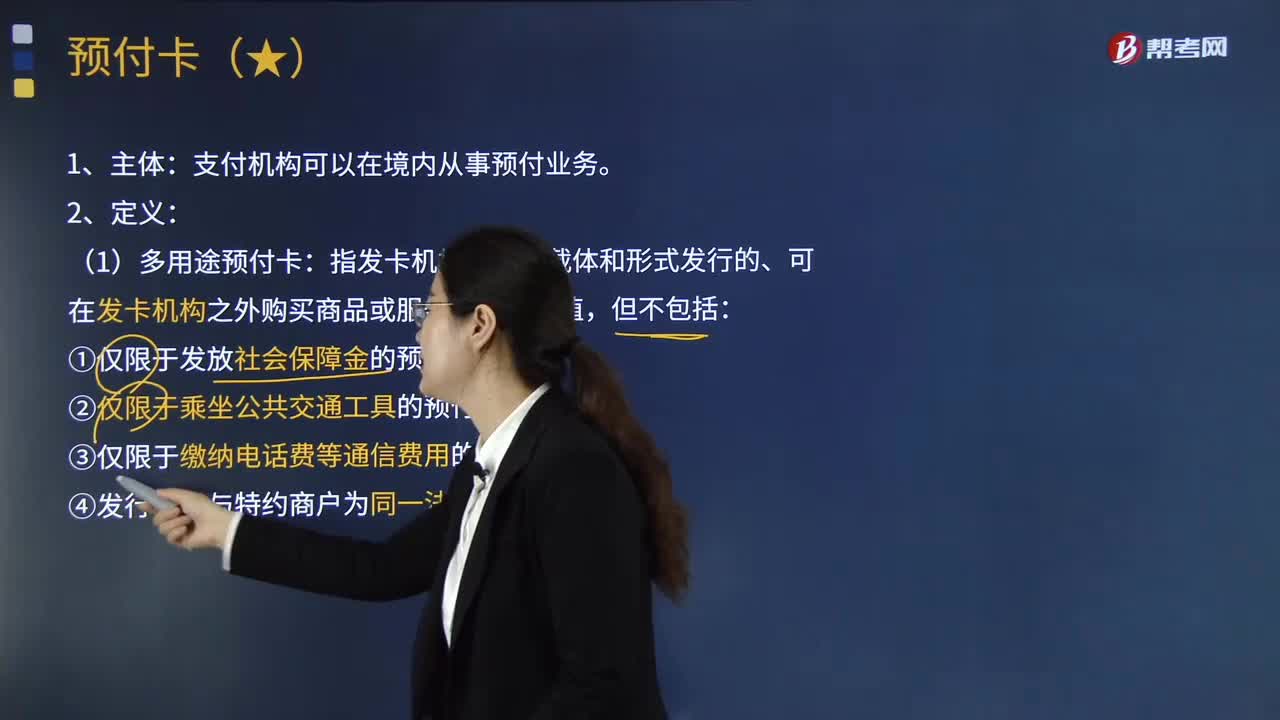

01:55带你了解一下什么是预付卡?:预付卡,可在特定机构购买商品或服务的预付凭证。支付机构可以在境内从事预付业务。指发卡机构以特定载体和形式发行的、可在发卡机构之外购买商品或服务的预付价值,③仅限于缴纳电话费等通信费用的预付卡;④发行机构与特约商户为同一法人的预付卡。单用途商业预付卡是指企业发行的,仅限于在本企业或本企业所属集团或同一品牌特许经营体系内兑付货物或服务的预付凭证。预付卡分为记名预付卡和不记名预付卡。

01:08

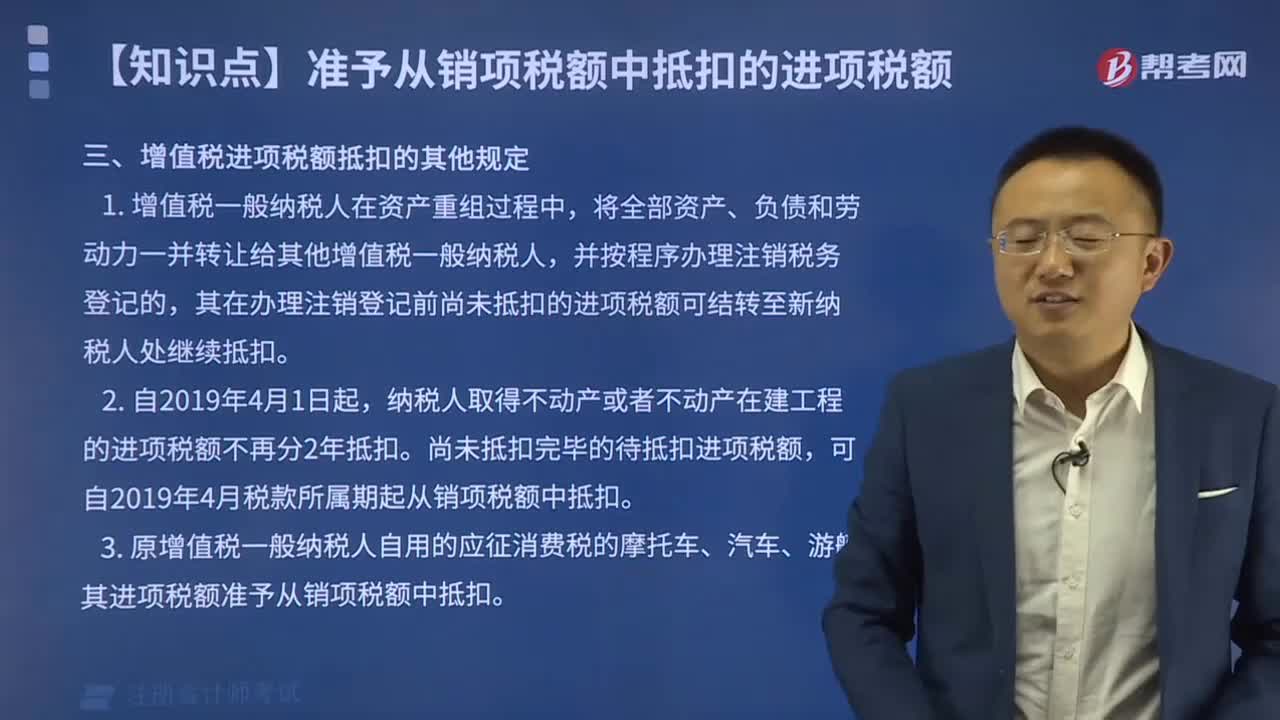

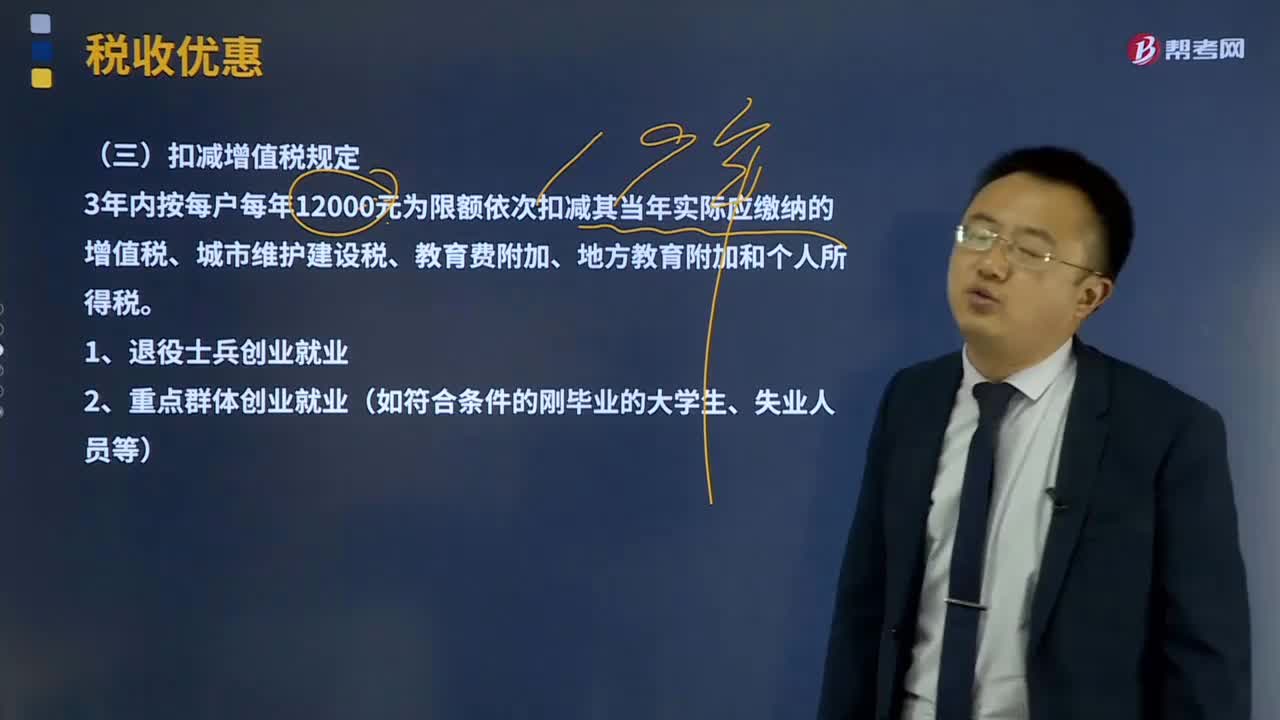

01:08扣减增值税规定有哪些?:扣减增值税规定有哪些?3年内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。下面是注册会计师考试的真题和例题,为大家说明这个知识点在考试中的应用,应当计算缴纳增值税的有( )。B.农业生产者销售自产农产品。D.残疾人的组织直接进口供残疾人专用的物品。【解析】选项AC没有免征增值税的规定。应当正常缴纳增值税应当征收增值税的有( )

08:44

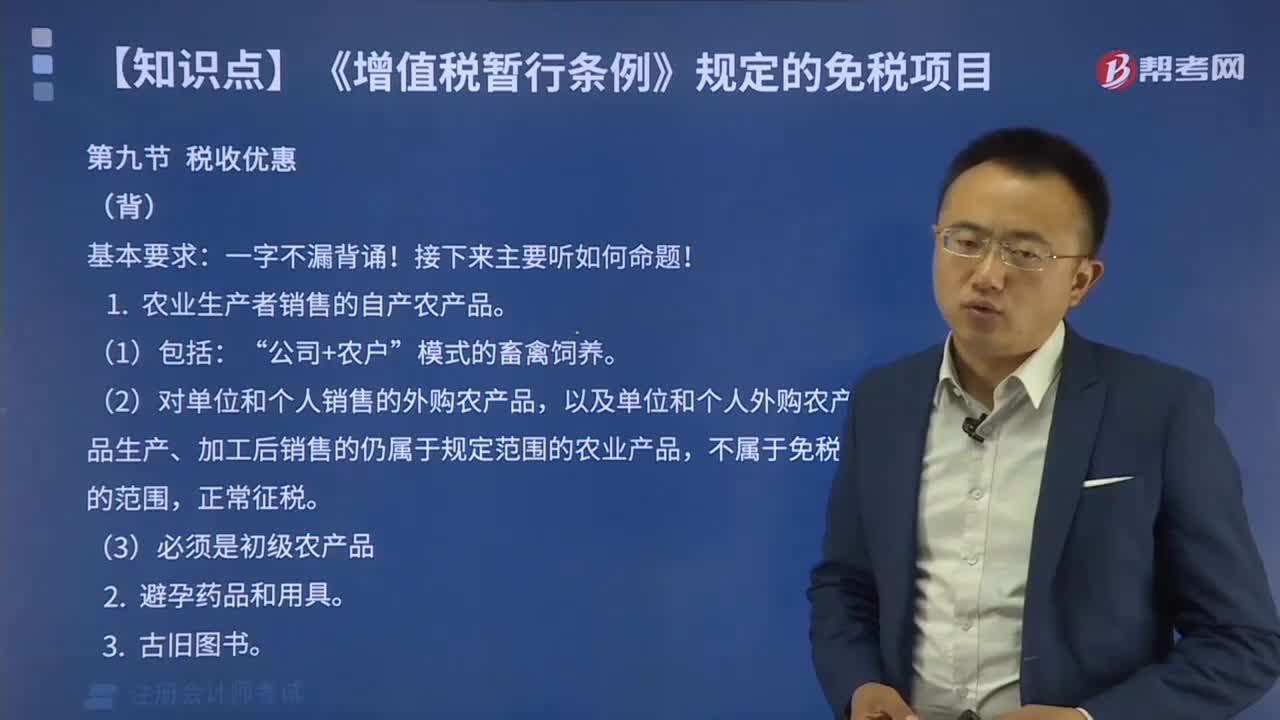

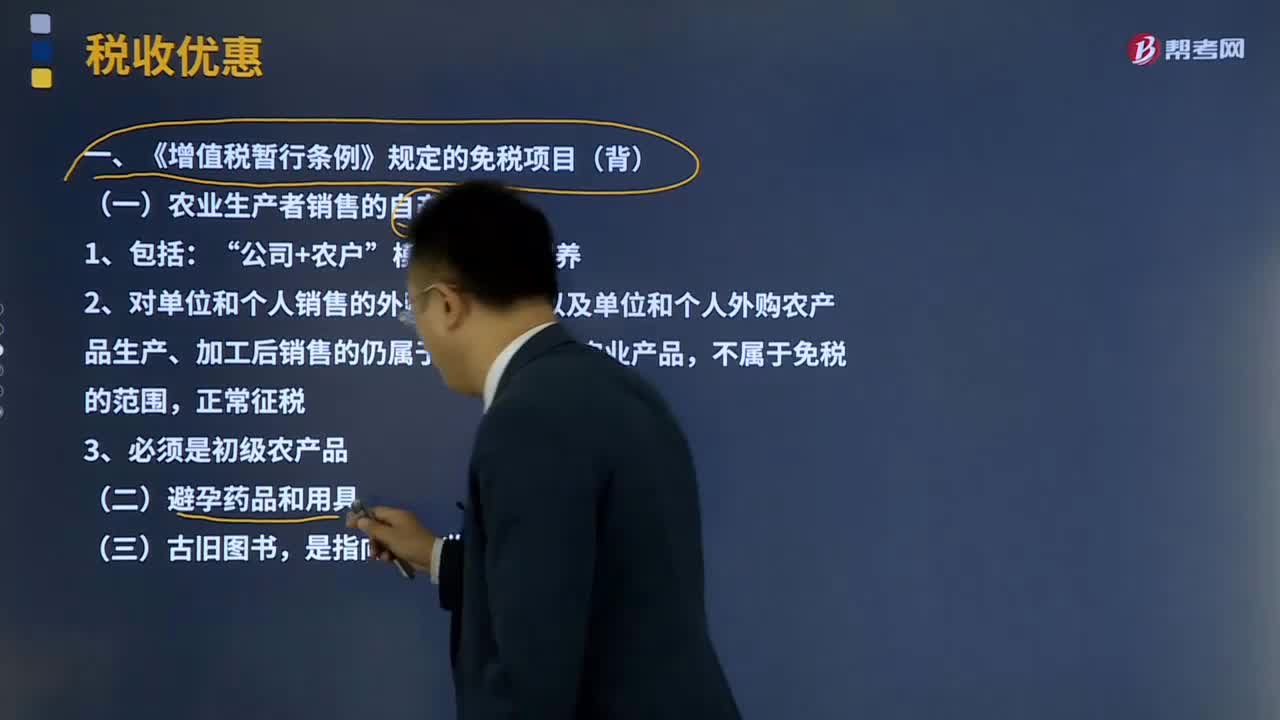

08:44《增值税暂行条例》规定的免税项目有哪些?:《增值税暂行条例》规定的免税项目有哪些?《增值税暂行条例》规定的免税项目有农业生产者销售的自产农产品;(一)农业生产者销售的自产农产品:2、对单位和个人销售的外购农产品,以及单位和个人外购农产品生产、加工后销售的仍属于规定范围的农业产品,(四)直接用于科学研究、科学试验和教学的进口仪器、设备,(五)外国政府、国际组织无偿援助的进口物资和设备。(六)由残疾人的组织直接进口供残疾人专用的物品。

04:38

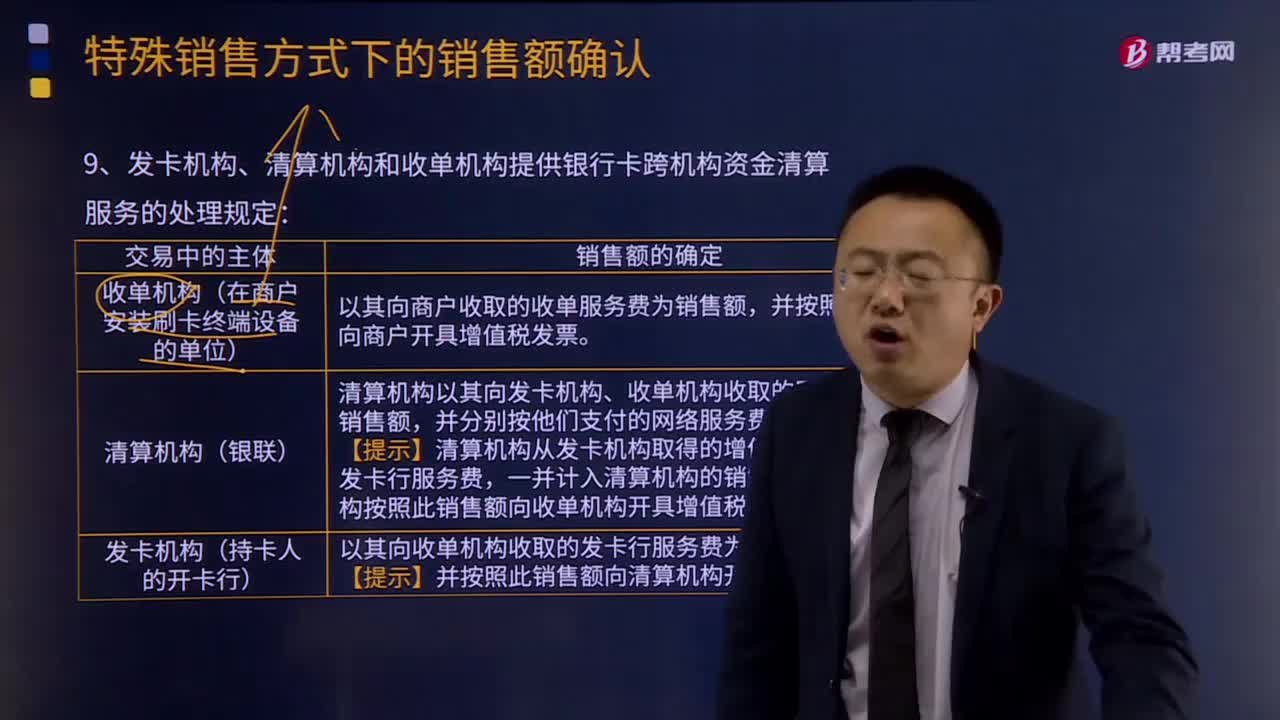

04:38发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定是怎样的?:发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定如下:发卡机构以其向收单机构收取的发卡行服务费为销售额。并按照此销售额向清算机构开具增值税发票,清算机构以其向发卡机构、收单机构收取的网络服务费为销售额。并按照发卡机构支付的网络服务费向发卡机构开具增值税发票,按照收单机构支付的网络服务费向收单机构开具增值税发票,清算机构从发卡机构取得的增值税发票上记载的发卡行服务费。

04:13

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

01:52

01:52增值税征收率有哪些规定?:增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。适用增值税小规模纳税人和一般纳税人按规定可以选择简易计税方法计税。

09:12

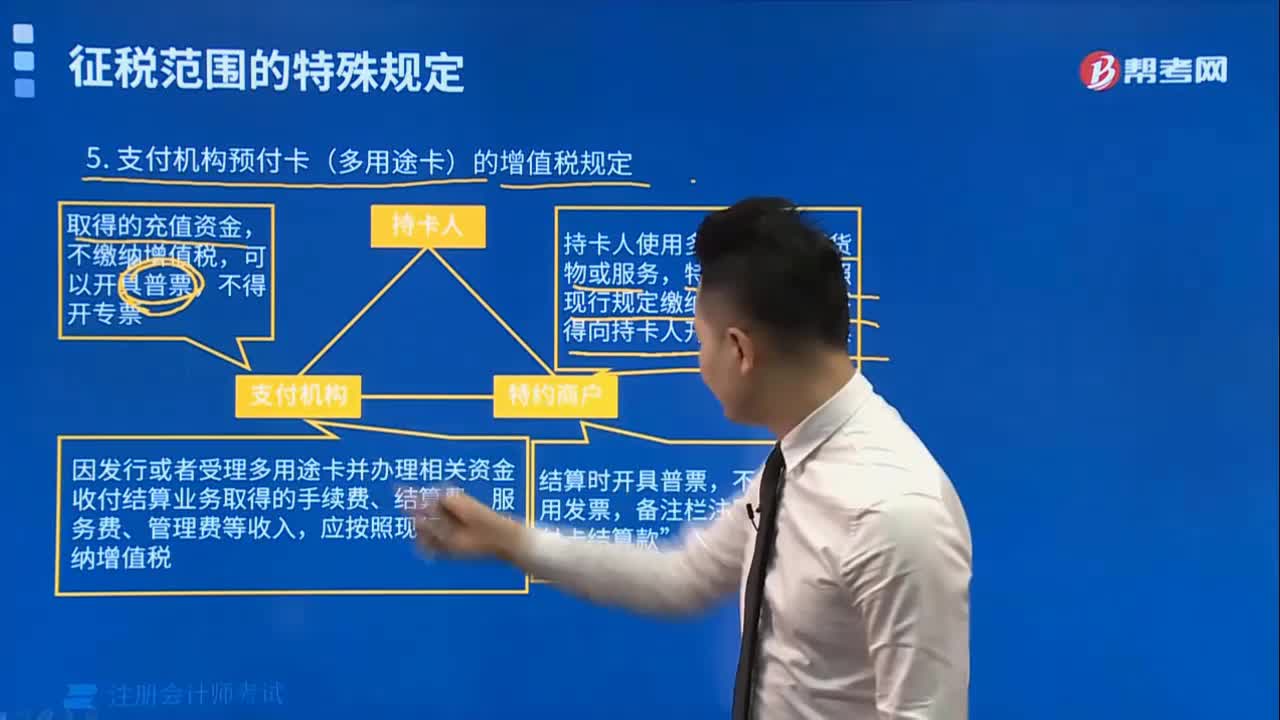

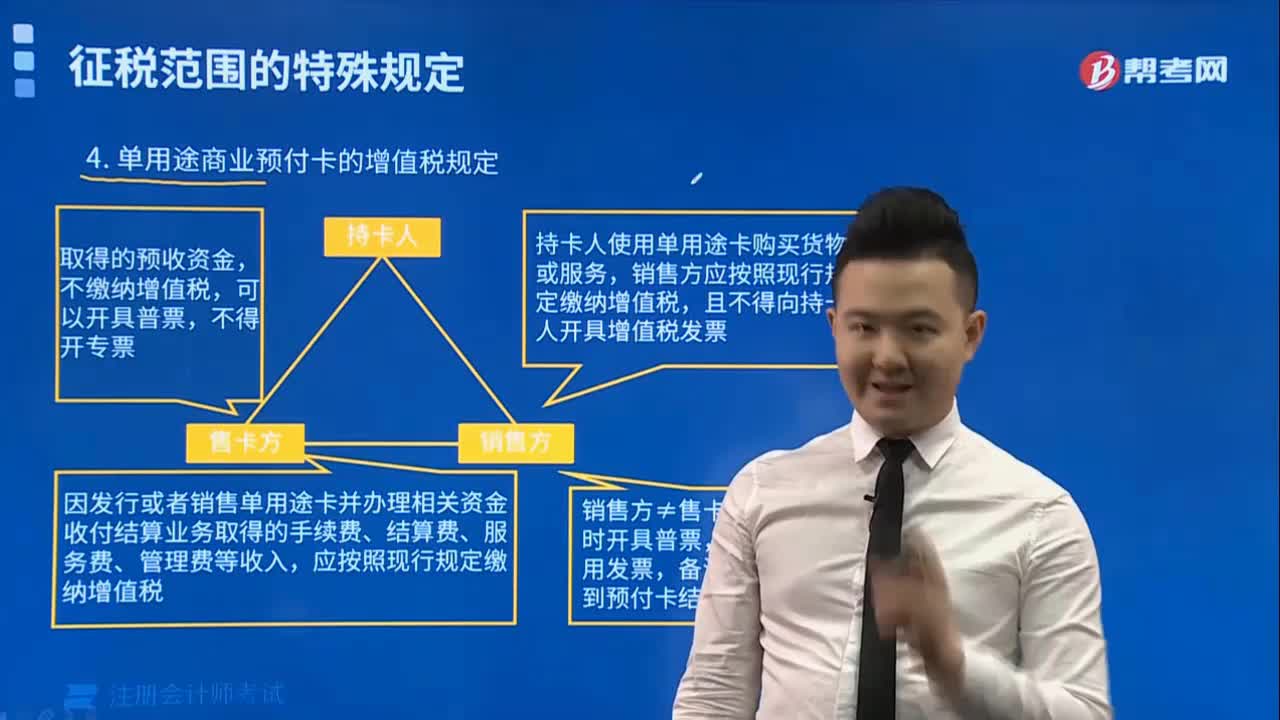

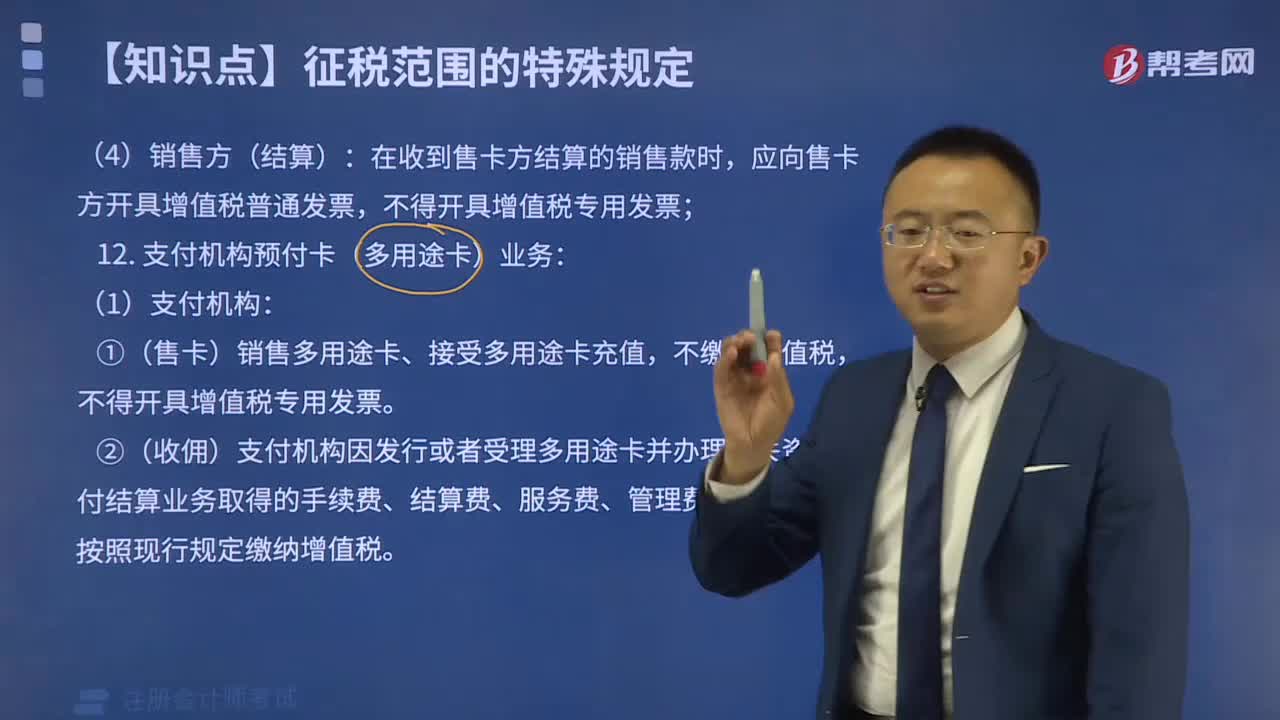

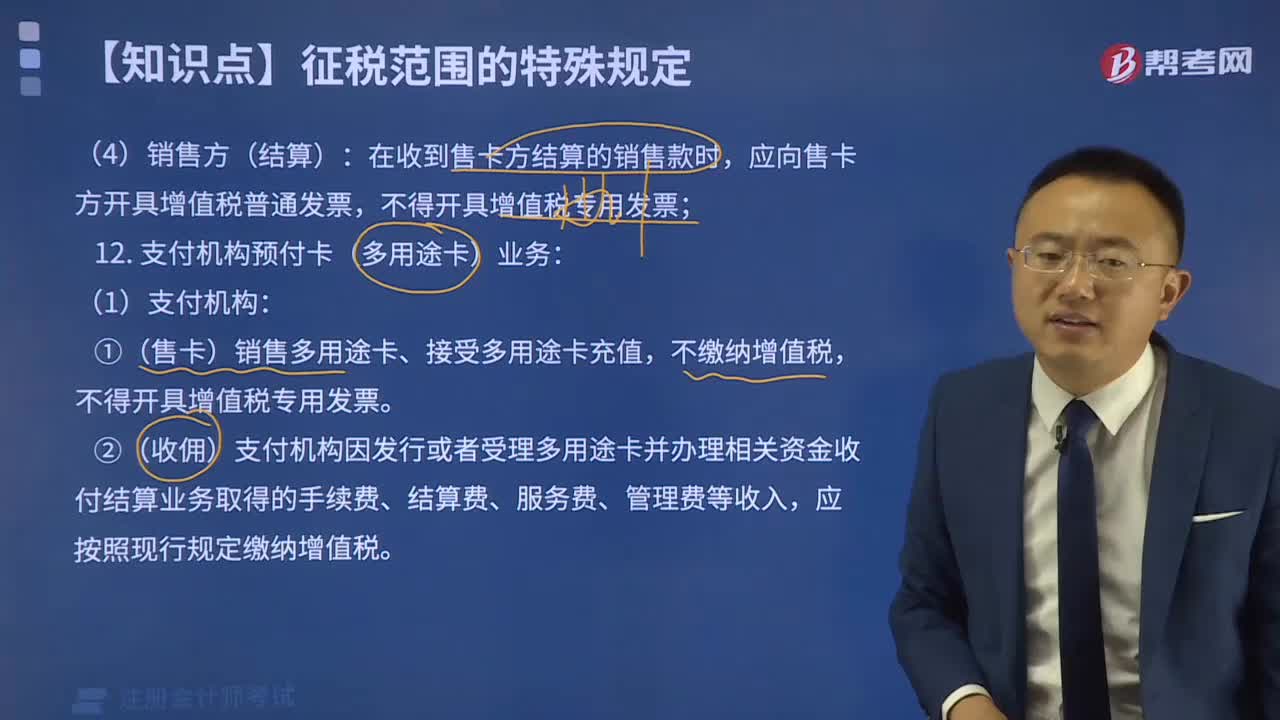

09:12单用途商业预付卡业务和支付机构预付卡业务的具体内容分为是什么?:或者接受单用途卡持卡人充值取得的预收资金,因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票;应向售卡方开具增值税普通发票,(二)支付机构预付卡(多用途卡)业务:不得开具增值税专用发票。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日