下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

00:51分摊合同折扣如何处理?:分摊合同折扣如何处理?对于合同折扣,企业应当在各单项履约义务之间按比例分摊。有确凿证据表明合同折扣仅与合同中一项或多项(而非全部)履约义务相关的,企业应当将该合同折扣分摊至相关一项或多项履约义务。若合同折扣仅与合同中的一项或多项(而非全部)履约义务相关,且企业釆用余值法估计单独售价的,企业应当首先在该一项或多项(而非全部)履约义务之间分摊合同折扣,然后再采用余值法估计单独售价。

00:16

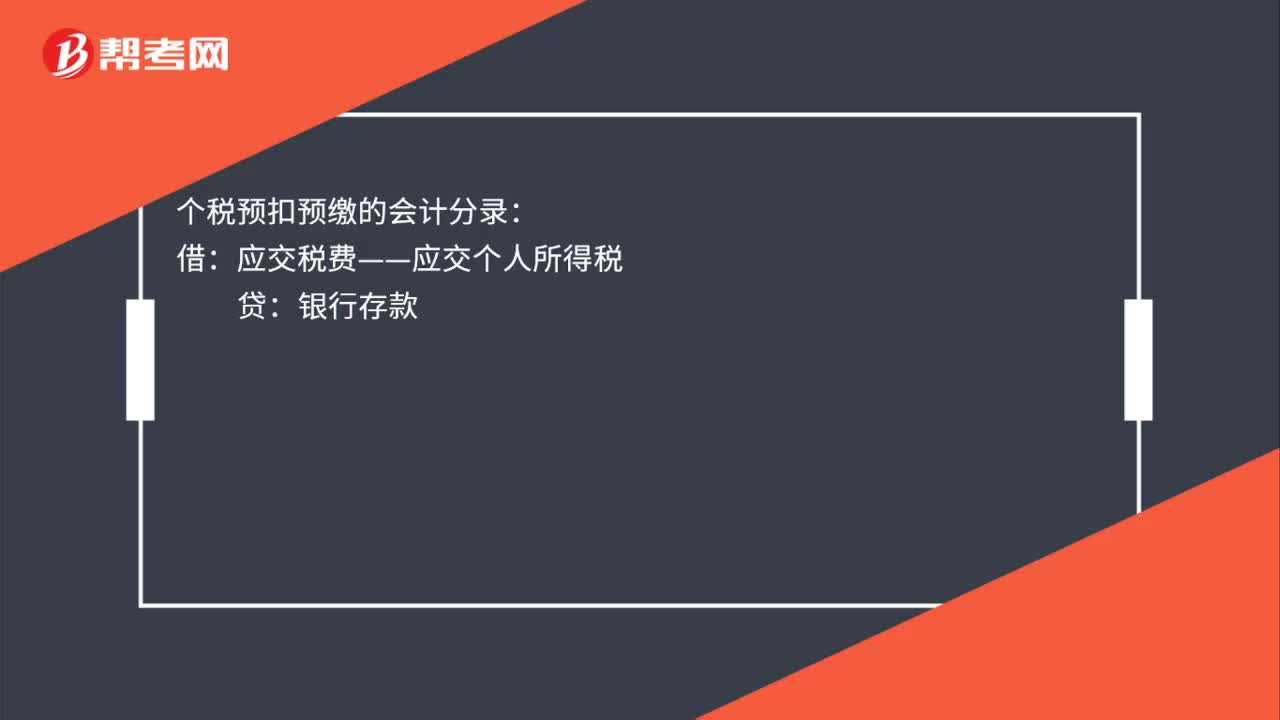

00:16个税预扣预缴怎么做账?:个税预扣预缴怎么做账?个税预扣预缴的会计分录:借:应交税费——应交个人所得税:贷银行存款

00:48

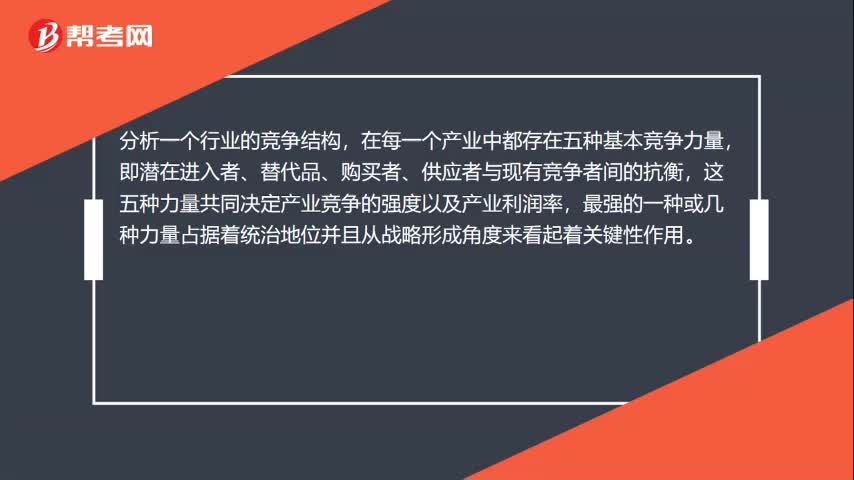

00:48如何分析一个行业的竞争结构?:分析一个行业的竞争结构,在每一个产业中都存在五种基本竞争力量,即潜在进入者、替代品、购买者、供应者与现有竞争者间的抗衡,这五种力量共同决定产业竞争的强度以及产业利润率,最强的一种或几种力量占据着统治地位并且从战略形成角度来看起着关键性作用。产业中众多经济技术特征对于每种竞争力的强弱都是至关重要的。潜在进入者的进入威胁;替代品的替代威胁;供应者、购买者讨价还价的能力;产业内现有企业的竞争。

00:38

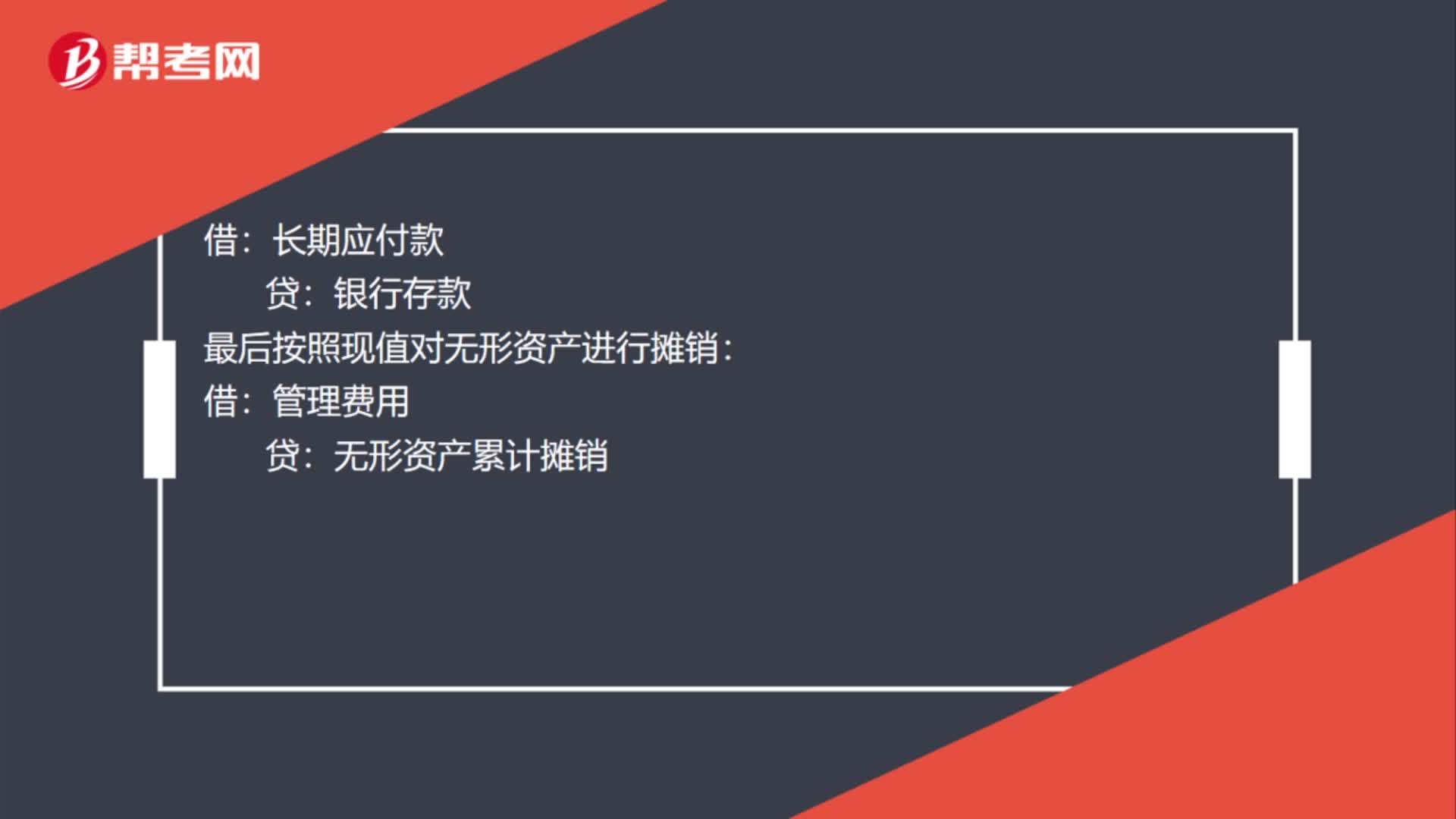

00:38购无形资产分期付款怎么摊销?:购无形资产分期付款怎么摊销?分次购入无形资产按照无形资产的现值入账,具体分录为:无形资产:未确认融资费用:贷:长期应付款:贷银行存款最后按照现值对无形资产进行摊销借管理费用贷无形资产累计摊销

03:28

03:28劳务报酬所得预缴税额如何计算?:劳务报酬所得预缴税额如何计算?计算应预扣预缴税额。【解析】收入额=预扣预缴应纳税所得额=收入×(1-20%)=20000×(1-20%)=16000(元):应预扣预缴税额=16000×20%=3200(元):【例题·计算题】歌星刘某一次取得表演收入40000元:请计算其应预扣预缴个人所得税税额,个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用。

06:15

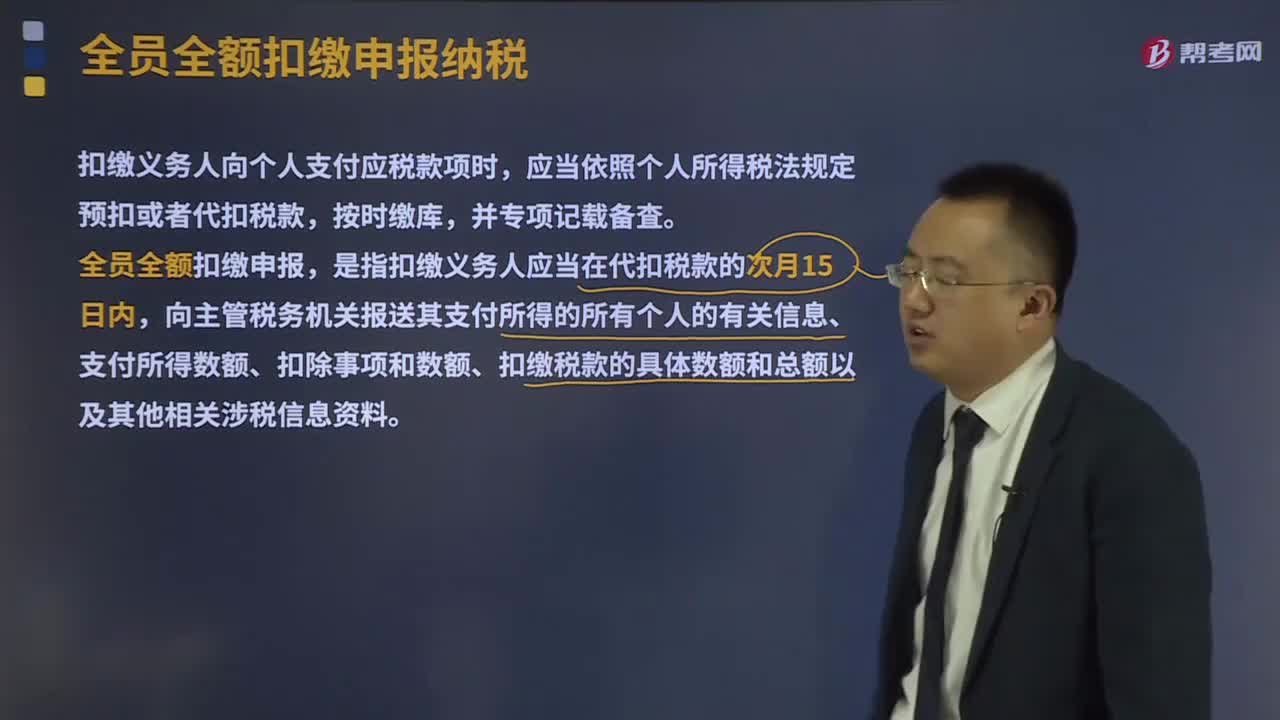

06:15预扣税款的范围和扣缴方法分别是什么?:预扣税款的范围和扣缴方法分别是什么?扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月15日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。(一)扣缴义务人和代扣预扣税款的范围:1、扣缴义务人,是指向个人支付所得的单位或者个人。

07:10

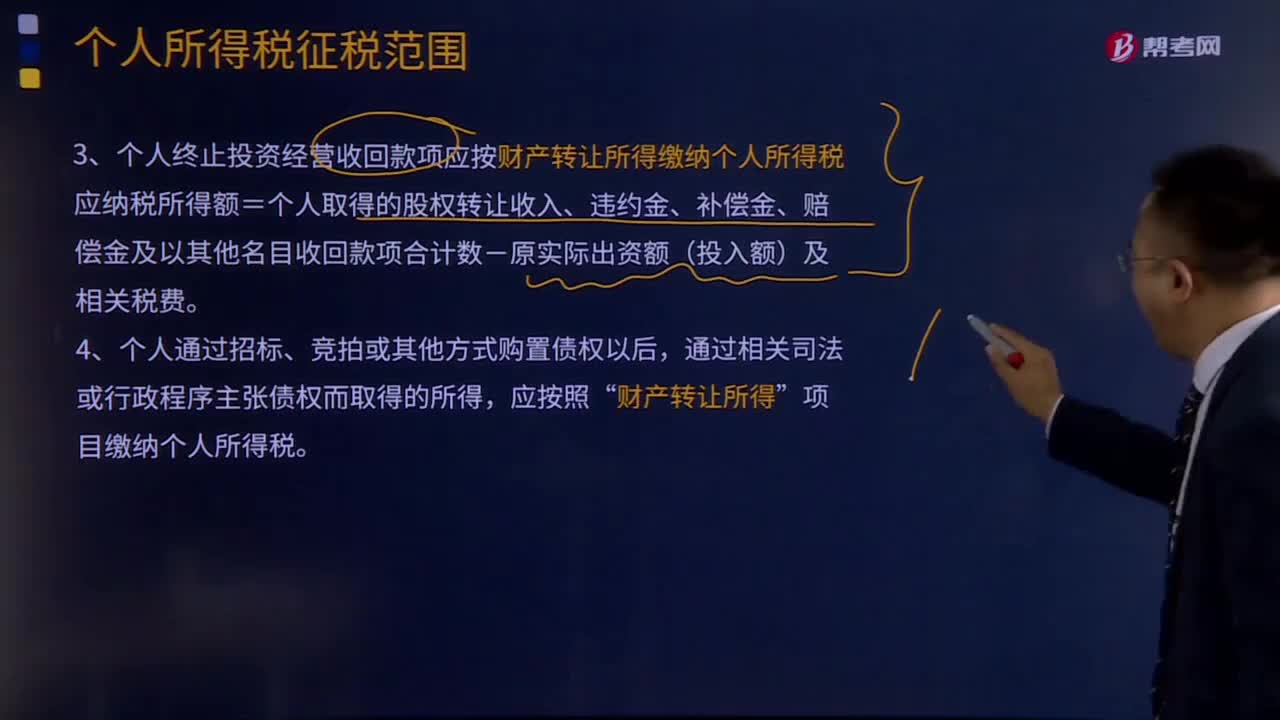

07:10个人终止投资经营收回款项如何缴税?:个人终止投资经营收回款项如何缴税?个人终止投资经营收回款项应按财产转让所得缴纳个人所得税。应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入“

00:47

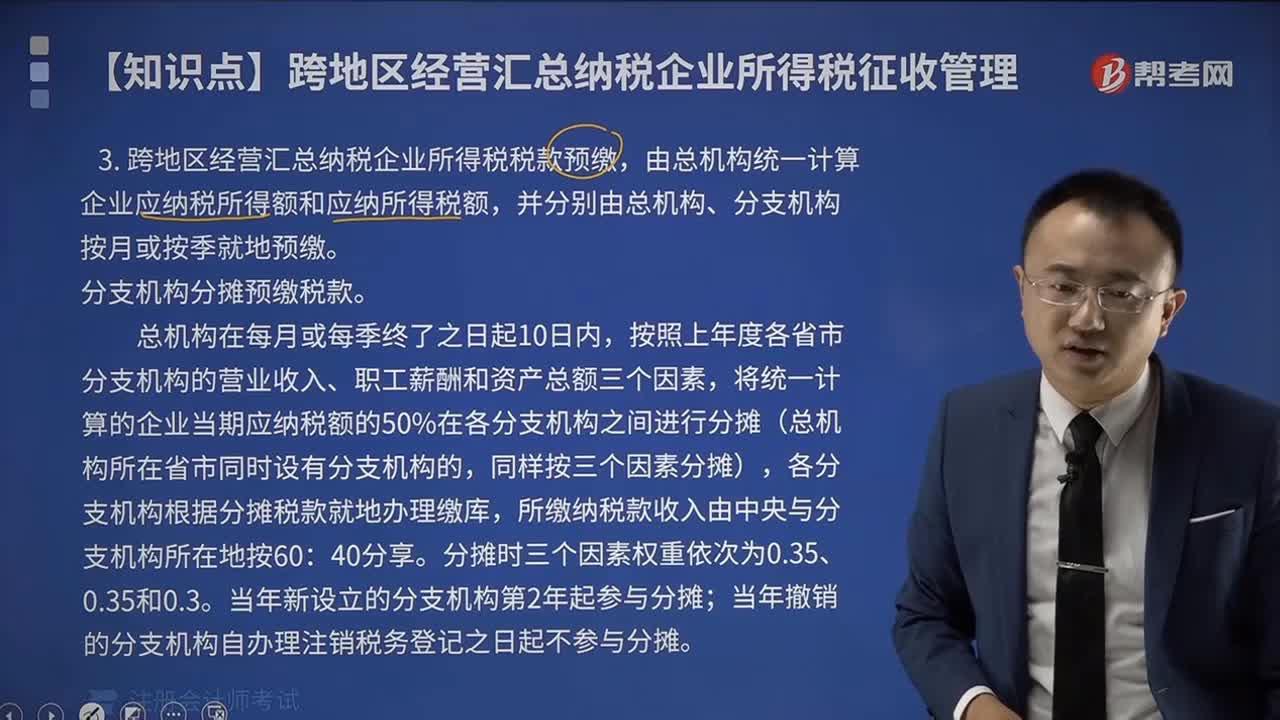

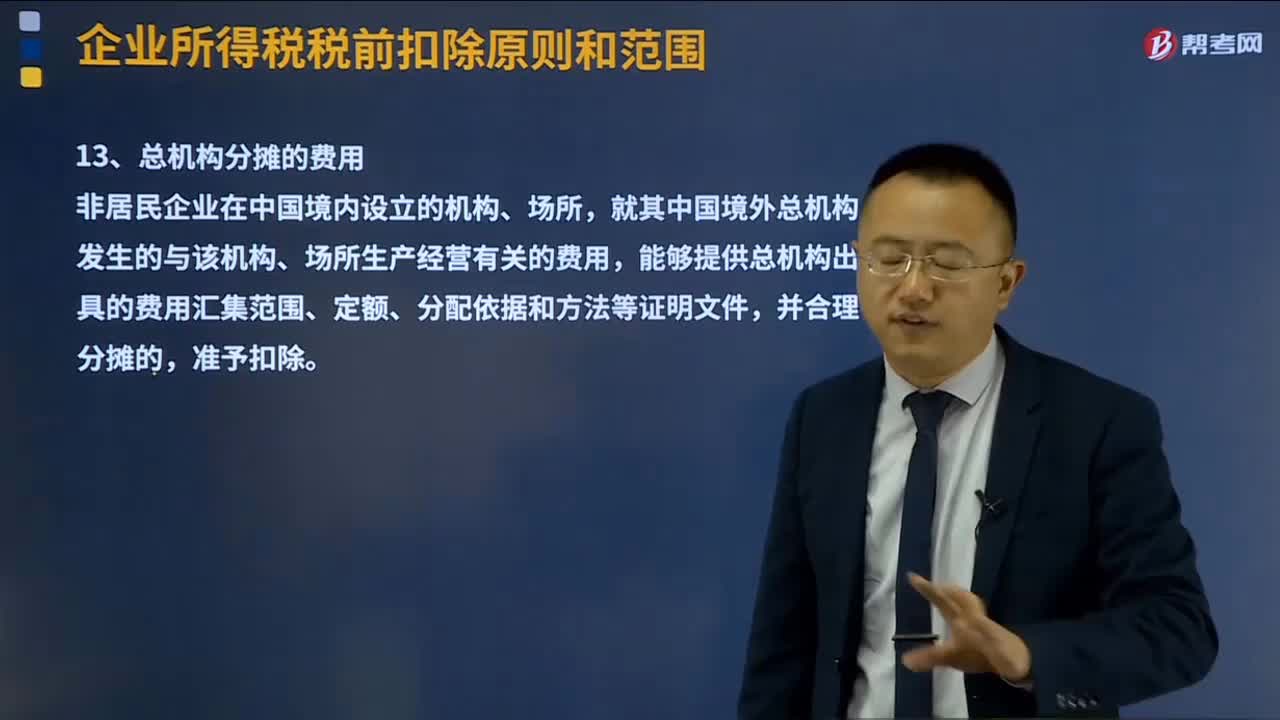

00:47总机构分摊的费用如何扣除?:总机构分摊的费用如何扣除?就其中国境外总机构发生的与该机构、场所生产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,一、所分摊的费用必须是由中国境外总机构所负担,且这部分费用是与其在中国境内设立的机构、场所的生产经营有关,否则不得作为本条规定的分摊费用。二、在中国境内设立的机构、场所能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件。

01:28

01:28舞弊态度或借口如何与机会区分?:舞弊态度或借口如何与机会区分?态度或借口是管理层主管意愿上的倾向,比如一个员工偷了东西,管理层挥了挥手说反正也没多少钱,动机和压力是管理层受到外界压力导致他铤而走险,比如股东要求今年利润必须达到一千万,如果达不到管理层干完今年就得走人还拿不到钱,这个时候管理层可能就为了拿到钱而对财务报表做手脚。机会就是被审计单位的整体环境对管理层的约束是否足够,比如治理层没有针对管理层设置足够的权力限制。

09:12

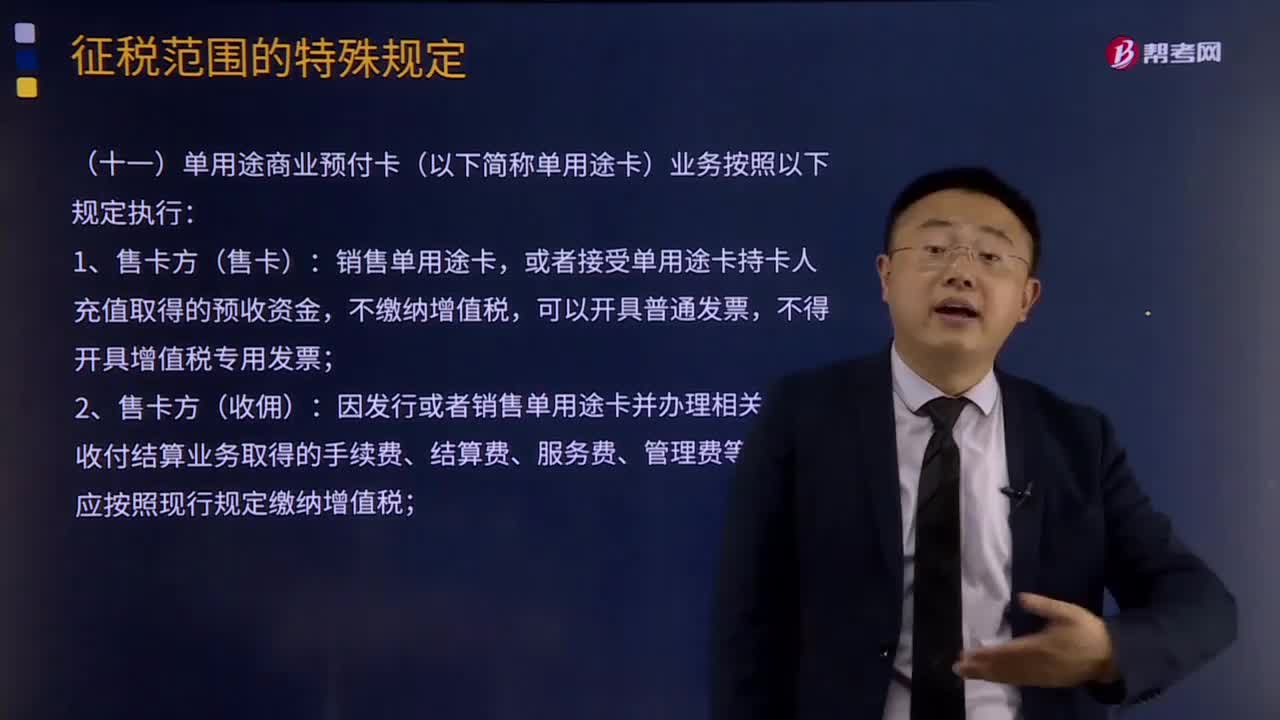

09:12单用途商业预付卡业务和支付机构预付卡业务的具体内容分为是什么?:或者接受单用途卡持卡人充值取得的预收资金,因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票;应向售卡方开具增值税普通发票,(二)支付机构预付卡(多用途卡)业务:不得开具增值税专用发票。

03:54

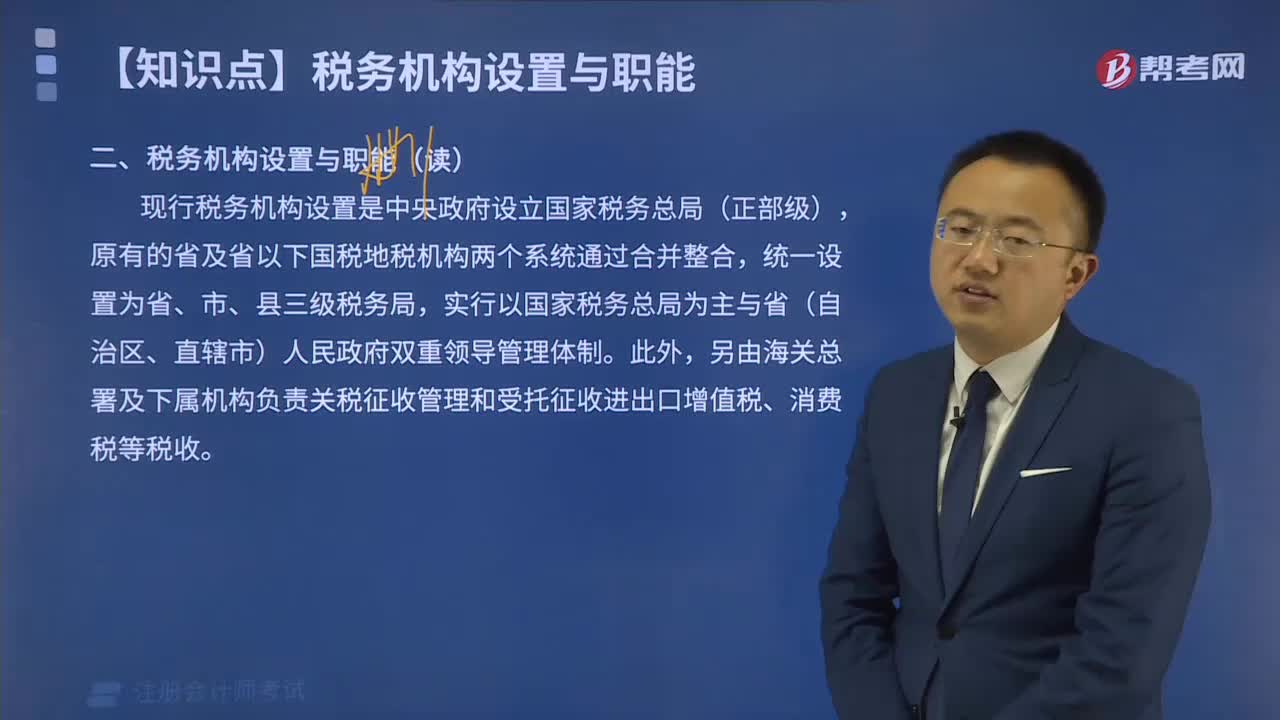

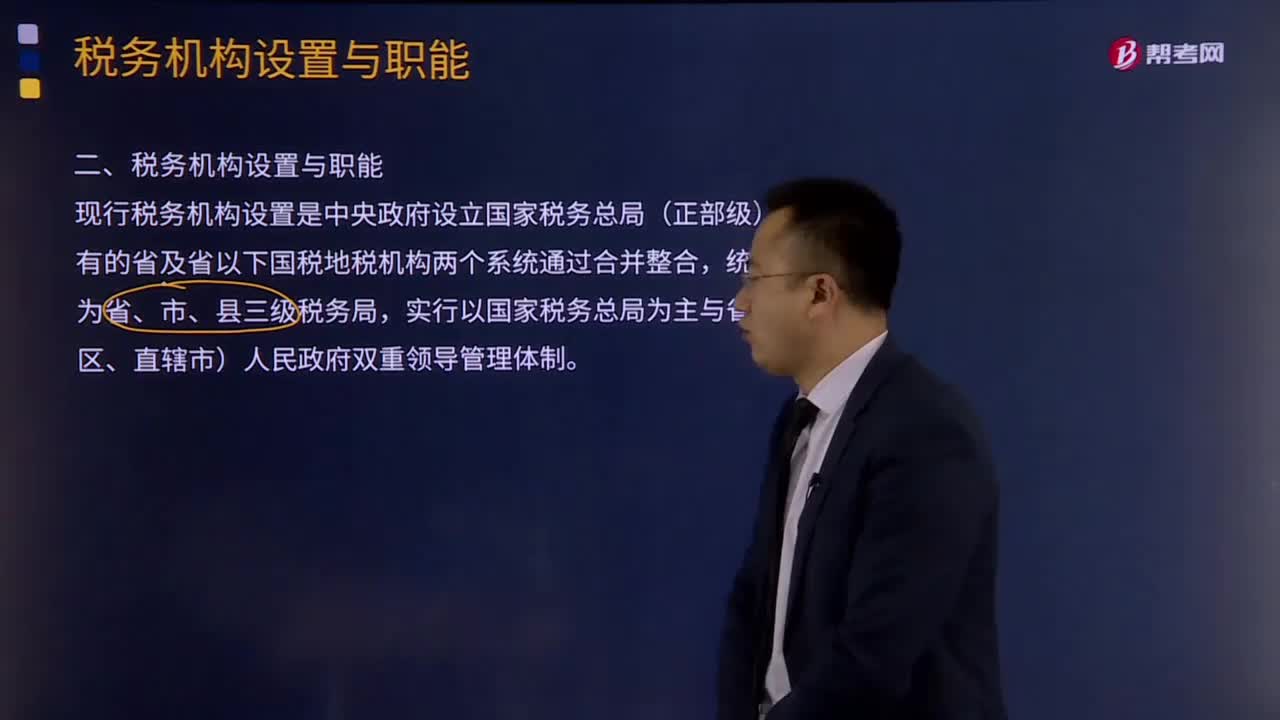

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

09:32

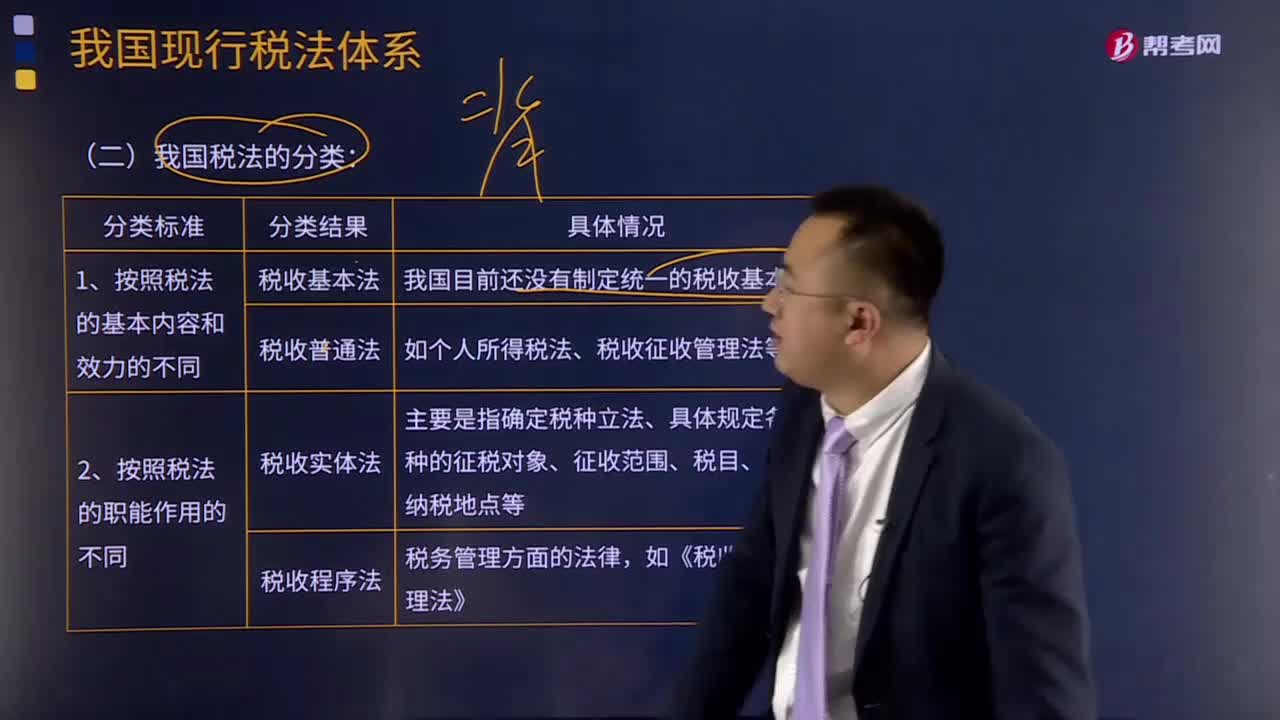

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日