下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

00:43现金日记账如何登记?:现金日记账如何登记?现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的时间顺序进行登记的,现金日记账一般采用订本式账簿。由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款,银行付款提现业务凭证,逐日逐笔进行登记,并随时结记余额。

02:03

02:03结算企业个别财务报表是如何进行会计处理的?:结算企业个别财务报表是如何进行会计处理的?个别财务报表是指由公司或子公司编制的,仅反映母公司或子公司自身财务状况、经营成果和现金流量的报表。改进后的国际会计准则第27号认为个别财务报表是指母公司联营或合营的投资者编制的财务报表。如果某个会计主体不需要编制合并财务报表(本应编但被豁免者除外)那么也就无所谓个别财务报表。企业集团内发生的股份支付交易(同时涉及接受服务企业、结算企业等跨多个会计主体)。

01:28

01:28变更税务登记和停业、复业登记是什么意思?:变更税务登记和停业、复业登记是什么意思?税务登记管理包括:设立税务登记、变更税务登记、注销税务登记、停业复业登记、外出经营报验登记。变更税务登记,是纳税人税务登记内容发生变化时向税务机关申报办理的税务登记手续。应当在停业前向税务机关申报办理停业登记。1、纳税人跨省税务机关管辖区域(以下简称跨省)经营的,持税务登记证向主管税务机关申请开具《外出经营活动税收管理证明》。

09:04

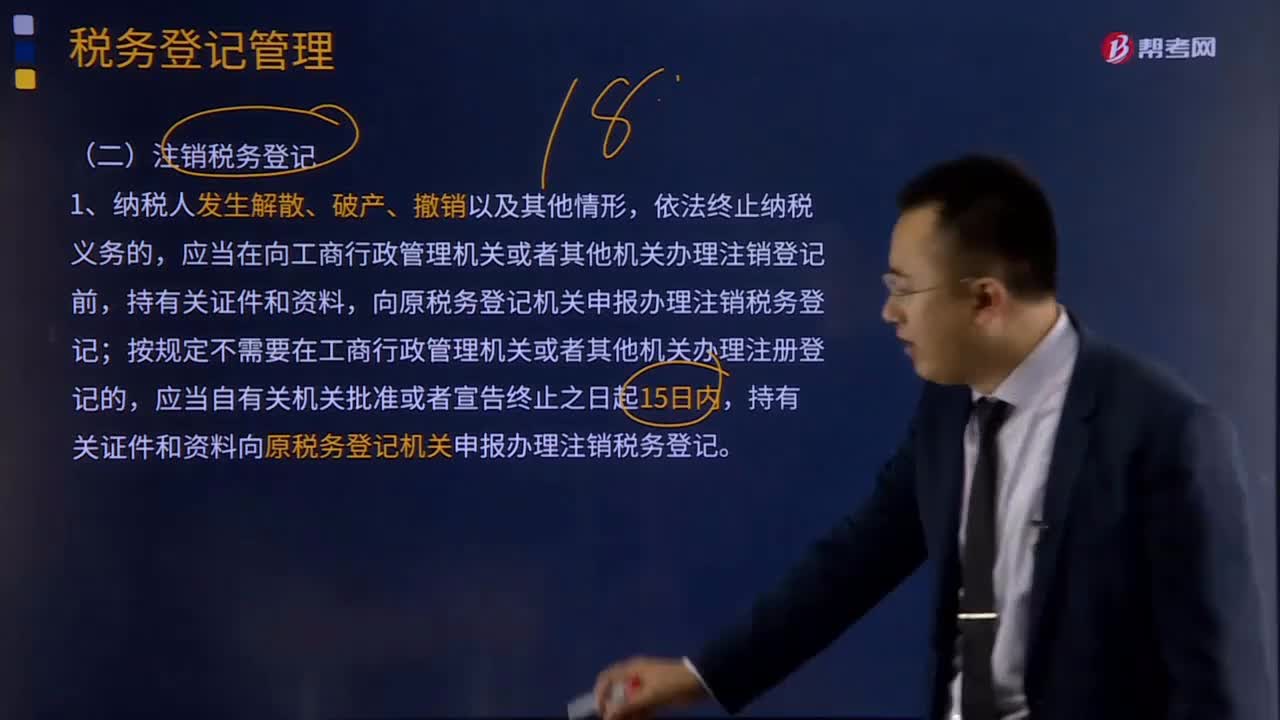

09:04应该如何注销税务登记?:设立税务登记、变更税务登记、注销税务登记、停业复业登记、外出经营报验登记。应当在向工商行政管理机关或者其他机关办理注销登记前,按规定不需要在工商行政管理机关或者其他机关办理注册登记的,持有关证件和资料向原税务登记机关申报办理注销税务登记。2、纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前。

02:06

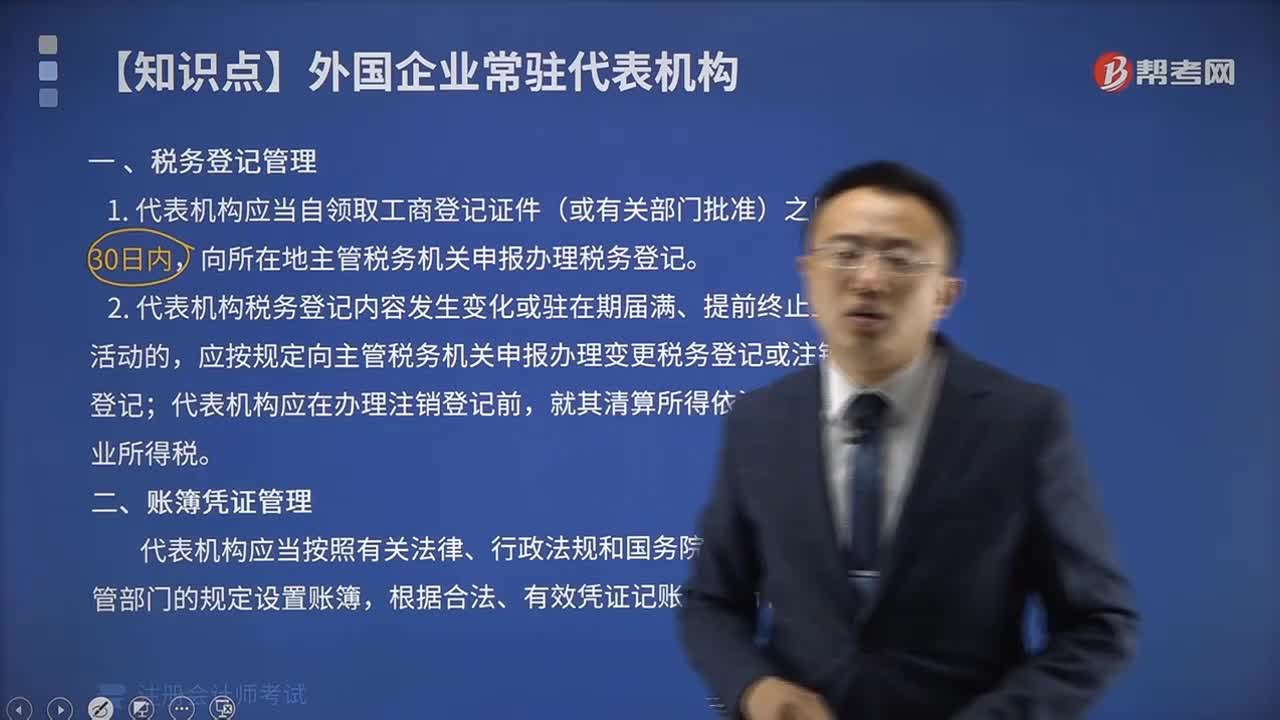

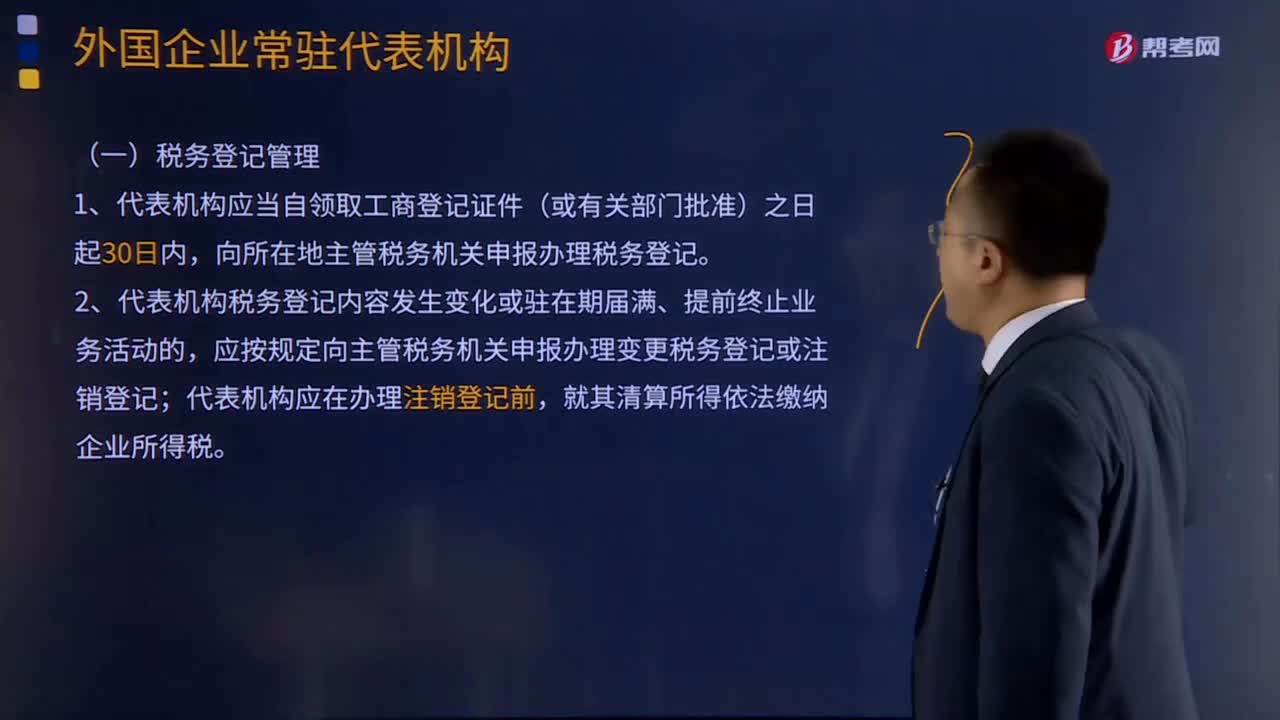

02:06外国企业常驻代表机构有哪些?:1、代表机构应当自领取工商登记证件(或有关部门批准)之日起30日内。向所在地主管税务机关申报办理税务登记,2、代表机构税务登记内容发生变化或驻在期届满、提前终止业务活动的;应按规定向主管税务机关申报办理变更税务登记或注销登记,代表机构应在办理注销登记前。代表机构应在季度终了之日起15日内向主管税务机关据实申报缴纳企业所得税。

04:09

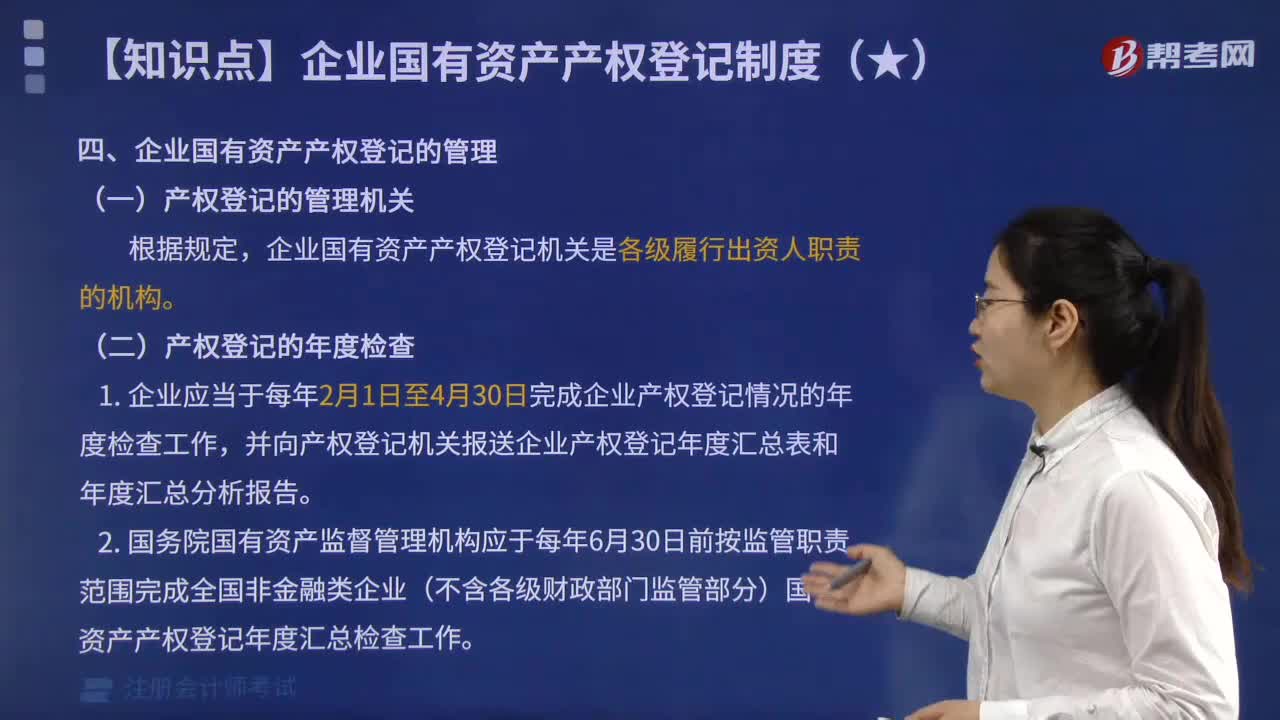

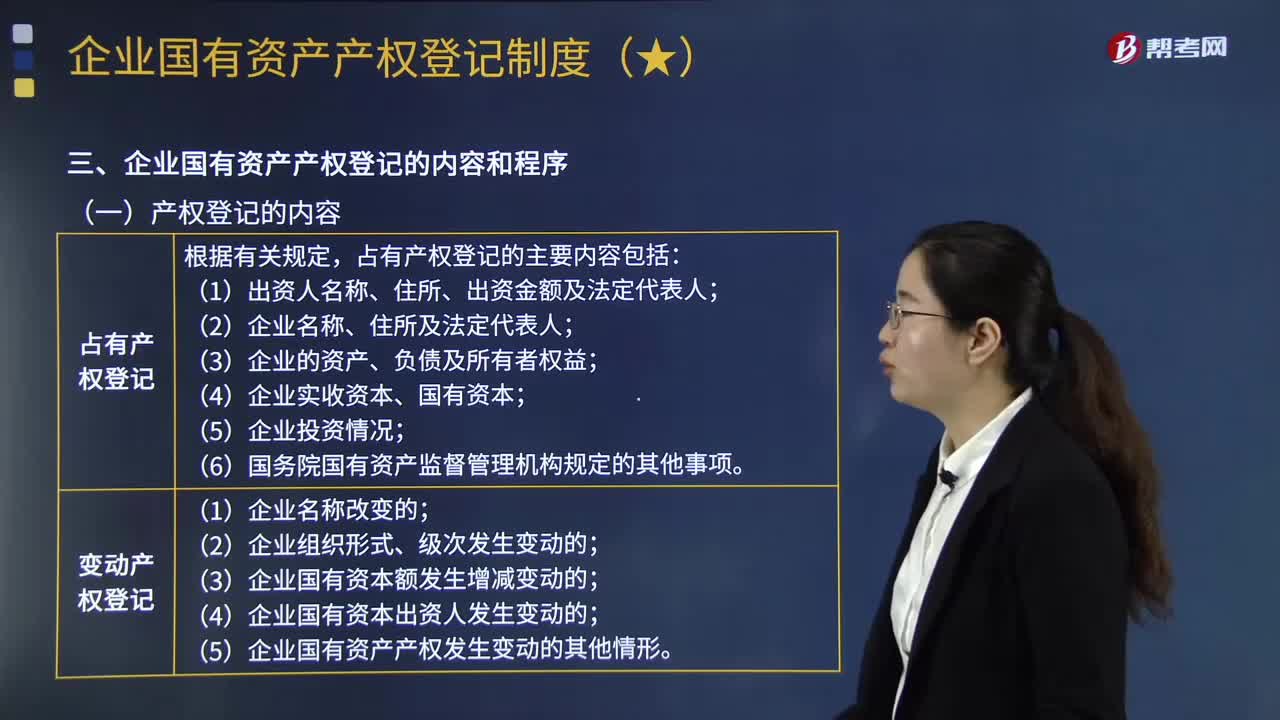

04:09企业国有资产产权登记的内容和程序是什么?以及如何管理企业国有资产产权登记?:企业国有资产产权登记的内容和程序是什么?以及如何管理企业国有资产产权登记?企业国有资产产权登记,是指国有资产监督管理机构代表政府对占有国有资产的各类企业的资产、负债、所有者权益等产权状况进行登记,(三)企业国有资产产权登记的管理。企业国有资产产权登记机关是各级国有资产监督管理机构。由国有资本出资额最大的出资人所在的出资企业依据其产权归属关系申请办理产权登记。

02:52

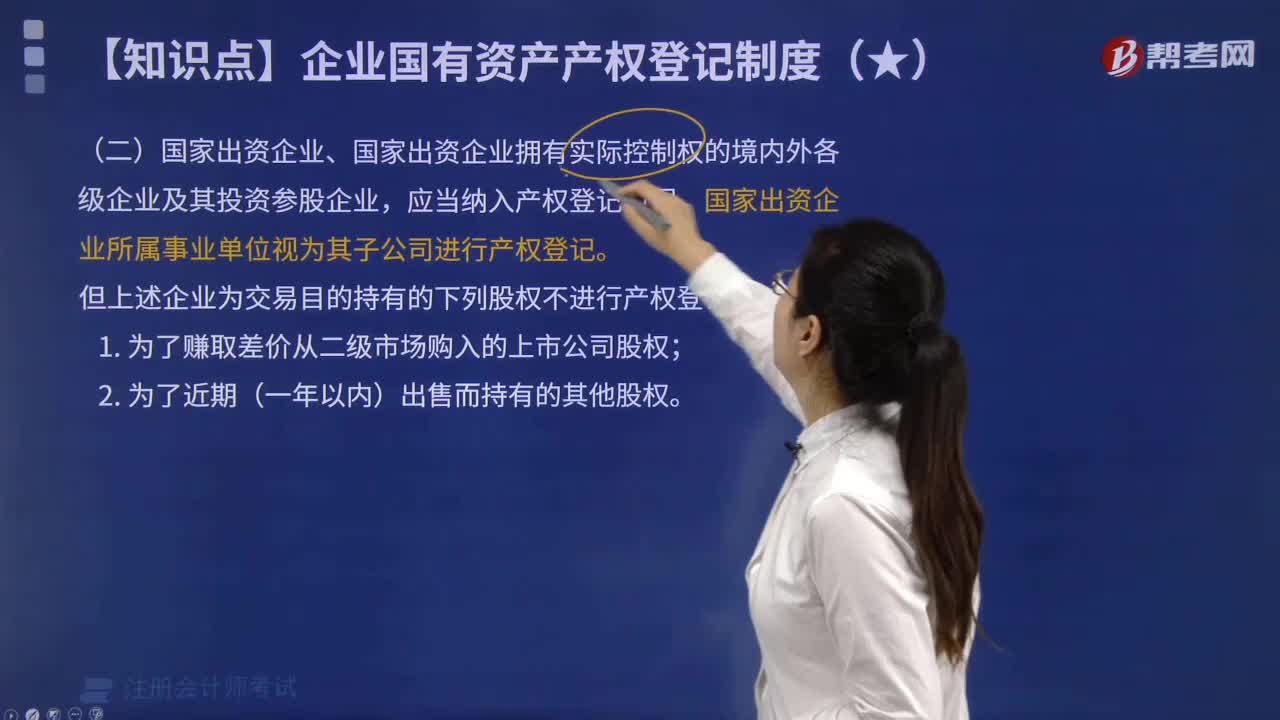

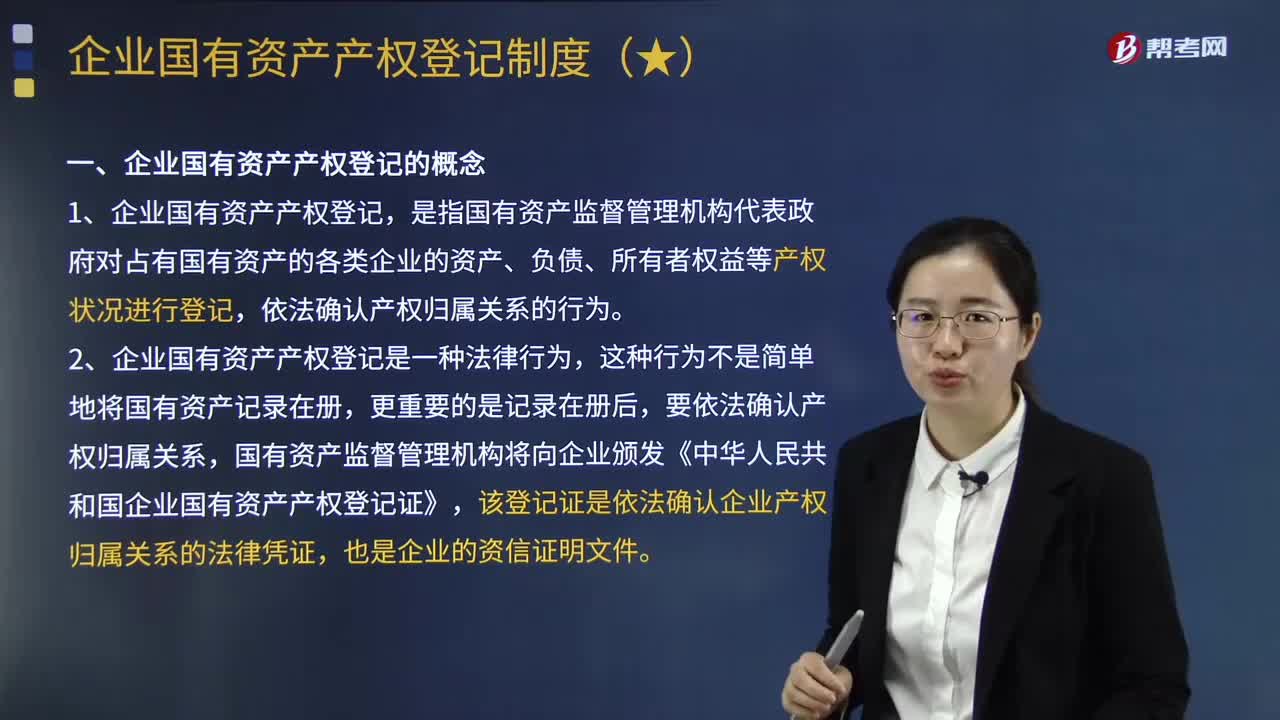

02:52什么是企业国有资产产权登记?以及企业国有资产产权登记的范围包括哪些?:以及企业国有资产产权登记的范围包括哪些?(一)企业国有资产产权登记的概念,1.企业国有资产产权登记,是指国有资产监督管理机构代表政府对占有国有资产的各类企业的资产、负债、所有者权益等产权状况进行登记。2.企业国有资产产权登记是一种法律行为,国有资产监督管理机构将向企业颁发《中华人民共和国企业国有资产产权登记证》,(二)企业国有资产产权登记的范围,国家出资企业所属事业单位视为其子公司进行产权登记;

06:34

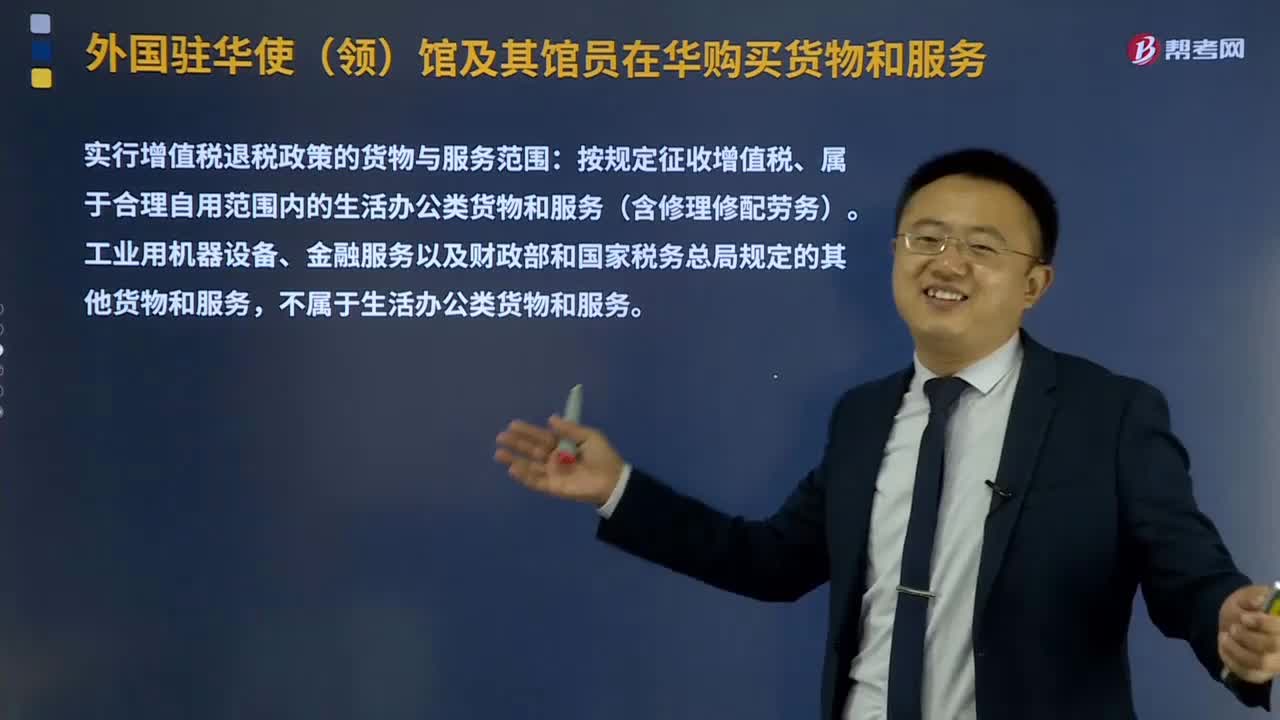

06:34外国驻华使馆及其馆员在华购买货物和服务如何管理?:实行增值税退税政策的货物与服务范围:按规定征收增值税、属于合理自用范围内的生活办公类货物和服务(含修理修配劳务)。工业用机器设备、金融服务以及财政部和国家税务总局规定的其他货物和服务,(一)下列情形不适用增值税退税政策。购买服务单张发票含增值税销售金额不足300元人民币,每人每年申报退税的含增值税销售金额超过18万元人民币的部分。

01:28

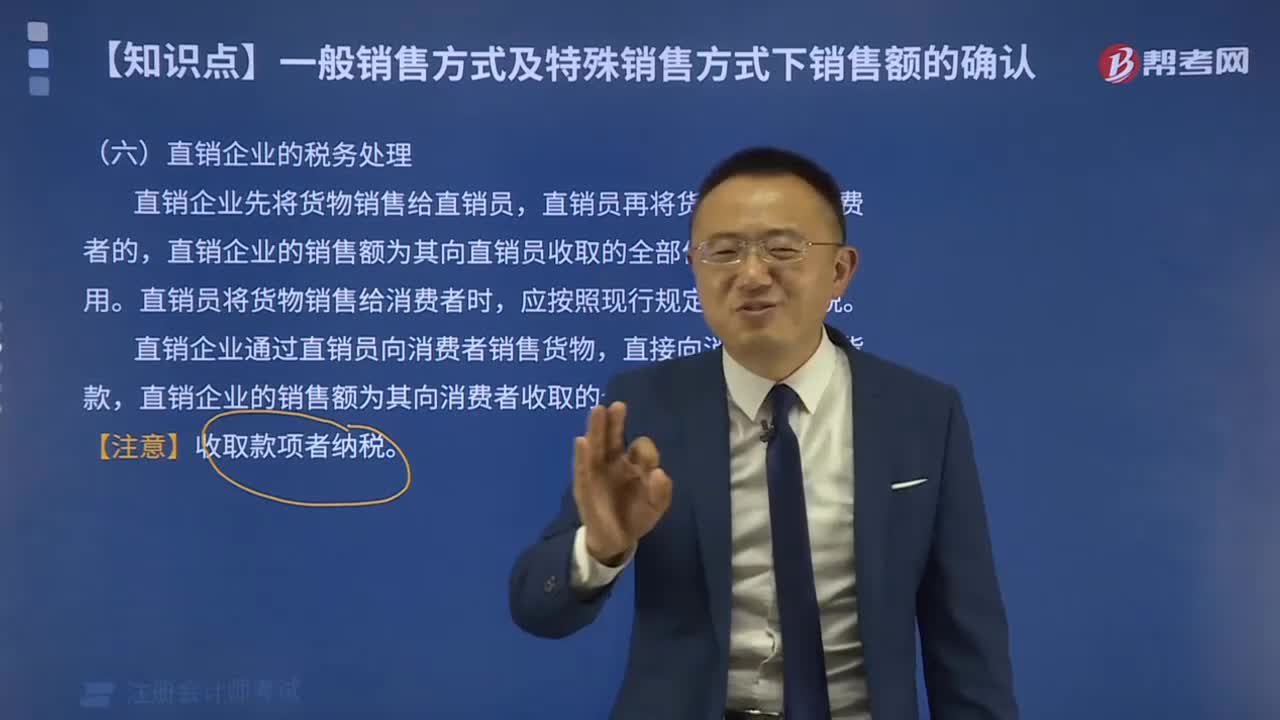

01:28直销企业的税务如何处理?:直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用。直销企业增值税销售额确定:①直销企业——直销员——消费者:销售额为向直销员收取的全部价款和价外费用。②直销企业(直销员)——消费者:

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

01:41

01:41业务招待费如何进行税前扣除?:业务招待费如何进行税前扣除?企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售营业收入的5‰。可税前列支为13.2万元,甲企业2019年度招待费纳税调增额=22-13.2=8.8万元。第二种情况:甲企业2019年度实际招待费22万元,2019年度销售收入2000万元,22*60%=13.2万元,可税前列支为10万元。

03:54

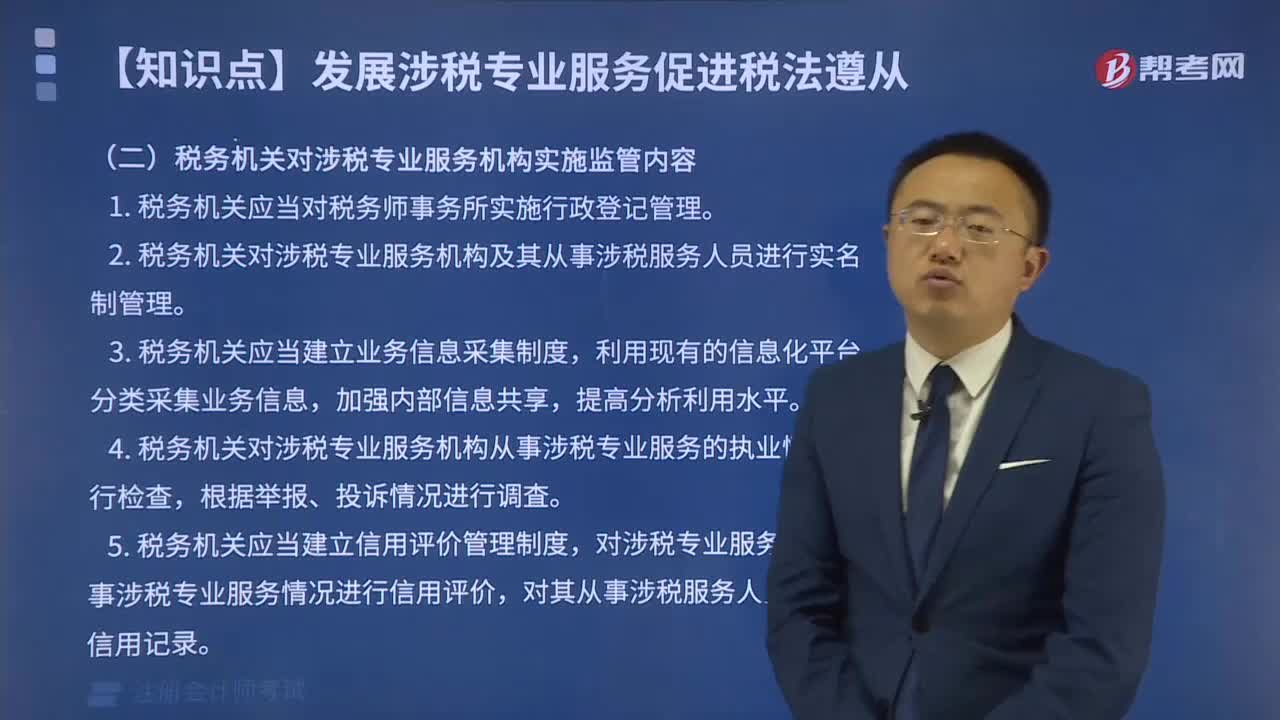

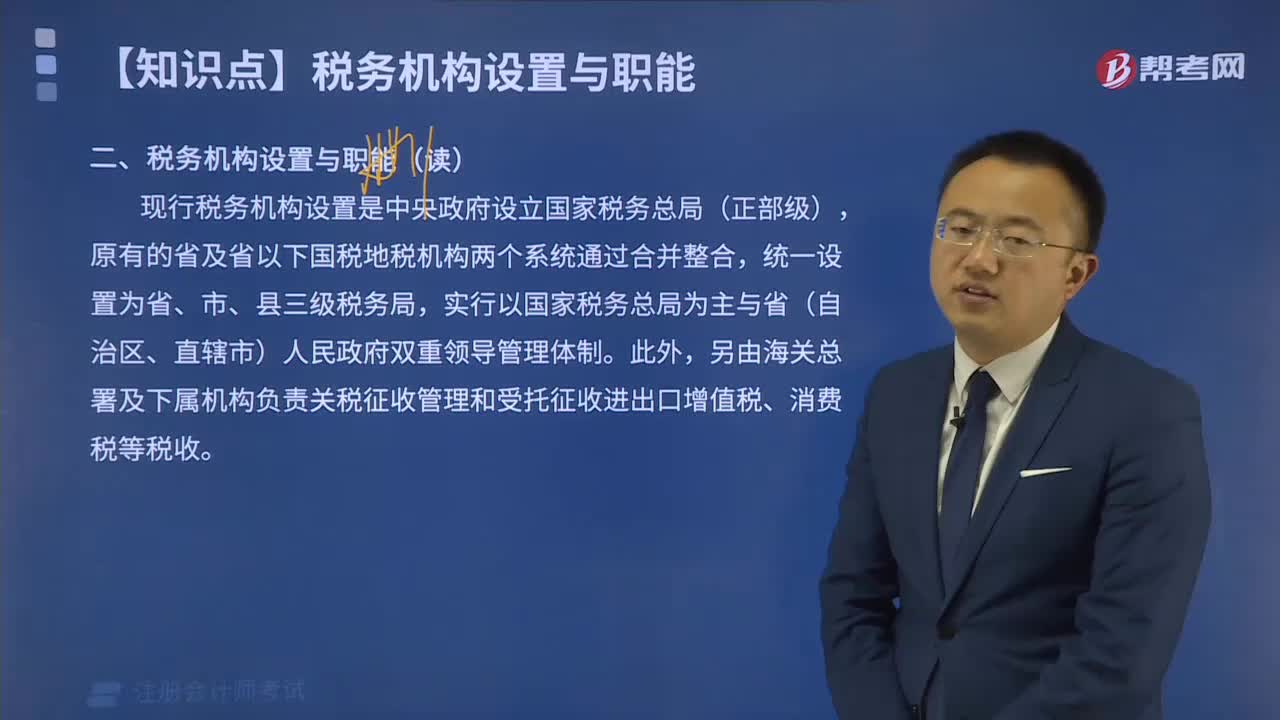

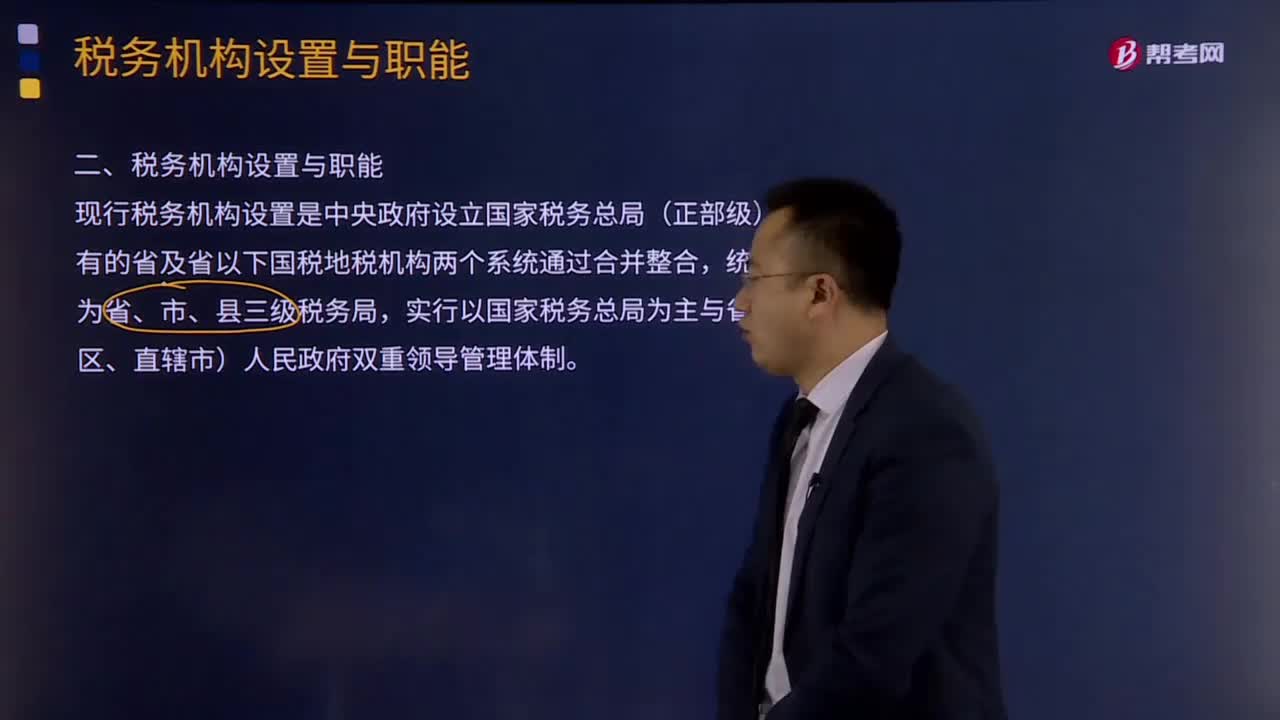

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日