下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

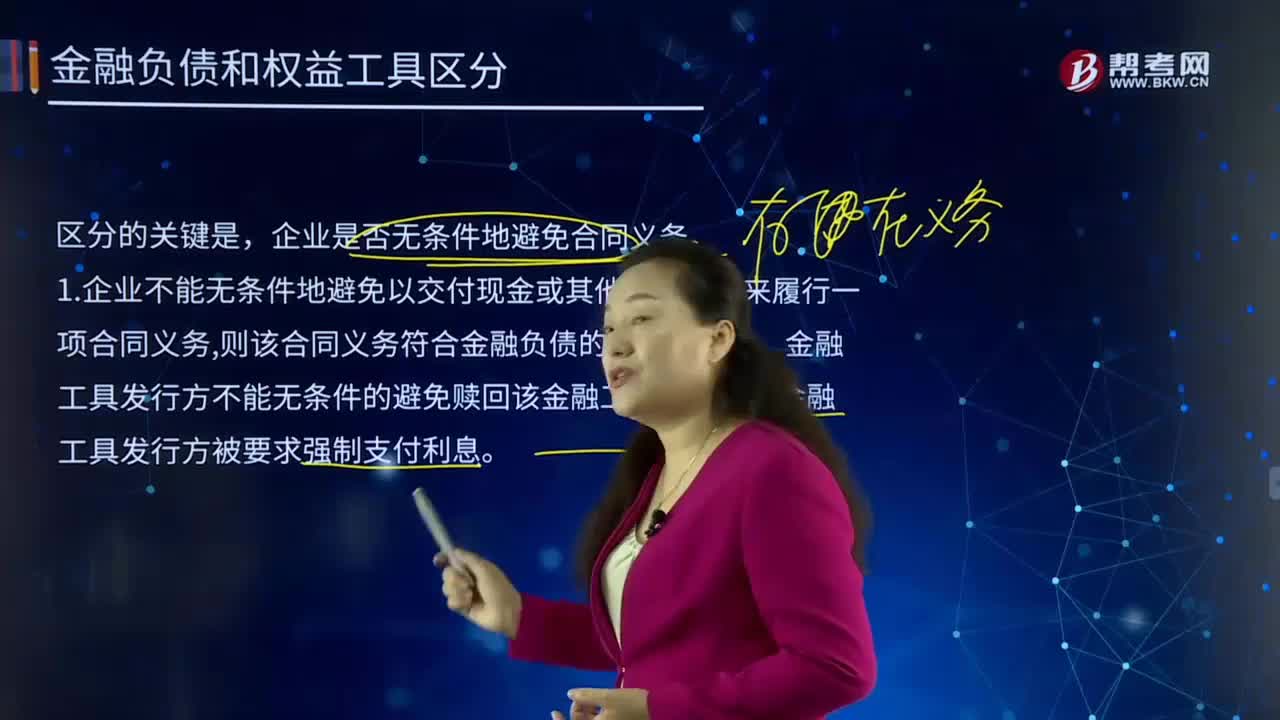

00:44按结算选择权,如何区分金融负债和权益工具?:如何区分金融负债和权益工具?与其他方交换金融资产或金融负债的合同义务。将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

02:17

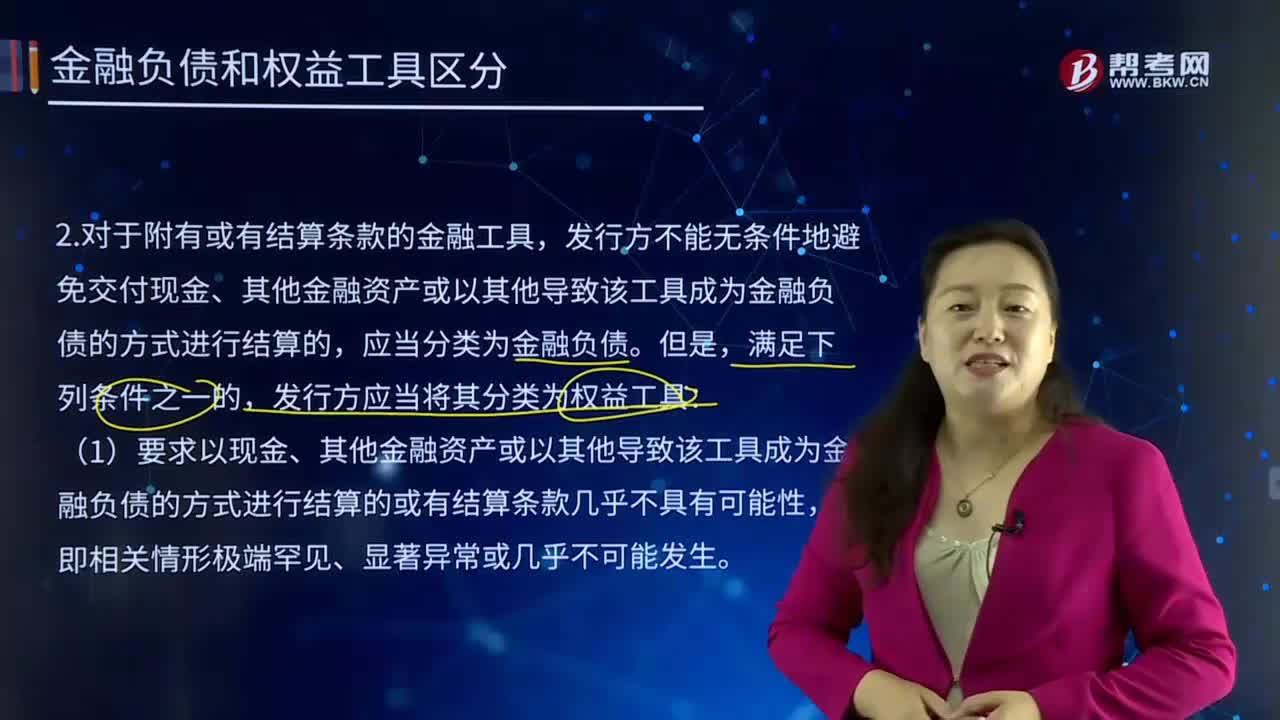

02:17按或有结算条款,应如何对金融负债和权益工具进行区分?:应如何对金融负债和权益工具进行区分?企业应在其资产负债表上确认金融资产或金融负债。是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。指是否通过交付现金或其他金融资产进行结算,或者是否以其他导致该金融工具成为金融负债的方式进行结算,发行方未来收入、净收益或债务权益比率等)的发生或不发生(或发行方和持有方均不能控制的未来不确定事项的结果)来确定的金融工具。

07:01

07:01按企业是否无条件地避免合同义务,如何区分金融负债和权益工具?:将来须用或可用企业自身权益工具进行结算的非衍生工具合同,将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。没有包括在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务,权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利。1.企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务。

00:44

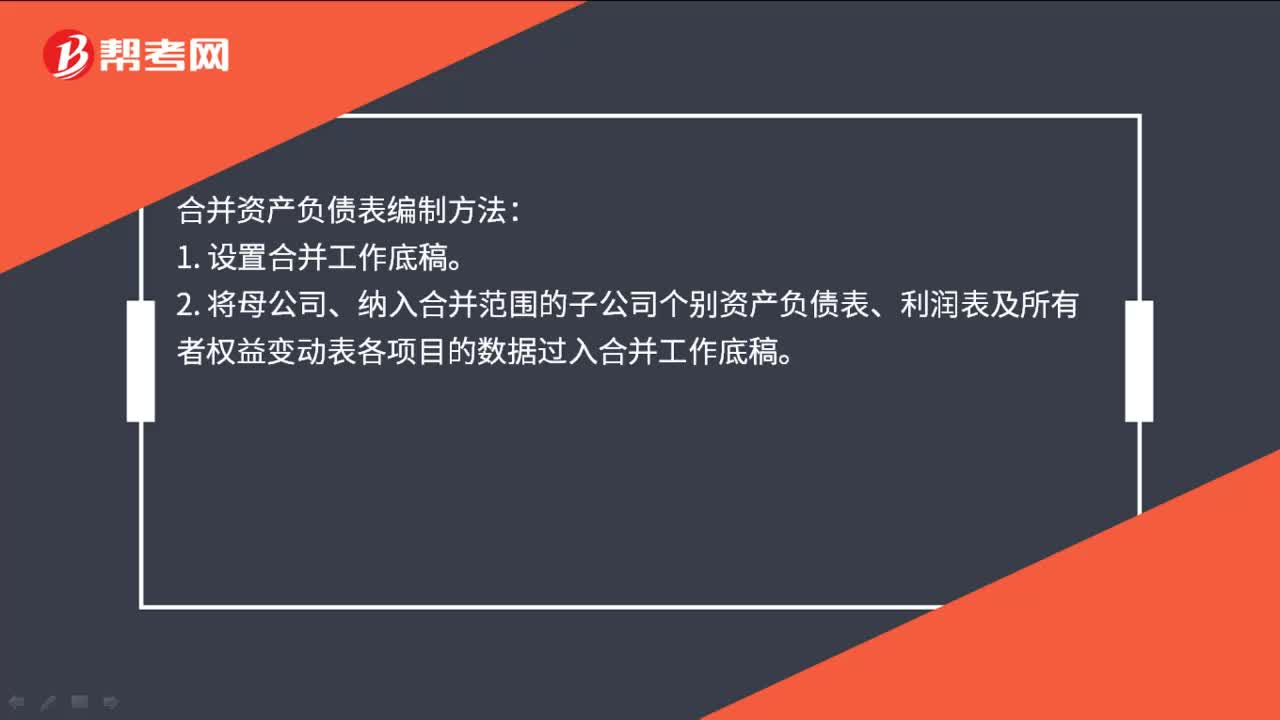

00:44合并资产负债表如何编制?:合并资产负债表如何编制?合并资产负债表编制方法:1. 设置合并工作底稿。2. 将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿。3. 编制调整分录与抵销分录。4. 计算合并财务报表各项目的合并数额。5. 填列合并财务报表。

00:47

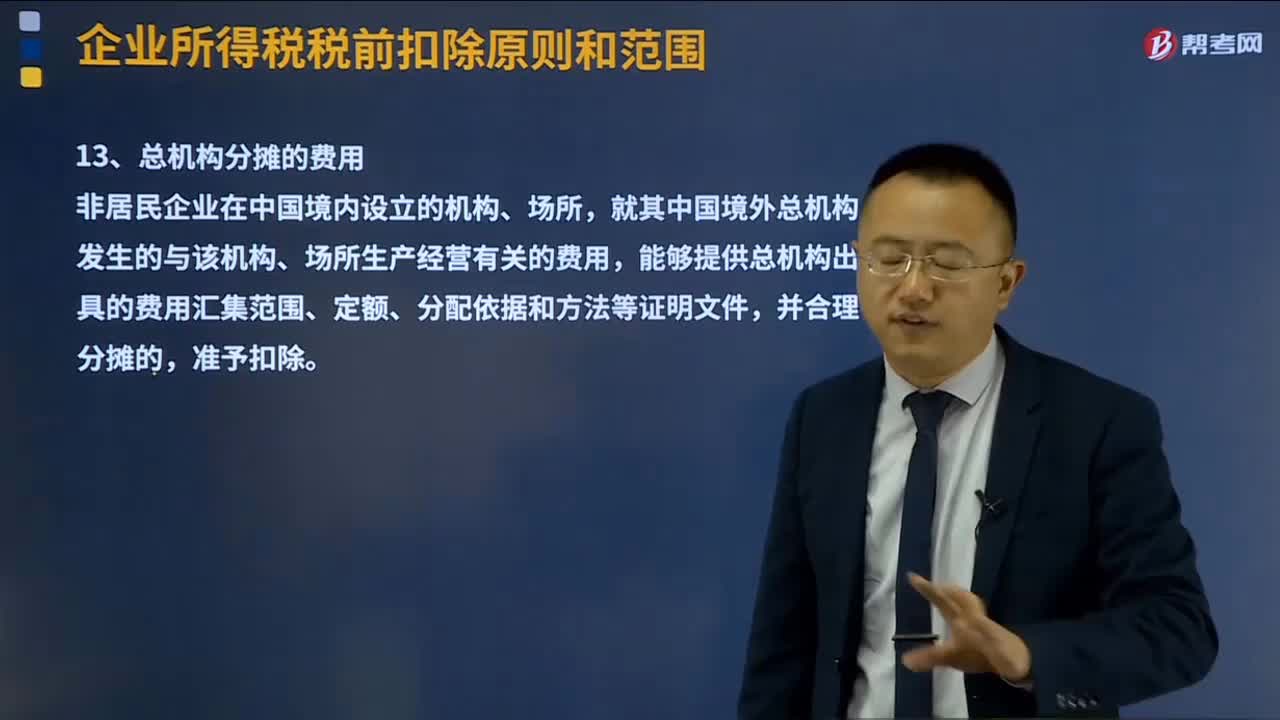

00:47总机构分摊的费用如何扣除?:总机构分摊的费用如何扣除?就其中国境外总机构发生的与该机构、场所生产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,一、所分摊的费用必须是由中国境外总机构所负担,且这部分费用是与其在中国境内设立的机构、场所的生产经营有关,否则不得作为本条规定的分摊费用。二、在中国境内设立的机构、场所能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件。

02:24

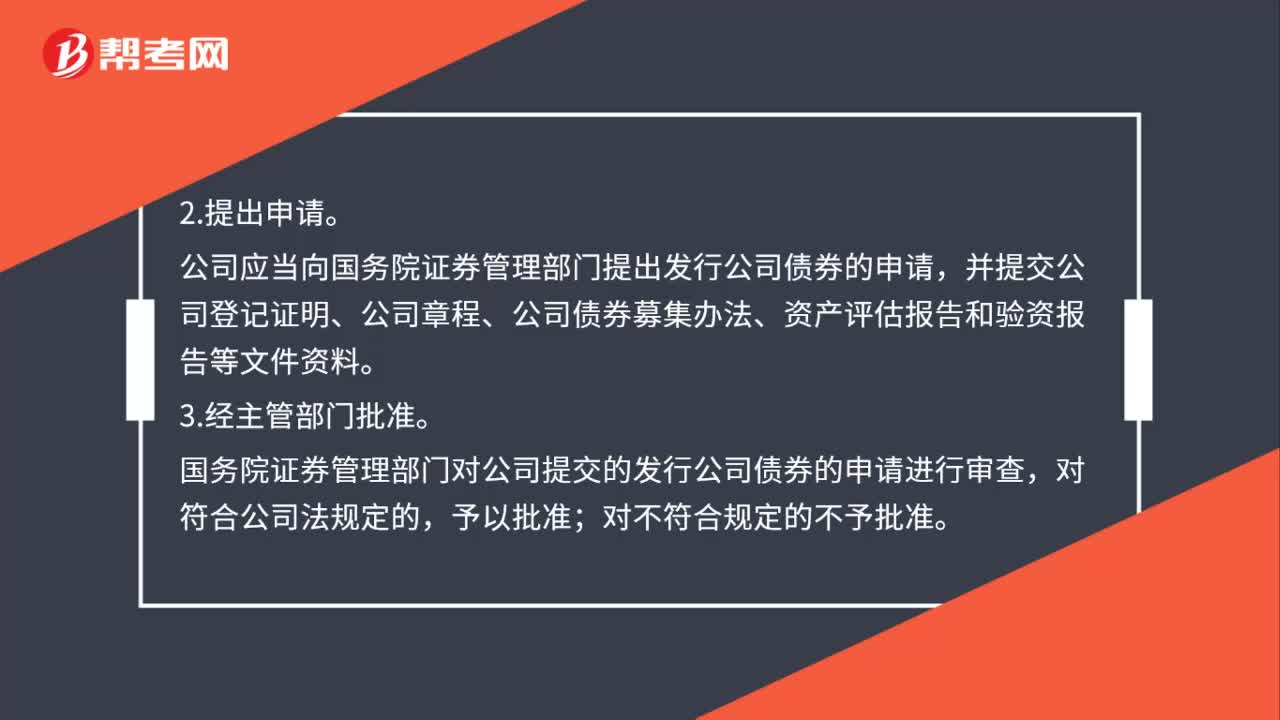

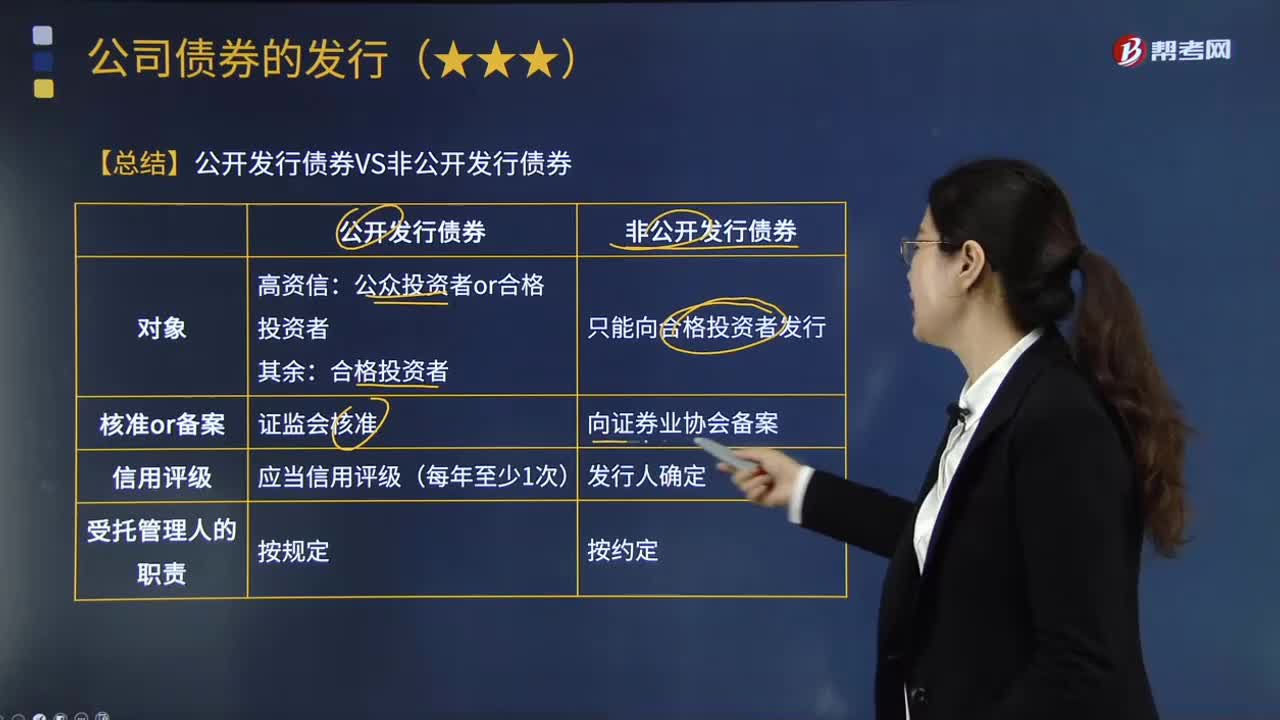

02:24如何区分公开发行债券和非公开发行债券?:如何区别公开发行债券和非公开发行债券?公司债券是指公司依照法定程序发行、约定在一定期限内还本付息的有价证券。公司债券可以公开发行,本文从不同维度来比较公开发行债券和非公开发行债券。可以参与本公司非公开发行公司债券的认购与转让,必须经证监会核准(仅面向合格投资者公开发行的。承销机构或依法自行销售的发行人应当在每次发行完成后5个工作日内向“非公开发行公司债券是否进行信用评级。

11:06

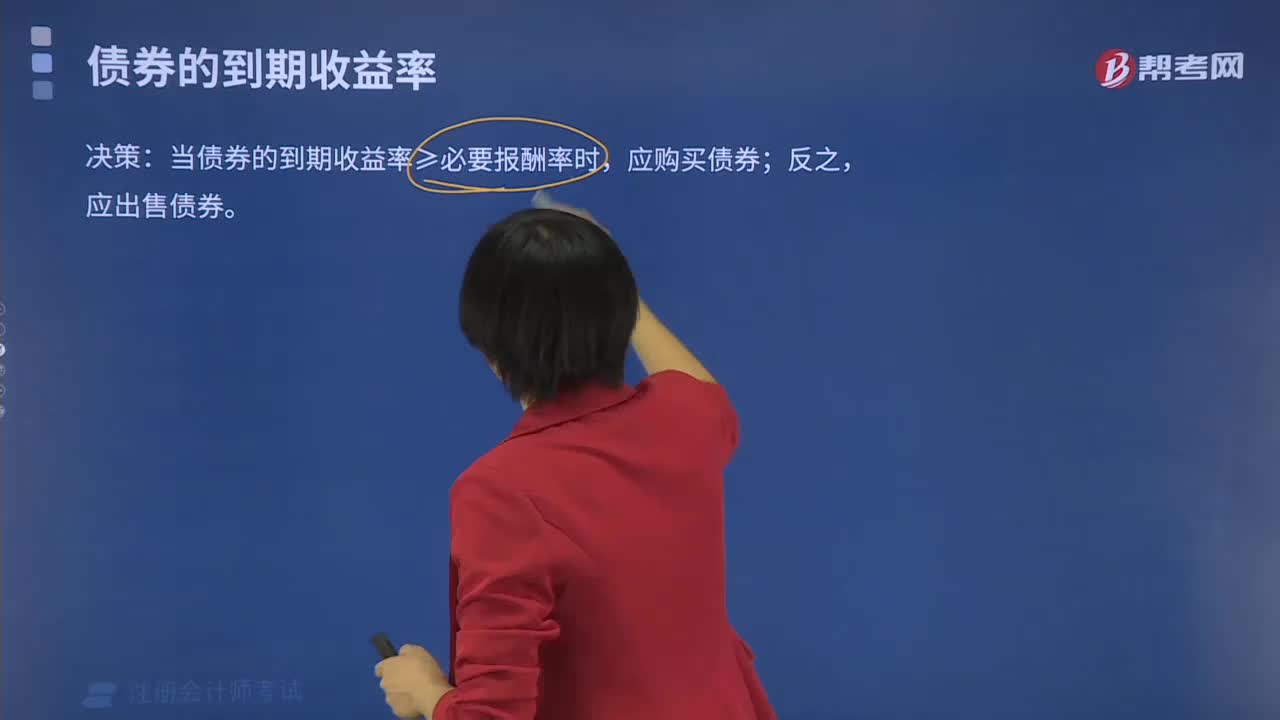

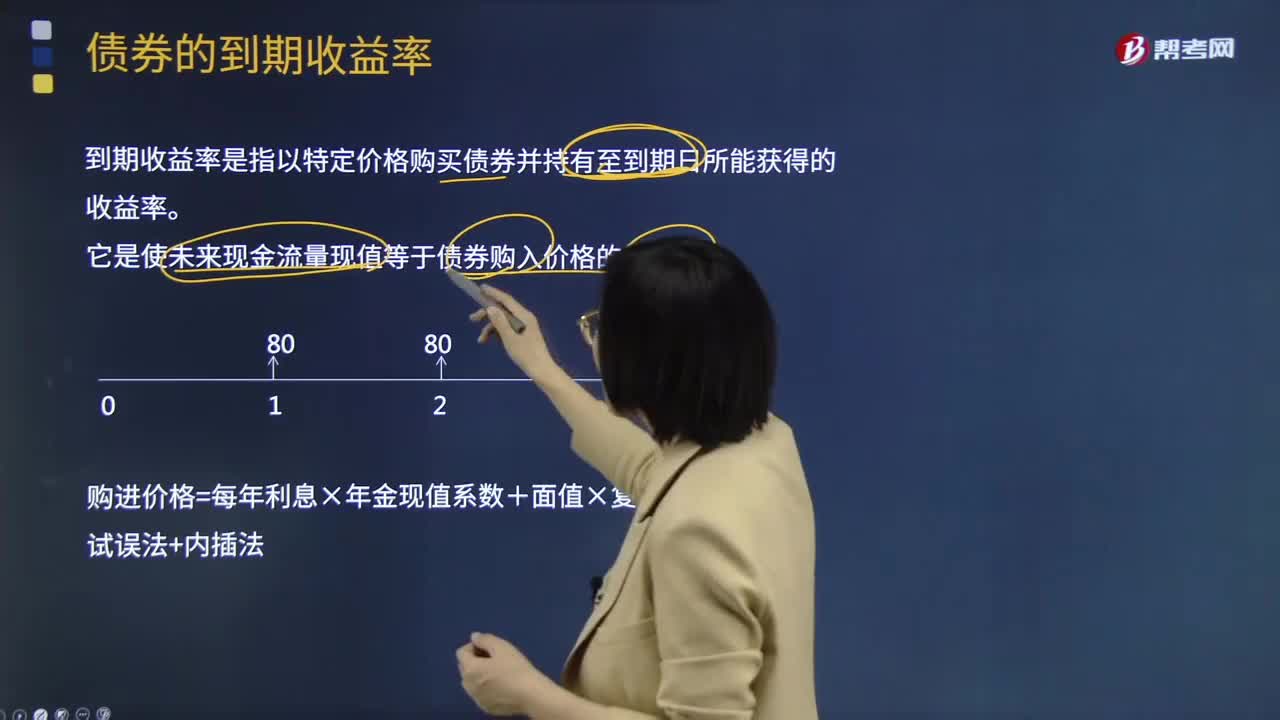

11:06债券的到期收益率是指什么?:债券的到期收益率是指什么?到期收益率是指以特定价格购买债券并持有至到期日所能获得的收益率。包括利息收入和资本损益与买入债券的实际价格之比率。它是使未来现金流量现值等于债券购入价格的折现率。购进价格=每年利息×年金现值系数+面值×复利现值系数:当债券的到期收益率≥必要报酬率时,【例题·计算分析题】ABC公司20×1年2月1日购买一张面额为1 000元的债券,计算其到期收益率。

02:46

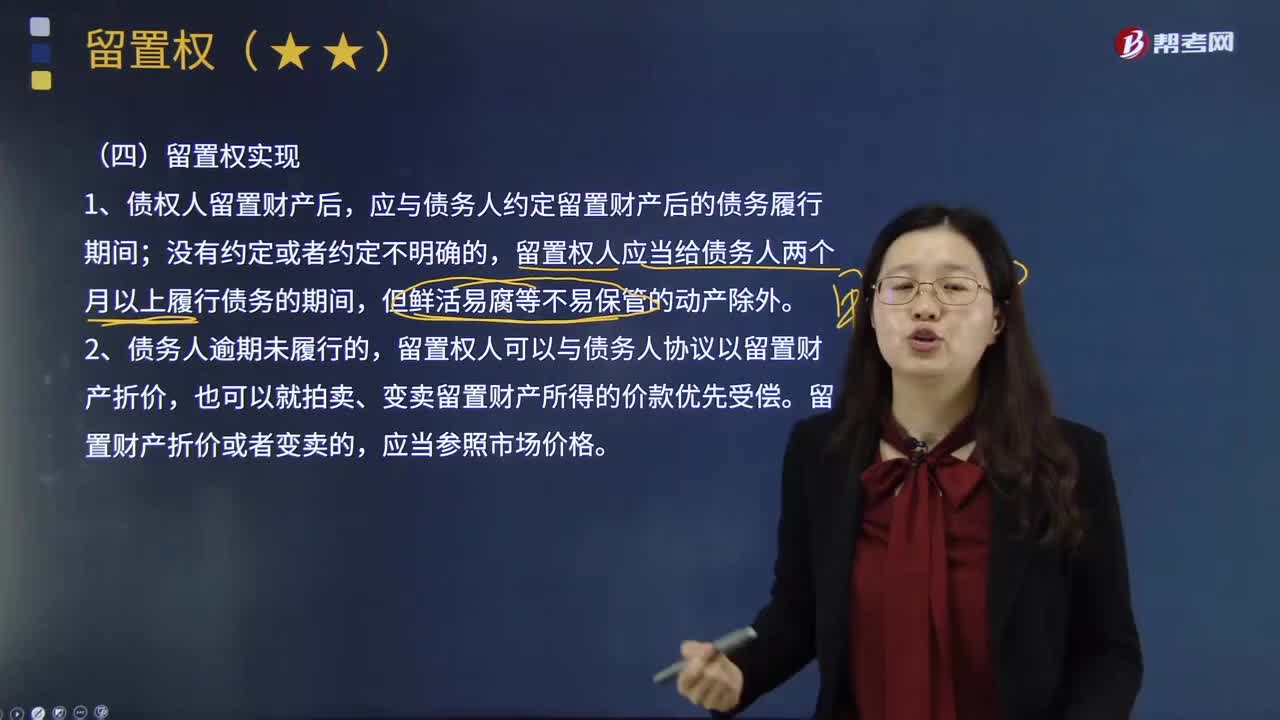

02:46债权人如何实现留置权?:债权人如何实现留置权?是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,应与债务人约定留置财产后的债务履行期间;留置权人应当给债务人两个月以上履行债务的期间,留置权人可以与债务人协议以留置财产折价,也可以就拍卖、变卖留置财产所得的价款优先受偿。留置财产折价或者变卖的,3.留置财产折价或者拍卖、变卖后。

09:20

09:20怎样用到期收益法估计税前债务资本成本?:怎样用到期收益法估计税前债务资本成本?税前债务资本成本的估计的方法有:到期收益率法:是指将债券持有到偿还期所获得的收益,到期收益率Yield to Maturity,是投资购买国债的内部收益率,即可以使投资购买国债获得的未来现金流量的现值等于债券当前市价的贴现率。它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率。

11:18

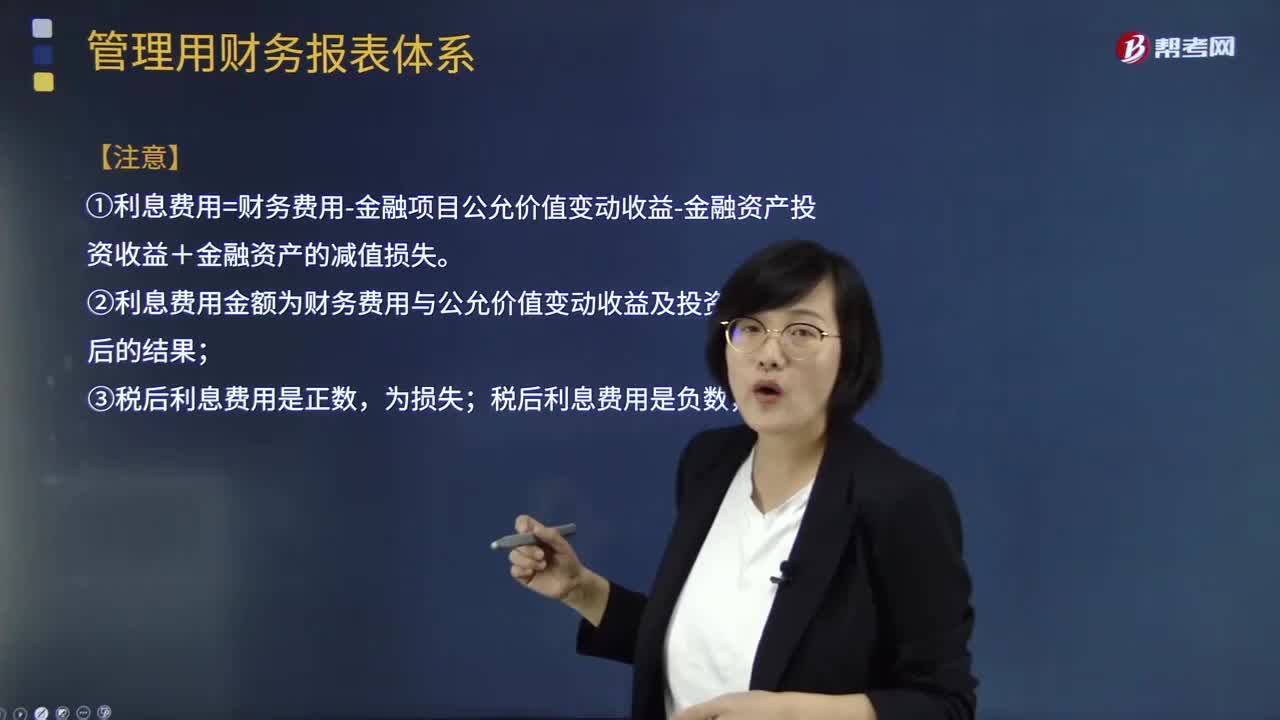

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

22:12

22:12税收收入是如何划分的?:(一)中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(二)地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。(三)中央政府与地方政府共享收入主要包括:1、增值税(不含进口环节由海关代征的部分):中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日