下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

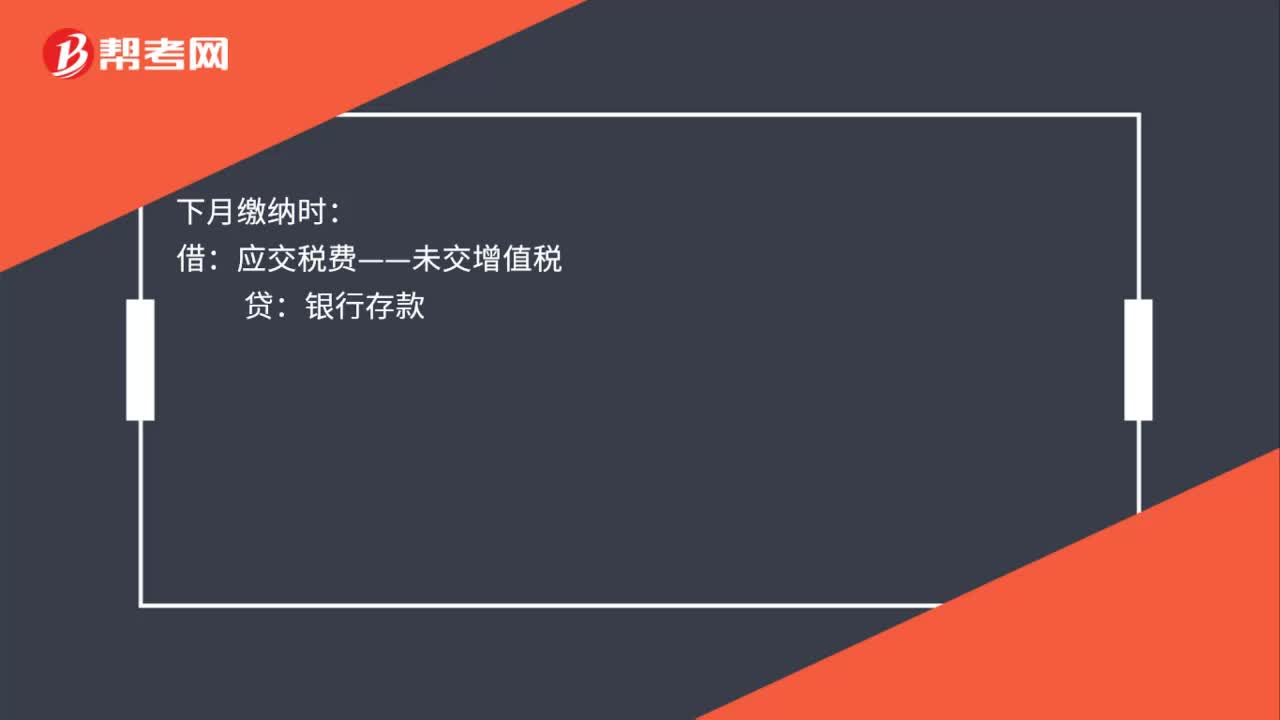

00:46增值税税费分录是什么?:增值税税费分录是什么?计提时:应交税费——应交增值税(转出未交增值税):下月缴纳时:如果上月的已缴税金:上月交纳时:应交税费——应交增值税(已交税金)银行存款月末结转借应交税费——未交增值税贷应交税费——应交增值税(已交税金)

05:55

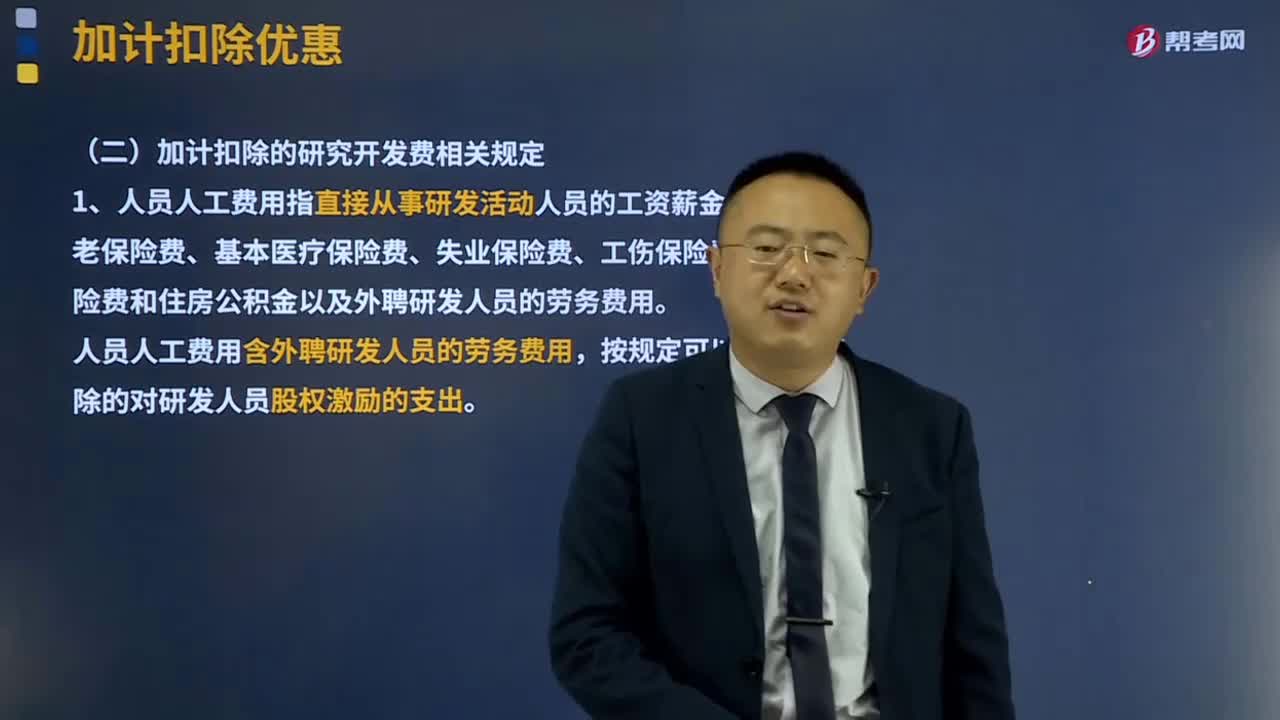

05:55加计扣除的研究开发费相关规定有哪些?:加计扣除的研究开发费相关规定:1、人员人工费用指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金以及外聘研发人员的劳务费用。按规定可以在税前扣除的对研发人员股权激励支出。研发费用中对应的材料费用不得加计扣除。在享受研发费用税前加计扣除政策时,此类费用总额不得超过可加计扣除研发费用总额的10%。

00:44

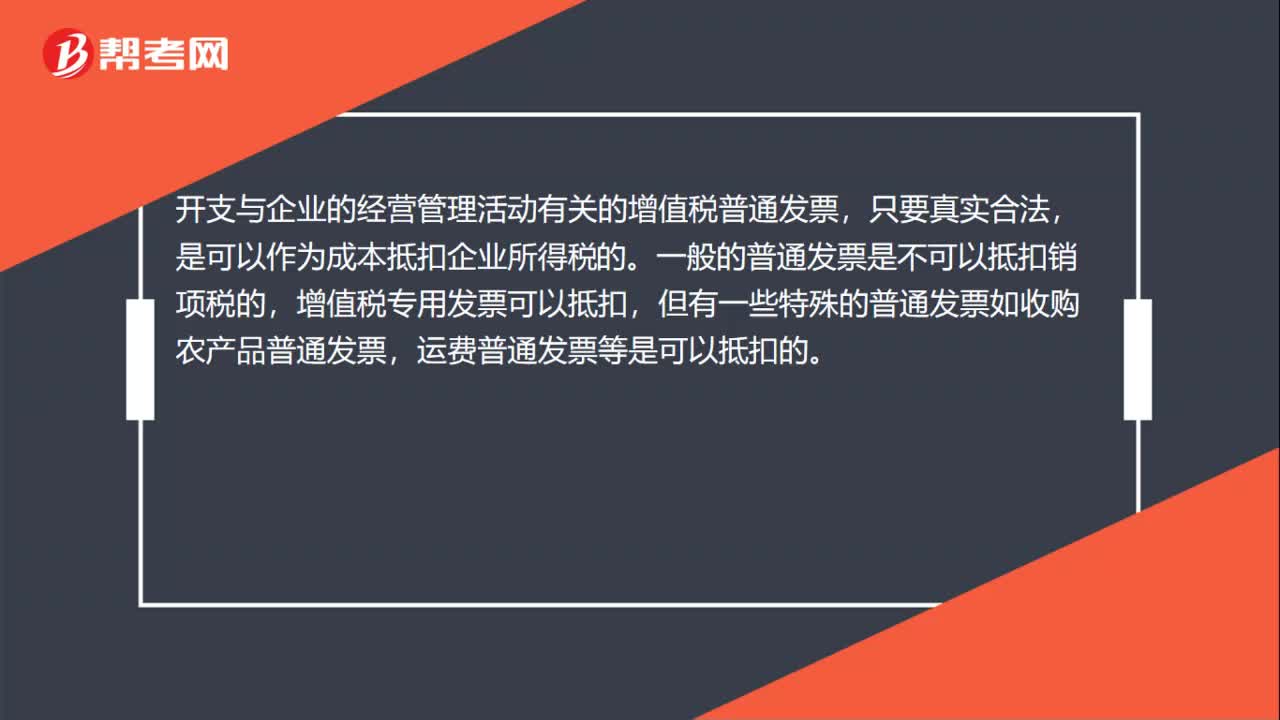

00:44购无形资产的增值税怎么抵扣?:购无形资产的增值税怎么抵扣?无形资产的增值税进项税是否可以抵扣,软件在购入时可以取得增值税专用发票,购入其他无形资产是无法取得增值税专用发票的。增值税一般纳税人购入无形资产,其进项税额可以抵扣(国家没有规定购入无形资产的进项税额不得抵扣)。下列项目的进项税额不得从销项税额中抵扣:1. 用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

06:40

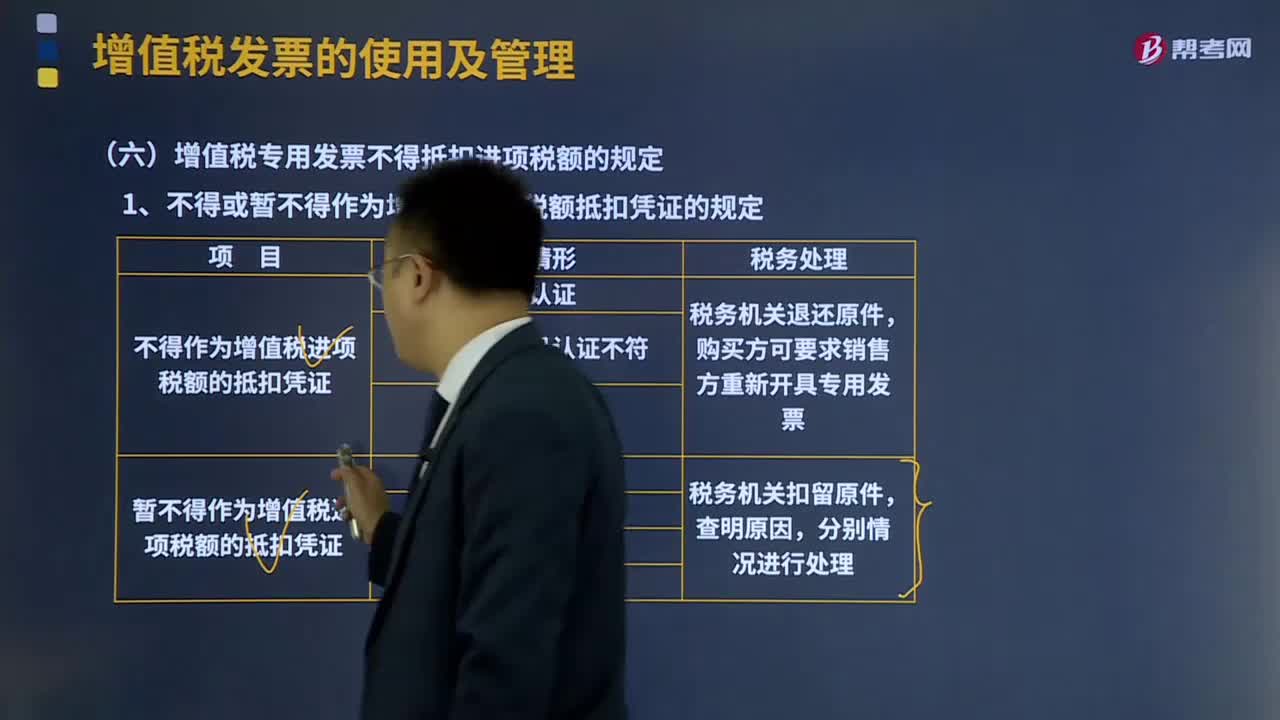

06:40增值税专用发票不得抵扣进项税额的规定是什么?:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。购买方可要求销售方重新开具增值税专用发票,是指增值税专用发票所列购买方纳税人识别号有误。增值税专用发票代码、号码认证不符。是指认证时的增值税专用发票已被登记为失控増值税专用发票,2、丢失已开具专用发票的发票联和抵扣联的处理。

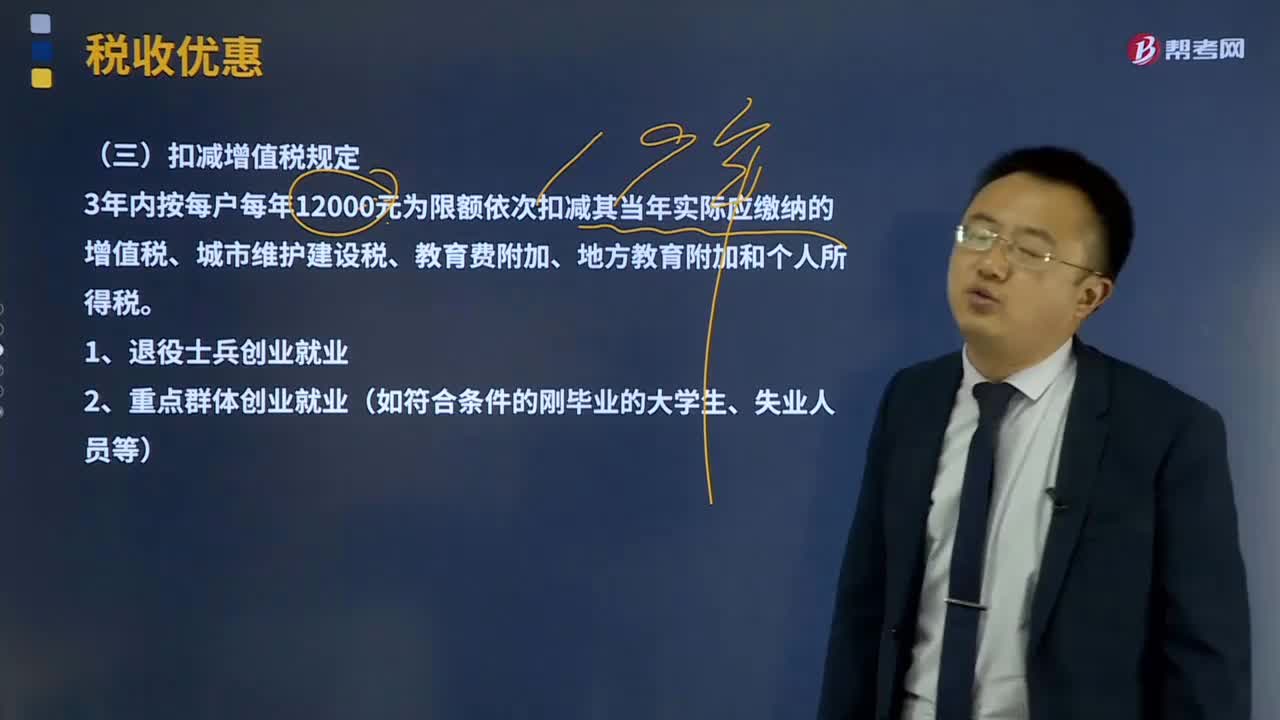

01:08

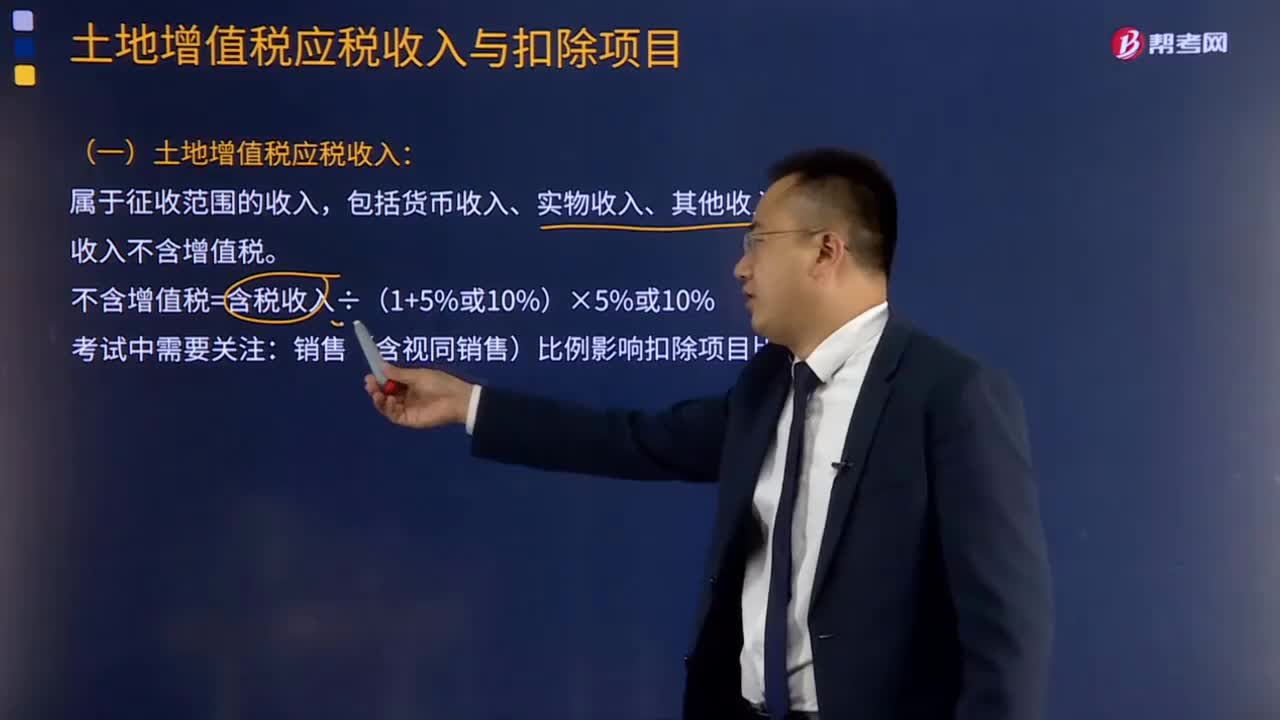

01:08扣减增值税规定有哪些?:扣减增值税规定有哪些?3年内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。下面是注册会计师考试的真题和例题,为大家说明这个知识点在考试中的应用,应当计算缴纳增值税的有( )。B.农业生产者销售自产农产品。D.残疾人的组织直接进口供残疾人专用的物品。【解析】选项AC没有免征增值税的规定。应当正常缴纳增值税应当征收增值税的有( )

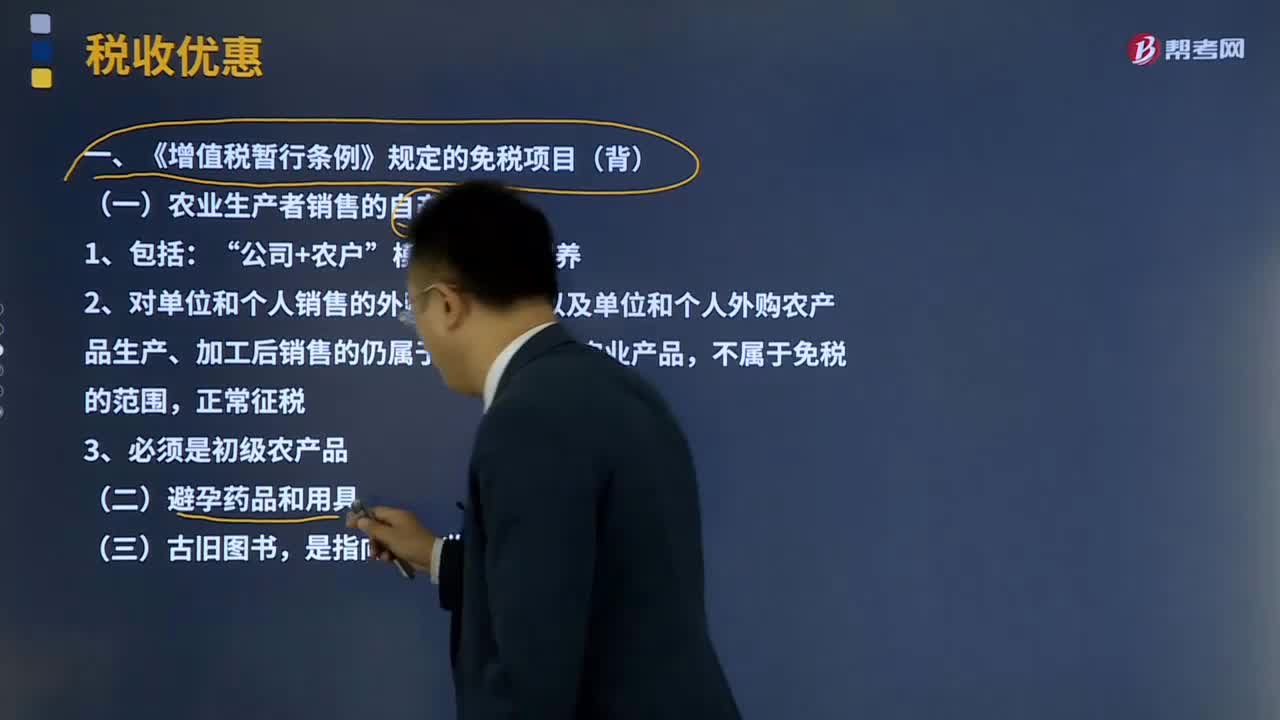

08:44

08:44《增值税暂行条例》规定的免税项目有哪些?:《增值税暂行条例》规定的免税项目有哪些?《增值税暂行条例》规定的免税项目有农业生产者销售的自产农产品;(一)农业生产者销售的自产农产品:2、对单位和个人销售的外购农产品,以及单位和个人外购农产品生产、加工后销售的仍属于规定范围的农业产品,(四)直接用于科学研究、科学试验和教学的进口仪器、设备,(五)外国政府、国际组织无偿援助的进口物资和设备。(六)由残疾人的组织直接进口供残疾人专用的物品。

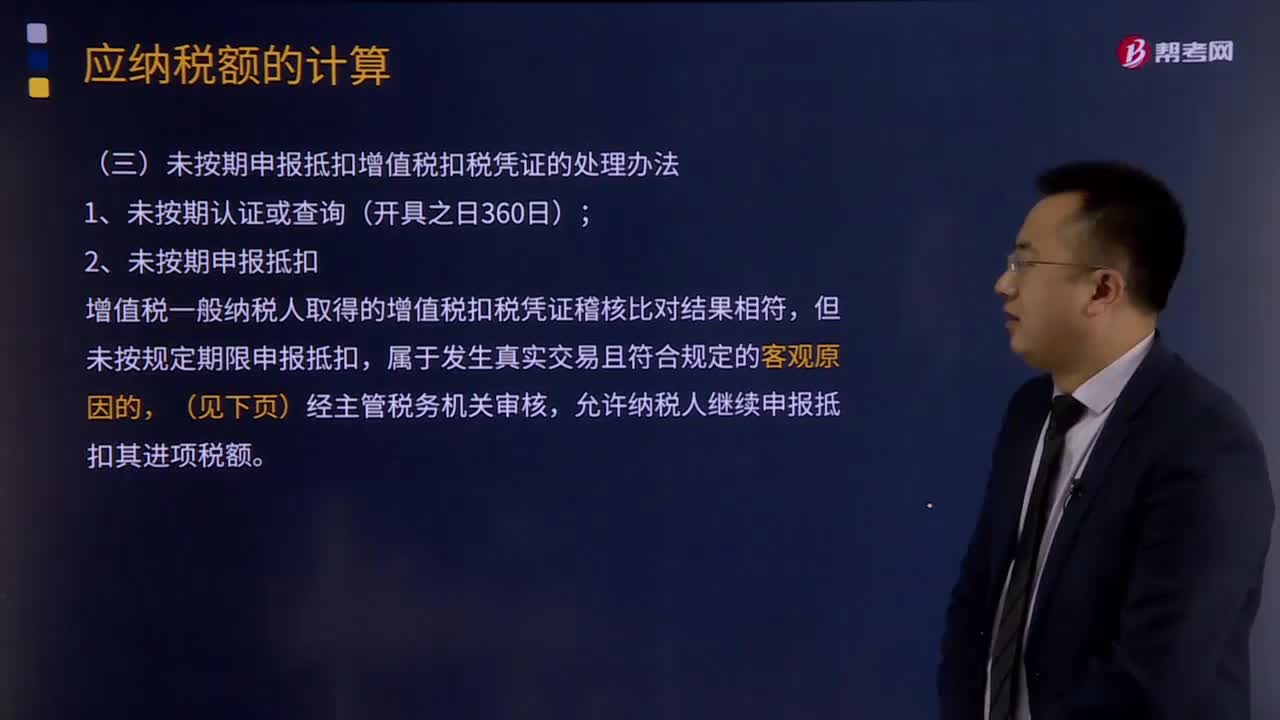

02:01

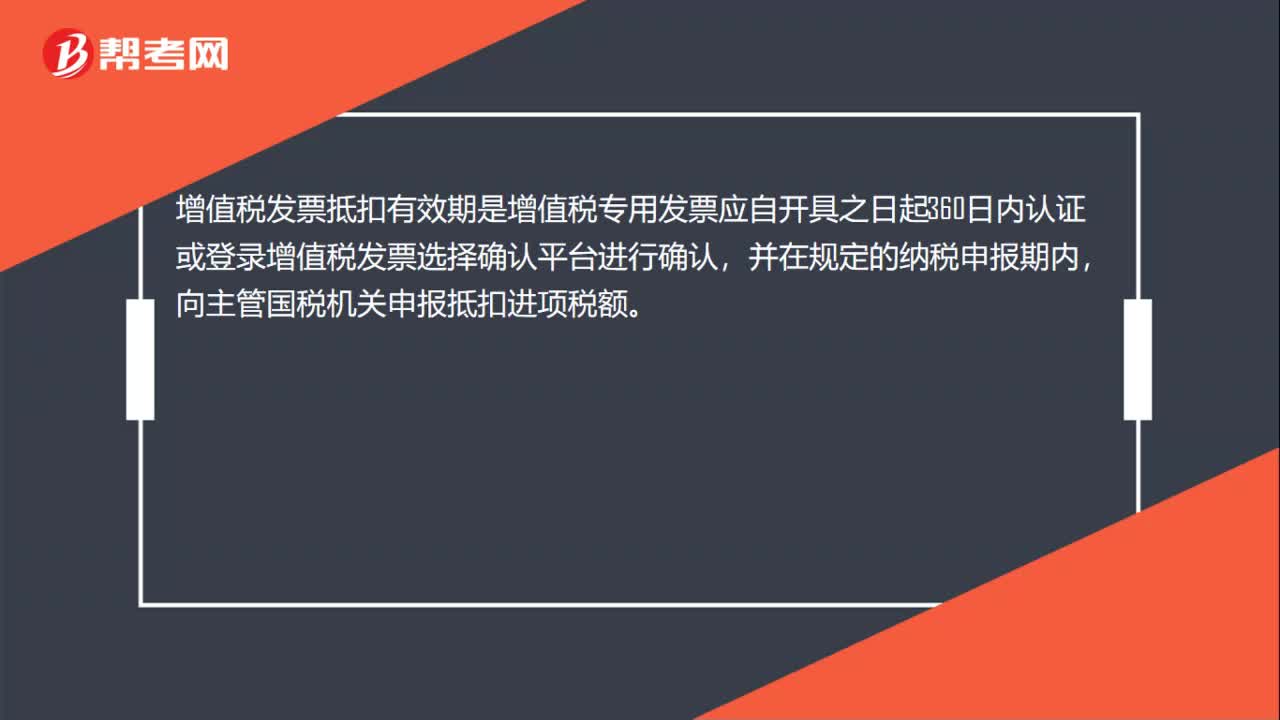

02:01未按期申报抵扣增值税扣税凭证的处理办法有哪些?:未按期申报抵扣增值税扣税凭证的处理办法有哪些?未按期申报抵扣增值税扣税凭证的处理办法分为两种情况:1、未按期认证或查询(开具之日360日);2、未按期申报抵扣。但未按规定期限申报抵扣,允许纳税人继续申报抵扣其进项税额。(1)因自然灾害、社会突发事件等不可抗力原因造成增值税扣税凭证未按期申报抵扣;导致纳税人未能按期办理申报手续;导致纳税人未能及时取得认证结果通知书或稽核结果通知书。

04:49

04:49按照营改增规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产如何抵扣?:按照营改增规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产如何抵扣?按照营改增规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,用于允许抵扣进项税额的应税项目,可在用途改变的次月按照下列公式计算可以抵扣的进项税额:可以抵扣的进项税额=固定资产、无形资产、不动产净值÷(1+适用税率)×适用税率,纳税人租入固定资产、不动产,既用于一般计税方法计税项目。

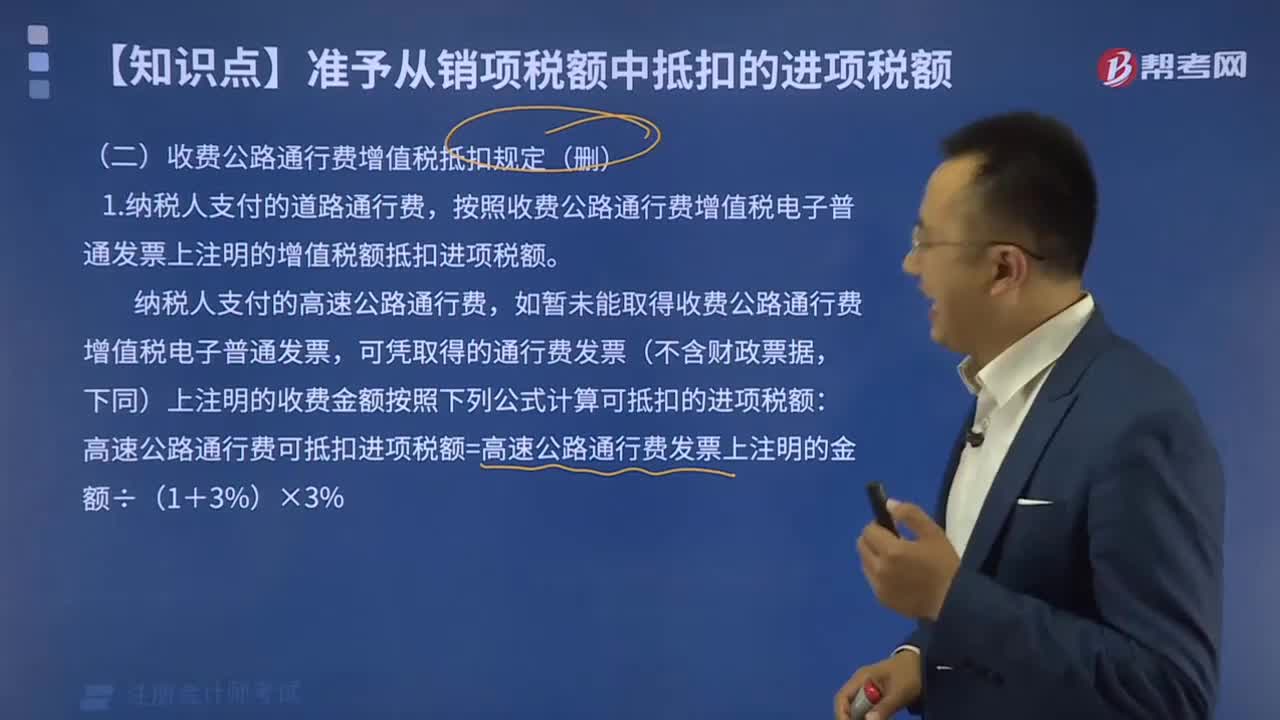

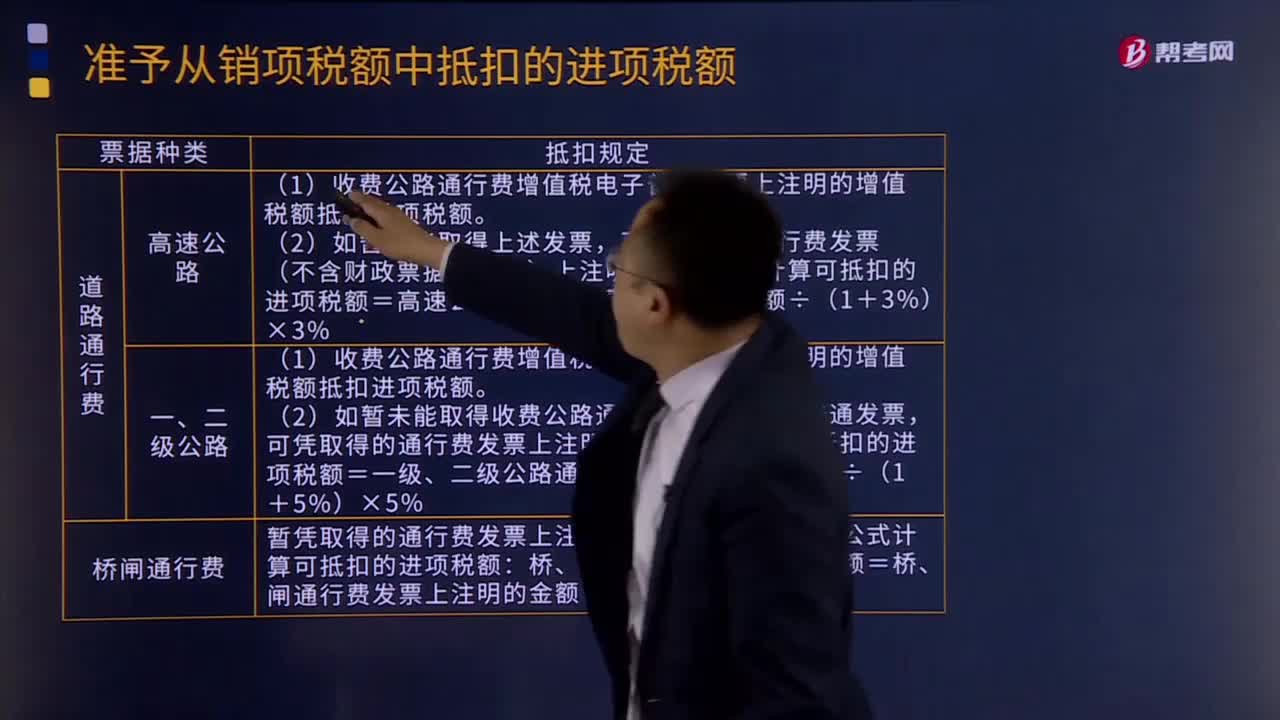

02:25

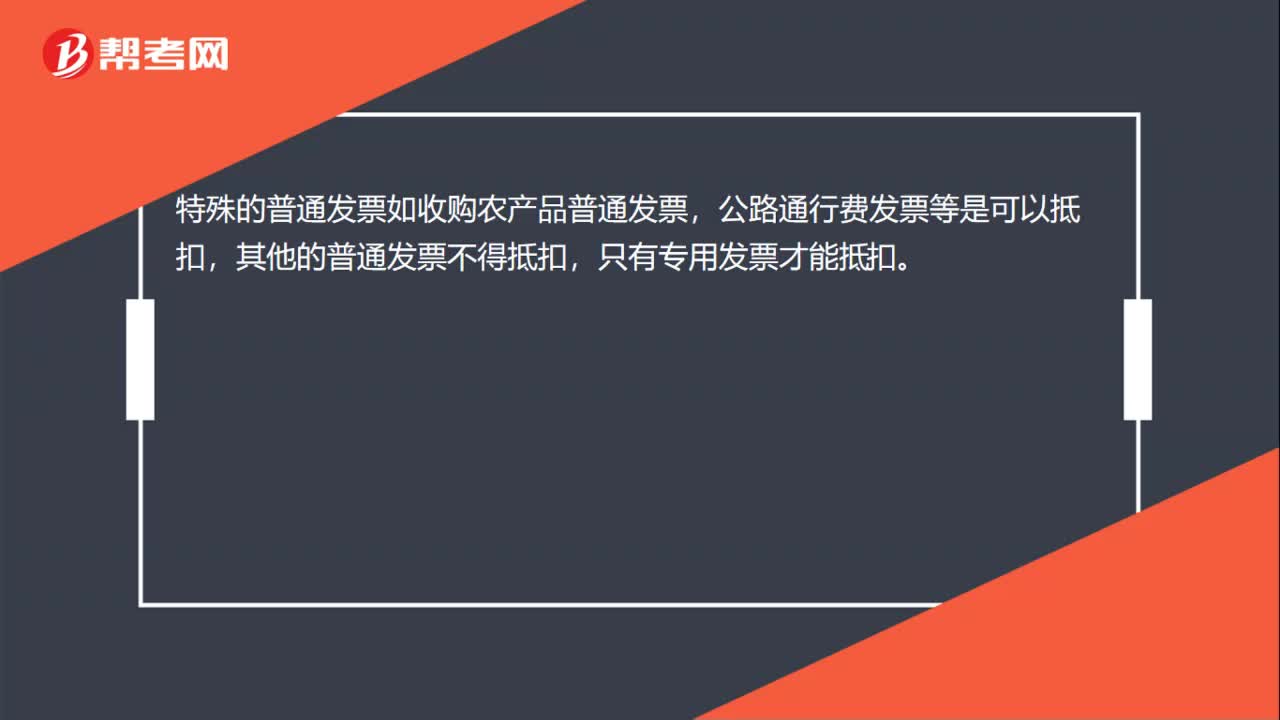

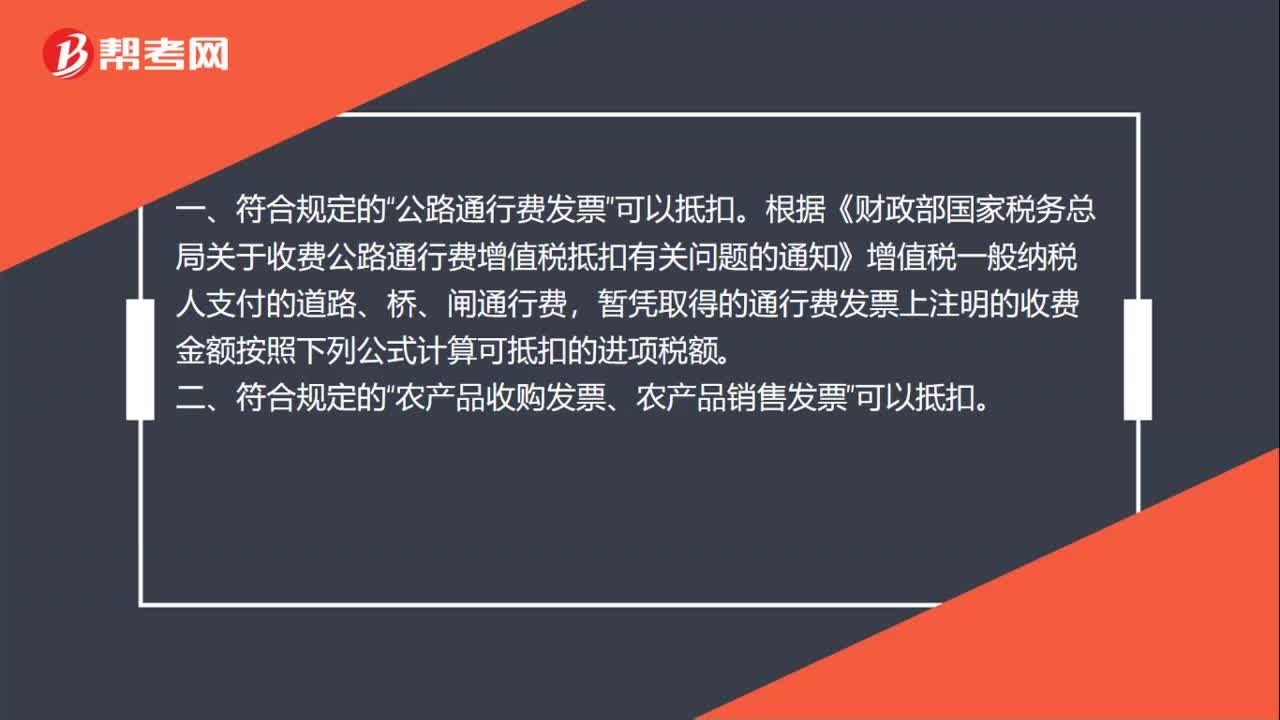

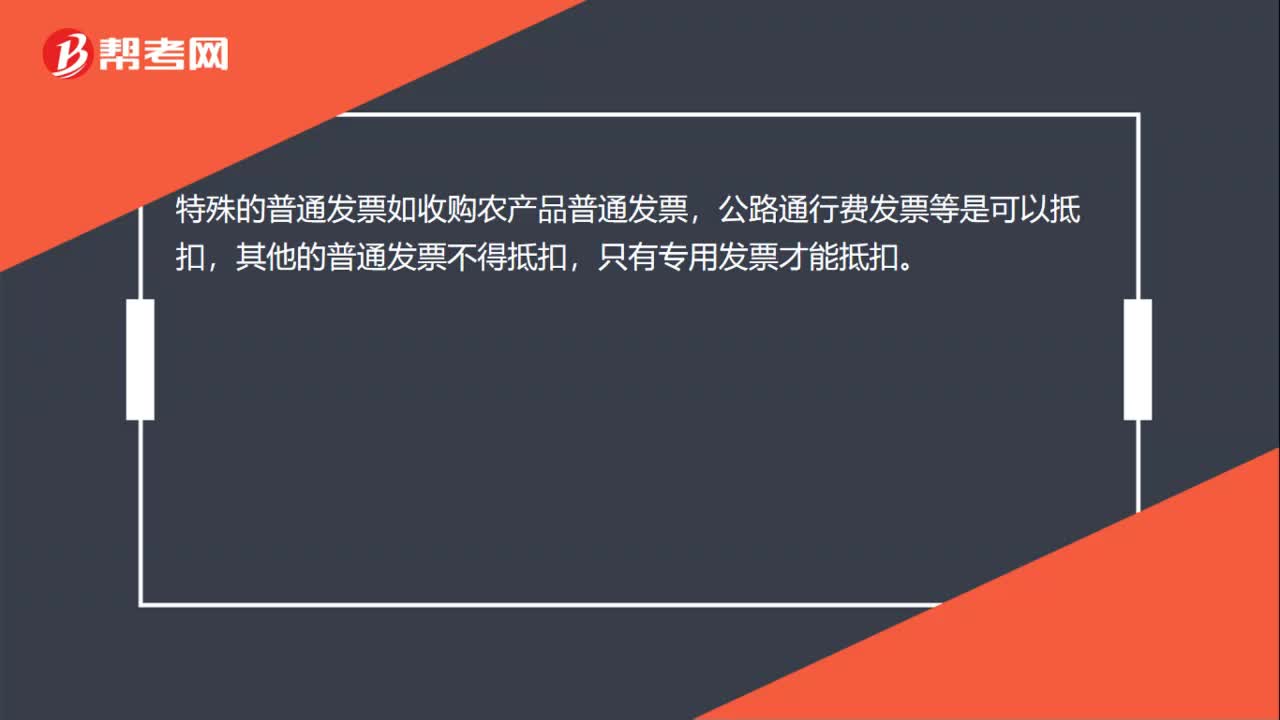

02:25收费公路通行费(过路、过桥、过闸)增值税抵扣是什么?:收费公路通行费(过路、过桥、过闸)增值税抵扣是什么?收费公路通行费(过路、过桥、过闸)增值税抵扣规定:增值税一般纳税人支付的道路、桥、闸通行费,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%。一、二级公路可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%

00:51

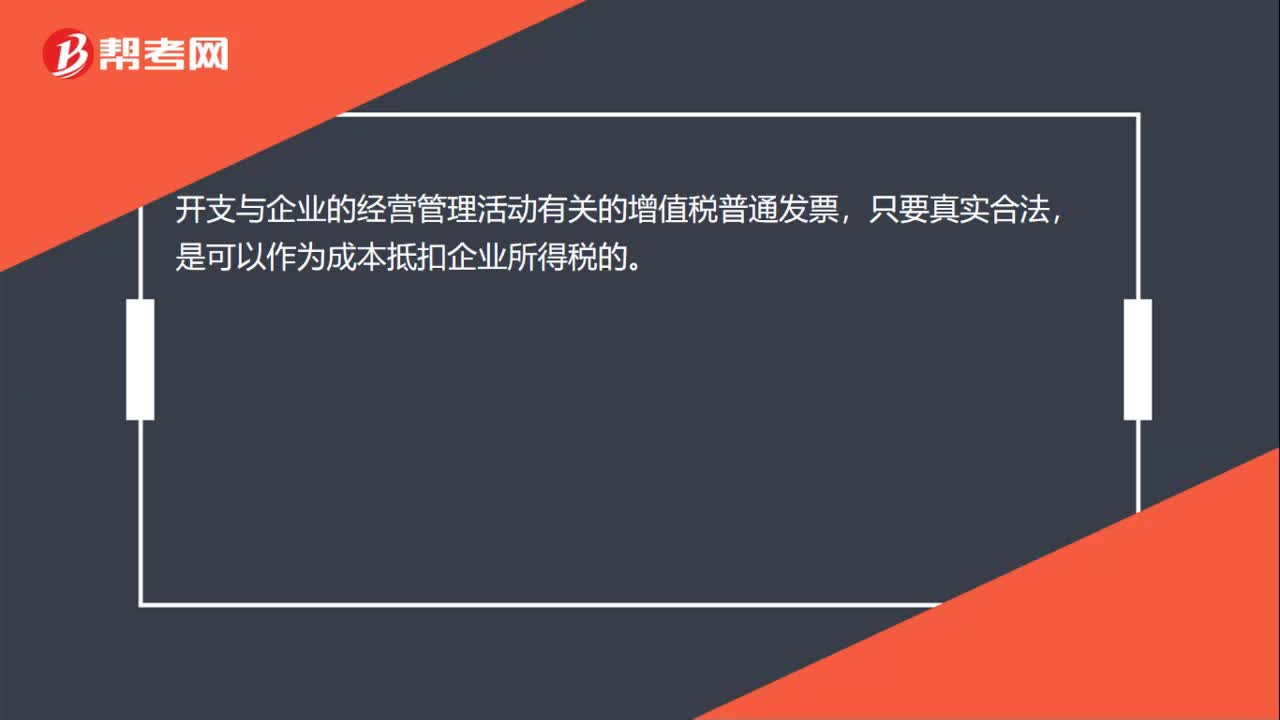

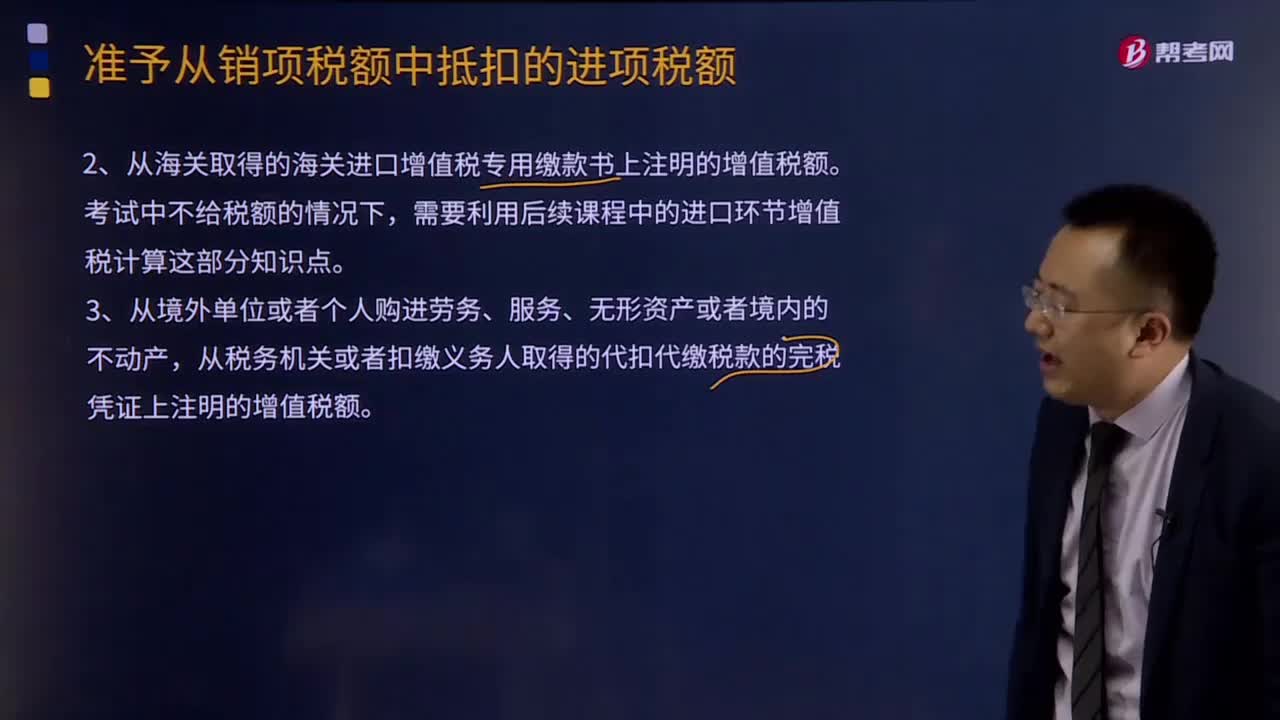

00:51增值税进项税额凭票抵扣是什么?:增值税进项税额凭票抵扣是什么?从销售方取得的增值税专用发票(含税控《机动车销售统一发票》,下同)上注明的增值税额。销售方开出的普通发票需要确认销项税额(含税换算不含税),购买方取得的增值税普通发票不得抵扣。从海关取得的海关进口增值税专用缴款书上注明的增值税额。需要利用后续课程中的进口环节增值税计算这部分知识点。从境外单位或者个人购进劳务、服务、无形资产或者境内的不动产。

04:13

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

01:52

01:52增值税征收率有哪些规定?:增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。适用增值税小规模纳税人和一般纳税人按规定可以选择简易计税方法计税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日