下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:40

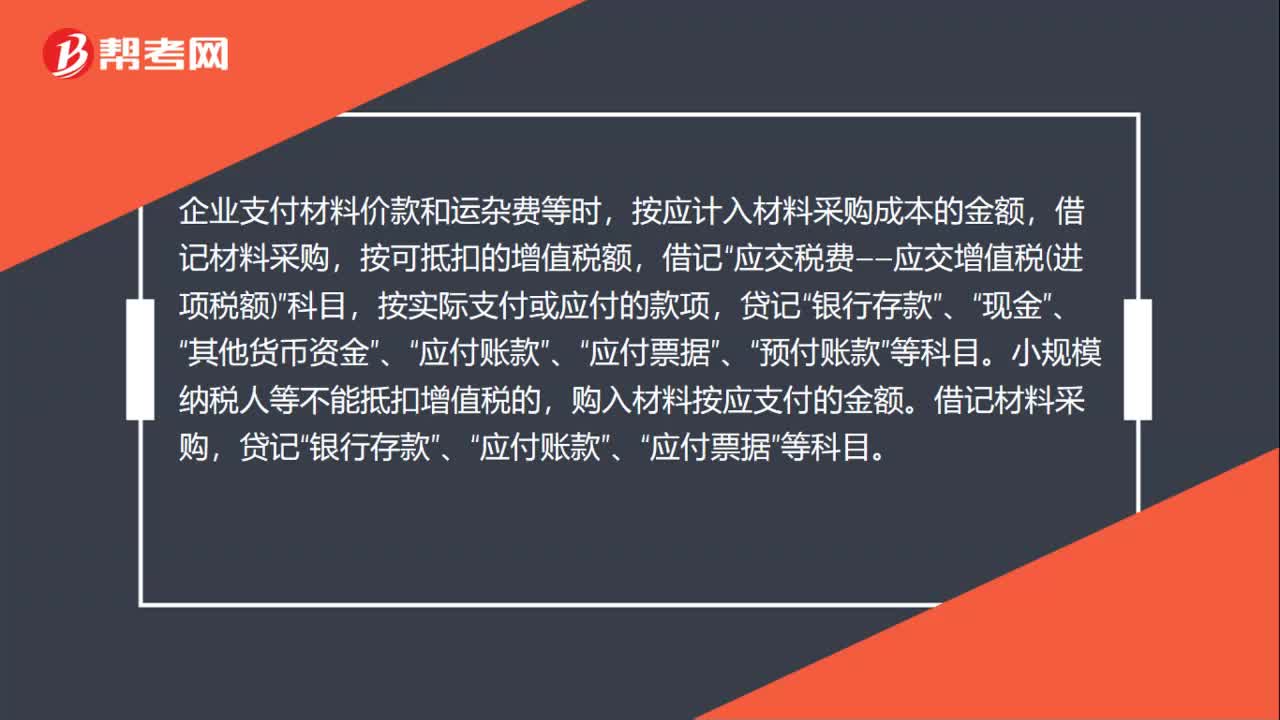

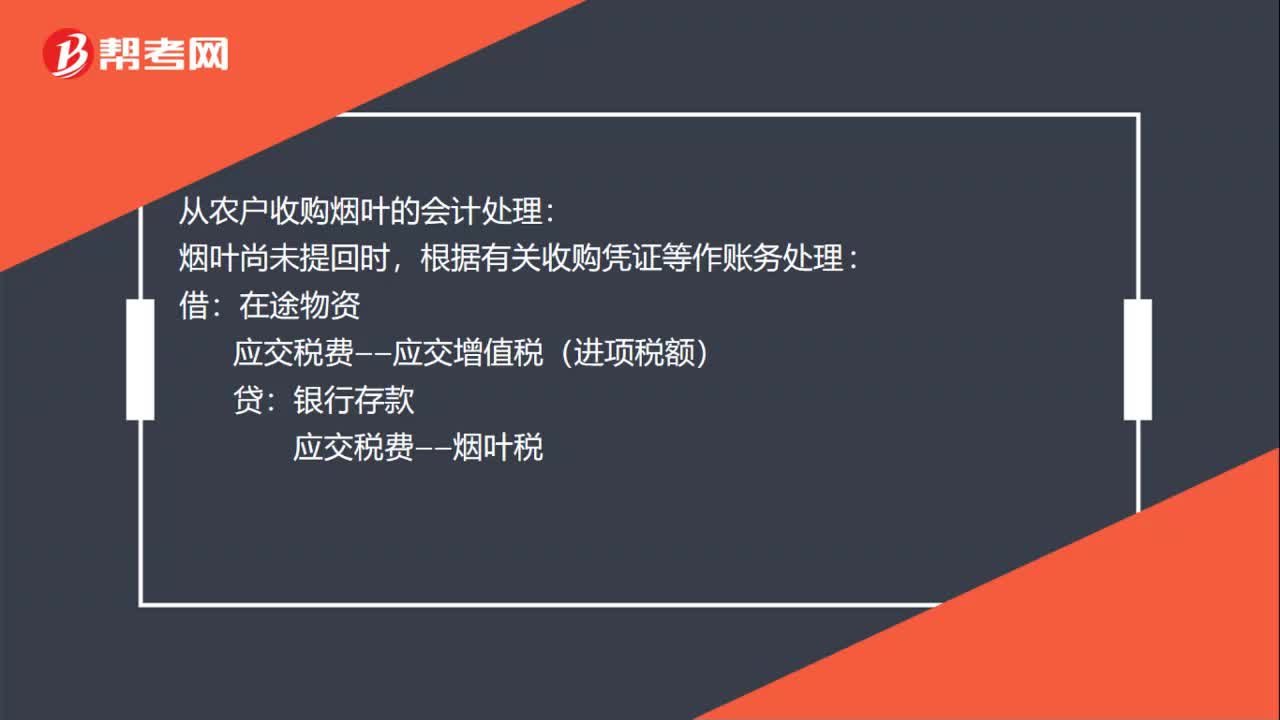

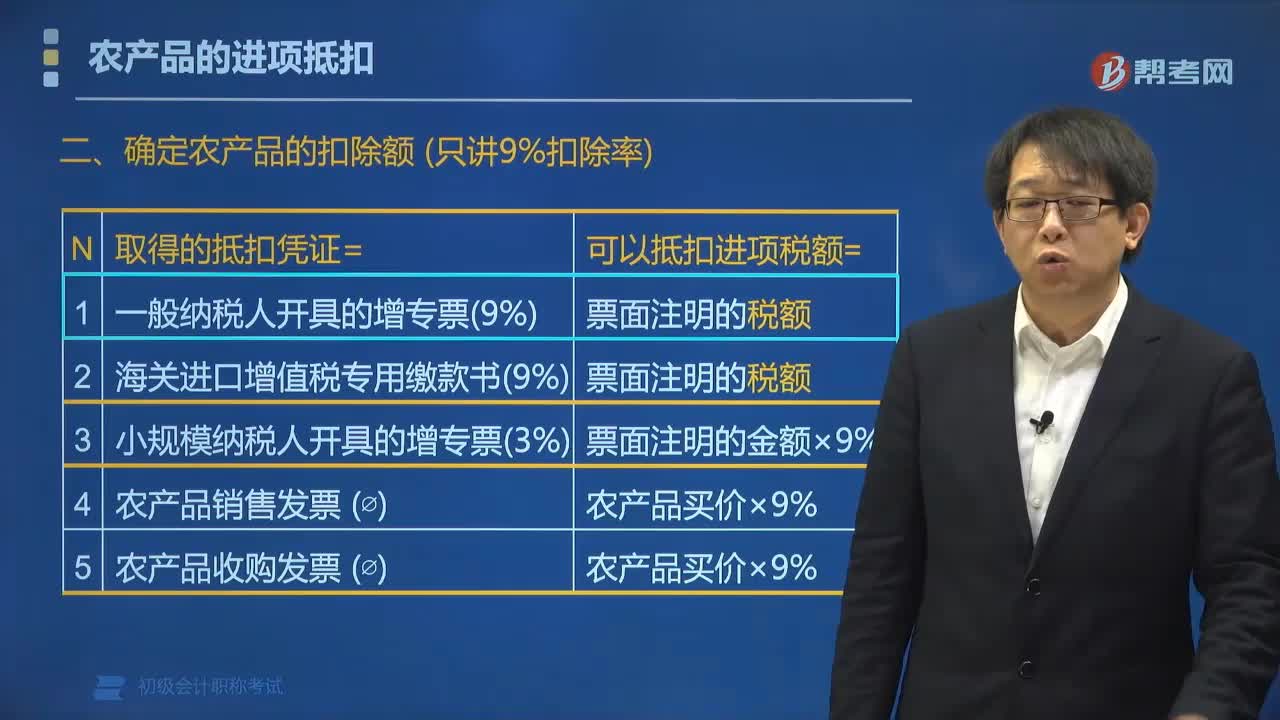

02:40如何确定农产品可以扣除进项税额?:可以抵扣进项税额(票面注明的税额)。(3)取得小规模纳税人开具的增值税专用发票,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的。以增值税专用发票上注明的金额和9%的扣除率计算进项税额,下列关纳税人购进农产品抵扣进项税的处理。A.取得一般纳税人开具的增值税专用发票,以增值税专用发票上注明的增值税额为进项税额。

05:11

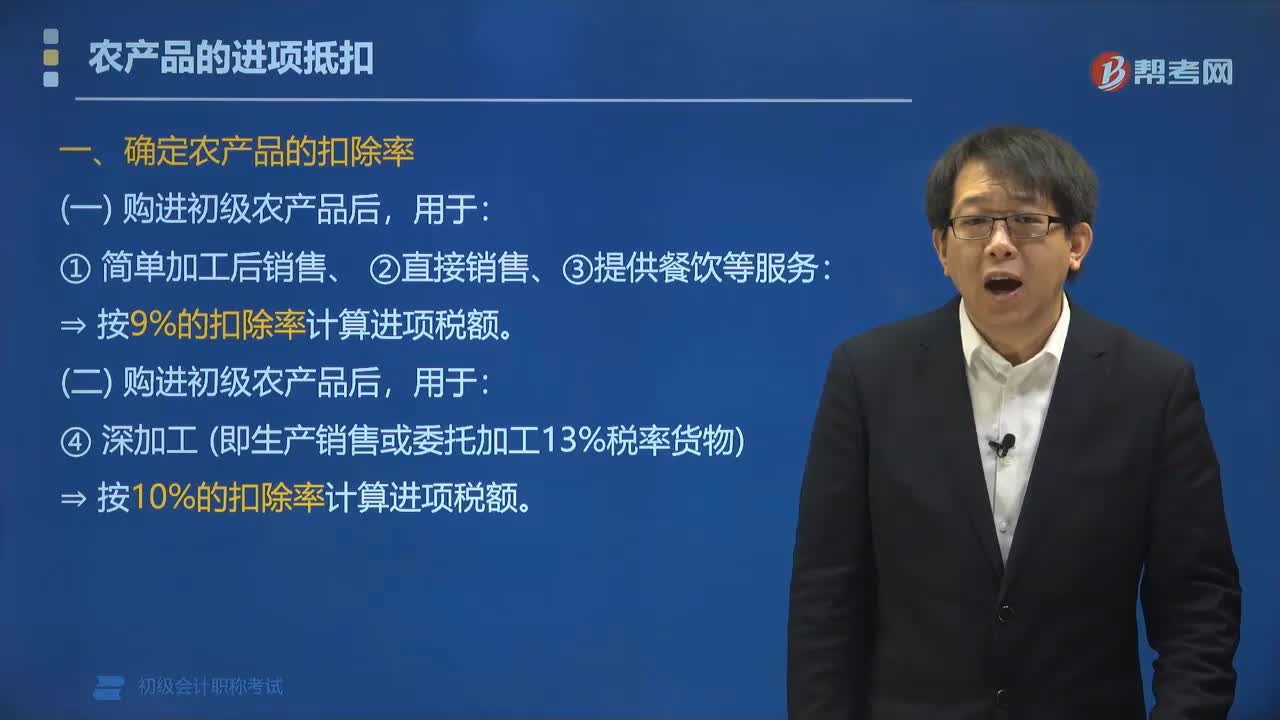

05:11农产品的扣除率是多少?:农产品增值税进项税额扣除率为销售货物的适用税率。购进农产品如果用于销售的货物按9%的扣除率计算进项税额,用于深加工按10%的扣除率计算进项税额。深加工(即生产销售或委托加工13%税率货物)。⇒ 按10%的扣除率计算进项税额:农产品抵扣示意图,农产品收购发票上注明买价 20 万元,有关该食品厂就上述业务可以抵扣的增值税进项税额。【解析】纳税人购进农产品(不用于生产销售或委托加工 16%税率货物)。

01:42

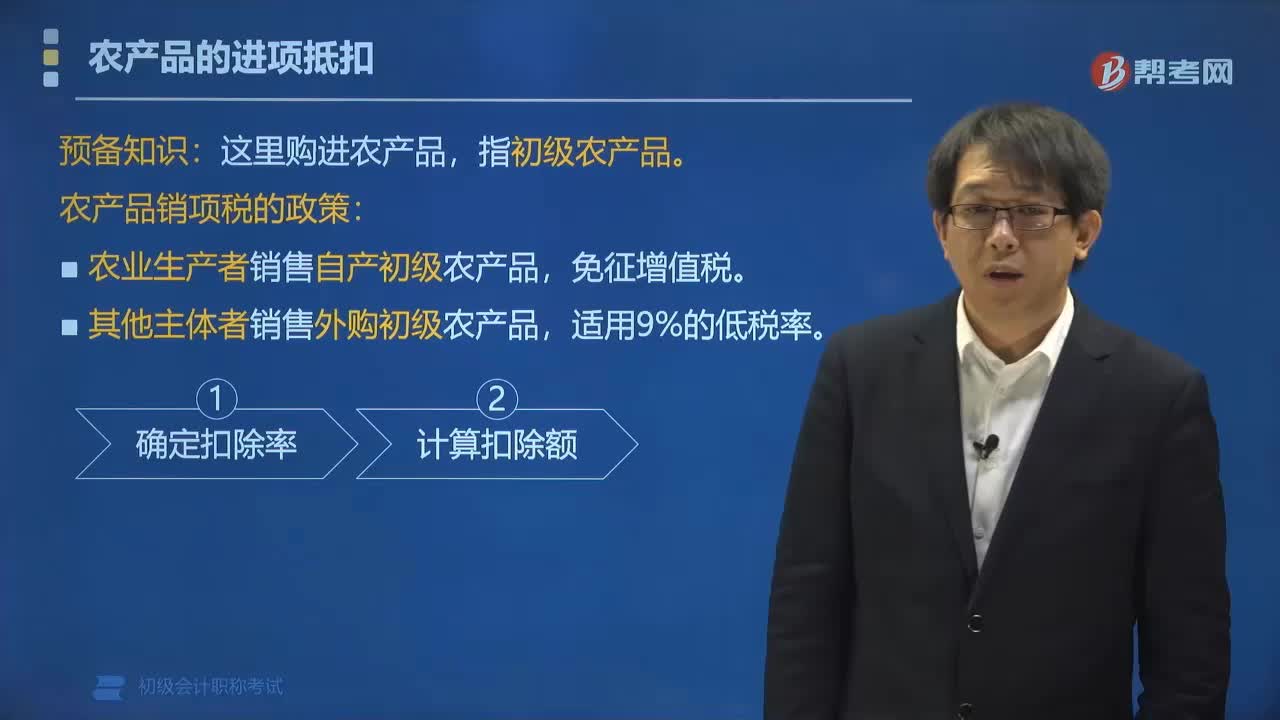

01:42农产品销项税有哪些政策?:【提示】这里购进农产品,(1)农业生产者销售自产初级农产品,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。(2)其他主体者销售外购初级农产品。

00:32

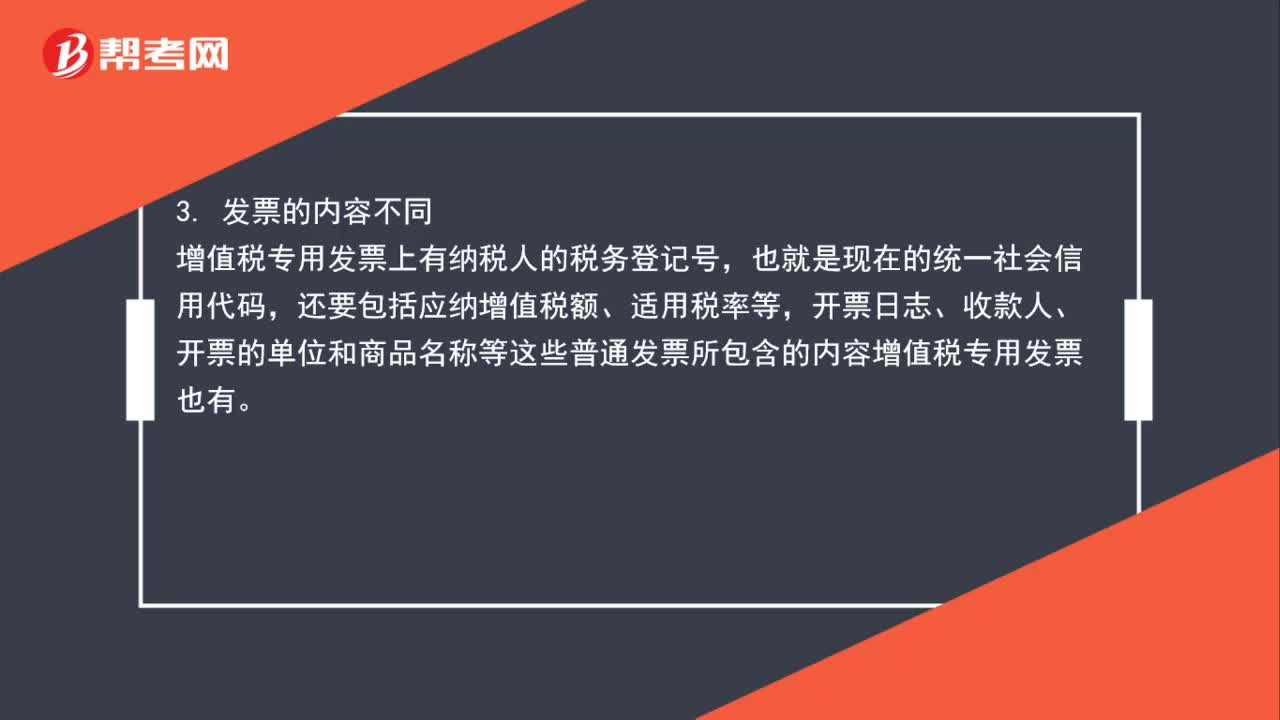

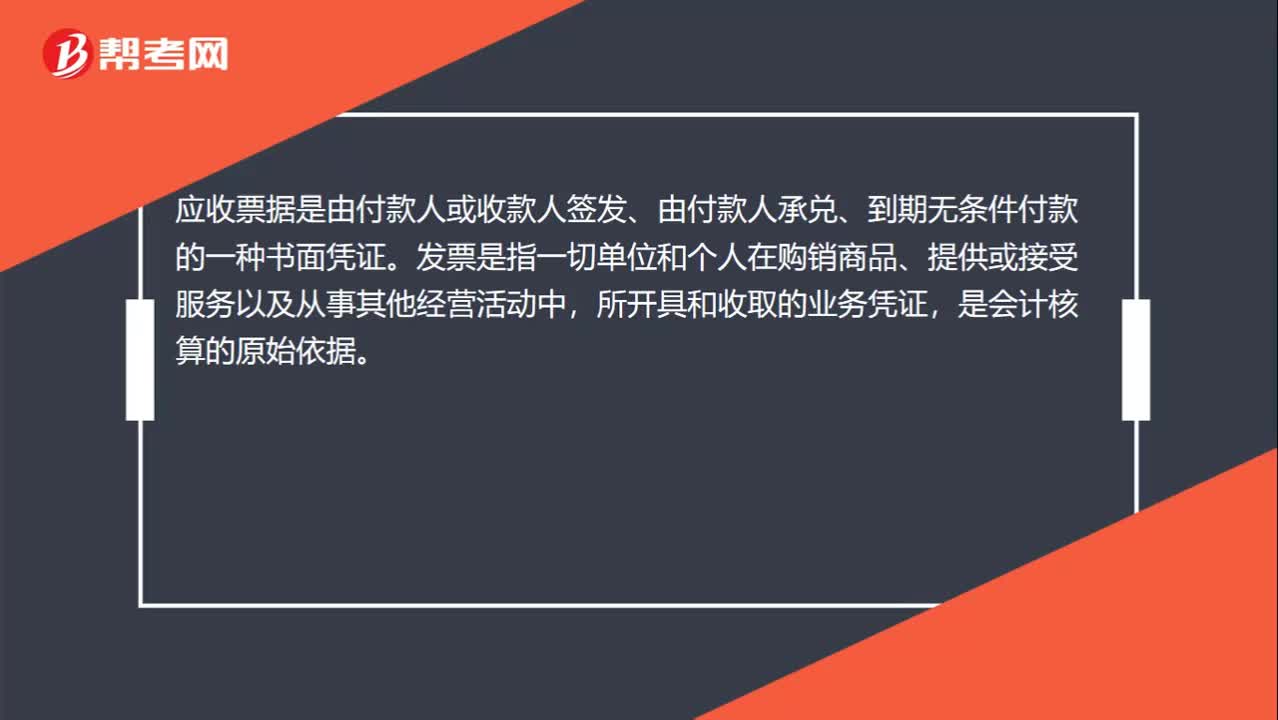

00:32应收票据和发票有什么区别?:应收票据和发票有什么区别?应收票据是由付款人或收款人签发、由付款人承兑、到期无条件付款的一种书面凭证。发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的业务凭证,是会计核算的原始依据。

01:27

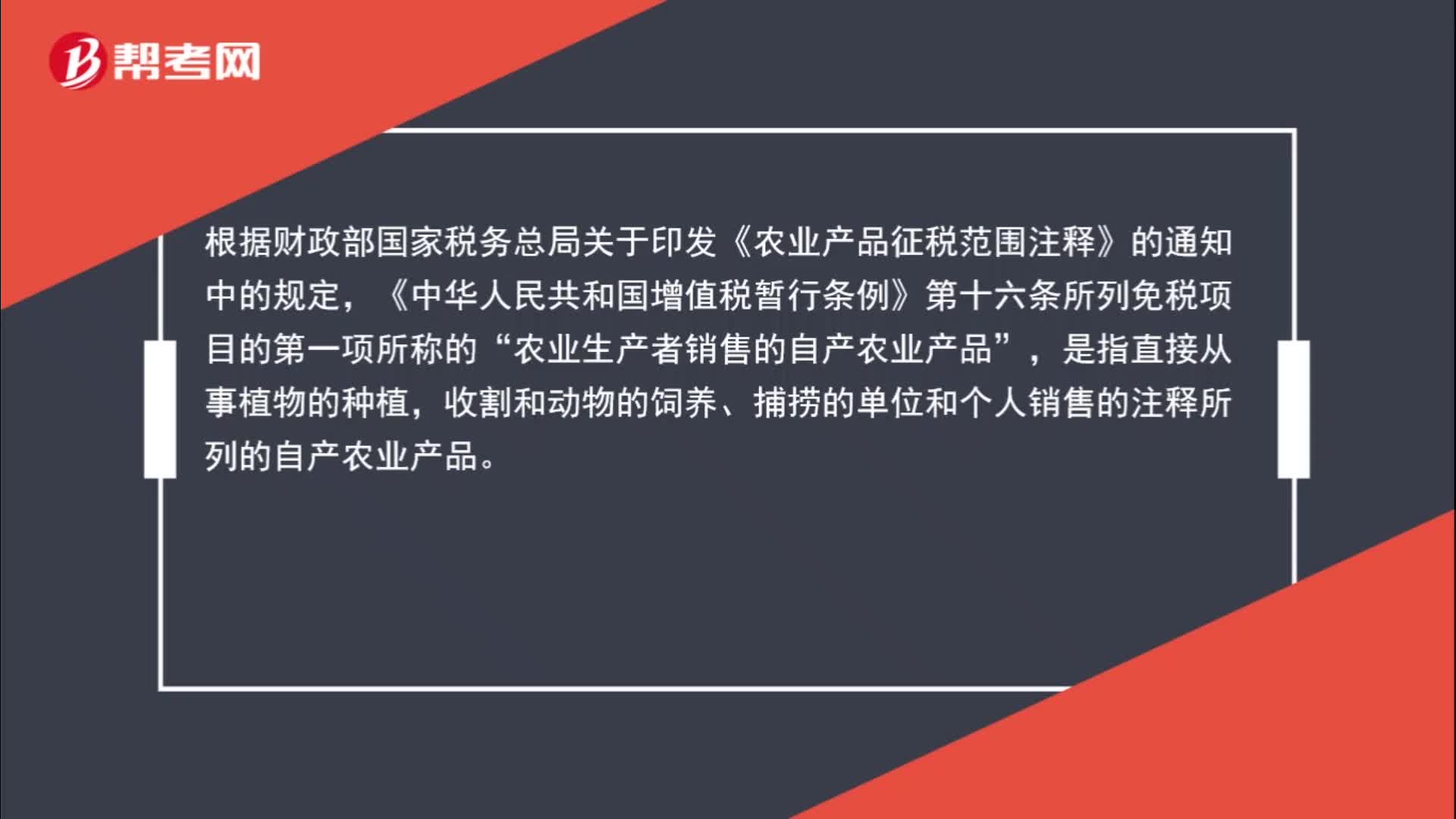

01:27哪些情况符合“农业生产者销售的自产农业产品”的免征增值税范围?:哪些情况符合“的免征增值税范围?根据财政部国家税务总局关于印发《农业产品征税范围注释》的通知中的规定,《中华人民共和国增值税暂行条例》第十六条所列免税项目的第一项所称的“农业生产者销售的自产农业产品”是指直接从事植物的种植,收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品,如果公司是主营禽类的。属于自行饲养禽类,而《农业产品征税范围注释》中也包含了禽类的整块或者分割的鲜肉。

00:22

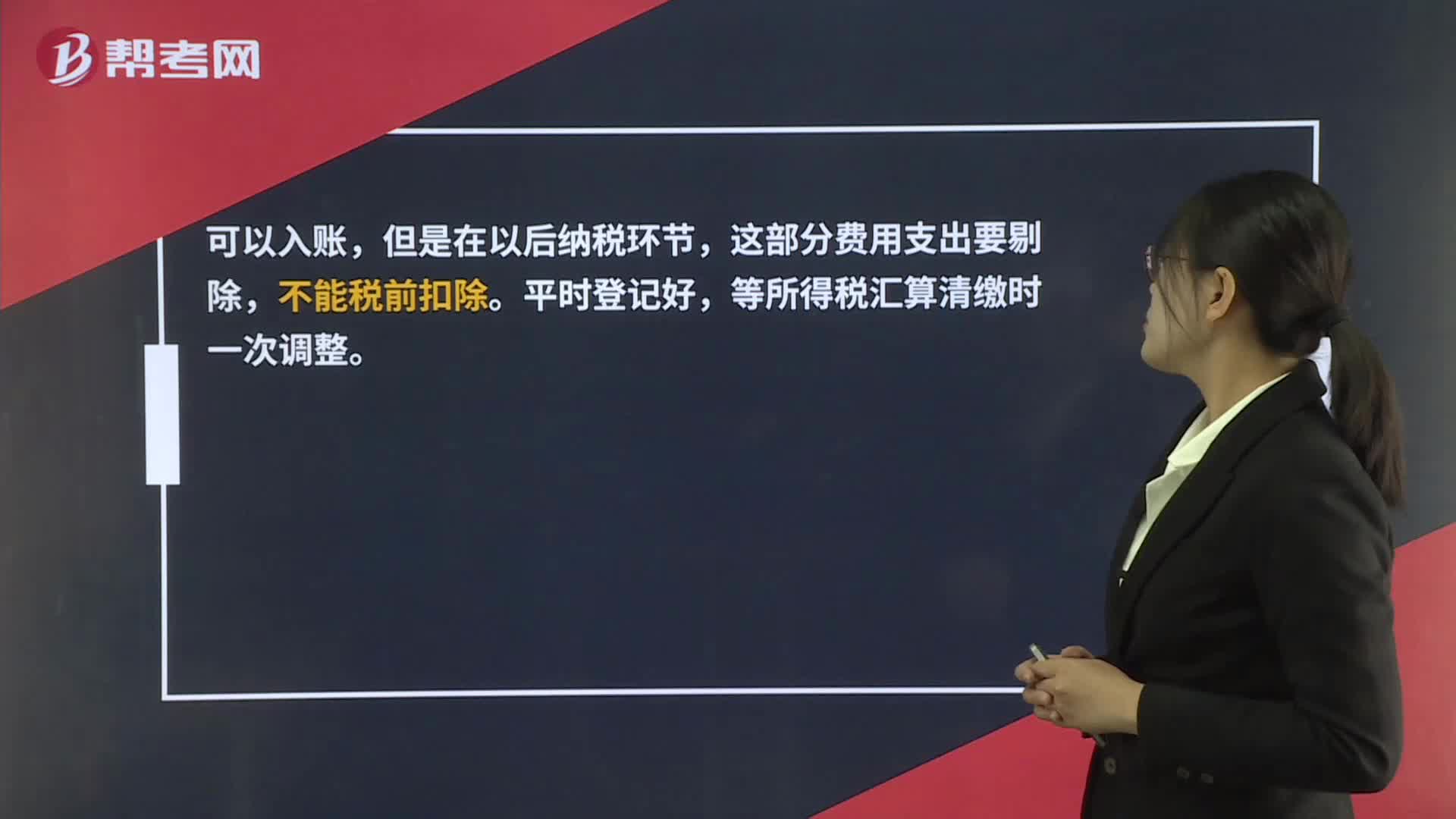

00:22办公用品未开发票可否入账?:办公用品未开发票可否入账?可以入账,但是在以后纳税环节,这部分费用支出要剔除,不能税前扣除。平时登记好就,等所得税汇算清缴时一次调整。

01:31

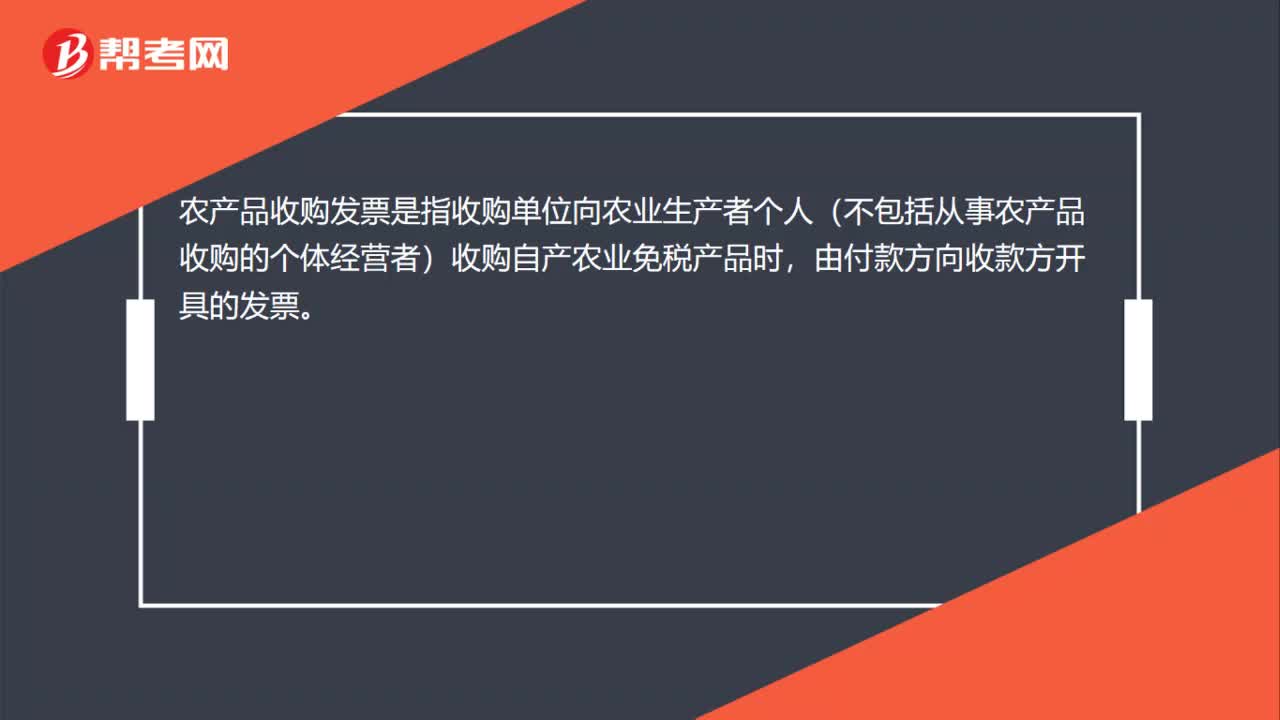

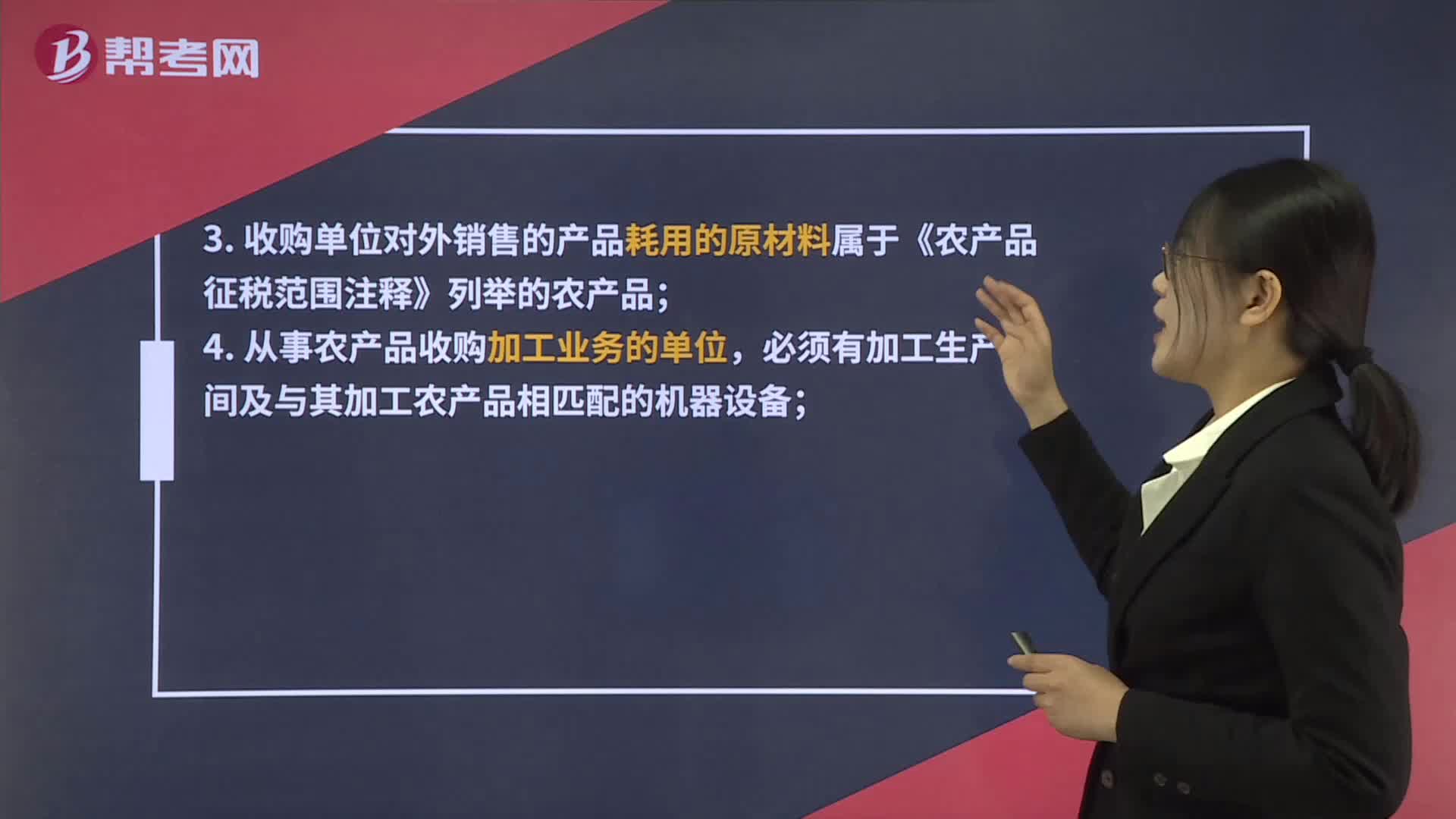

01:31开具收购发票应该具备哪些条件?:开具收购发票应该具备哪些条件?开具农产品收购发票应该具备的条件:并具备收购业务所必需的人员和资金;3. 收购单位对外销售的产品耗用的原材料属于《农产品征税范围注释》列举的农产品;4. 从事农产品收购加工业务的单位,必须有加工生产车间及与其加工农产品相匹配的机器设备;5. 收购后委托其它生产单位加工的业务,应与受托加工单位签订合法的书面委托加工协议,并能通过网络准确开具收购发票且及时上传开票信息。

00:24

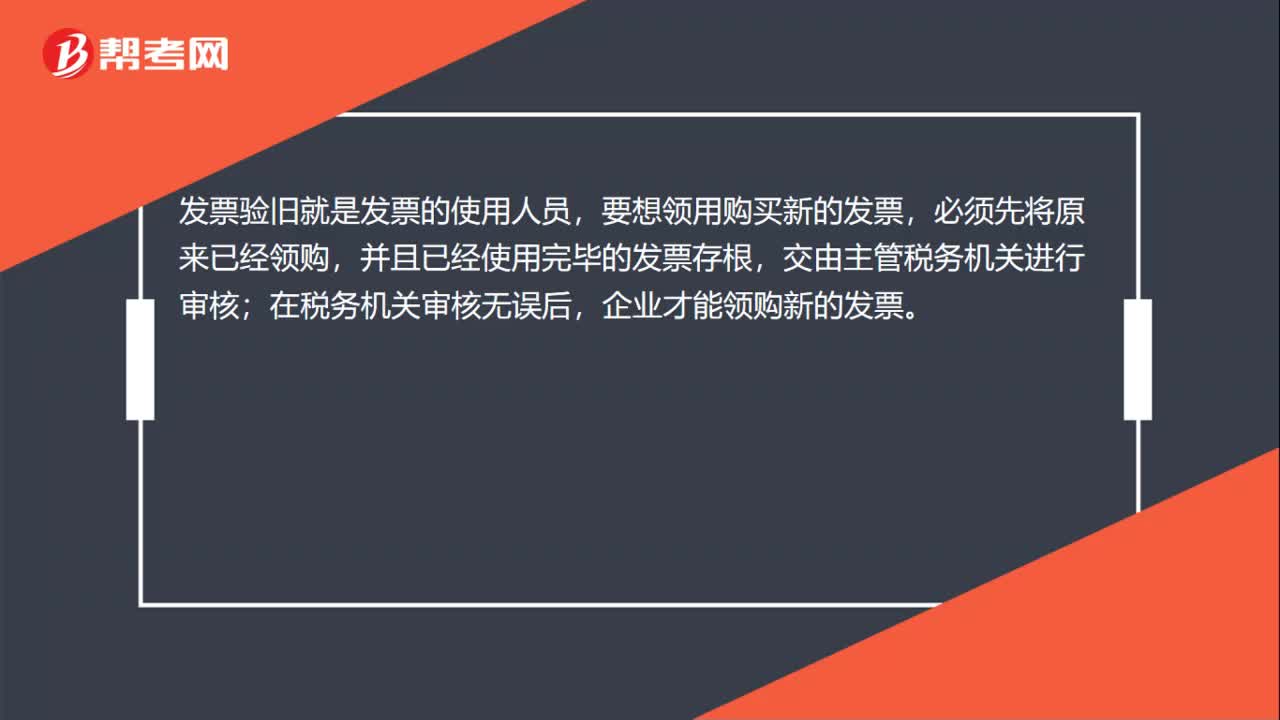

00:24什么是发票验旧?:什么是发票验旧?发票验旧就是发票的使用人员,要想领用购买新的发票,必须先将原来已经领购,并且已经使用完毕的发票存根,交由主管税务机关进行审核;在税务机关审核无误后,企业才能领购新的发票。

02:36

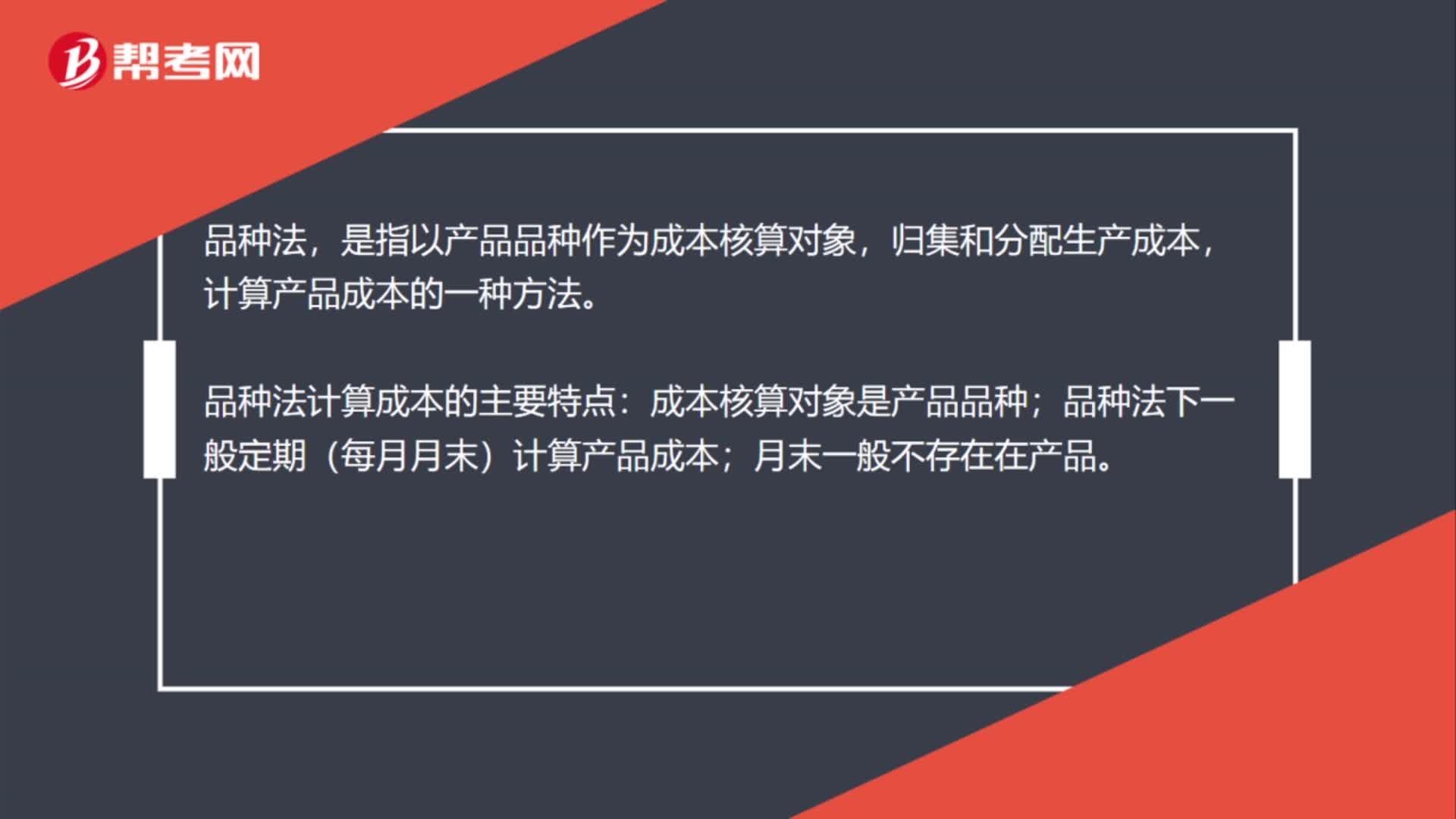

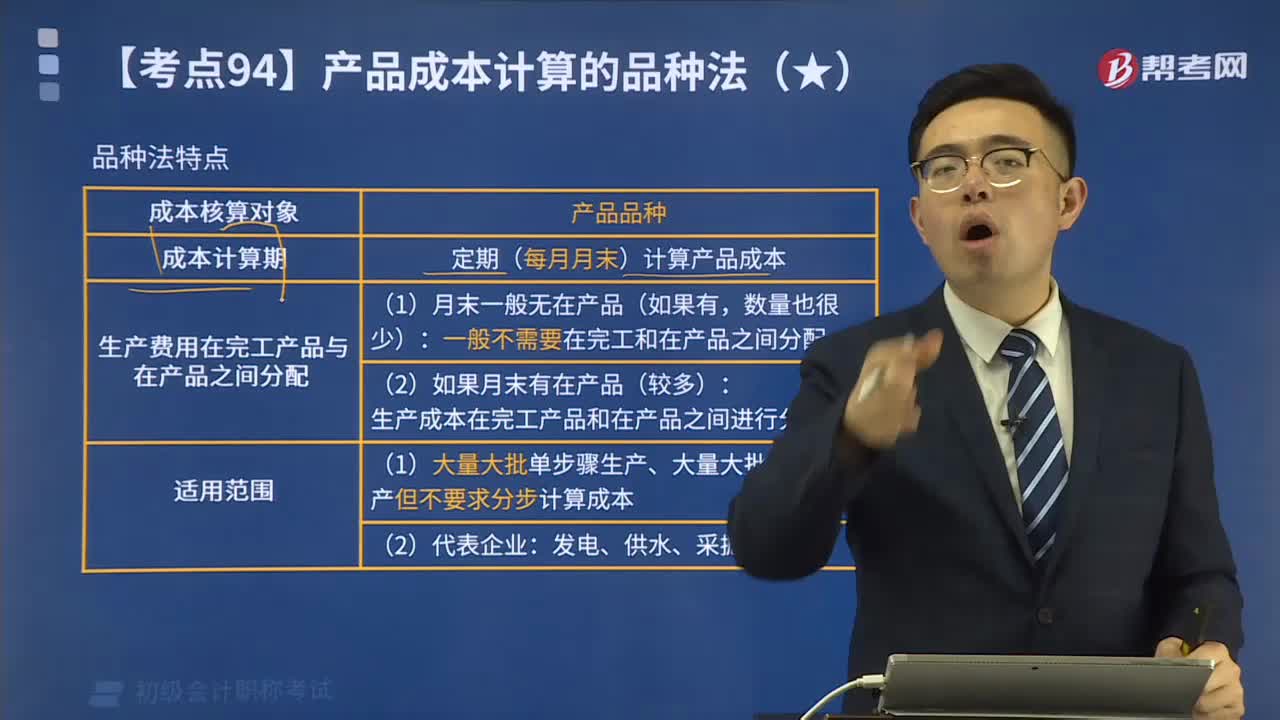

02:36产品成本计算的品种法是什么?:产品成本计算的品种法是什么?品种法,是指以产品品种作为成本核算对象,计算产品成本的一种方法。品种法计算成本的主要特点:成本核算对象是产品品种;品种法下一般定期每月月末计算产品成本;关于产品成本计算品种法特点的表述正确的有( ),A.不定期计算产品成本。B.适用于单步骤、大量生产的企业完工产品与在产品之间需分配生产费用D.以产品品种作为成本核算的对象【解析】品种法一般定期计算产品成本

00:38

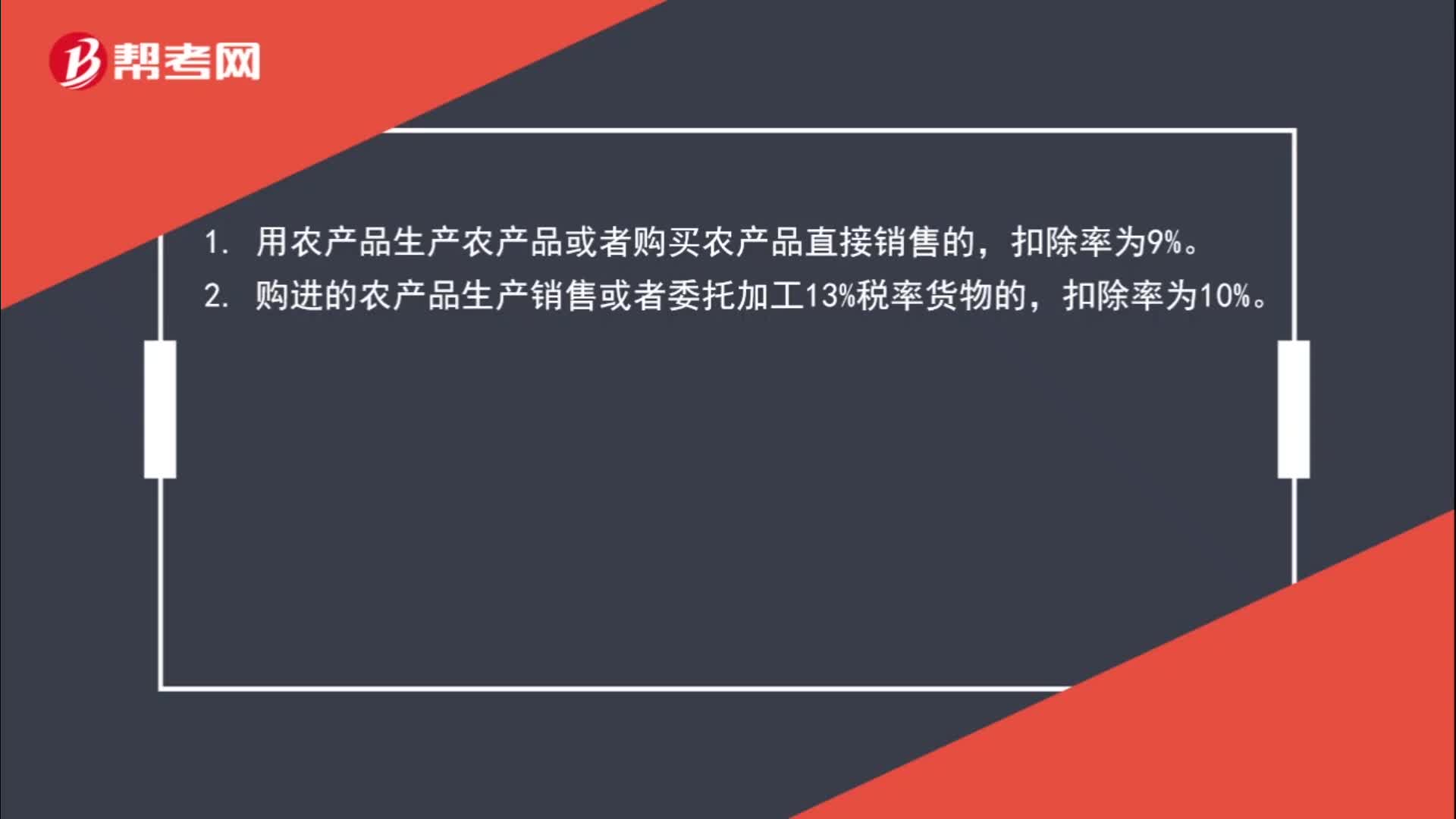

00:38农产品扣除率是多少?:农产品扣除率是多少?1. 用农产品生产农产品或者购买农产品直接销售的,扣除率为9%。2. 购进的农产品生产销售或者委托加工13%税率货物的,扣除率为10%。

01:18

01:18联产品和副产品是什么?:联产品和副产品是什么?联产品是指用同一种原料,经过同一个生产过程,生产出两种或两种以上的不同性质和用途的产品,这些产品在经济上有不同性质和用途的产品,这些产品不仅在经济上有重要的意义,而且属于企业生产的主要目的。副产品不是有意去生产的,而是伴随着其他产品连带衍生出来的东西。还会产生二氧化碳,这二氧化碳就是副产品。比如塑胶行业在一般素材产生的时候,也连带着产生了水口料,这也是副产品。

05:44

05:44如何理解以自产产品或外购商品发放给职工作为福利?:如何理解以自产产品或外购商品发放给职工作为福利?企业以其自产产品作为非货币性福利发放给职工的,按照该产品的含税公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬;企业以自产产品作为职工薪酬发放给职工时,应确认主营业务收入,应付职工薪酬——非货币性福利”同时结转相关成本,涉及增值税销项税额的,甲公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司每名职工。甲公司应编制如下会计分录:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日