-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

00:23

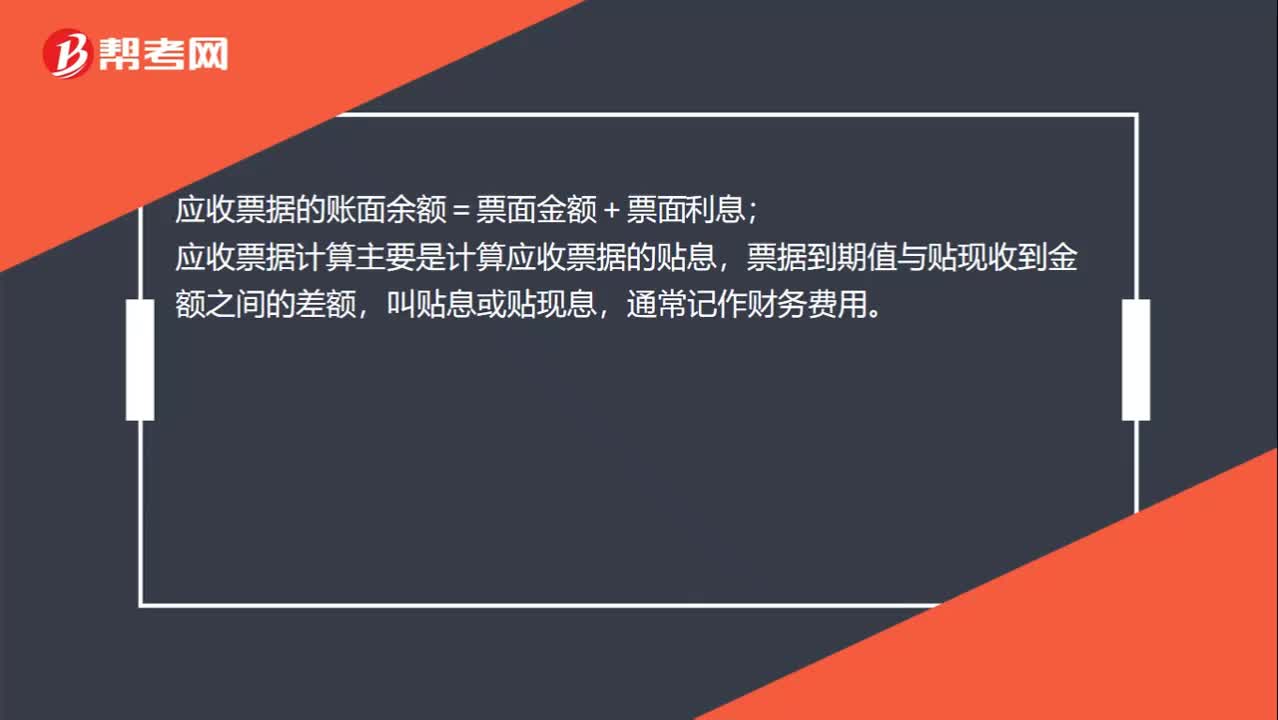

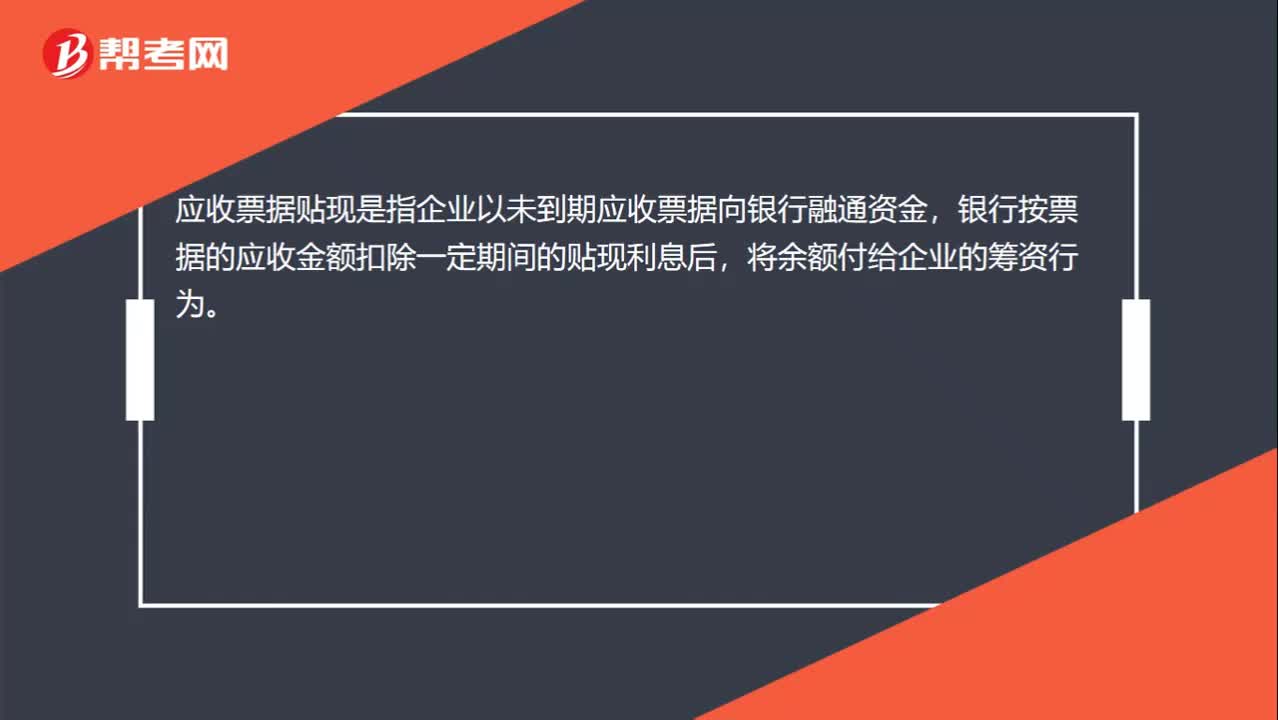

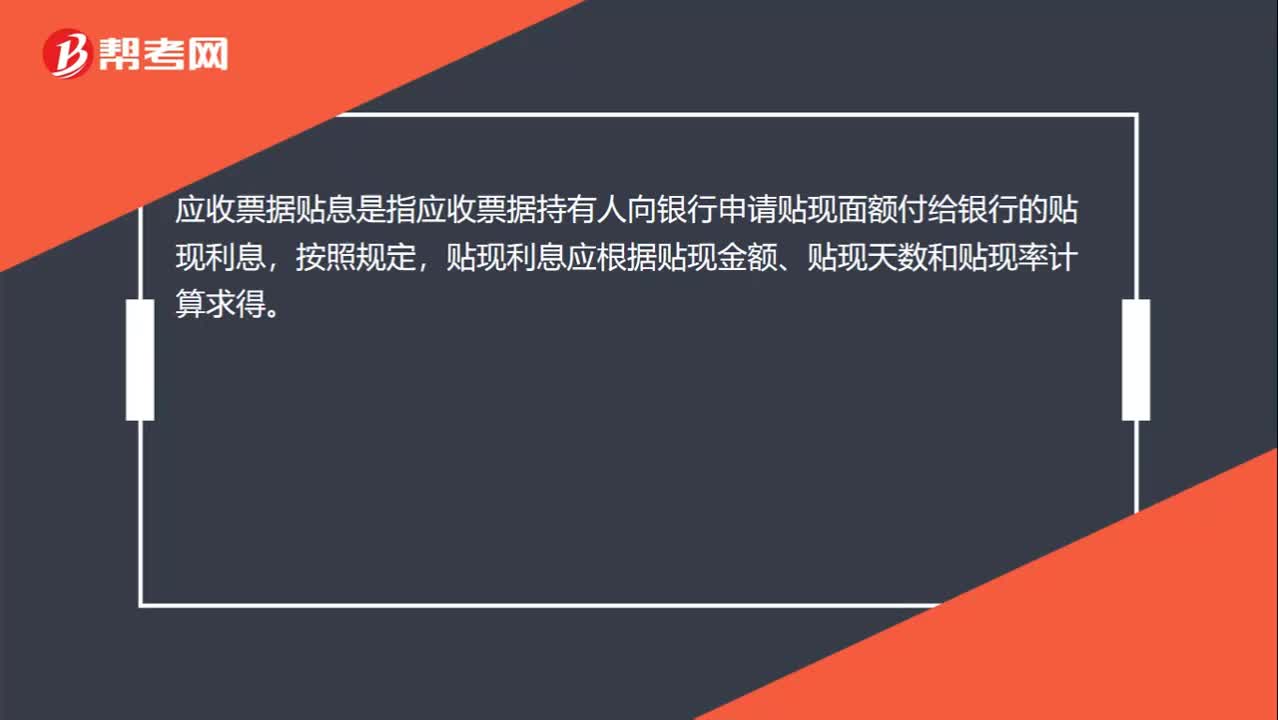

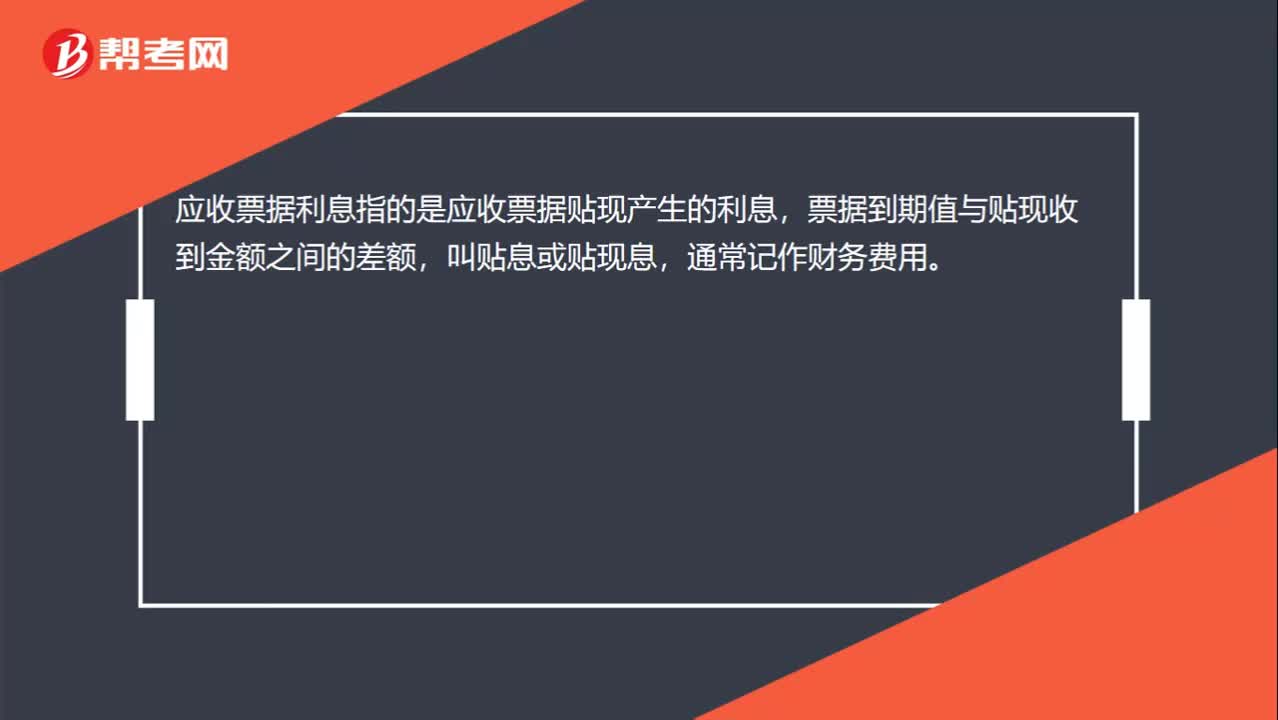

应收票据利息是什么?:应收票据利息是什么?应收票据利息指的是应收票据贴现产生的利息,票据到期值与贴现收到金额之间的差额,叫贴息或贴现息,通常记作财务费用。

00:12

00:12

应收票据结算的优点是什么?:应收票据结算的优点是无条件支付、流动性强、可以自由转让。

00:19

00:19

应收票据计息是什么?:应收票据计息是什么?应收票据计息主要是计算应收票据的贴息,票据到期值与贴现收到金额之间的差额,叫贴息或贴现息,通常记作财务费用。

01:04

01:04

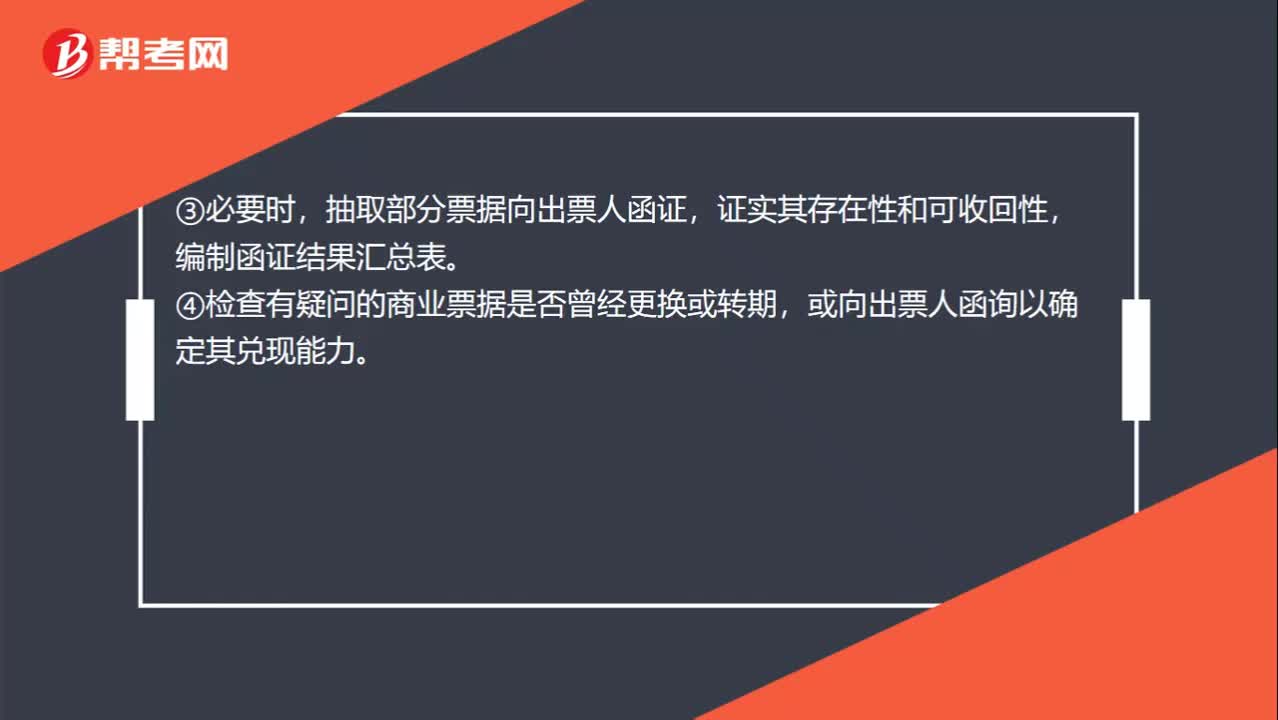

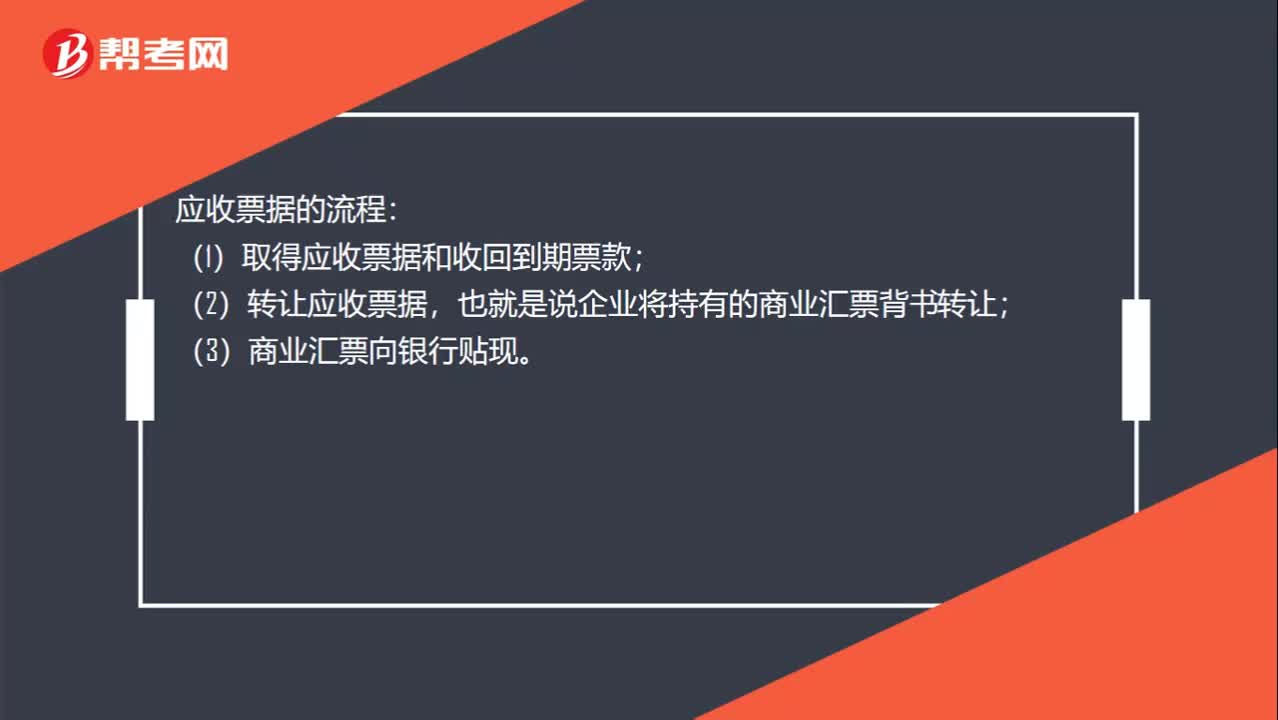

应收票据应如何审计?:应收票据应如何审计?审计人员需要了解被审计单位账面的票据类型都有哪些,应收票据总账余额表、序时账、应收票据台账、背书贴现台账等,只要是与应收票据相关的资料,都可以获取。在获取相关资料后,审计人员应当执行必要的审计程序,获取必要的审计证据,证明被审计单位账面有的是合理的。比如向付款方函证,检查双方交易合同,随机询问财务部门以外的人员等,直至已获取充分适当的审计证据证明应收票据是合理的。

00:38

00:38

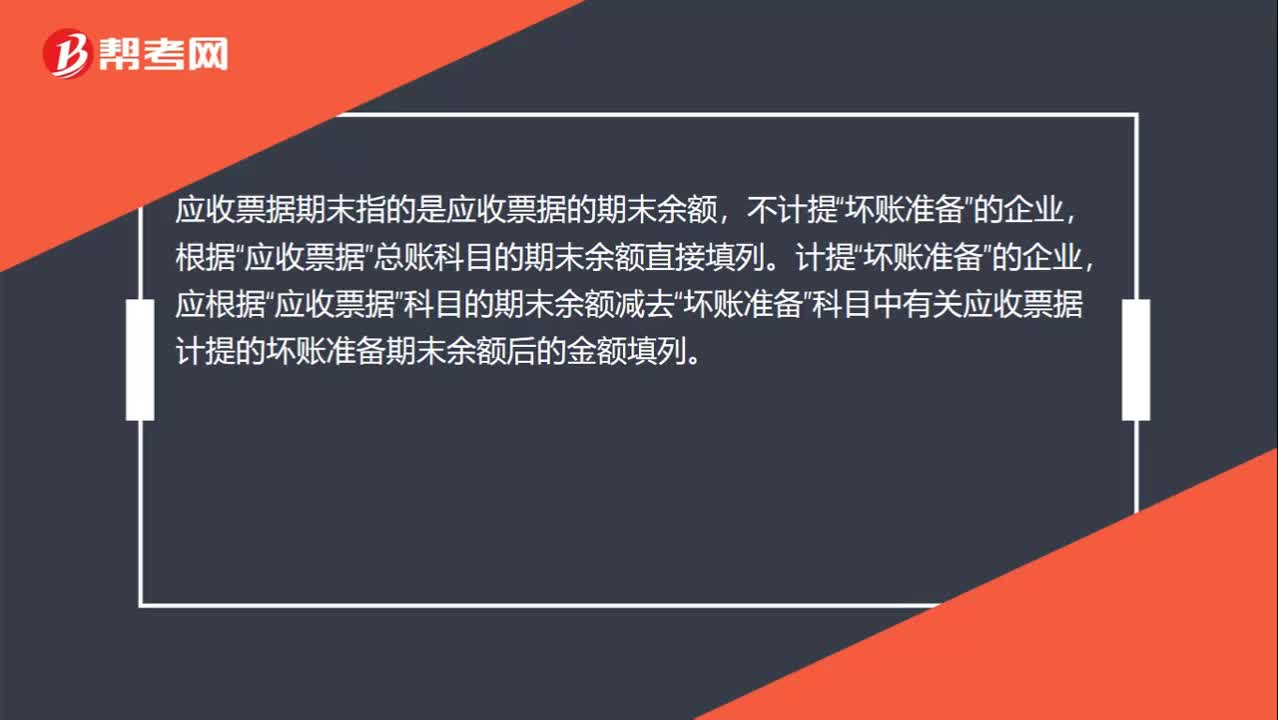

应收票据属于什么科目?:应收票据属于什么科目?应收票据一般在专设的“应收票据”账户进行核算。这是资产类账户,核算企业在商业汇票结算方式下应收票据款。企业取得已承兑的商业汇票时,记入账户借方,到期收回货款、中途兑现或背书转让时,记入账户贷方,期末账户余额在借方,表示企业应收票据款的结存数额。

00:23

00:23

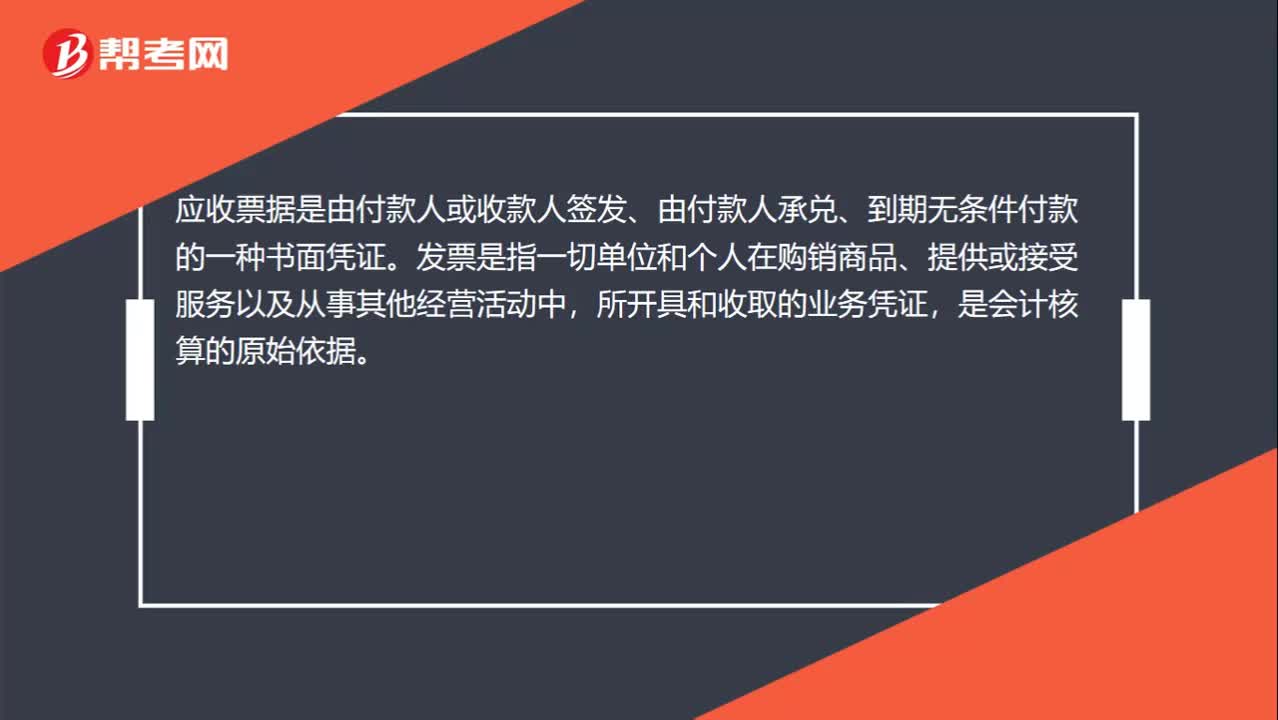

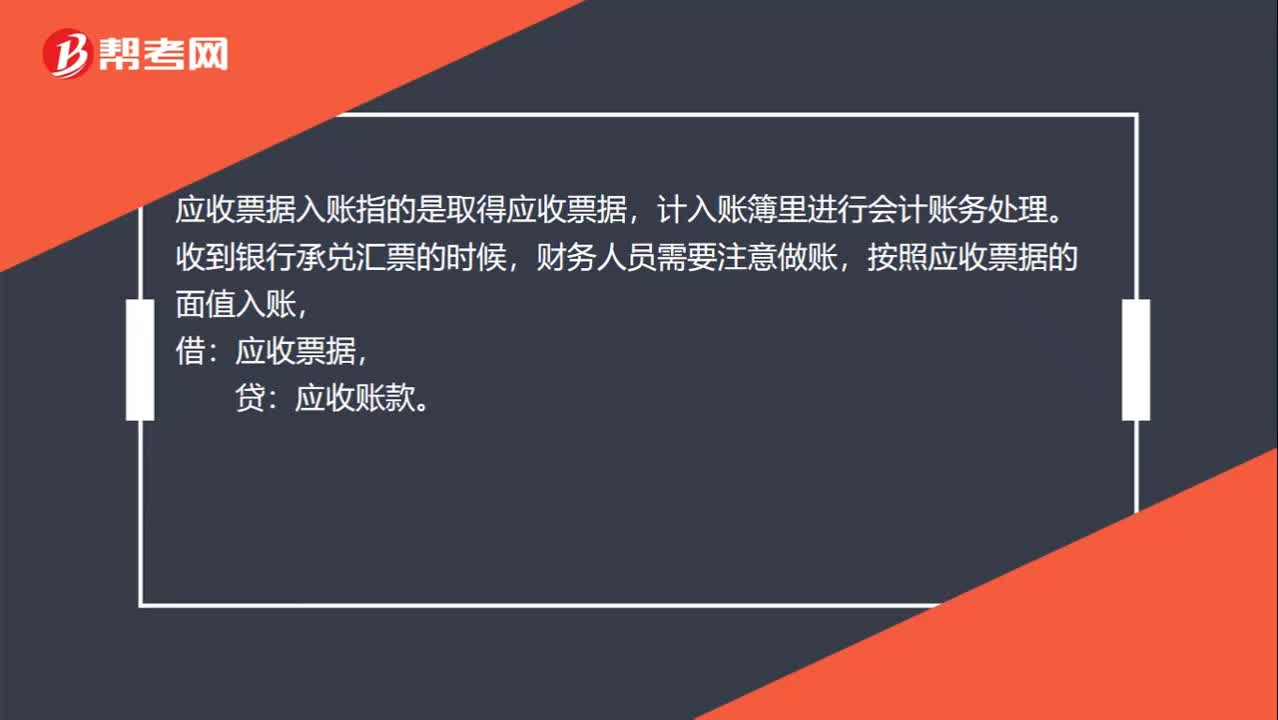

应收票据是什么意思?:应收票据是什么意思?应收票据是指企业持有的未到期或未兑现的商业票据,是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,应收票据属于资产类科目。

03:53

03:53

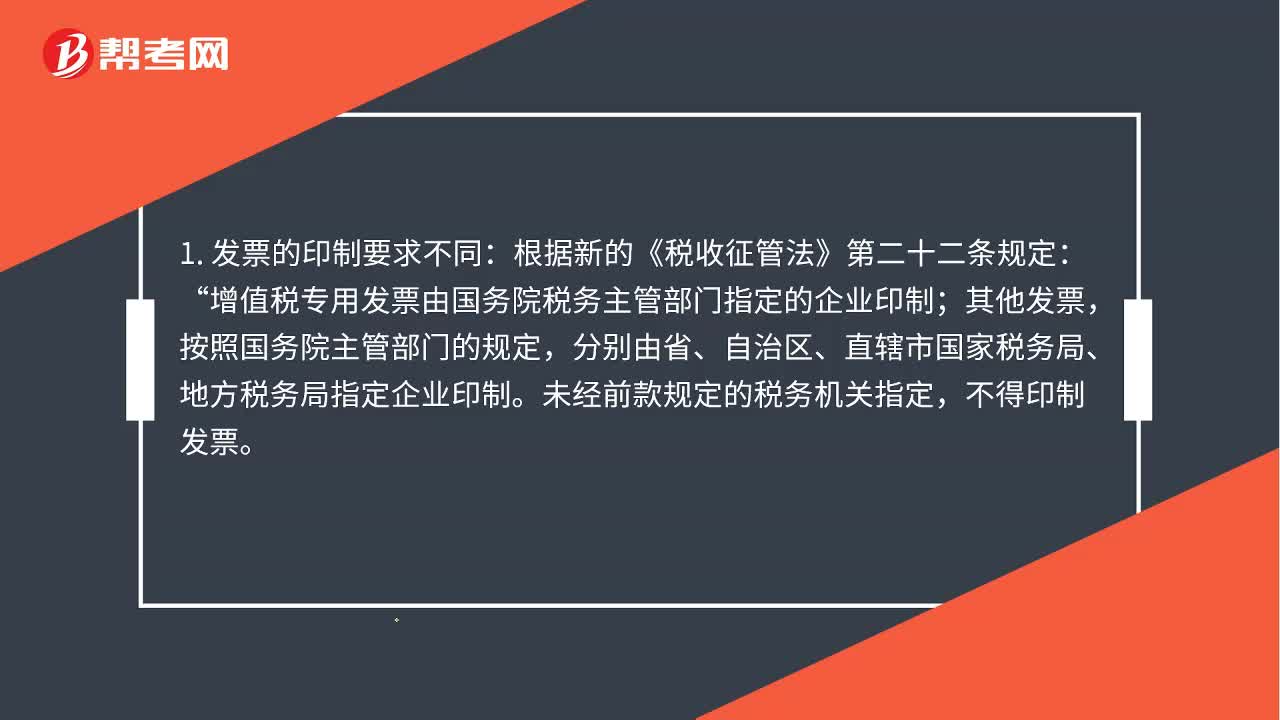

增值税普通发票和专用发票的区别是什么?:增值税普通发票和专用发票的区别是什么?取得发票的纳税人是否可以依法抵扣购货进项税额。增值税专用发票由国务院税务主管部门指定的企业印制“增值税专用发票一般只能由增值税一般纳税人领购使用:普通发票则可以由从事经营活动并办理了税务登记的各种纳税人领购使用;未办理税务登记的纳税人也可以向税务机关申请领购使用普通发票。

00:28

00:28

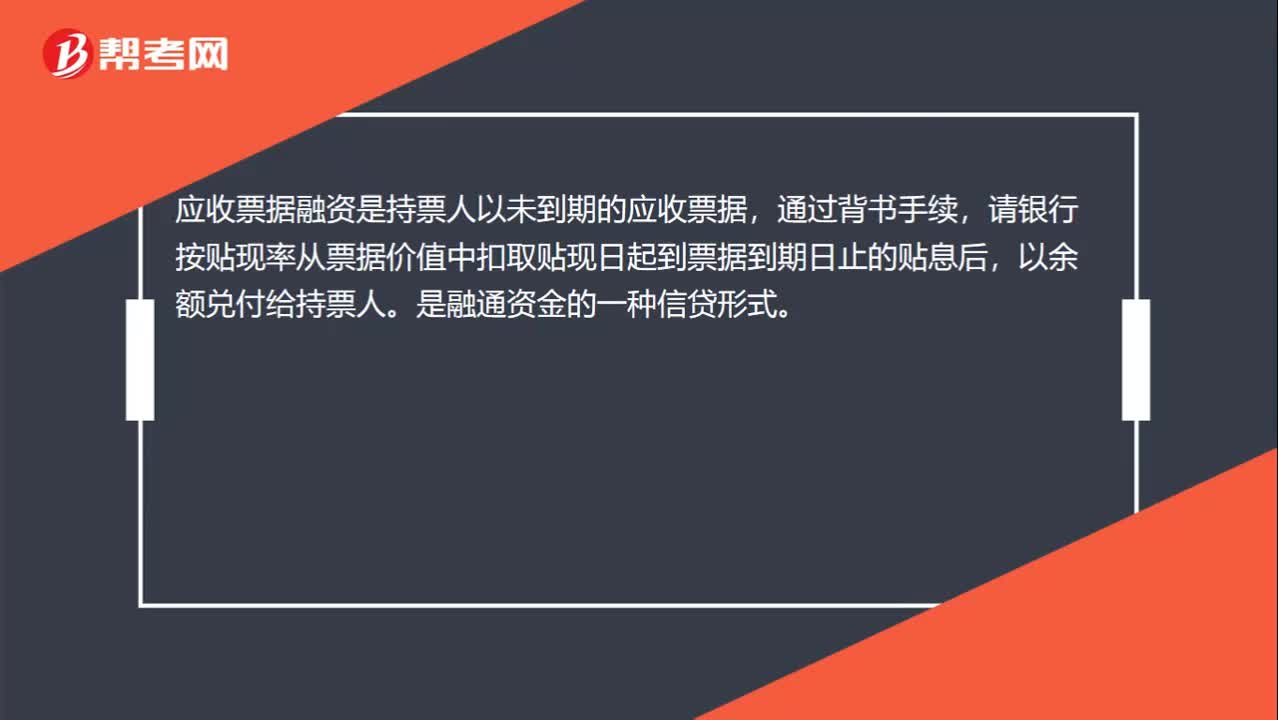

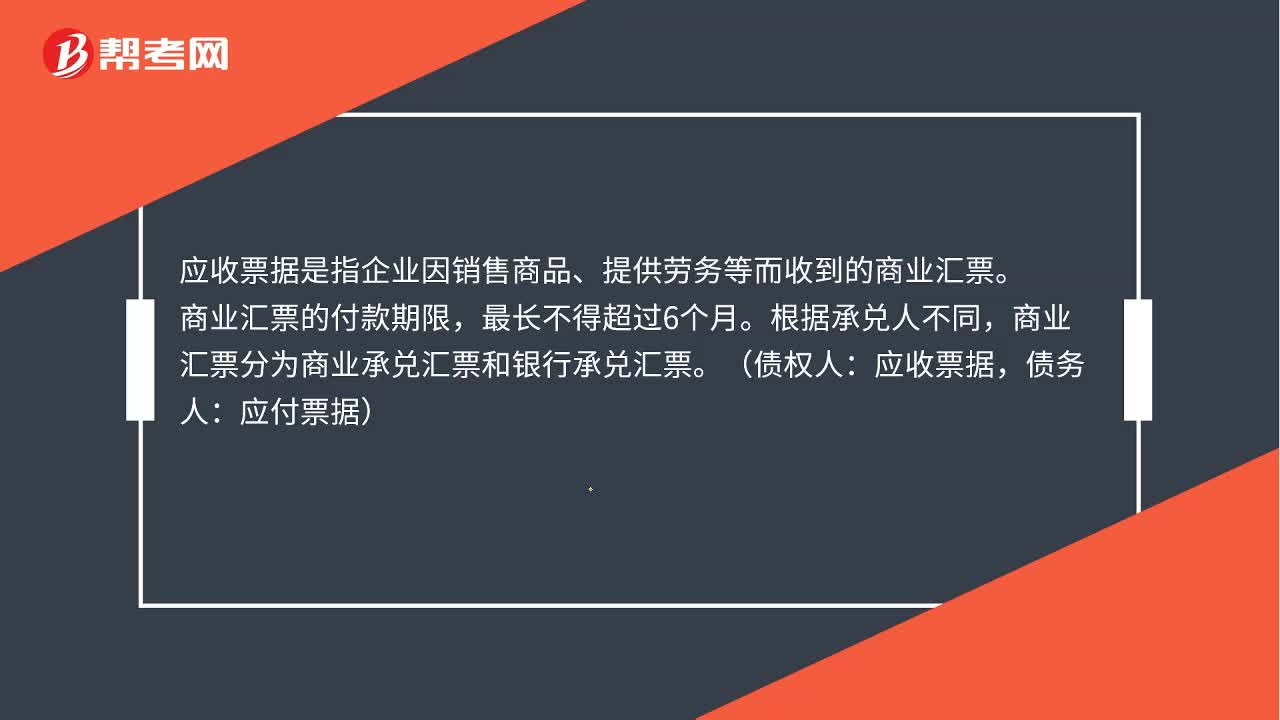

应收票据是什么?:应收票据是什么?应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。商业汇票的付款期限,最长不得超过6个月。根据承兑人不同,商业汇票分为商业承兑汇票和银行承兑汇票。(债权人:应收票据,债务人:应付票据)

00:52

00:52

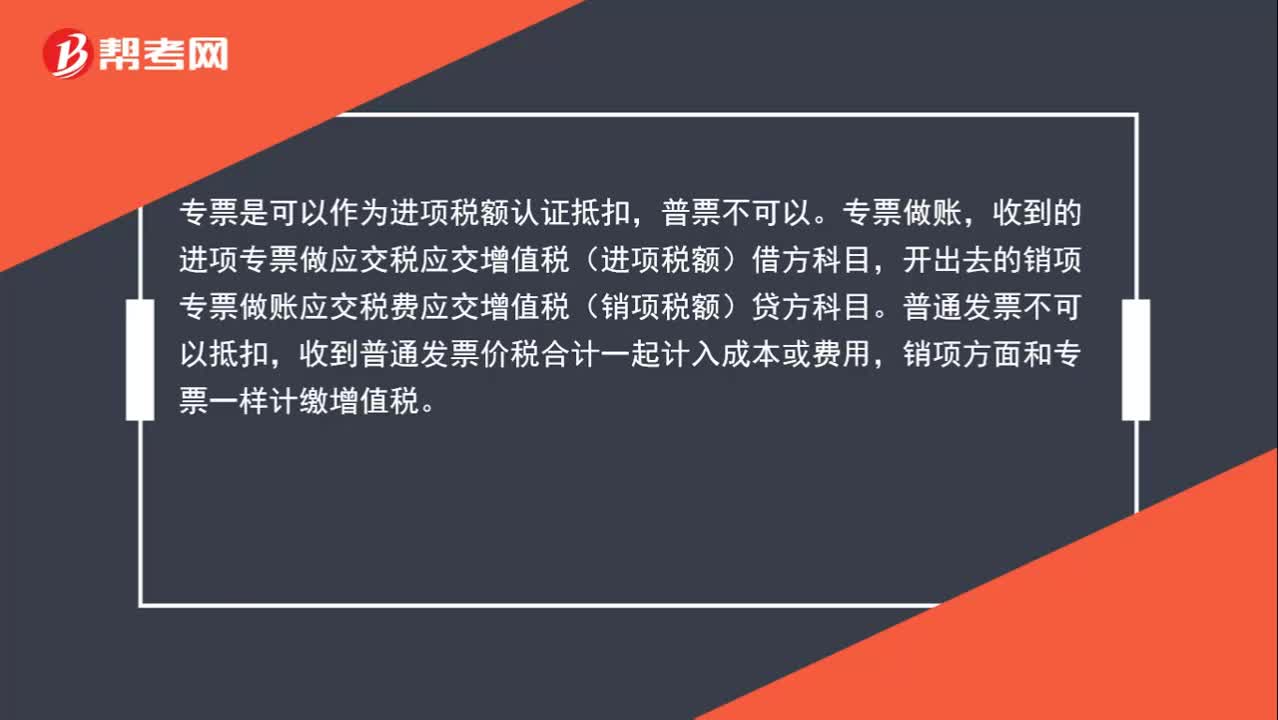

增值税专票和普票在报税时有什么区别?:增值税专票和普票在报税时有什么区别?专票是可以作为进项税额认证抵扣,普票不可以。专票做账,收到的进项专票做应交税应交增值税(进项税额)借方科目,开出去的销项专票做账应交税费应交增值税(销项税额)贷方科目。普通发票不可以抵扣,收到普通发票价税合计一起计入成本或费用,销项方面和专票一样计缴增值税。

01:00

01:00

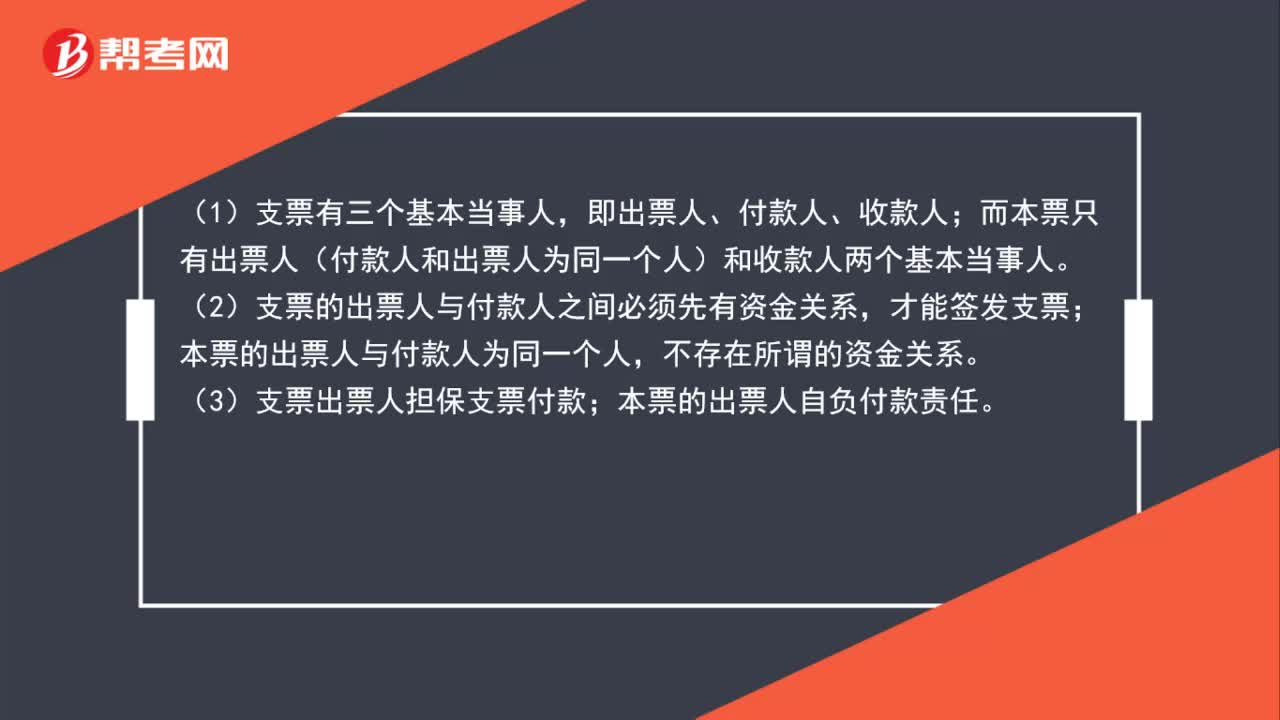

本票和支票的区别是什么?:本票和支票的区别是什么?(1)支票有三个基本当事人,即出票人、付款人、收款人;而本票只有出票人(付款人和出票人为同一个人)和收款人两个基本当事人。(2)支票的出票人与付款人之间必须先有资金关系,才能签发支票;本票的出票人与付款人为同一个人,不存在所谓的资金关系。(3)支票出票人担保支票付款;本票的出票人自负付款责任。

01:43

01:43

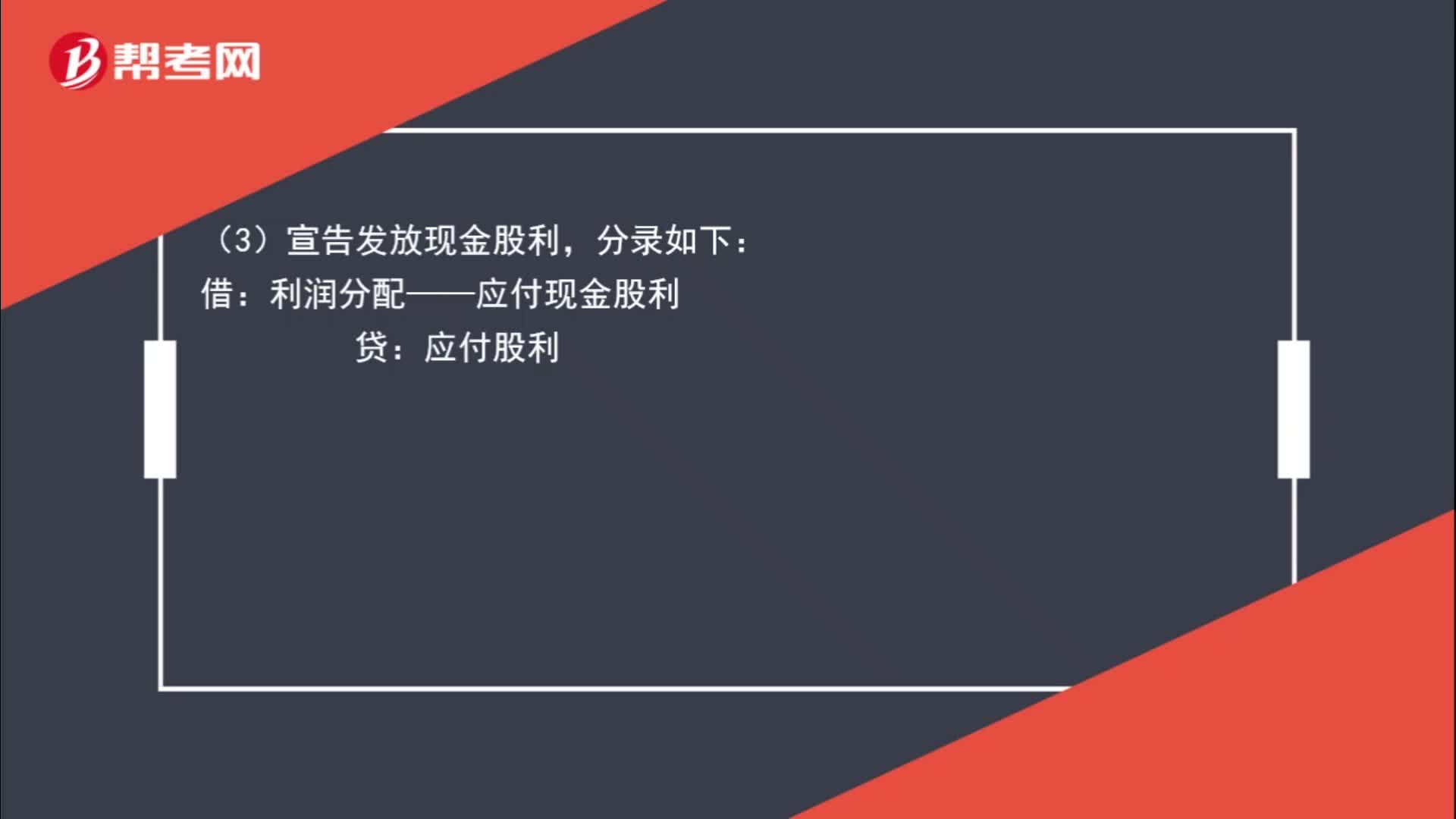

宣告发放股票股利和实际发放股票股利的区别是什么?:宣告发放股票股利和实际发放股票股利的区别是什么?不作处理。利润分配:股本:分录如下:利润分配——应付现金股利:(4)实际发放现金股利:分录如下,应付股利,投资方,(1)宣告发放股票股利:(2)实际发放股票股利:不作处理,在备查簿中登记即可:(3)宣告发放现金股利:投资收益(4)实际发放现金股利分录如下借银行存款贷应收股利

01:34

01:34

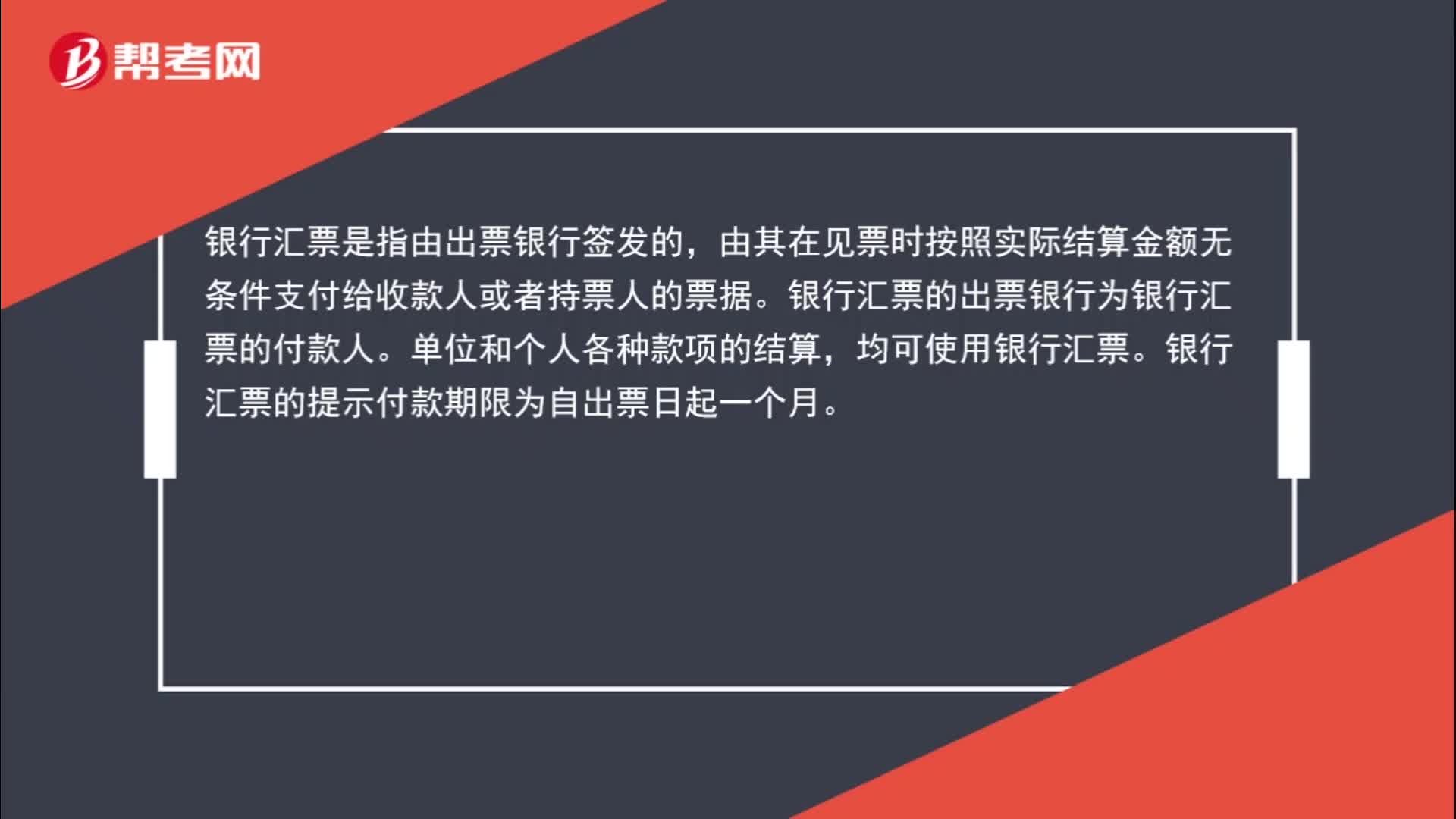

银行汇票和银行本票有什么区别?:银行汇票和银行本票有什么区别?银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。银行汇票的出票银行为银行汇票的付款人。均可使用银行汇票。银行汇票的提示付款期限为自出票日起一个月。银行本票是指银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。单位和个人在同一票据交换区域需要支付的各种款项,均可使用银行本票。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日