下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

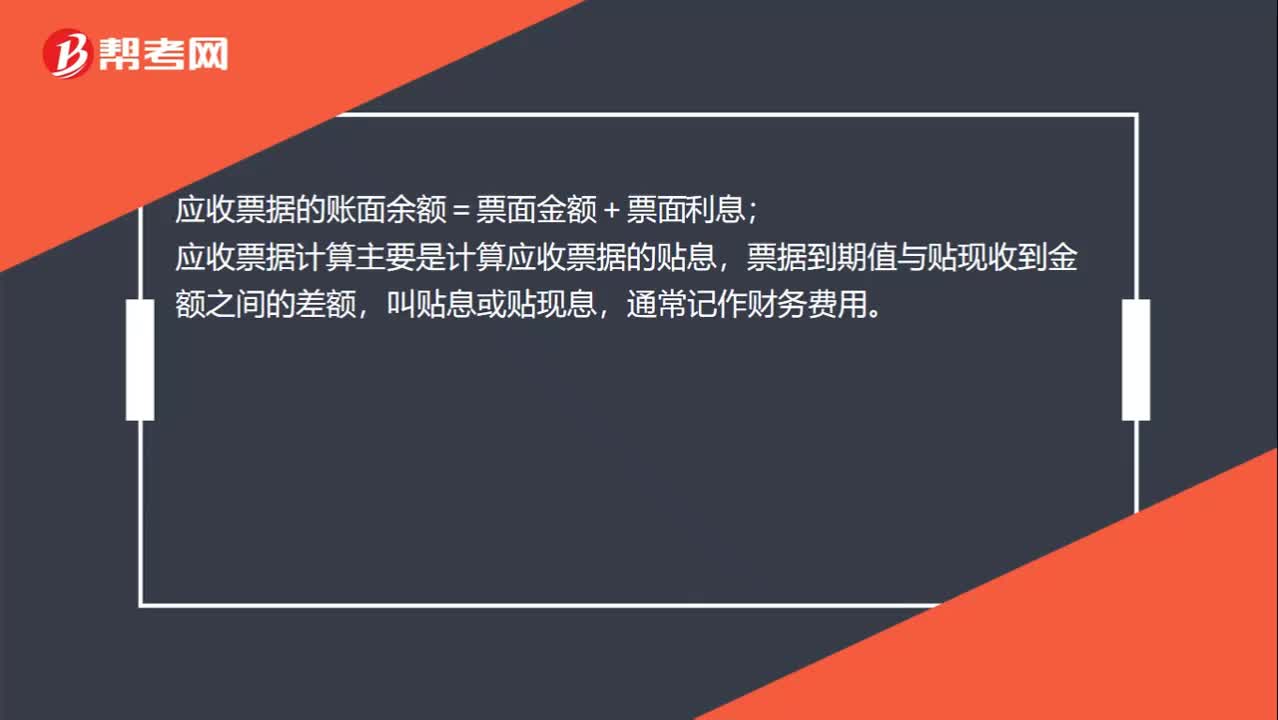

00:23应收票据是什么意思?:应收票据是什么意思?应收票据是指企业持有的未到期或未兑现的商业票据,是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,应收票据属于资产类科目。

00:28

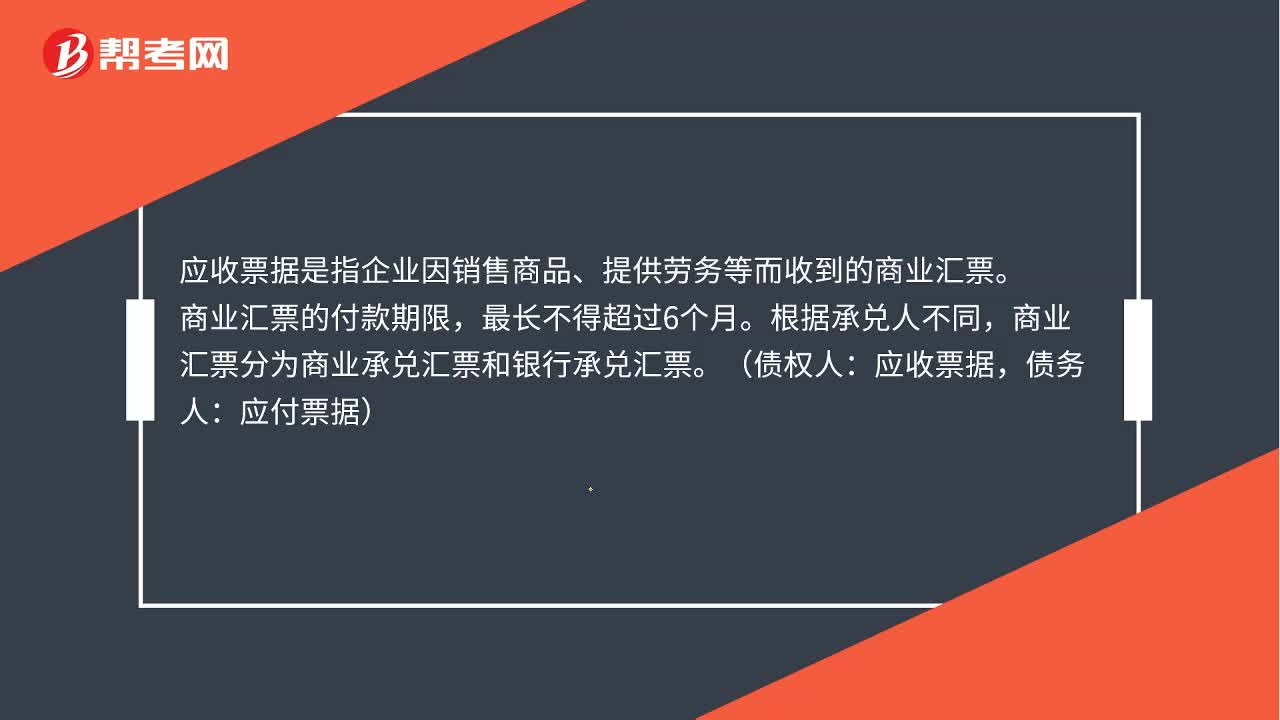

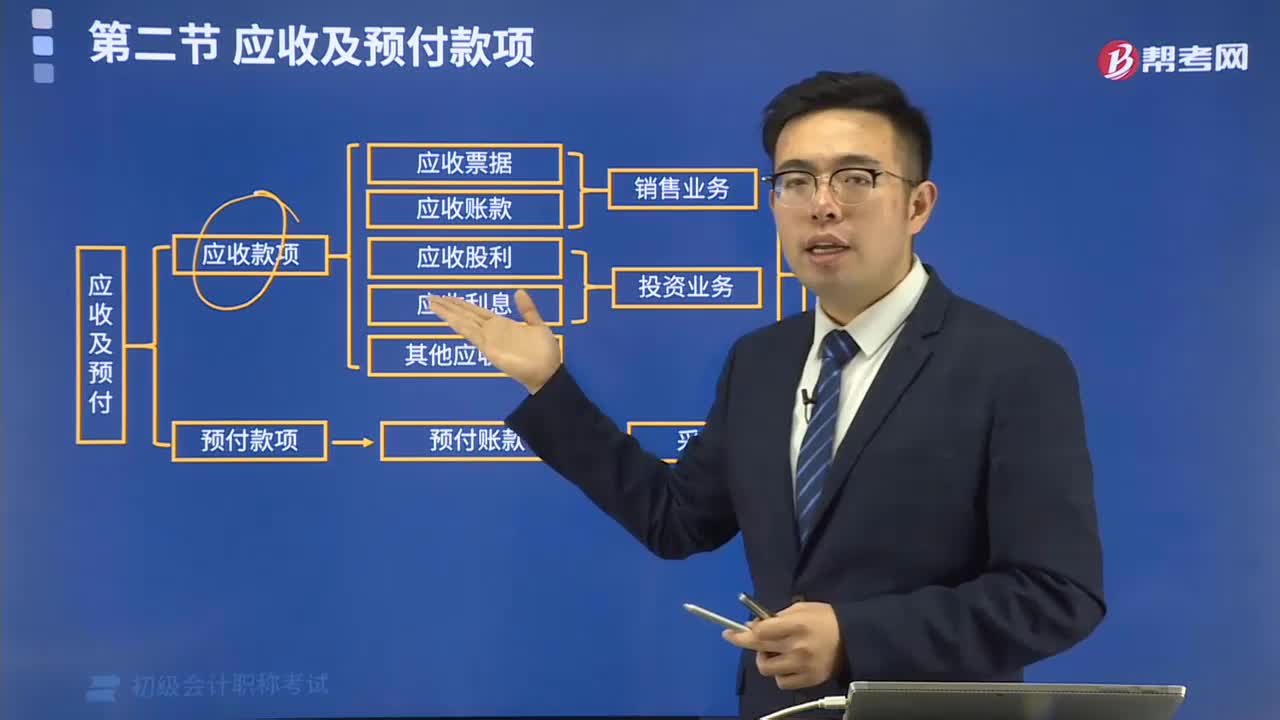

00:28应收票据是什么?:应收票据是什么?应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。商业汇票的付款期限,最长不得超过6个月。根据承兑人不同,商业汇票分为商业承兑汇票和银行承兑汇票。(债权人:应收票据,债务人:应付票据)

01:13

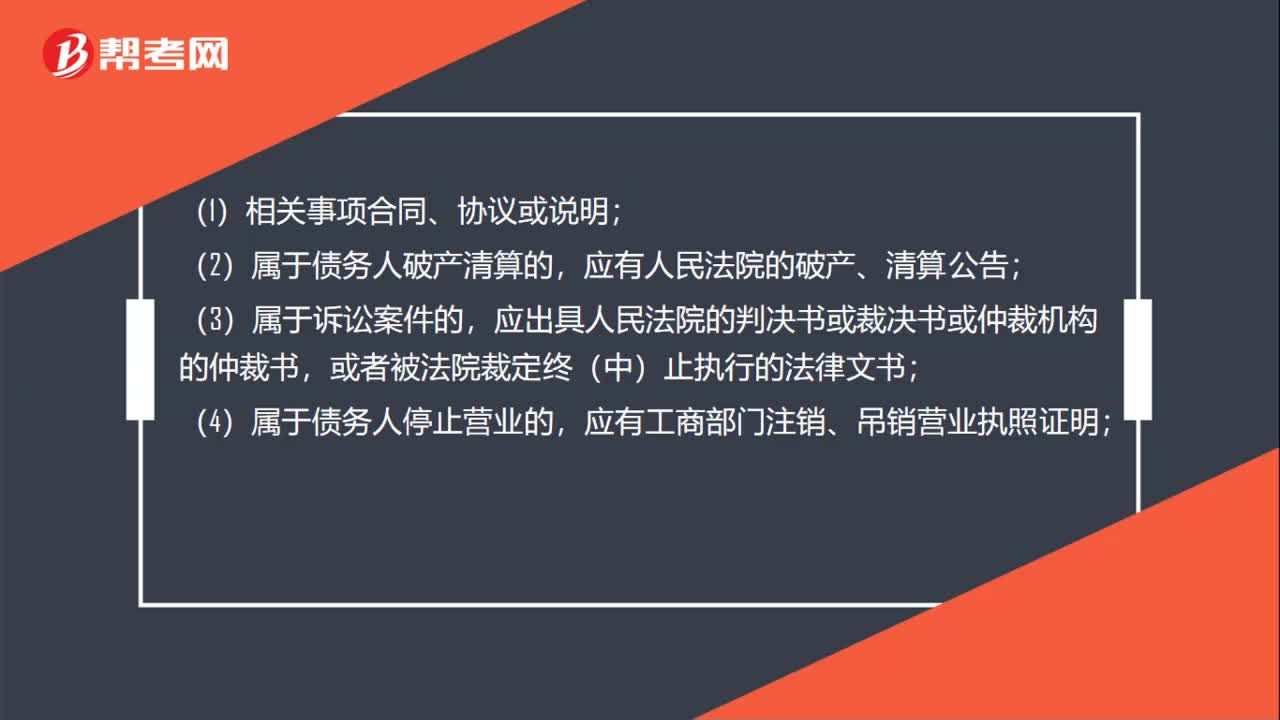

01:13企业应收及预付款项坏账损失应依据什么相关证据材料确认?:企业应收及预付款项坏账损失应依据什么相关证据材料确认?(2)属于债务人破产清算的,应有人民法院的破产、清算公告;应出具人民法院的判决书或裁决书或仲裁机构的仲裁书,或者被法院裁定终(中)止执行的法律文书;(4)属于债务人停止营业的,(5)属于债务人死亡、失踪的,应有公安机关等有关部门对债务人个人的死亡、失踪证明;应有债务重组协议及其债务人重组收益纳税情况说明;

02:04

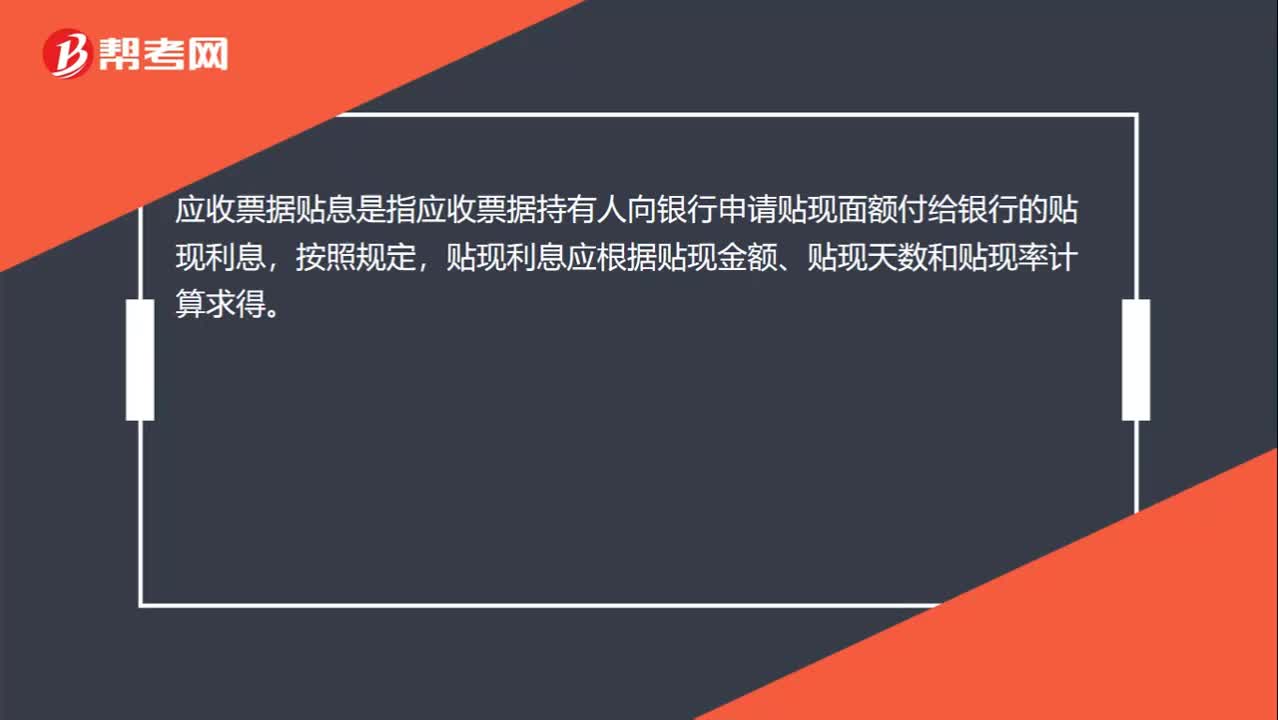

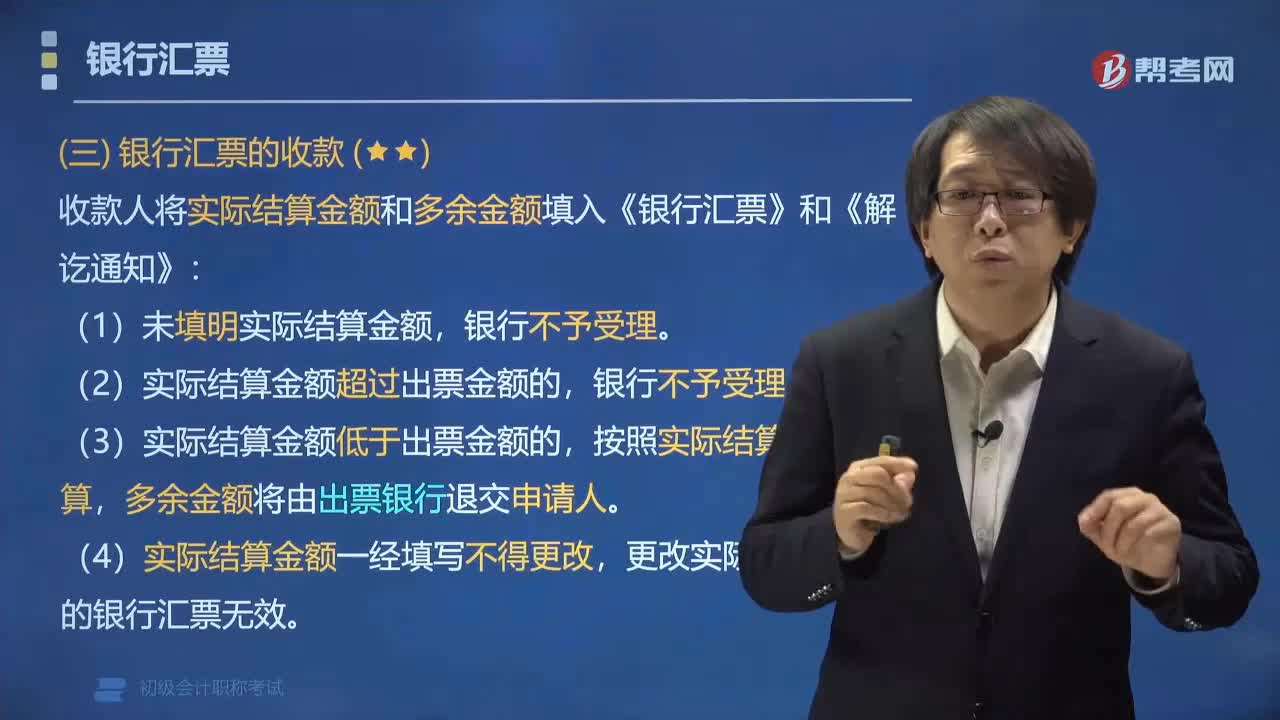

02:04收款人受理银行汇票时应该怎样做?:并将实际结算金额和多余金额填入《银行汇票》和《解讫通知》:(1)未填明实际结算金额,(2)实际结算金额超过出票金额的,(3)实际结算金额低于出票金额的,(4)实际结算金额一经填写不得更改,更改实际结算金额的银行汇票无效。【例题•单选题】银行汇票记载的金额可以有汇票金额和实际结算金额。A.汇票上记载有实际结算金额的,以实际结算金额为汇票金额,B.汇票记载汇票金额而未记载实际结算金额。

00:16

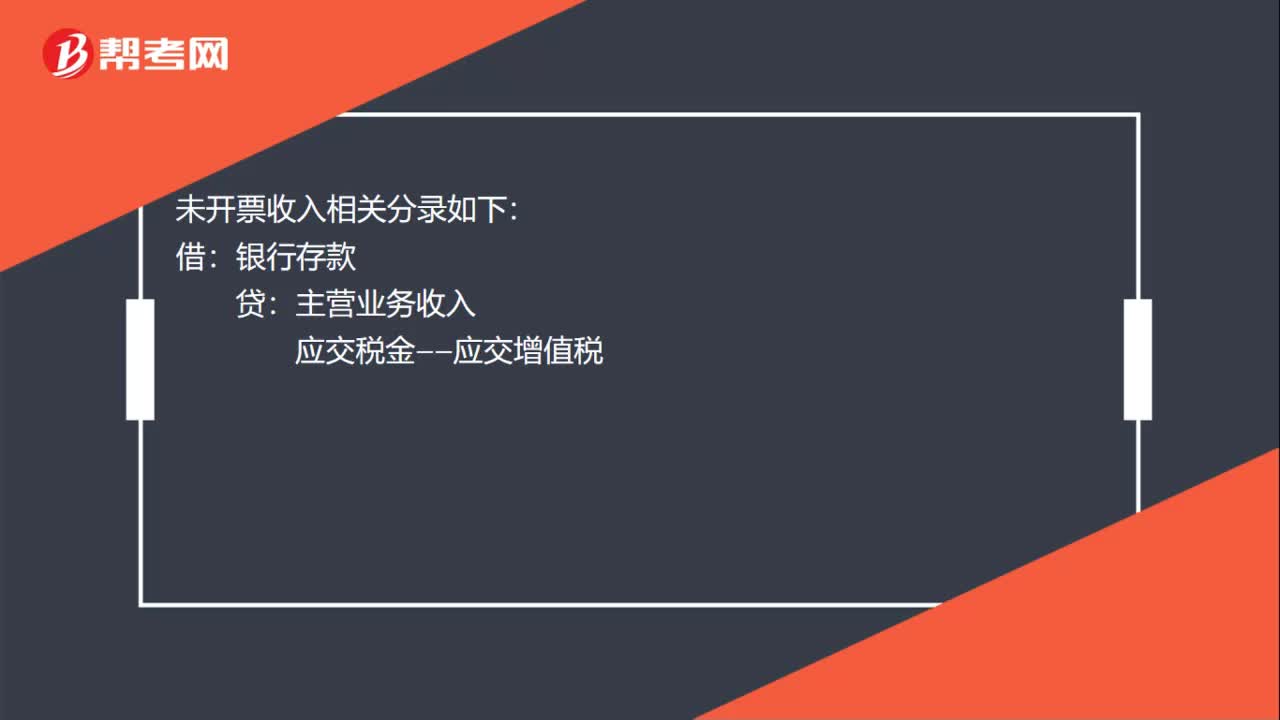

00:16不开票的收入会计怎么写记账凭证?:不开票的收入会计怎么写记账凭证?未开票收入相关分录如下:借:银行存款:贷主营业务收入应交税金——应交增值税

00:33

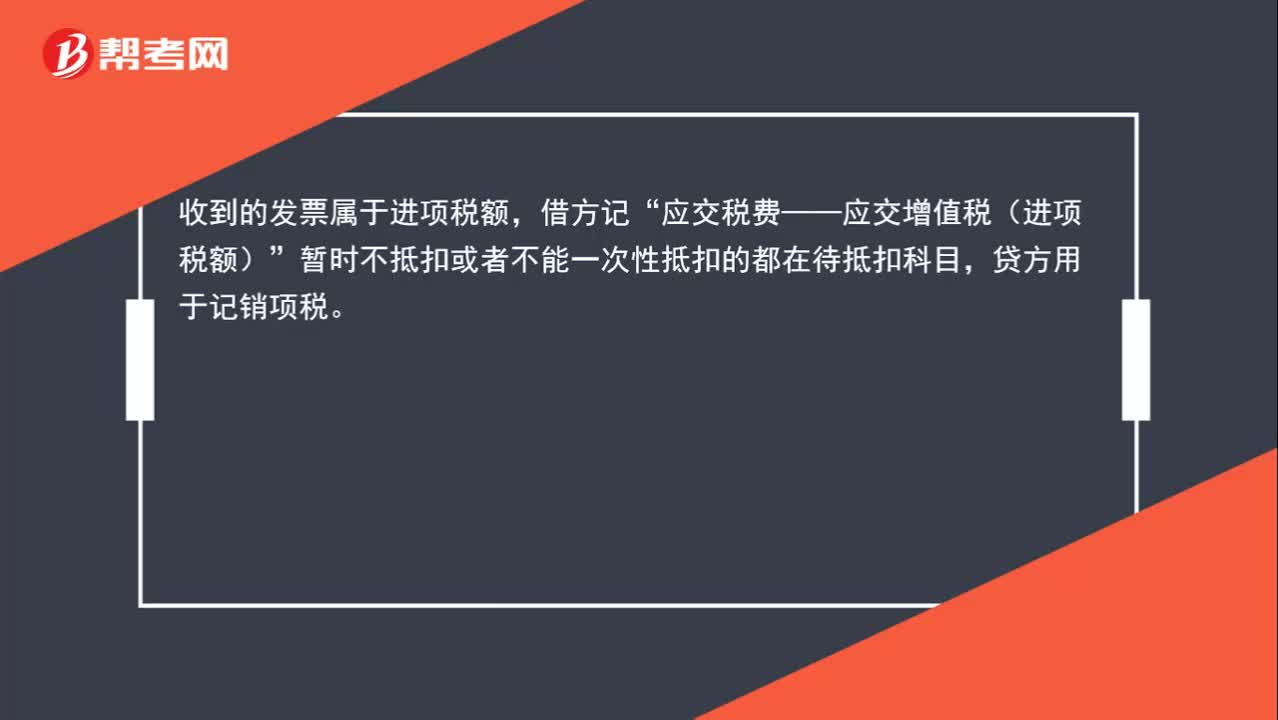

00:33收到的发票为什么计入应交税费的借方?:收到的发票为什么计入应交税费的借方?收到的发票属于进项税额,借方记“应交税费——应交增值税(进项税额)”暂时不抵扣或者不能一次性抵扣的都在待抵扣科目,贷方用于记销项税。

02:13

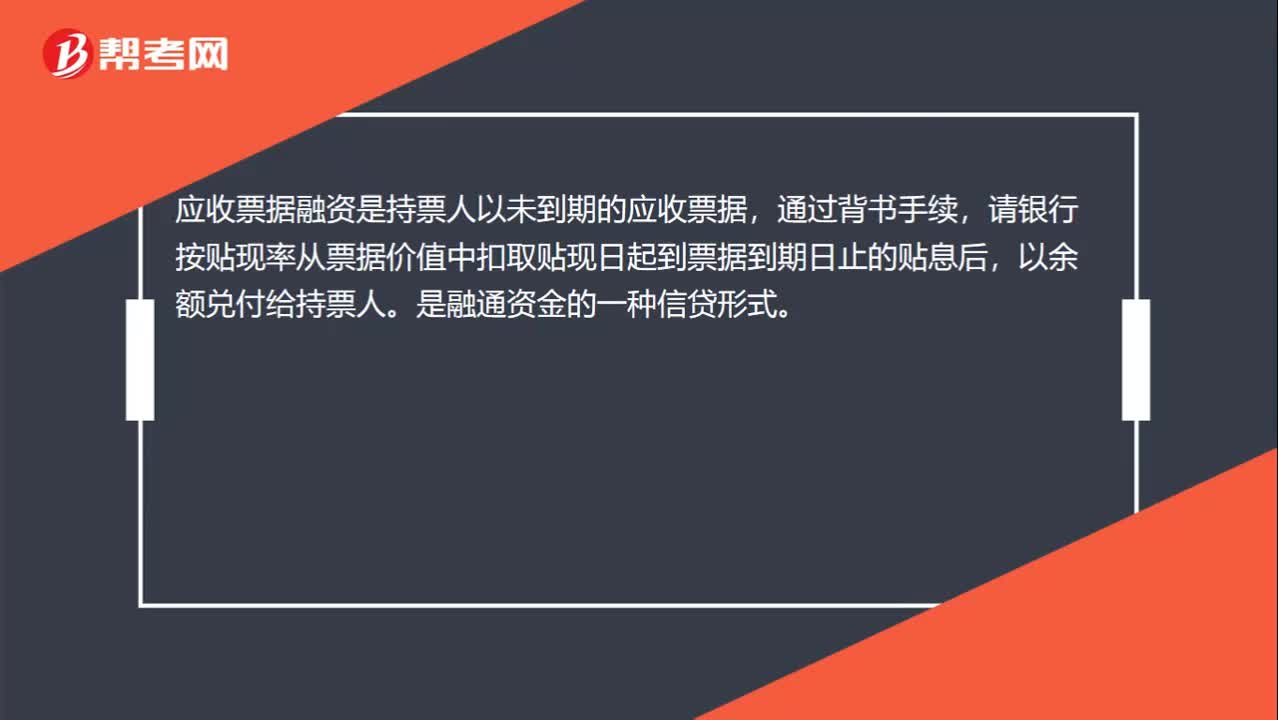

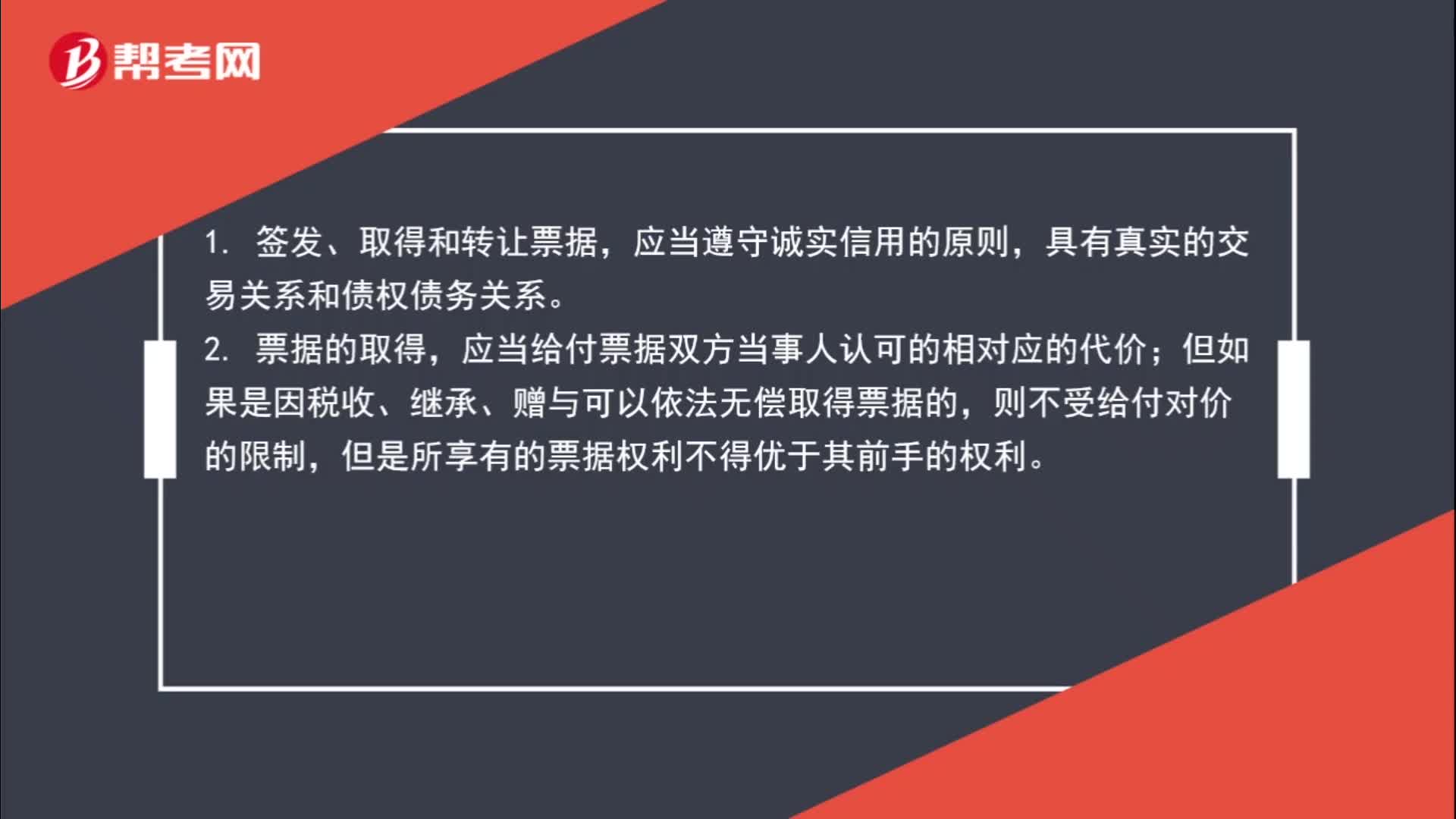

02:13关于票据的取得应遵循哪些规定?:关于票据的取得应遵循哪些规定?1. 签发、取得和转让票据,应当给付票据双方当事人认可的相对应的代价;但如果是因税收、继承、赠与可以依法无偿取得票据的,3. 取得票据但不享有票据权利的情形。出于恶意取得票据的;(2)持票人因重大过失取得不符合《票据法》规定的票据的。票据债务人可以拒绝履行义务;(2)票据债务人可以对不履行约定义务的与自己有直接债权债务关系的持票人进行抗辩。

03:52

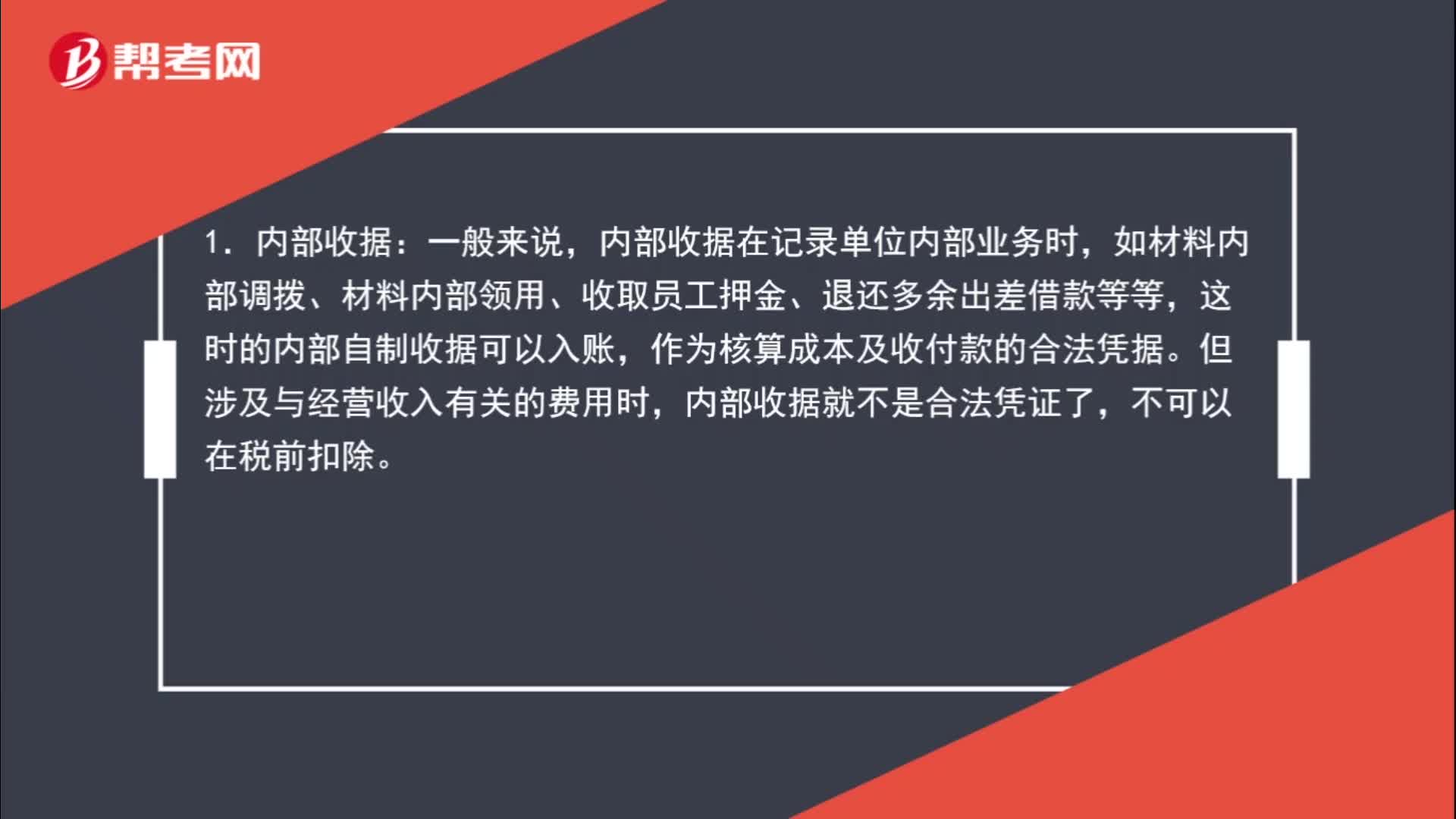

03:52除了发票外,哪些收据可以入账?:如材料内部调拨、材料内部领用、收取员工押金、退还多余出差借款等等,这时的内部自制收据可以入账,作为核算成本及收付款的合法凭据。内部收据就不是合法凭证了,一般政府部门开具的专用票据是可以税前扣除的。如医疗收据、行政机关收据等。① 由政府各部门开具的收费票据;② 由各事业部门开具的收费票据;⑥ 其他应当由财政部门管理的票据。因此应税业务开具的部队收据,不能作为合法凭证入账。

09:53

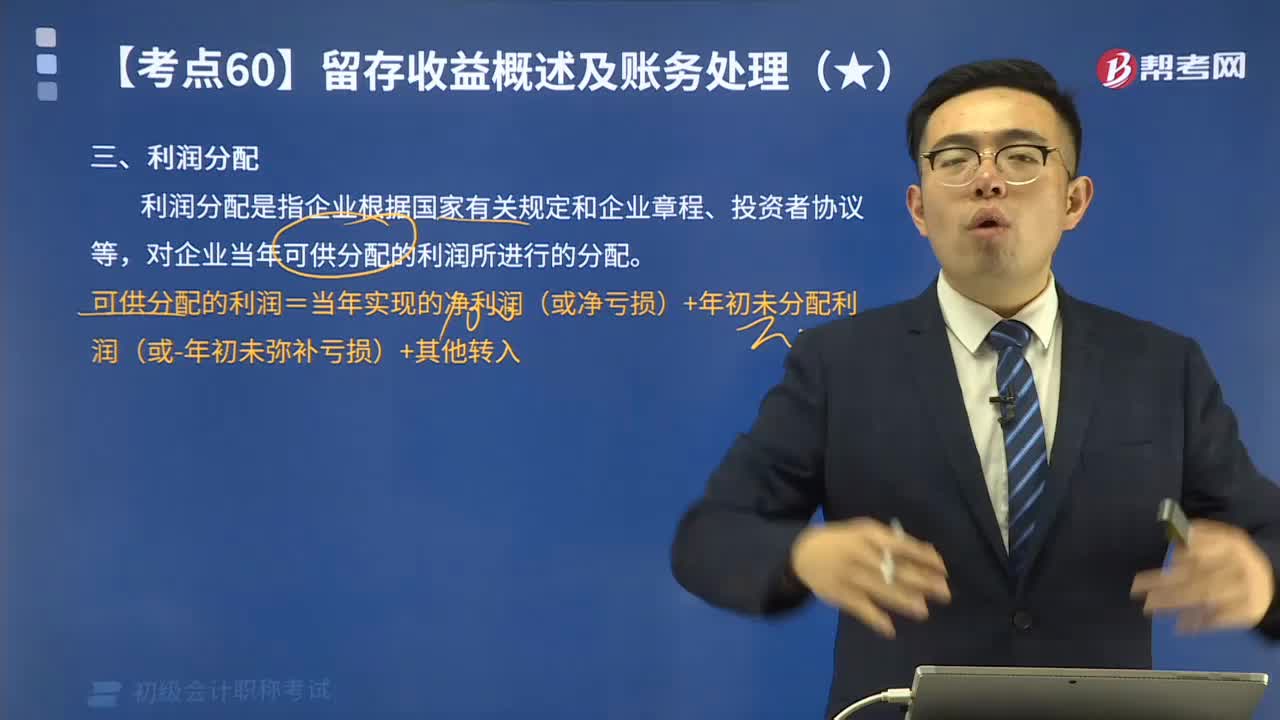

09:53什么是利润分配?其会计分录应怎样计算?:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入,若可供分配利润为负数(即累计亏损);如果可供分配利润为正数(即累计盈利)。核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)“利润分配——提取法定盈余公积,——盈余公积补亏“本年提取法定盈余公积200 000元:(2)提取法定盈余公积、宣告发放现金股利时:

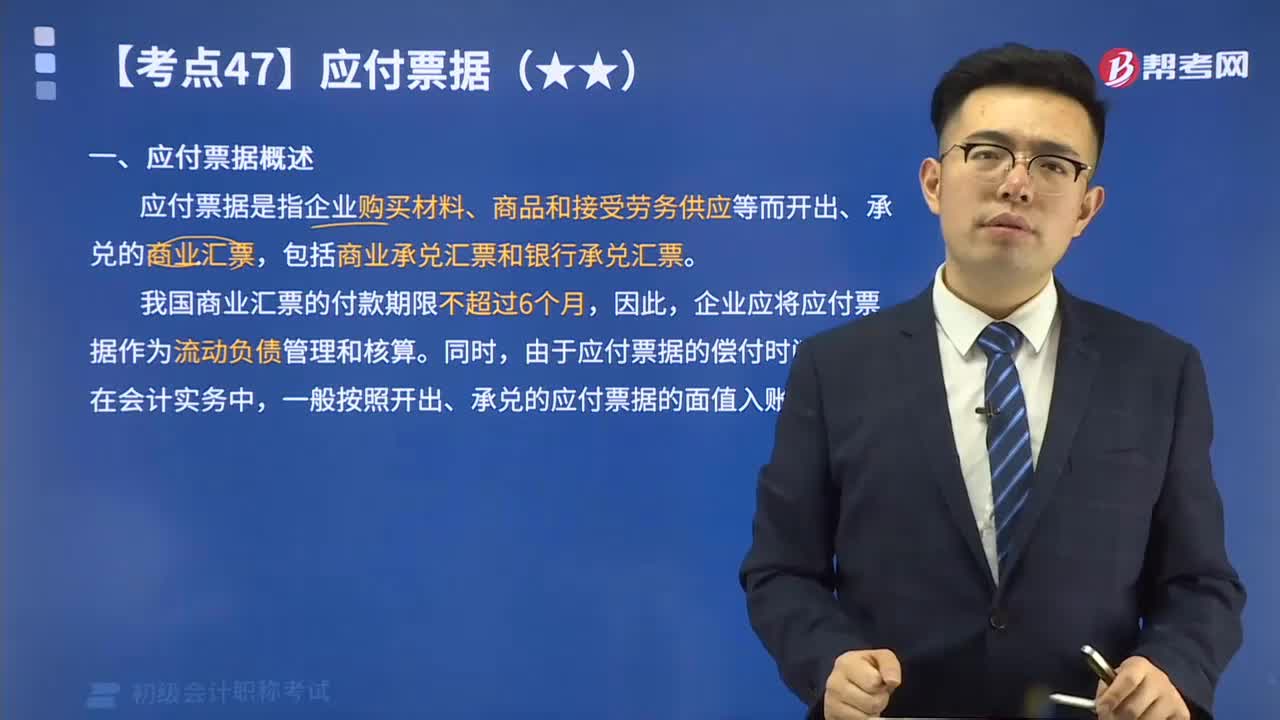

02:22

02:22带你快速了解会计的应付票据是什么?:应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。

10:59

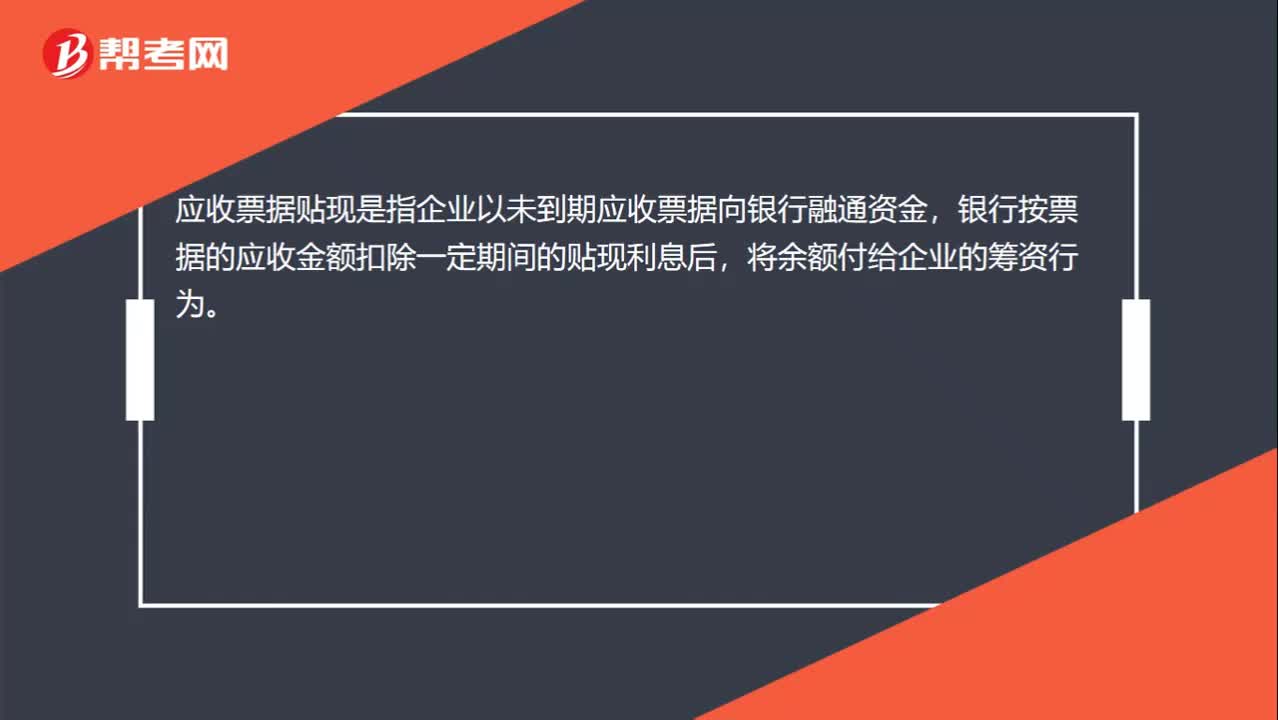

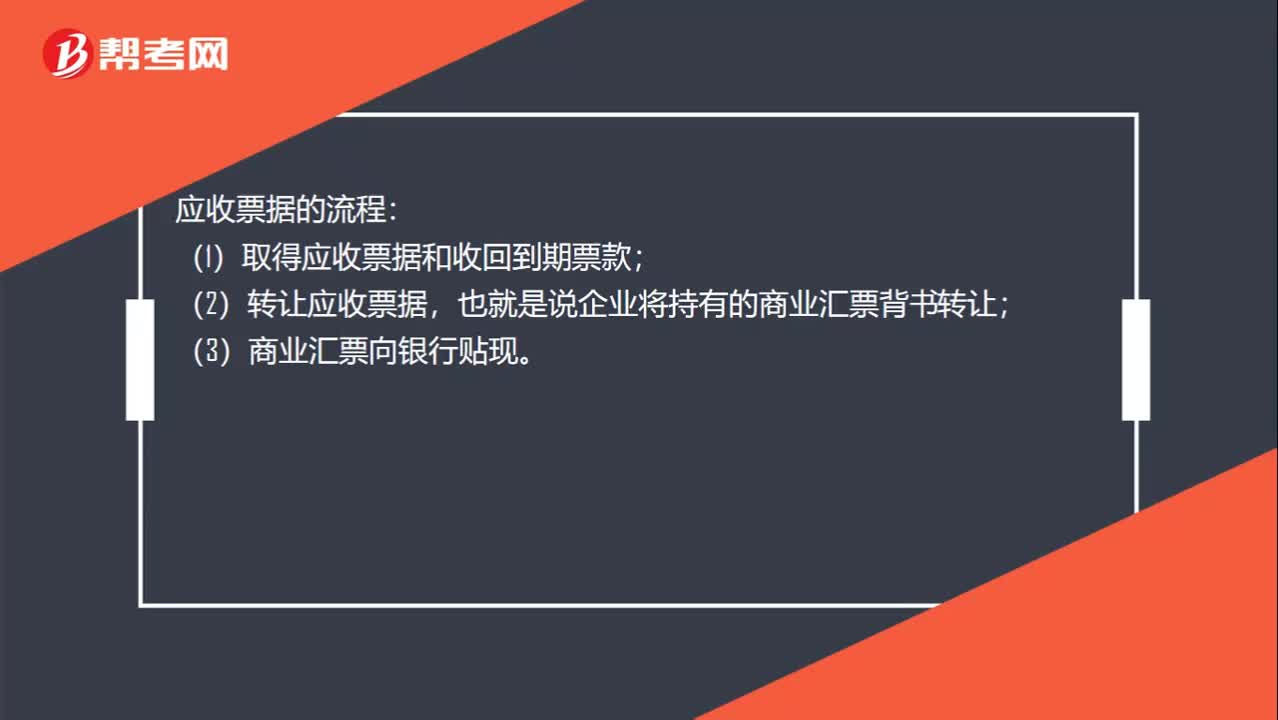

10:59应收票据概述视频解说:应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。商业汇票是一种由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

10:04

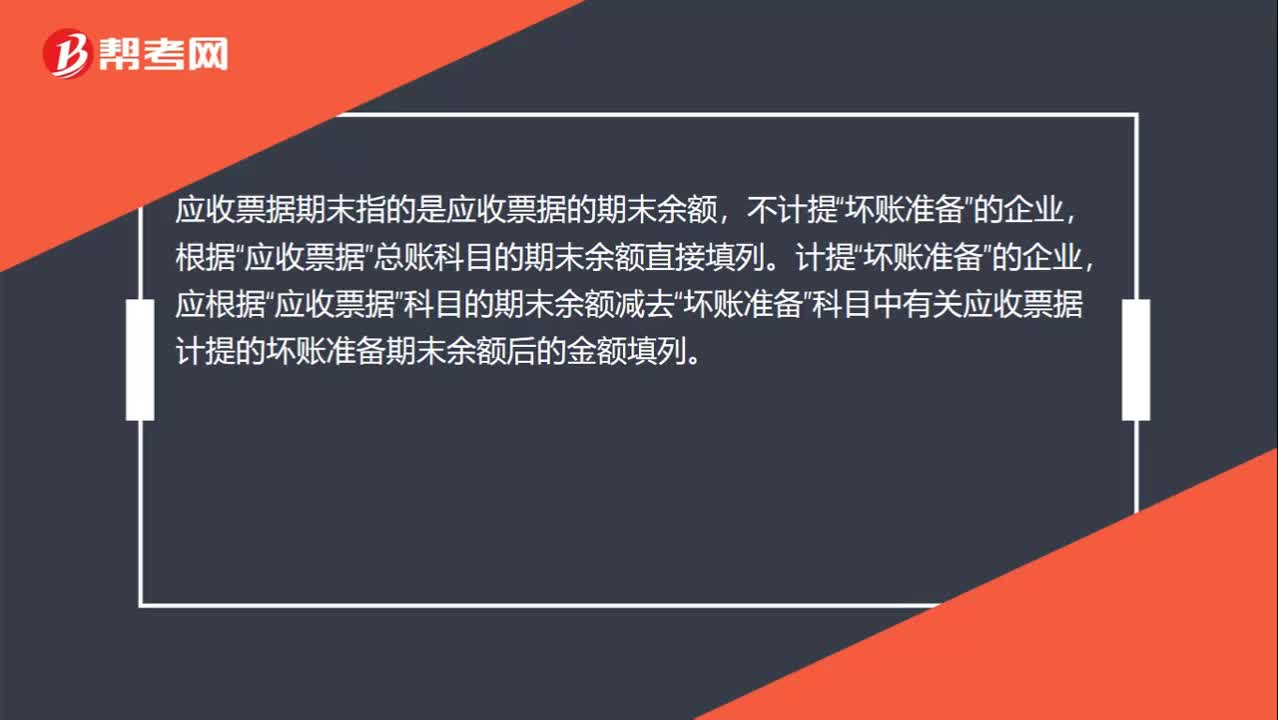

10:04来看看应收票据如何进行账务处理?:为了反映和监督应收票据取得、票款收回等情况,企业应当设置“ 应收票据 ”科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日