下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:05

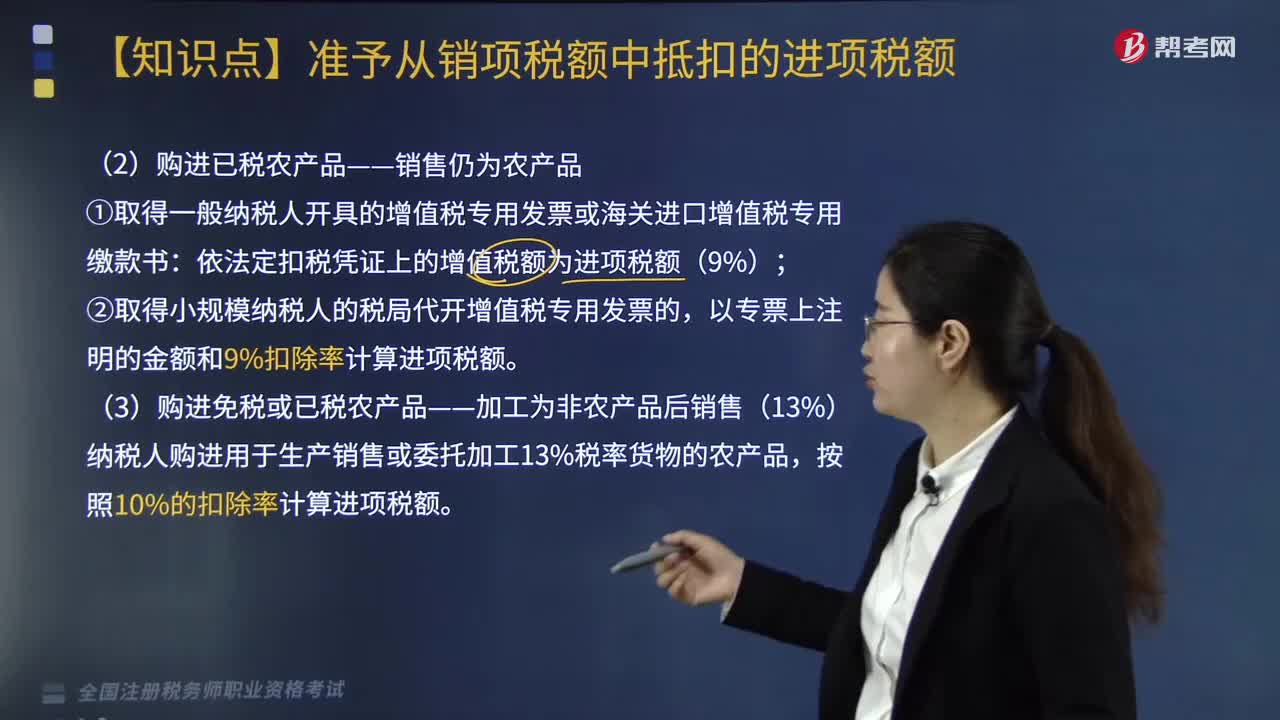

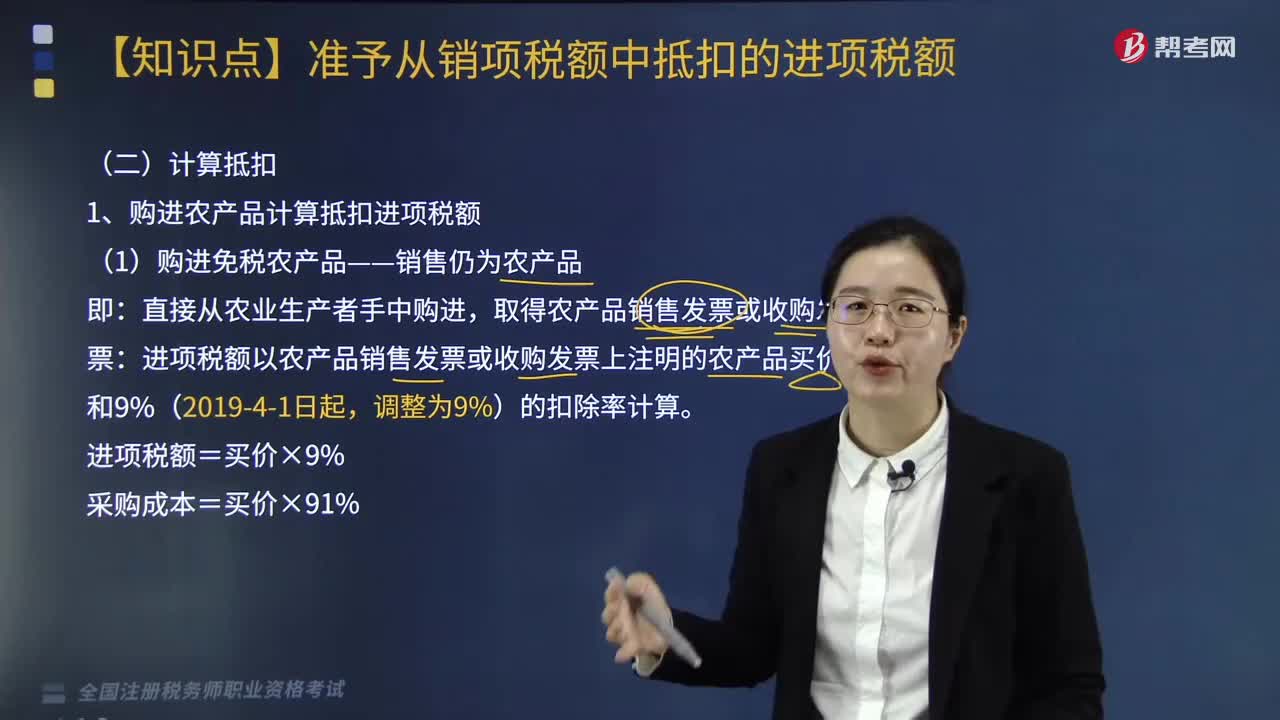

04:05购进免税农产品如何计算进项税额?:购进免税农产品如何计算进项税额?取得农产品销售发票或收购发票:进项税额以农产品销售发票或收购发票上注明的农产品买价和9%(2019-4-1日起,进项税额=买价×9%,采购成本=买价×91%,下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·计算题】甲超市为一般纳税人;销售发票注明价款为60000元。还从某果品公司(一般纳税人)购进水果:取得增值税专用发票上注明销售额300000元。

07:42

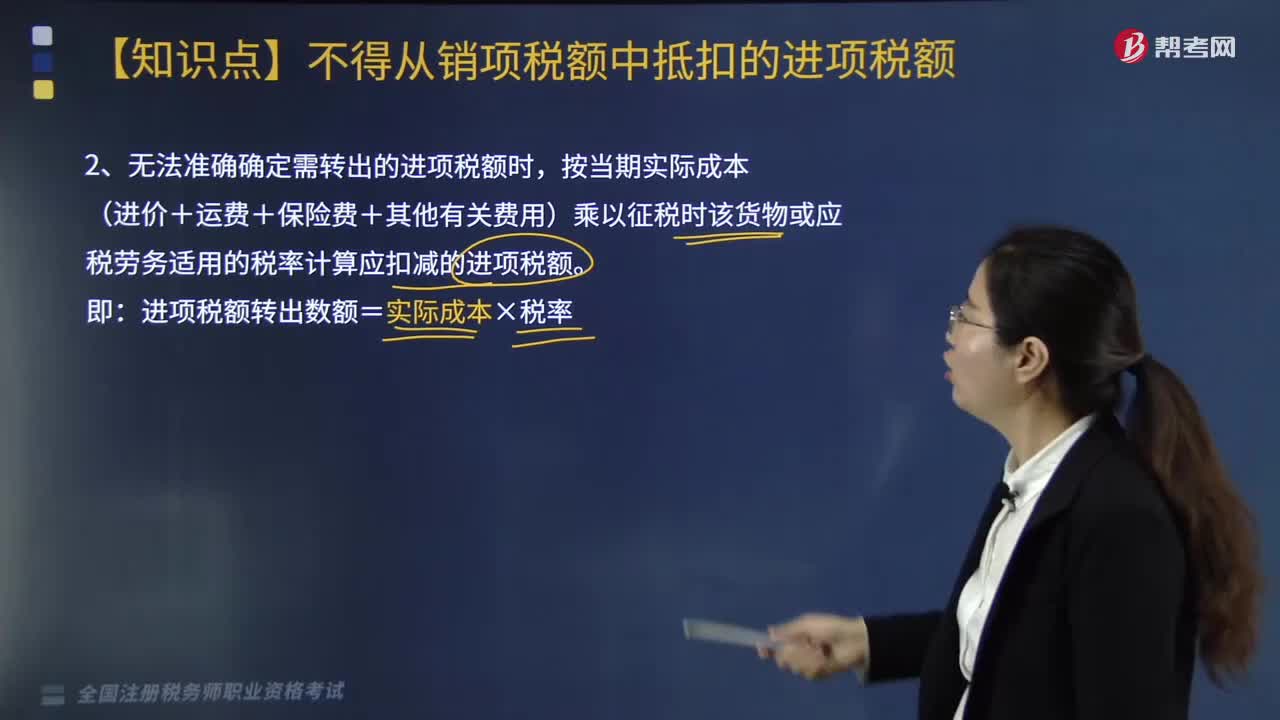

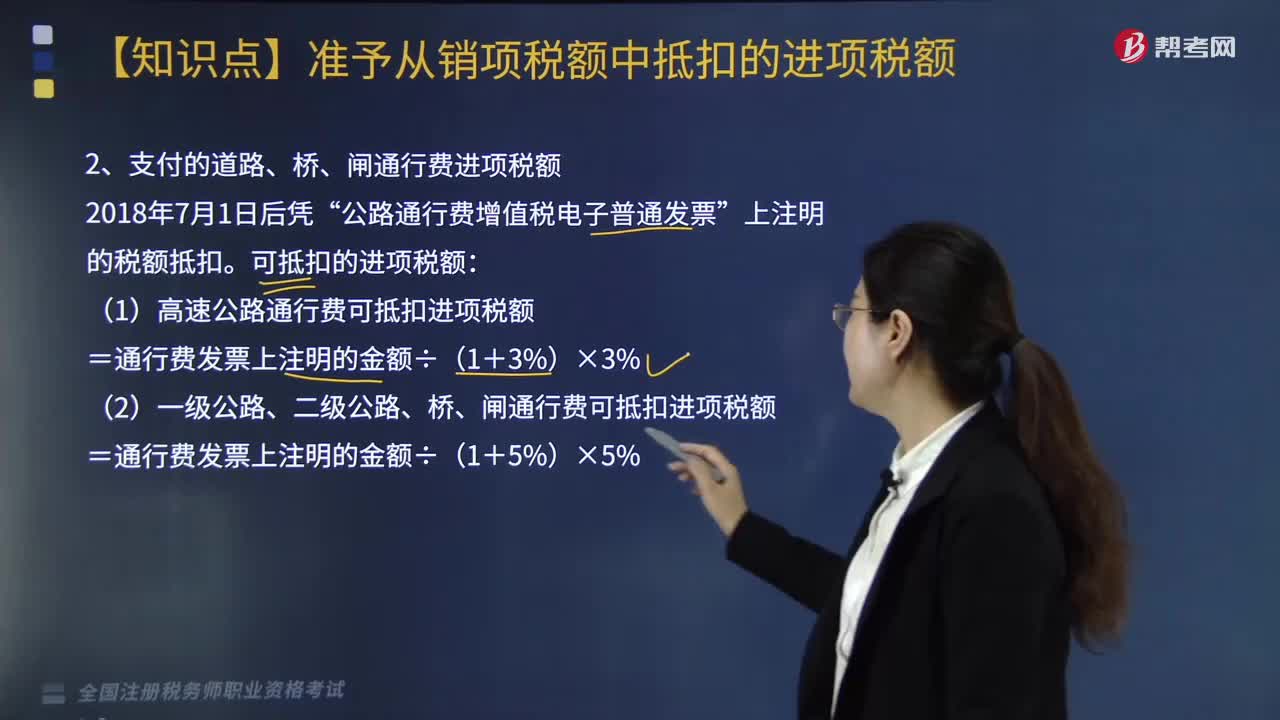

07:42什么是进项税额?:进项税额是纳税人购进货物、加工修理修配劳务、服务、无形资产、不动产,支付或者负担的增值税额。它与销售方收取的销项税额相对应。一、准予抵扣的进项税额汇总:法定扣税凭证上的增值税税额:2. 计算抵扣。(2)道路通行费抵扣。(3)购进旅客运输服务抵扣(新):取消分期抵扣(新):生产、生活性服务业纳税人按照当期可抵扣进项税额可加计10%。【例题·计算题节选】某食品加工企业为增值税一般纳税人。

03:06

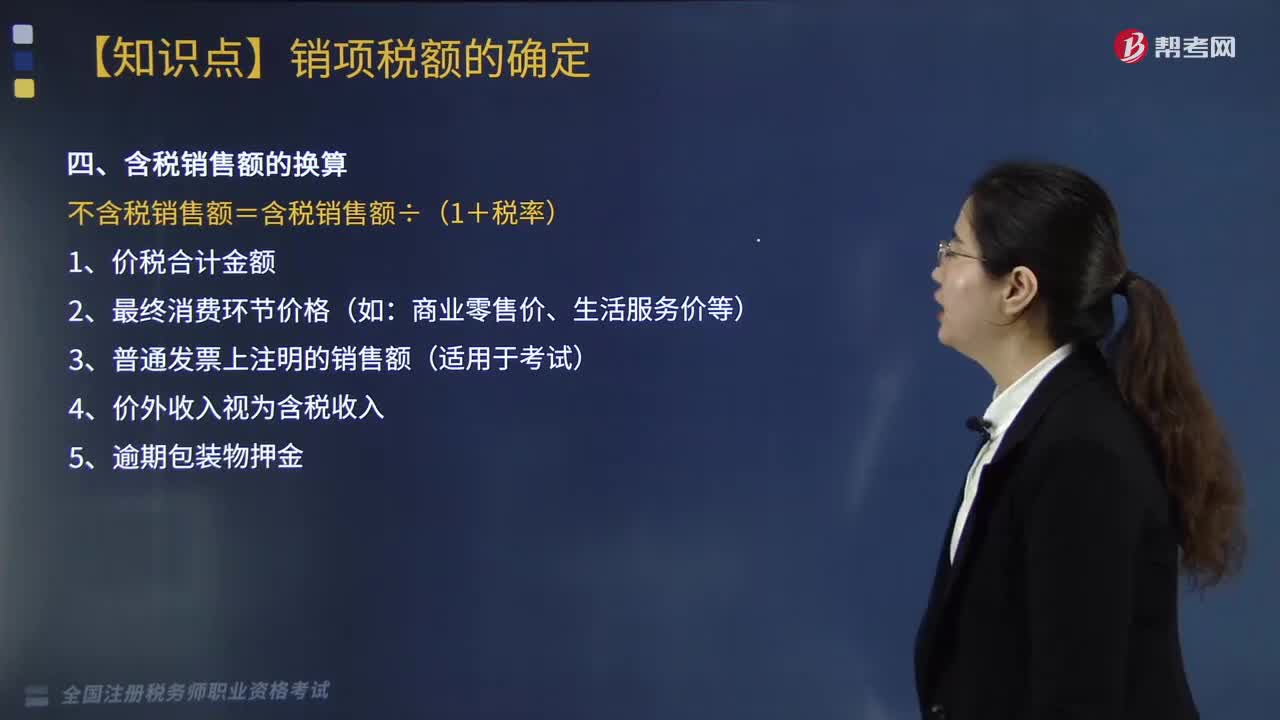

03:06含税销售额如何换算?:含税销售额如何换算?含税销售额换算方式如下:不含税销售额=含税销售额÷(1+税率)。商业零售价、生活服务价等)。3.普通发票上注明的销售额(适用于考试)。4.价外收入视为含税收入。下面是针对税务师税法Ⅰ考试的知识点举出的例题,某运输公司(增值税一般纳税人)为灾区无偿提供运输服务,发生运输服务成本2万元,当月为A企业提供运输服务。该运输公司当月上述业务的销项税额( )万元。

05:14

05:14如何确定增值税税率的基本原则和类型?:如何确定增值税税率的基本原则和类型?确定增值税税率的基本原则,这是由增值税实行税款抵扣的计税方法以及其中性税收的特征所决定的。必然带来在计算增值税时需要划分销售的货物属于哪一档税率的问题,多税率会使增值税的计算极为复杂,特别是对经营货物品种繁多的商业企业采用多税率,凡实行增值税的国家都尽量减少税率档次。多税率会使增值税失去中性税收的特征。

04:38

04:38增值税的法定免税项目有哪些?:增值税的法定免税项目有7项,指农业生产者销售的自产农产品免征增值税。对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发的仪器设备和教学用品,免征进口关税和进口环节增值税、消费税;免征进口环节增值税。【链接】个人销售不动产不是一律免税。1.对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税,其他粮食企业经营粮食一律征收增值税。

03:52

03:52不征收增值税的项目有哪些?:不征收增值税的项目有哪些?1.纳税人资产重组有关增值税问题,将全部或部分实物资产以及与其相关的债权、债务和劳动力一并转让给其他单位和个人,转让的货物不征收增值税,2.纳税人取得中央财政补贴有关增值税问题。(1)纳税人取得的中央财政补贴,不属于增值税应税收入。(2)燃油电厂从政府财政专户取得的发电补贴不属于增值税规定的价外费用,3.试点纳税人根据国家指令无偿提供的铁路运输服务、航空运输服务。

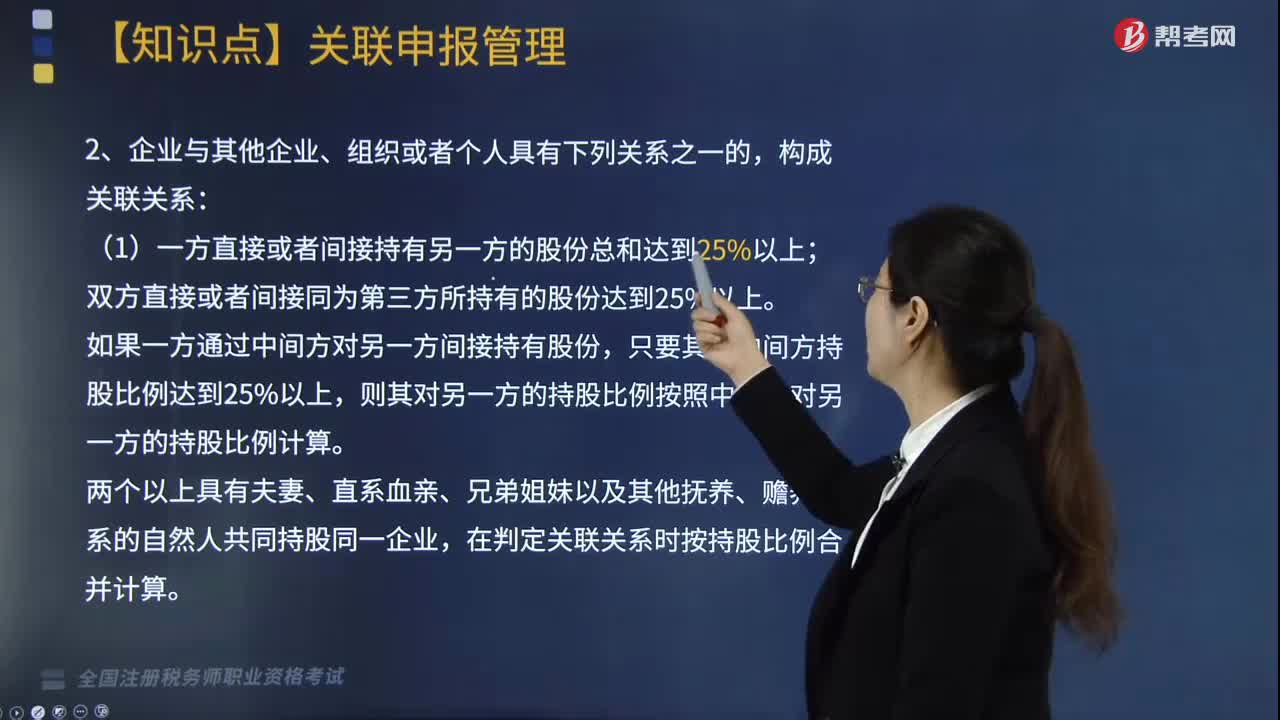

06:48

06:48企业所得税如何进行关联申报?:应当就其与关联方之间的业务往来进行关联申报。双方直接或者间接同为第三方所持有的股份达到25%以上。在判定关联关系时按持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股,虽持股比例未达到上述第1项规定,仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上述第(1)-(5)项关系的。

01:51

01:51非居民企业如何计算应纳税额?:非居民企业如何计算应纳税额?应当就其来源于中国境内的所得缴纳企业所得税。1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额减除财产净值后的余额为应纳税所得额;参照前两项规定的方法计算应纳税所得额。【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

07:49

07:49境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额。抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率,抵免限额=境外应纳税所得额×中国企业所得税税率。

02:46

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

04:36

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日