下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应纳税额的计算

一、一般纳税人应纳税额的计算

应纳税额=当期销项税额-当期进项税额

(一)计算应纳税额的时间界定:

1.销项税额时间界定:

关于销项税额的"当期"规定(即纳税义务发生时间)--总的要求是:销项税计算当期不得滞后。

【提示】注册税务师考试中,此考点为应用型考核点。

增值税纳税义务发生时间有以下两个方面:销售货物或应税劳务,为收讫销售款或取得索取销售款凭据的当天;先开具发票的,为开具发票的当天;进口货物,为报关进口的当天。

具体时间:教材第九节"增值税纳税人义务发生时间"

(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售额或取得索取销售额的凭据的当天。

(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天。

(3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天。

(4)采取预收货款方式销售货物,为货物发出的当天。但生产销售、生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。

(5)委托其他纳税人代销货物,为收到代销单位销售的代销清单的当天;纳税人以代销方式销售货物,在收到代销清单前已收到全部或部分货款的,其纳税义务发生时间为收到全部或部分货款的当天;对于发出代销商品超过180天仍未收到代销清单及货款的,视同销售实现,一律征收增值税,其纳税义务发生时间为发出代销商品满180天的当天。

(6)销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天

(7)纳税人发生视同销售货物行为,为货物移送的当天。

2.进项税额抵扣时限

(1)增值税专用发票、公路内河货物运输业统一发票和机动车销售统一发票,应在开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。

(2)实行海关进口增值税专用缴款书"先比对后抵扣"管理办法的增值税一般纳税人取得2010年1月1日以后开具的海关缴款书,应在开具之日起180日内向主管税务机关报送《海关完税凭证抵扣清单》申请稽核比对。

(3)扣税凭证丢失后进项税额的抵扣(了解)

(二)扣减当期销项税额

因销货退回或折让而退还给购买方的增值税,扣减当期销项税额。

(三)扣减当期进项税额

1.进货退回或折让

因进货退回或折让而从销货方收回的增值税,从当期进项税额中扣减;如不扣减,造成进项税额虚增,不纳或少缴增值税,按偷税论处。

2.商业企业向供货方收取的返还收入税务处理

对商业企业向供货方收取的与商品销售量、销售额挂钩的各种返还收入,均应按平销返利行为的有关规定冲减当期增值税进项税额。

冲减进项税额的计算公式为:

当期应冲减的进项税额=当期取得的返还资金÷(1+所购进货物适用增值税税率)×所购进货物适用增值税税率

商业企业向供货方收取的各种返还收入,一律不得开具增值税专用发票。

59

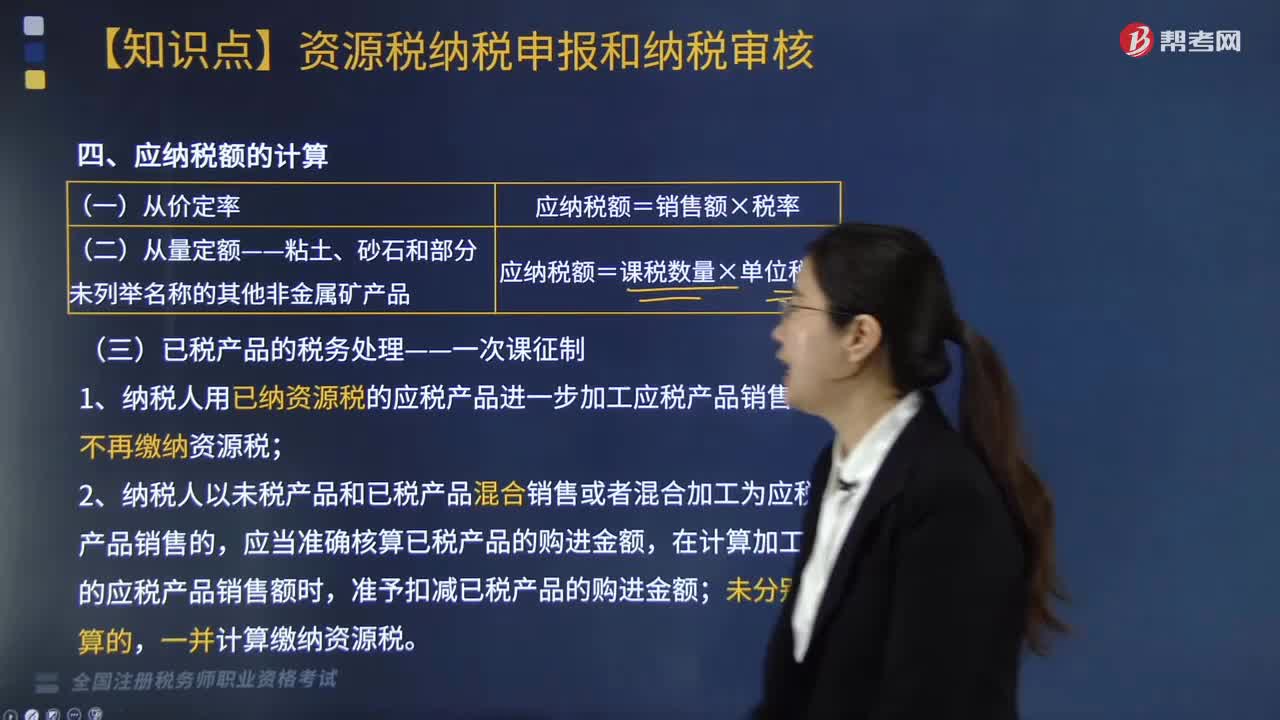

59资源税应纳税额如何计算?:资源税应纳税额如何计算?

183

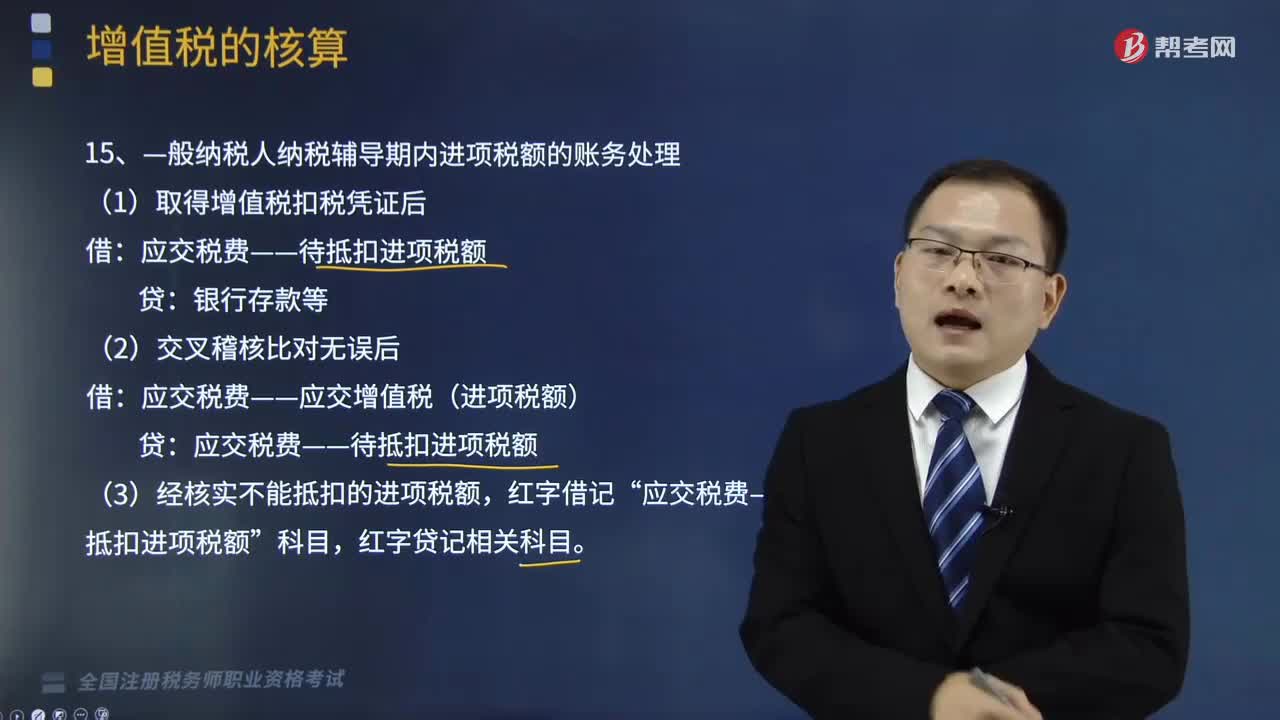

183—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?:—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。1.—般纳税人纳税辅导期内进项税额的账务处理:(1)取得增值税扣税凭证后:应交税费——应交增值税(进项税额)。(3)经核实不能抵扣的进项税额。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料