下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

进口货物增值税应纳税额

(一)进口货物征税的纳税人:对报关进口的货物,以进口货物的收货人或办理报关手续的单位和个人为进口货物的纳税人。

【考题·单选题】(2011年)甲进出口公司代理乙工业企业进口设备,同时委托丙货运代理人办理托运手续,海关进口增值税专用缴款书上的缴款单位是甲进出口公司。该进口设备的增值税纳税人是( )。

A.甲进出口公司

B.乙工业企业

C.丙货运代理人

D.国外销售商

『正确答案』A

(二)进口货物征税范围

(三)进口货物的适用税率

(四)进口货物应纳税额的计算

纳税人进口货物,按照组成计税价格和增值税暂行条例规定的税率计算应纳税额,不得抵扣任何税额。

1.计算公式:

组成计税价格=关税完税价格+关税+(消费税)

应纳税额=组成计税价格×税率

2.注意问题:

(1)进口环节应纳增值税:不得抵扣任何税额(包括在国外已纳的任何税额)

(2)进口环节已纳增值税:符合抵扣范围的,可以凭海关的专用缴款书作为进项税额抵扣。

【教材例题】某市日化厂为增值税一般纳税人,2011年8月进口一批香水精,买价85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行,计算该日化厂进口环节应纳增值税(关税税率为50%,消费税税率为30%)。

『正确答案』

关税完税价格=85+5=90(万元)

组成计税价格=90×(1+50%)÷(1-30%)=192.86(万元)

进口环节缴纳增值税=192.86×17%=32.79(万元)

183

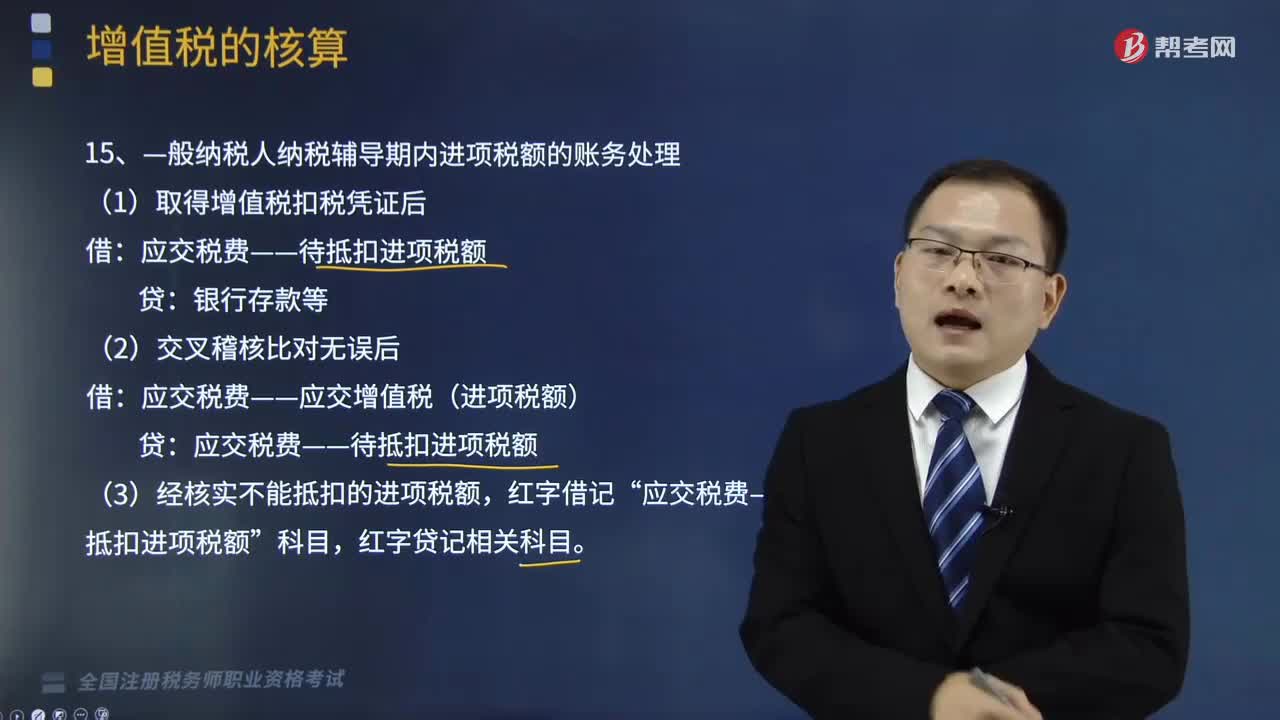

183—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?:—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。1.—般纳税人纳税辅导期内进项税额的账务处理:(1)取得增值税扣税凭证后:应交税费——应交增值税(进项税额)。(3)经核实不能抵扣的进项税额。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

37

37税务师职业资格考试需要几年时间?:税务师职业资格考试需要几年时间?由于税务师职业资格考试成绩为滚动管理。考5个科目的必须在连续三个考试年度内通过全部科目方为合格;考4个科目的(免试《财务与会计》科目)必须在连续两个考试年度内通过全部科目方为合格;考2个科目的(免试《税务代理实务》、《税收相关法律》)须在当年即一个考试年内通过为合格。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料