下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:54

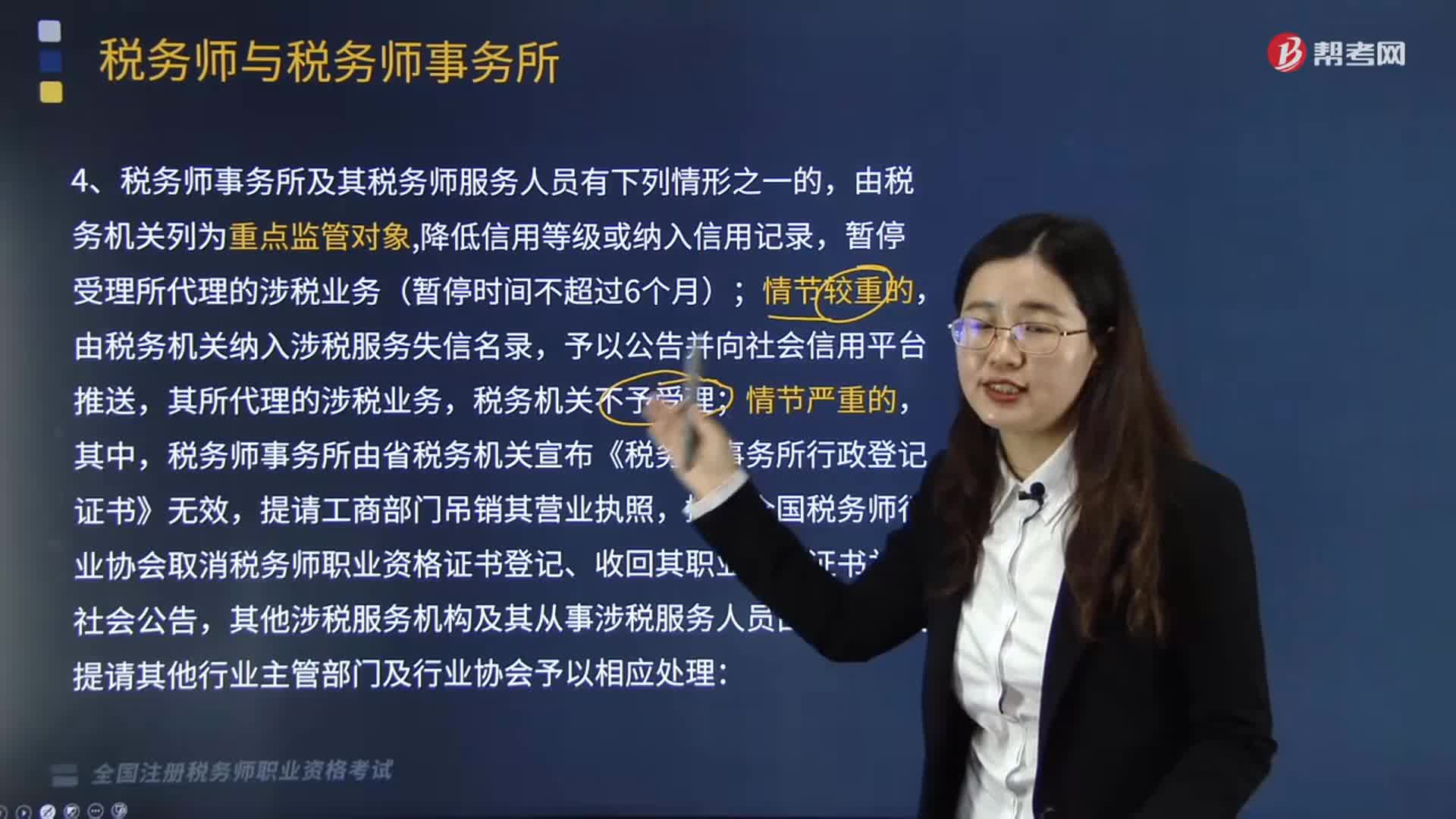

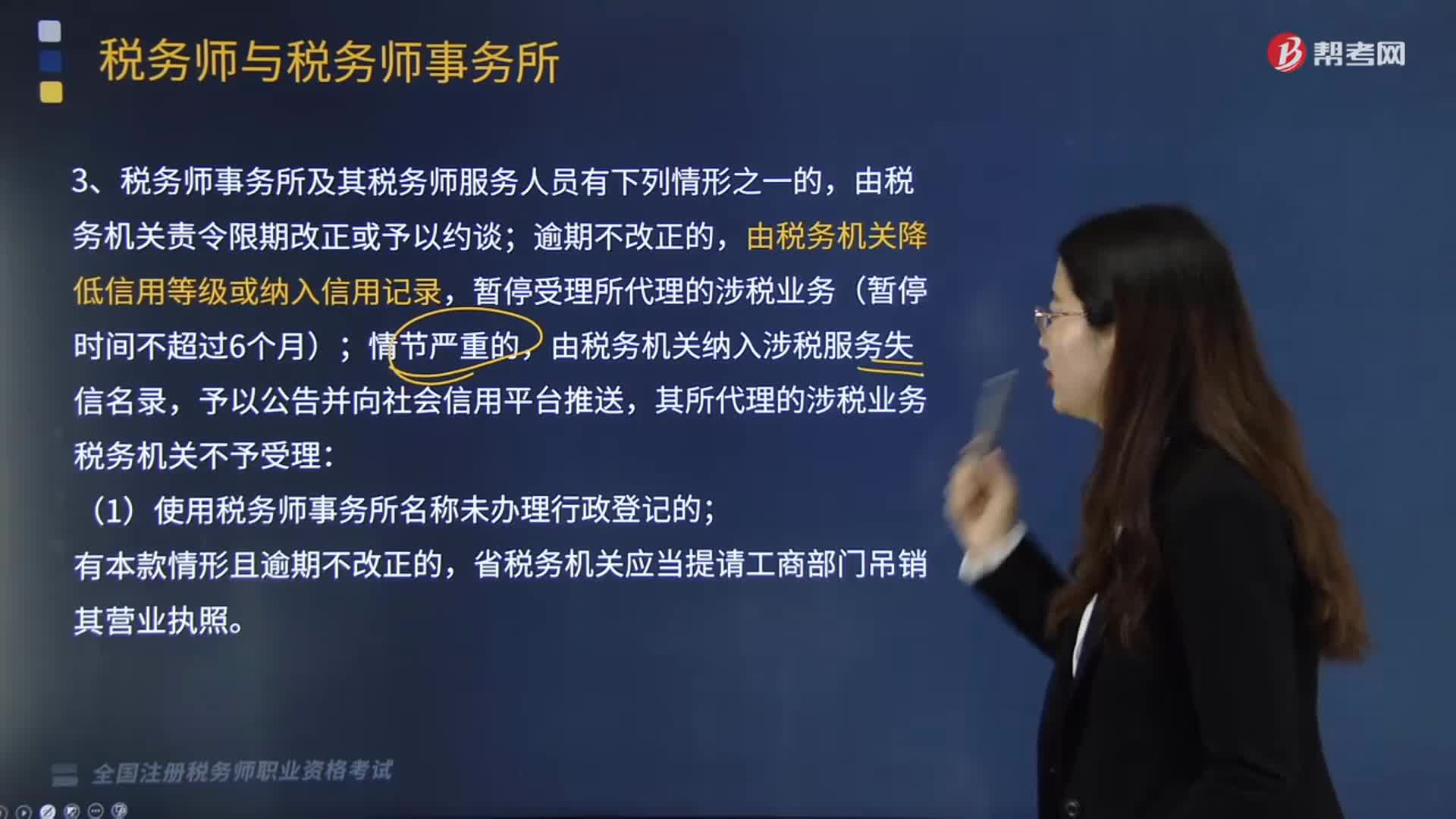

02:54税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?:税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?由税务机关责令限期改正或予以约谈;暂停受理所代理的涉税业务(暂停时间不超过6个月);由税务机关纳入涉税服务失信名录,其所代理的涉税业务税务机关不予受理:(1)使用税务师事务所名称未办理行政登记的;省税务机关应当提请工商部门吊销其营业执照。(2)未按照办税实名制要求提供税务师事务所和税务师服务人员实名信息的;

02:11

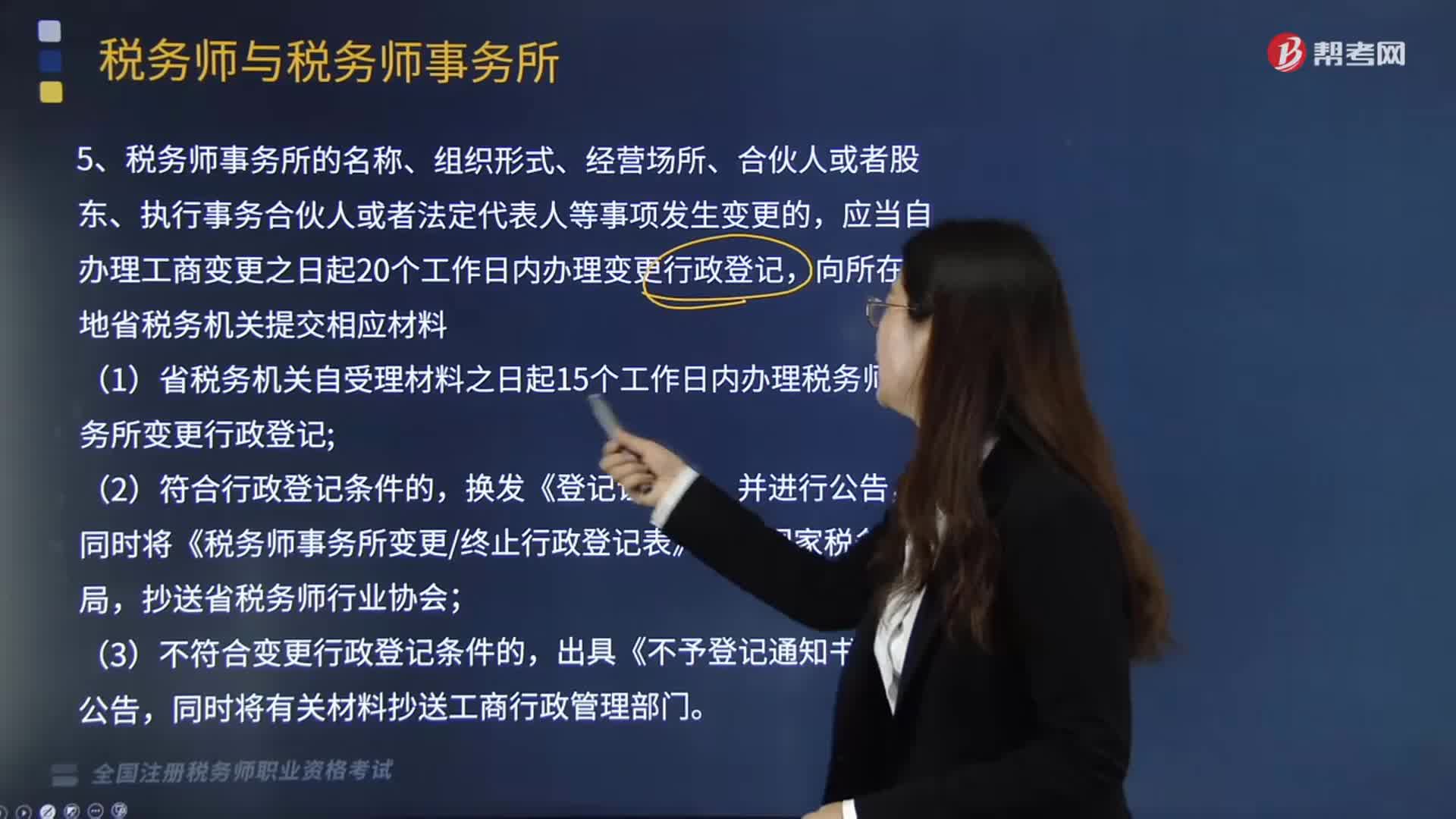

02:11税务师事务所是怎样变更及注销的?:应当自办理工商变更之日起20个工作日内办理变更行政登记,1《税务师事务所变更终止行政登记表》;省税务机关自受理材料之日起15个工作日内办理税务师事务所变更行政登记。对《登记证书》记载事项发生变更的税务师事务所换发《登记证书》。省税务机关在门户网站、电子税务局和办税服务场所对税务师事务所变更情况进行公告,税务师事务所注销工商登记前未办理终止行政登记的,省税务机关公告宜布行政登记失效。

01:57

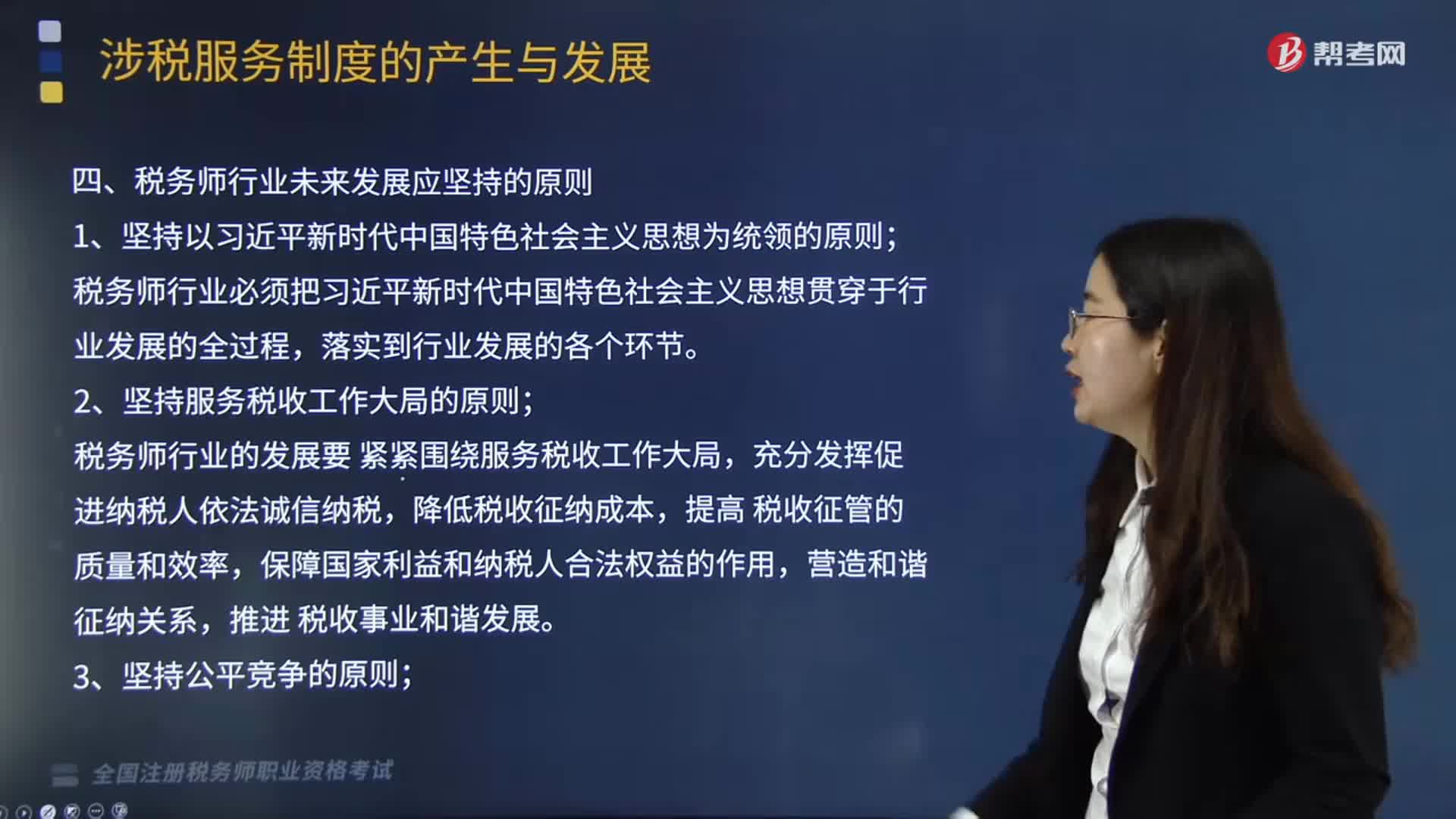

01:57税务师行业未来发展应坚持哪些原则?:税务师行业未来发展应坚持哪些原则?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。税务师行业必须把习近平新时代中国特色社会主义思想贯穿于行 业发展的全过程。2.坚持服务税收工作大局的原则,税务师行业的发展要 紧紧围绕服务税收工作大局,4.坚持指导和管理相结合的原则。税务师行业实行税务机关行政监督管理和行业协会自律管理相结合的管理模式税务师从事的业务属于涉税服务范畴

09:12

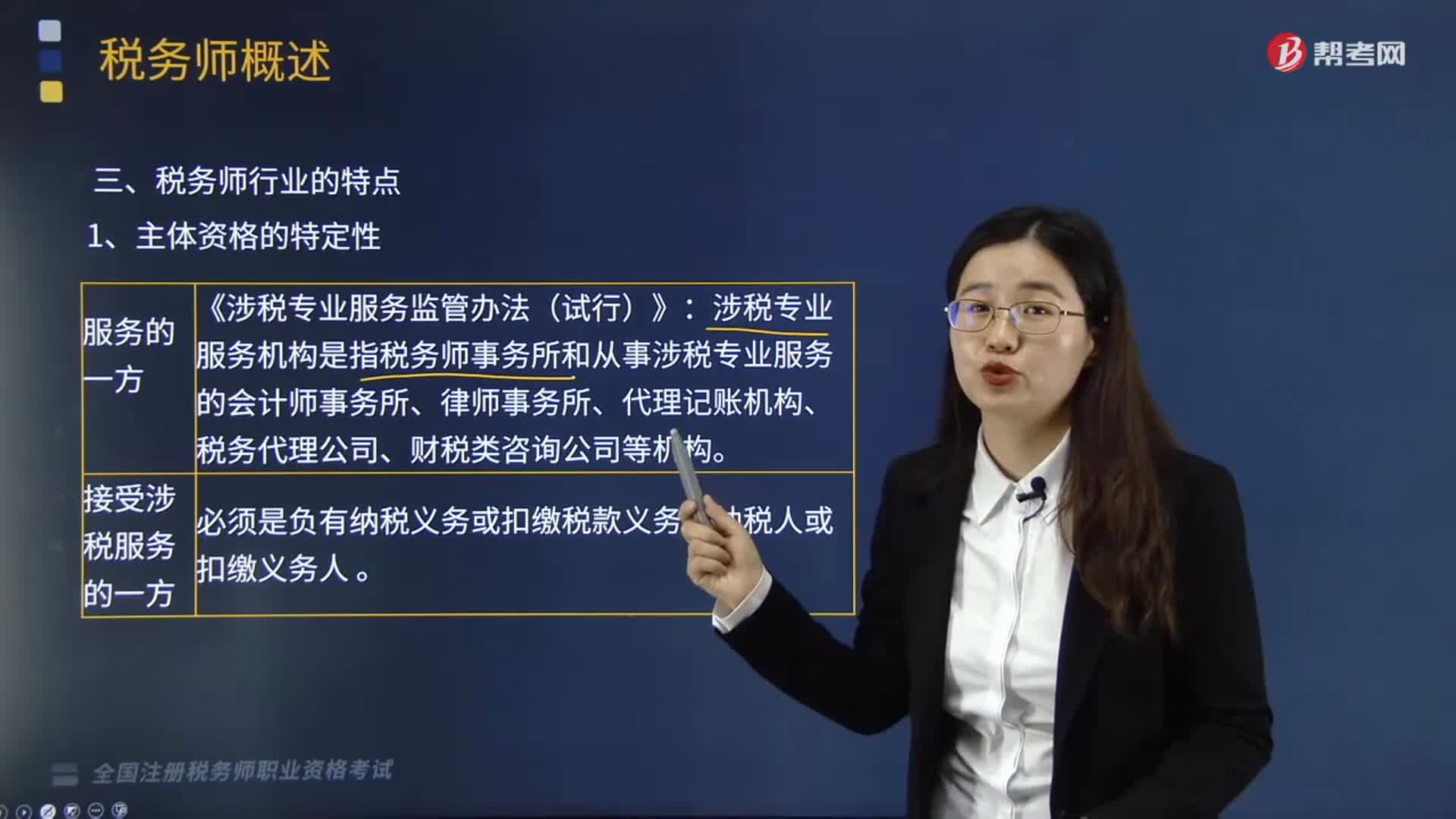

09:12税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

01:26

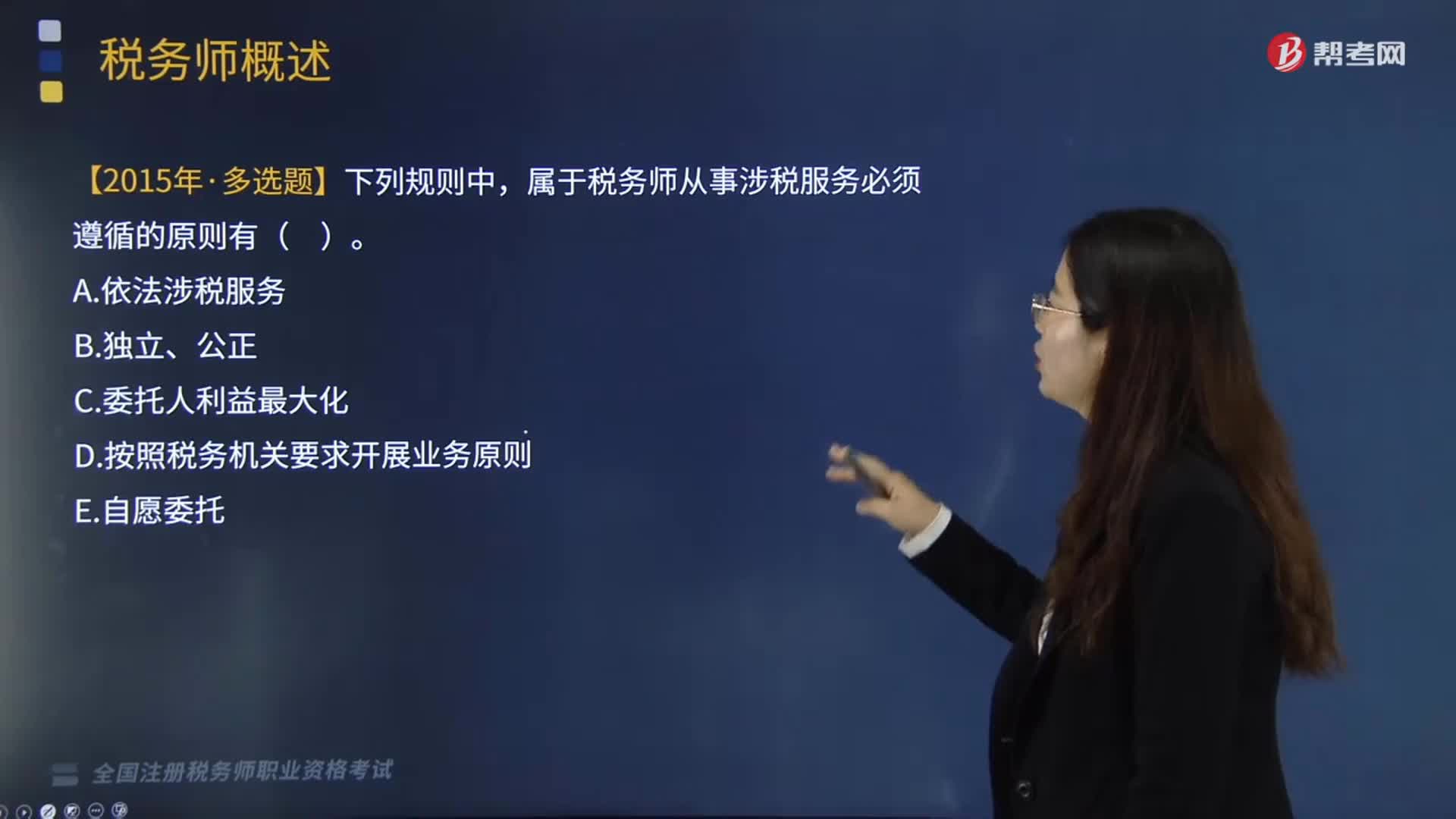

01:26税务师的执业原则有哪些?:税务师从事涉税服务活动必须遵循自愿委托原则、依法涉税服务原则、独立公正原则,税务师不能以任何方式强迫纳税人、扣缴义务人委托其涉税服务。涉税服务对象也不得违背涉税服务人员的意志,2、依法涉税服务原则,依法涉税服务是税务师执业的一个重要原则,并在税务师管理机构登记的具有涉税服务执业资格的涉税服务人员,税务师执业的独立性是指税务师在其接受涉税服务的权限内,涉及税务师、涉税服务对象以及国家的利益关系。

05:41

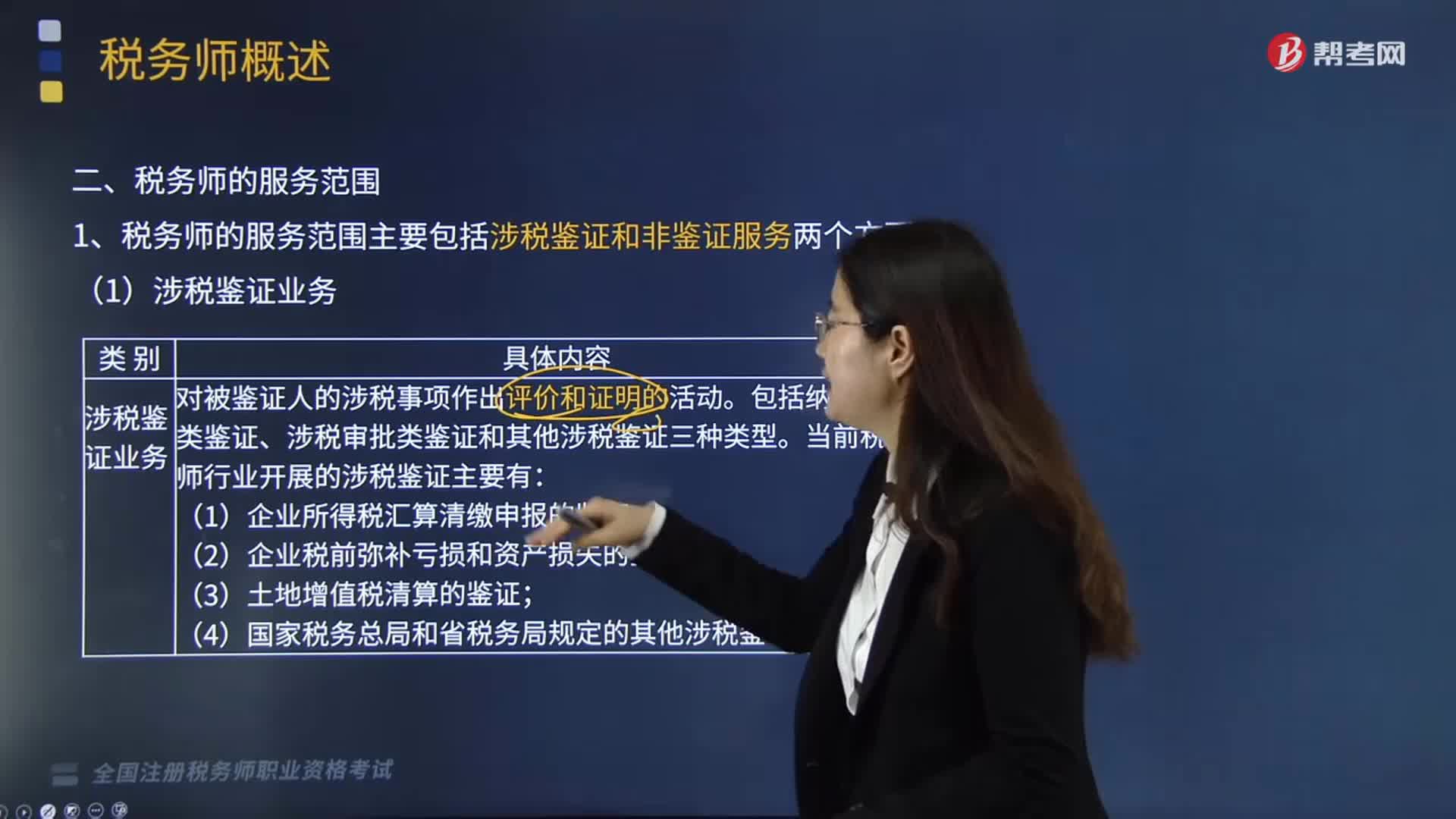

05:41哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

00:31

00:31涉税服务在税收征纳关系有哪些作用?:涉税服务在税收征纳关系有哪些作用?涉税服务机构是税务机关和纳税人之间的桥梁和纽带,不仅有利于纳税人正确履行纳税义务,涉税服务在税收征纳关系中的作用:2.涉税服务有利于完善税收征管的监督制约机制,同时又受到纳税人与税务师的监督制约。《中华人民共和国税收征收管理法》以下简称《税收征管法》也对纳税人作了自觉申报纳税的规定,正是适应了纳税人准确履行纳税义务的需要,涉税服务制度的实施。

08:13

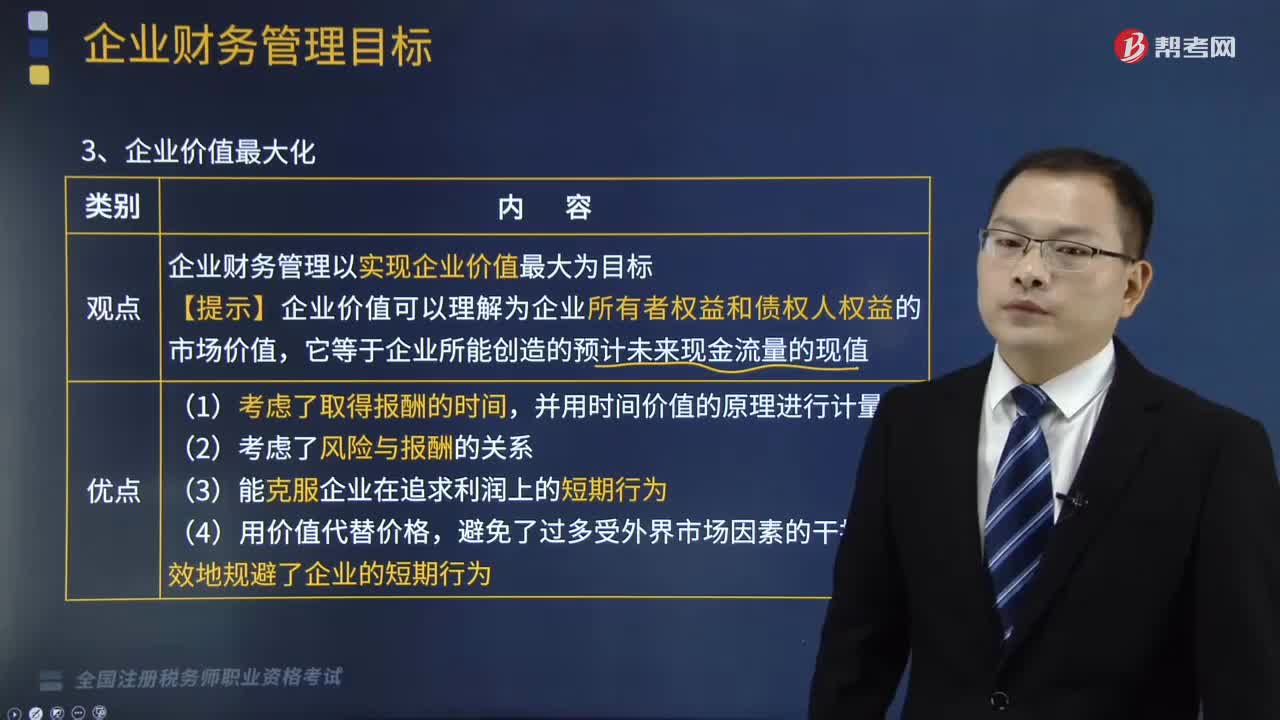

08:13企业财务管理中企业价值最大化是指什么?:企业财务管理中企业价值最大化是指什么?企业价值最大化是指企业财务管理以实现企业价值最大为目标。股东财富最大化的目标容易量化、便于考核,股东财富最大化的主要优点是①考虑了风险因素,股东财富最大化目标比较容易量化A.利润最大化不能反映企业财富的增加B.利润最大化和股东财富最大化都未考虑风险因素C.企业价值最大化同时考虑了风险和货币的时间价值因素

07:16

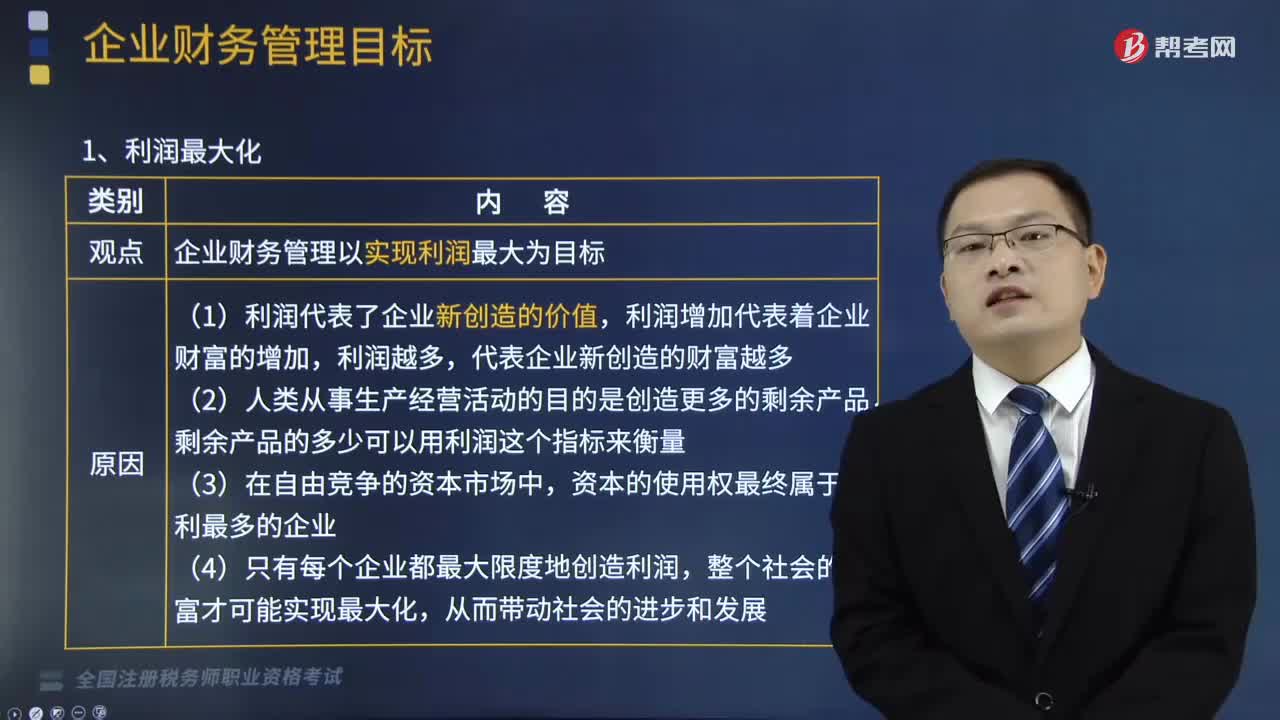

07:16企业财务管理中利润最大化的优缺点是什么?:企业财务管理中利润最大化的优缺点是什么?企业财务管理中利润最大化的优点是:缺点是没有考虑利润实现时间和资金时间价值;利润最大化是指企业财务管理以实现利润最大为目标。利润增加代表着企业财富的增加,(1)利润代表了企业新创造的价值,利润增加代表着企业财富的增加,(4)只有每个企业都最大限度地创造利润,整个社会的财富才可能实现最大化。(1)没有考虑利润实现时间和资金时间价值。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

03:10

03:10增值税的计税方法有哪些?:增值税的计税方法有哪些?增值税的计税方法分为直接计算法和间接计算法两种类型。造成法定增值额与理论增值额不一致的一个重要原因是各国在规定扣除范围时,是指首先计算出应税货物或劳务的增值额。然后用增值额乘以适用税率求出应纳税额,直接计算法按计算增值额的不同。把企业在计算期内实现的各项增值项目一一相加。以企业在计算期内实现的应税货物或劳务的全部销售额减去规定的外购项目金额以后的余额作为增值额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日