下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

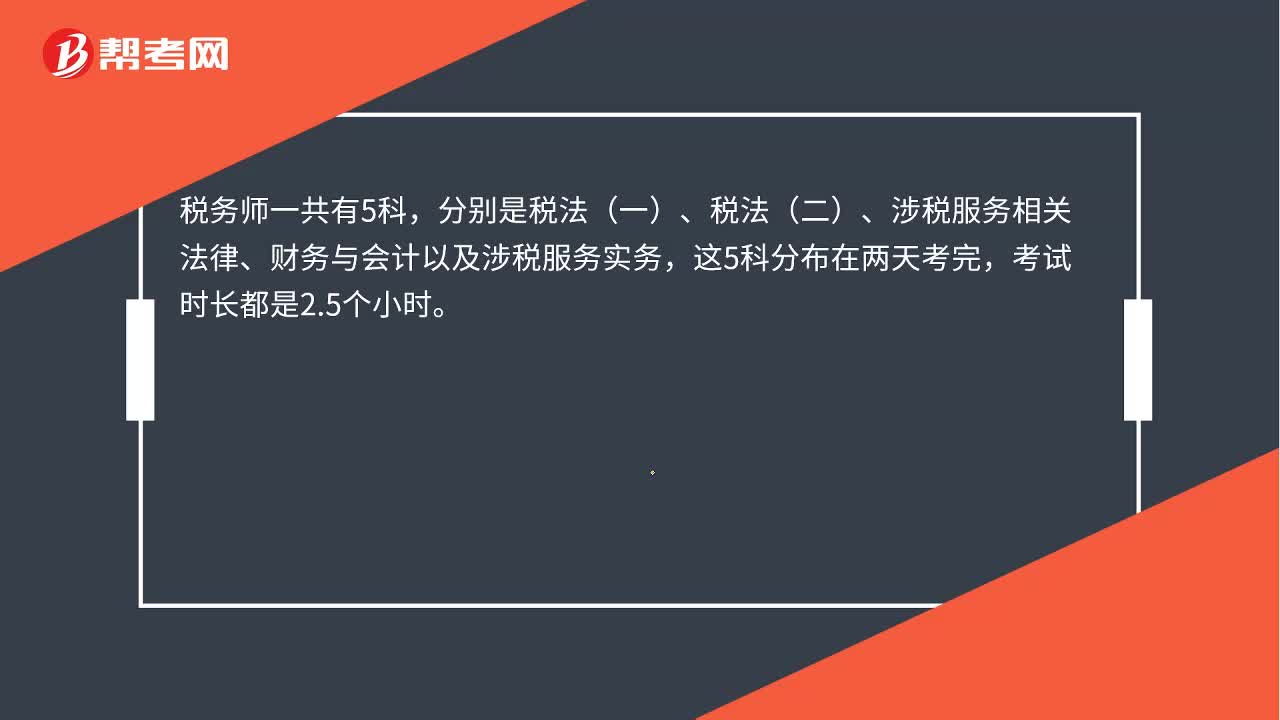

00:26税务师各科考试时长是多久?:税务师各科考试时长是多久?税务师一共有5科,分别是税法(一)、税法(二)、涉税服务相关法律、财务与会计以及涉税服务实务,这5科分布在两天考完,考试时长都是2.5个小时。

07:46

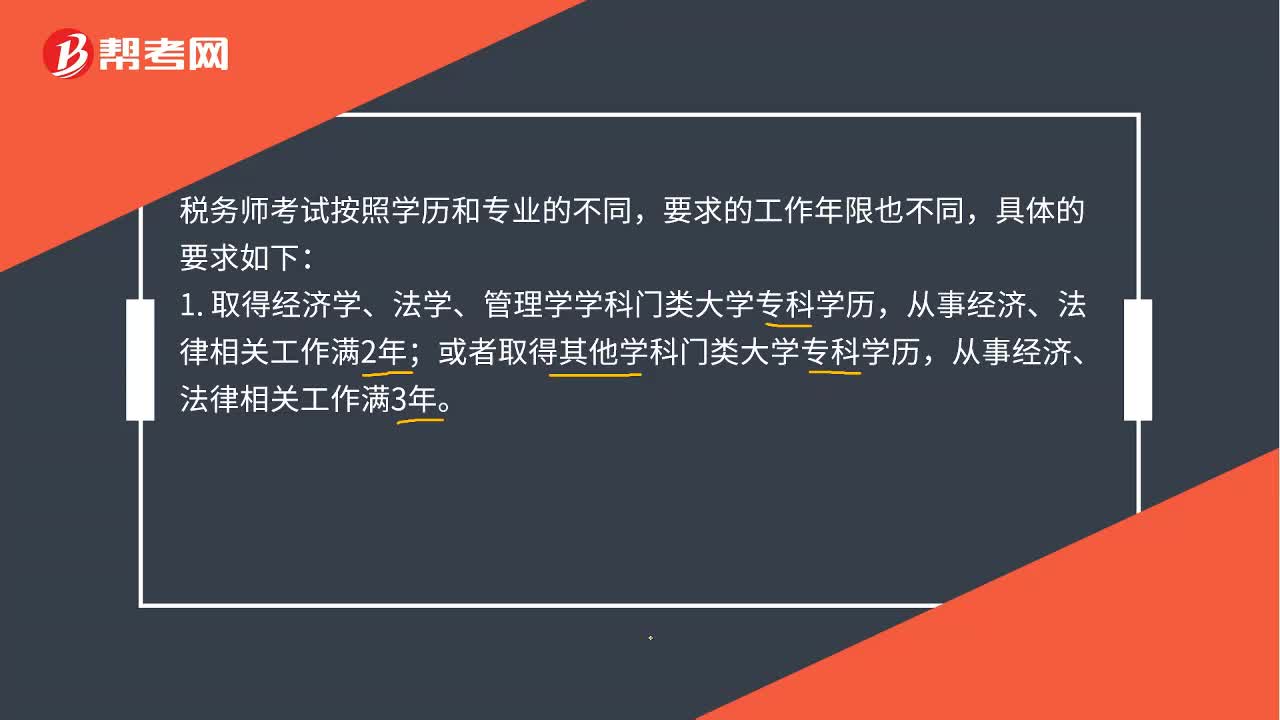

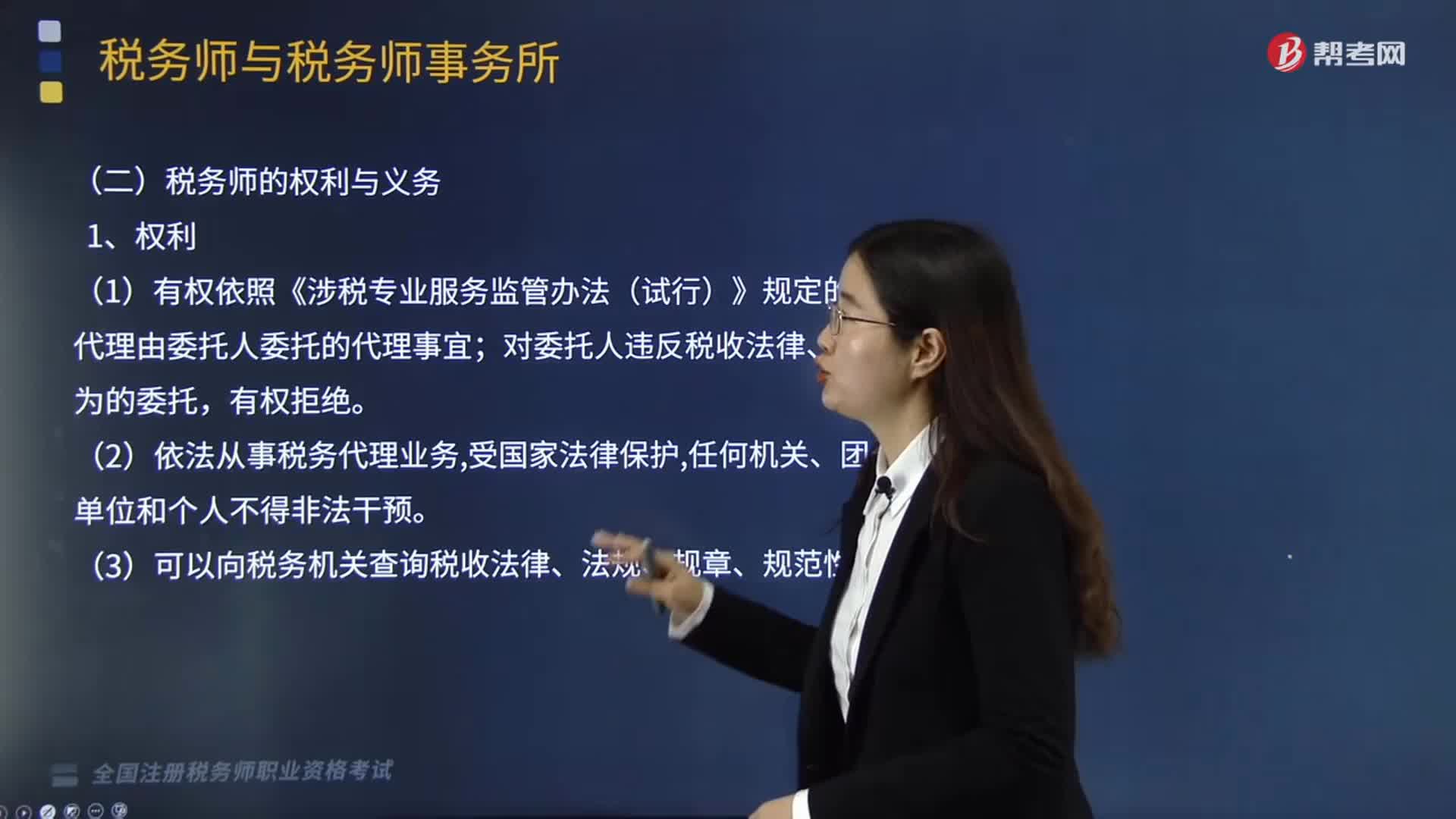

07:46怎样取得税务师资格?:中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。《税法(I )》《税 法(II)》《涉税服务实务》《涉税服务相关法律》《财务与会计》:1有权依照《涉税专业服务监管办法(试行)》规定的范围;对委托人违反税收法律、法规行为的委托,4可以要求委托人提供有关会计、经营等涉税资料(包括电子数据),(2)税务师应当在对外出具的涉税文书上签字盖章。

05:07

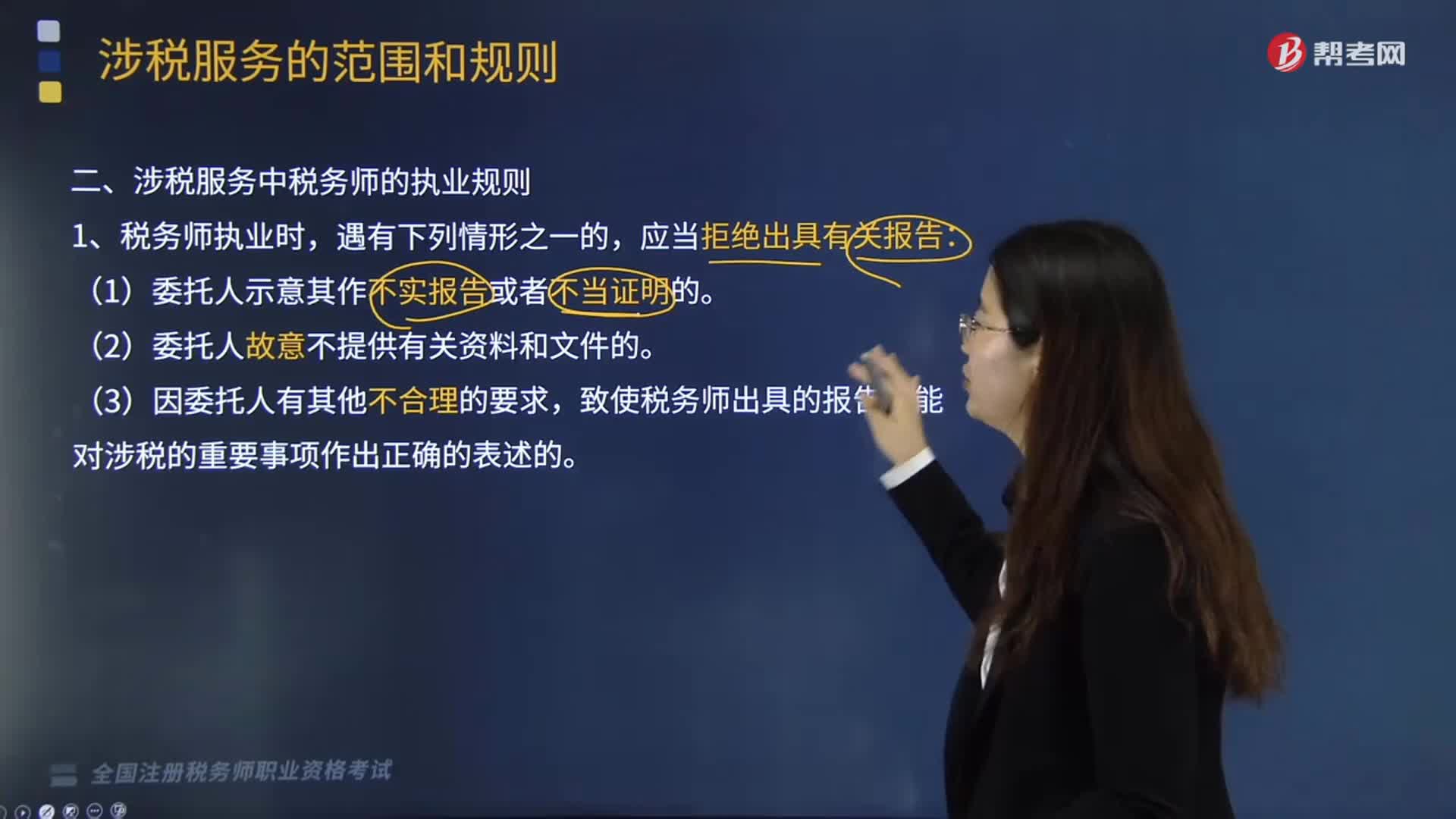

05:07涉税服务中税务师的执业规则是什么?:涉税服务中税务师的执业规则是什么?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。致使税务师出具的报告不能对涉税的重要事项作出正确的表述的。(1)明知委托人对重要涉税事项的处理与国家税收法律、法规及有关规定相抵触,(2)明知委托人对重要涉税事项的处理会损害报告使用人或者其他利害关系人的合法权益,(3)明知委托人对重要涉税事项的处理会导致报告使用人或者其他利害关系人产生重大误解。

04:29

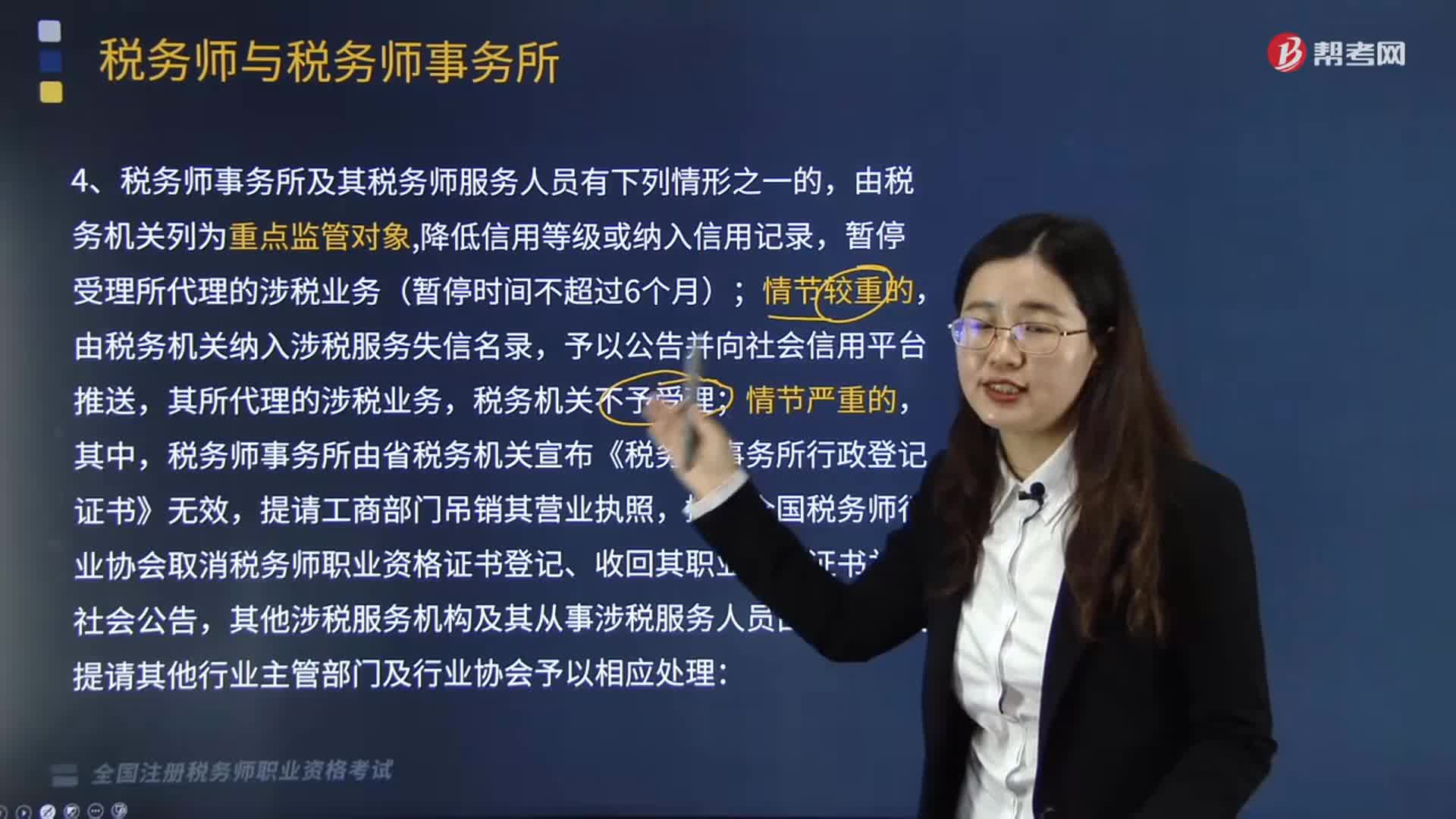

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

02:54

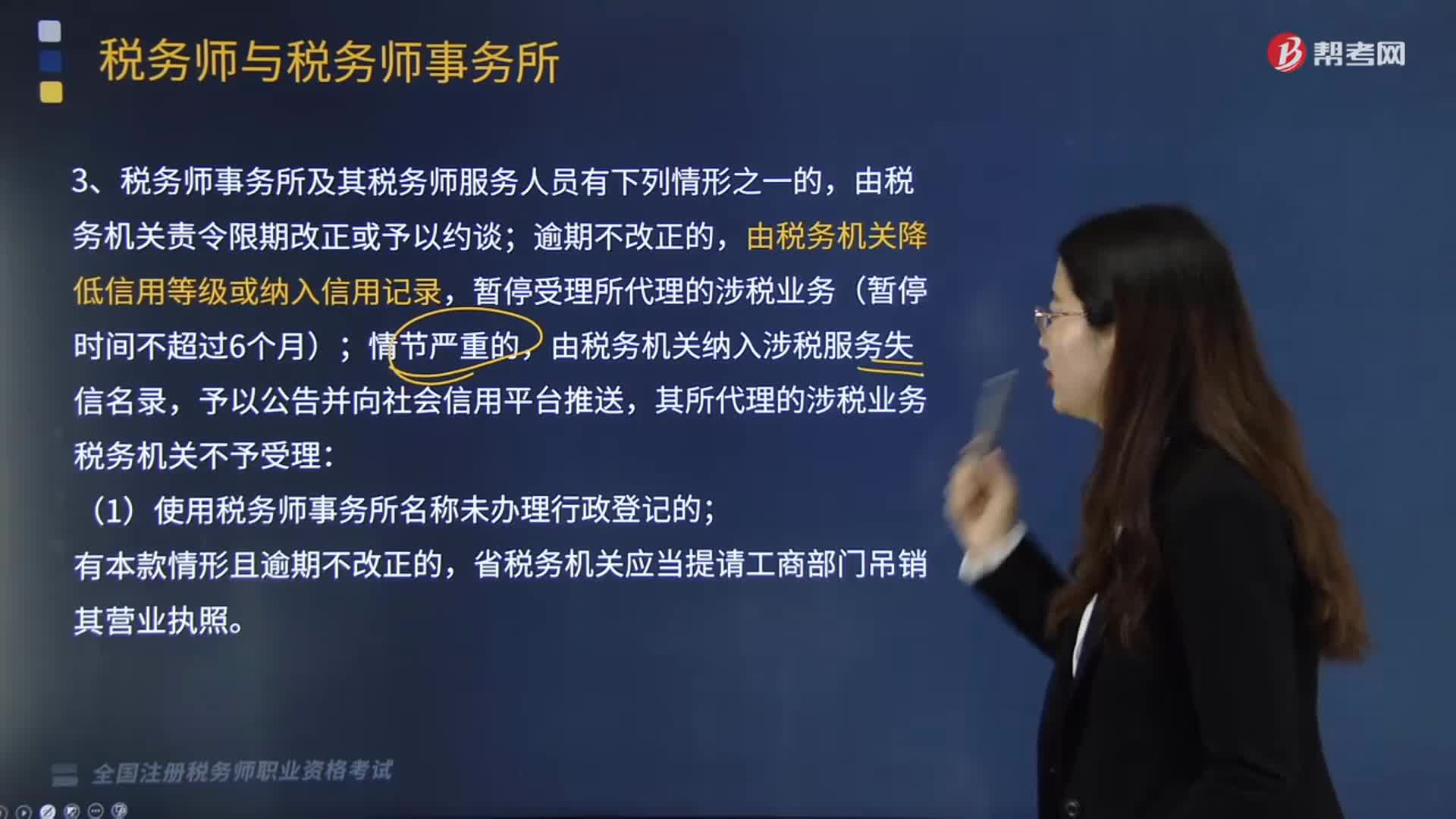

02:54税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?:税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?由税务机关责令限期改正或予以约谈;暂停受理所代理的涉税业务(暂停时间不超过6个月);由税务机关纳入涉税服务失信名录,其所代理的涉税业务税务机关不予受理:(1)使用税务师事务所名称未办理行政登记的;省税务机关应当提请工商部门吊销其营业执照。(2)未按照办税实名制要求提供税务师事务所和税务师服务人员实名信息的;

02:11

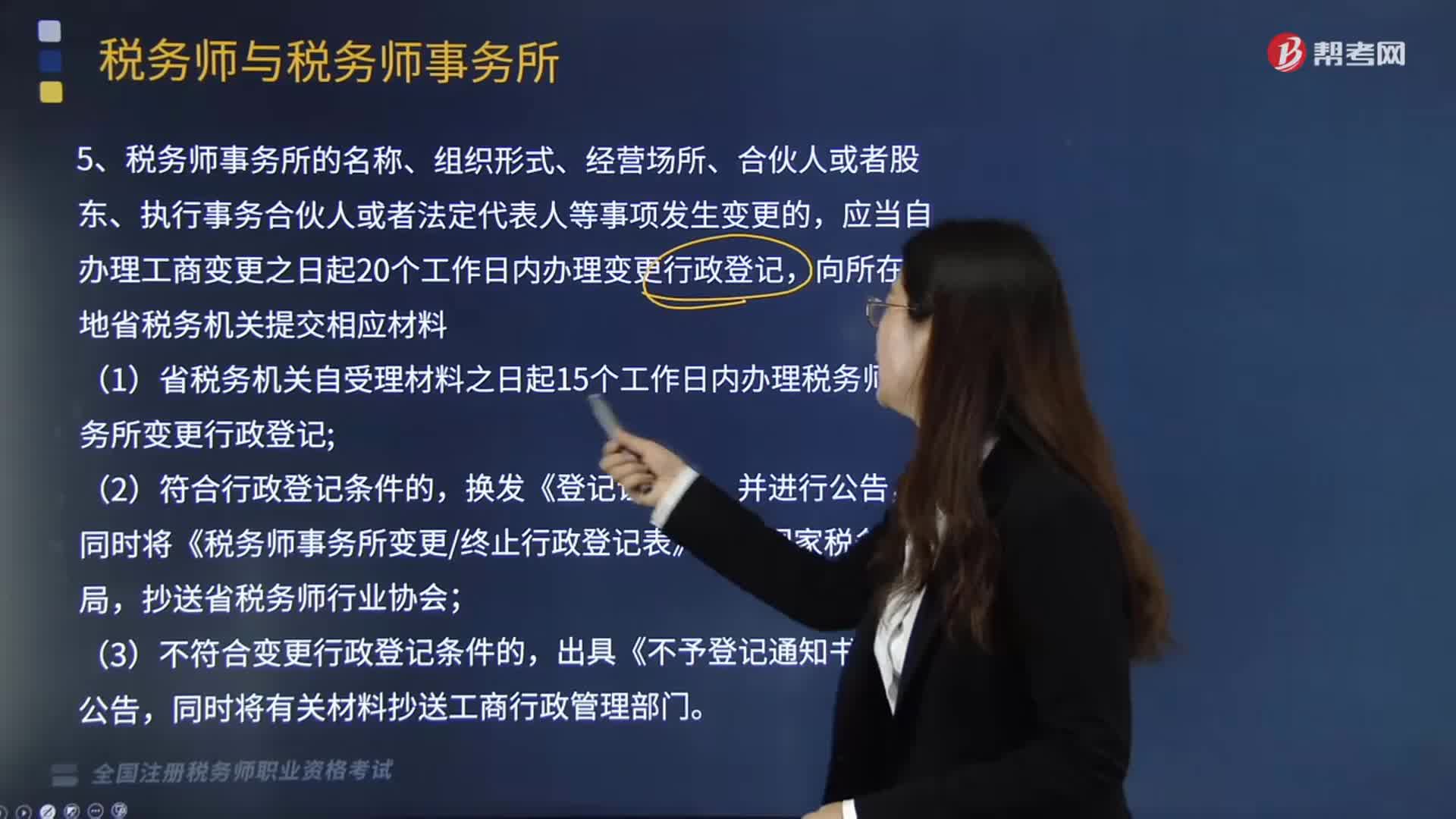

02:11税务师事务所是怎样变更及注销的?:应当自办理工商变更之日起20个工作日内办理变更行政登记,1《税务师事务所变更终止行政登记表》;省税务机关自受理材料之日起15个工作日内办理税务师事务所变更行政登记。对《登记证书》记载事项发生变更的税务师事务所换发《登记证书》。省税务机关在门户网站、电子税务局和办税服务场所对税务师事务所变更情况进行公告,税务师事务所注销工商登记前未办理终止行政登记的,省税务机关公告宜布行政登记失效。

01:53

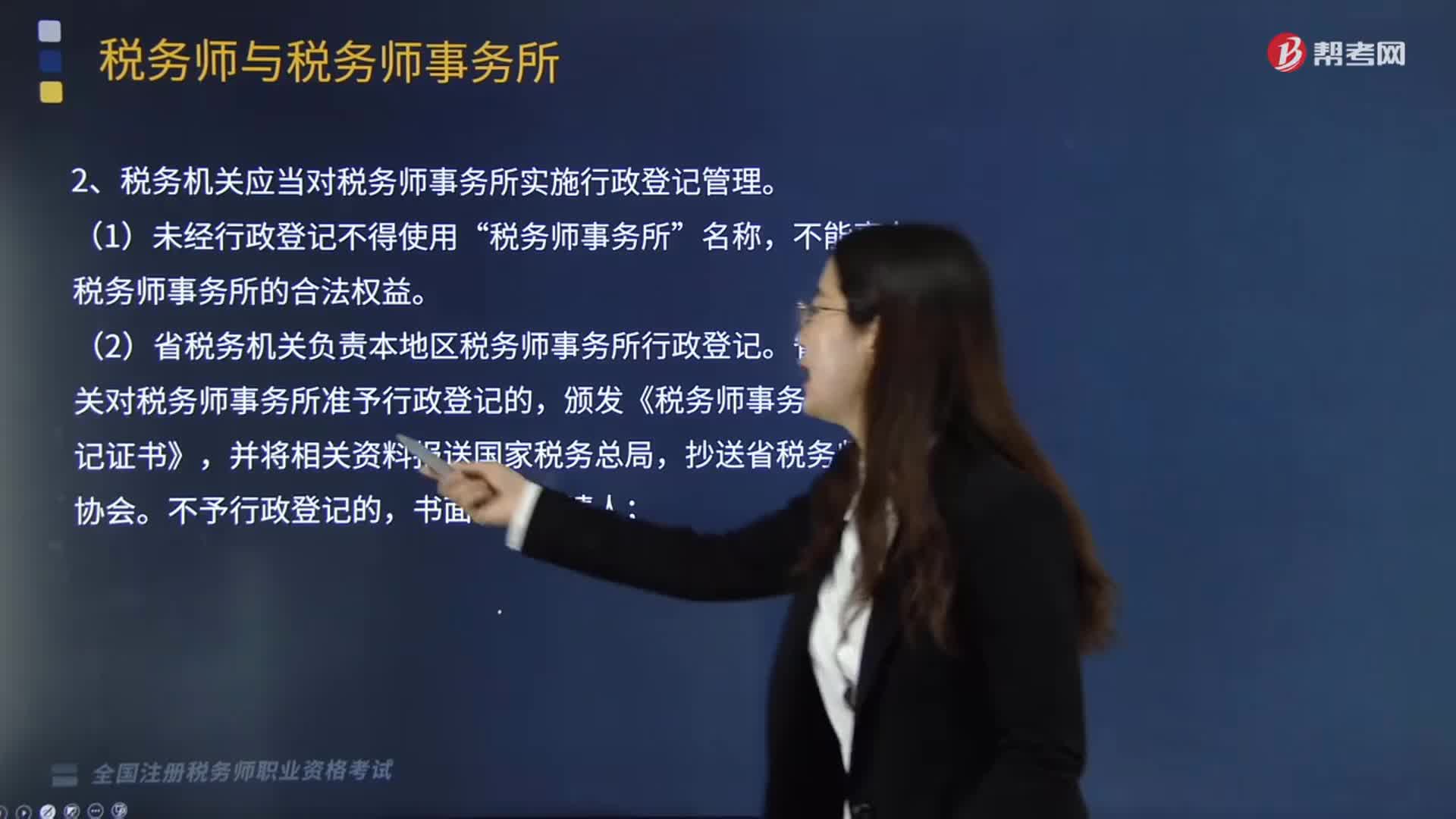

01:53税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?:税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?税务机关应当对税务师事务所实施行政登记管理。应当向省税务机关办理行政登记。省税务机关准予行政登记的,颁发《税务师事务所行政登记证书》,行政相对人办理税务师事务所行政登记,1《税务师事务所行政登记表》;省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记。

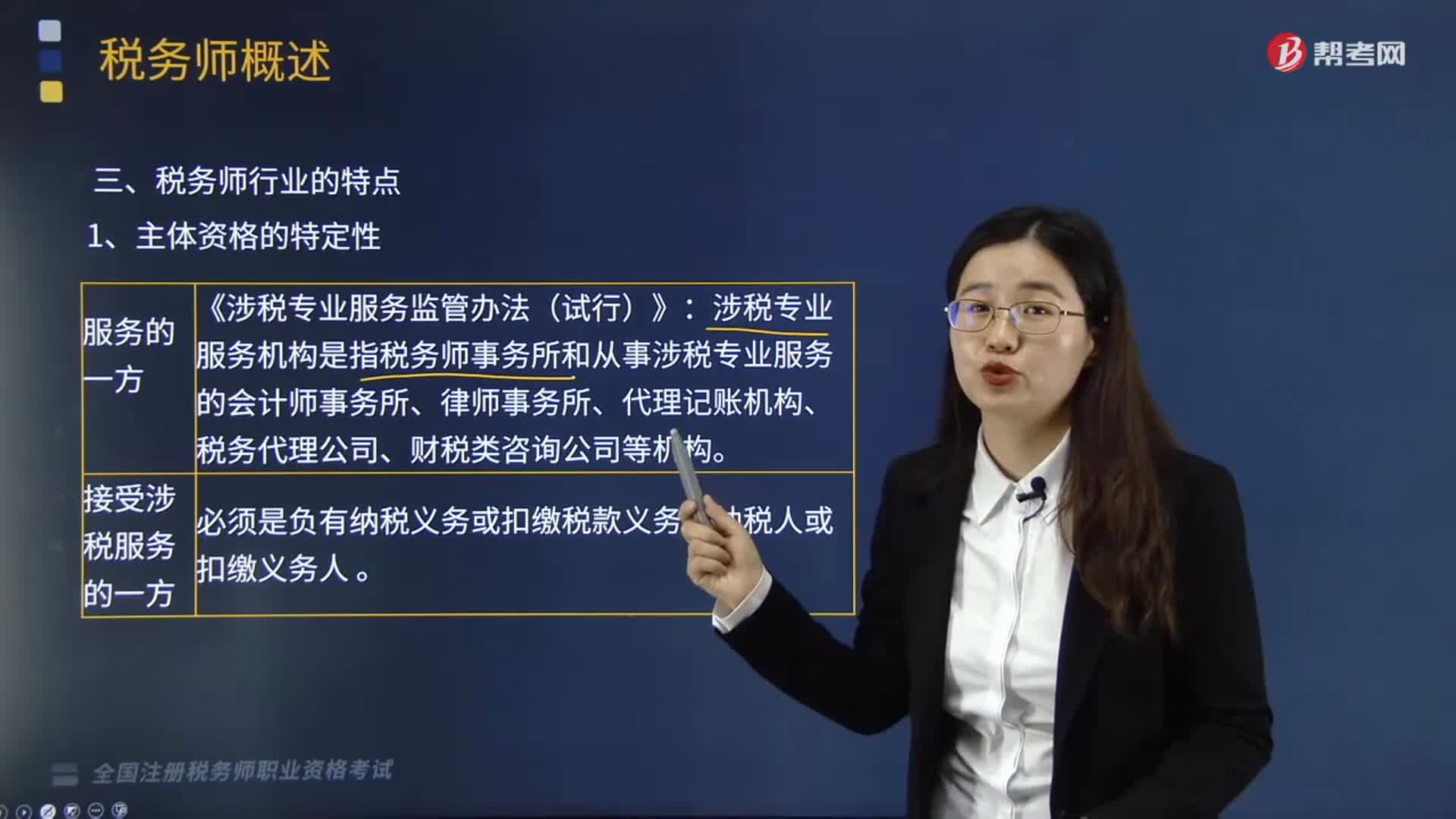

09:12

09:12税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

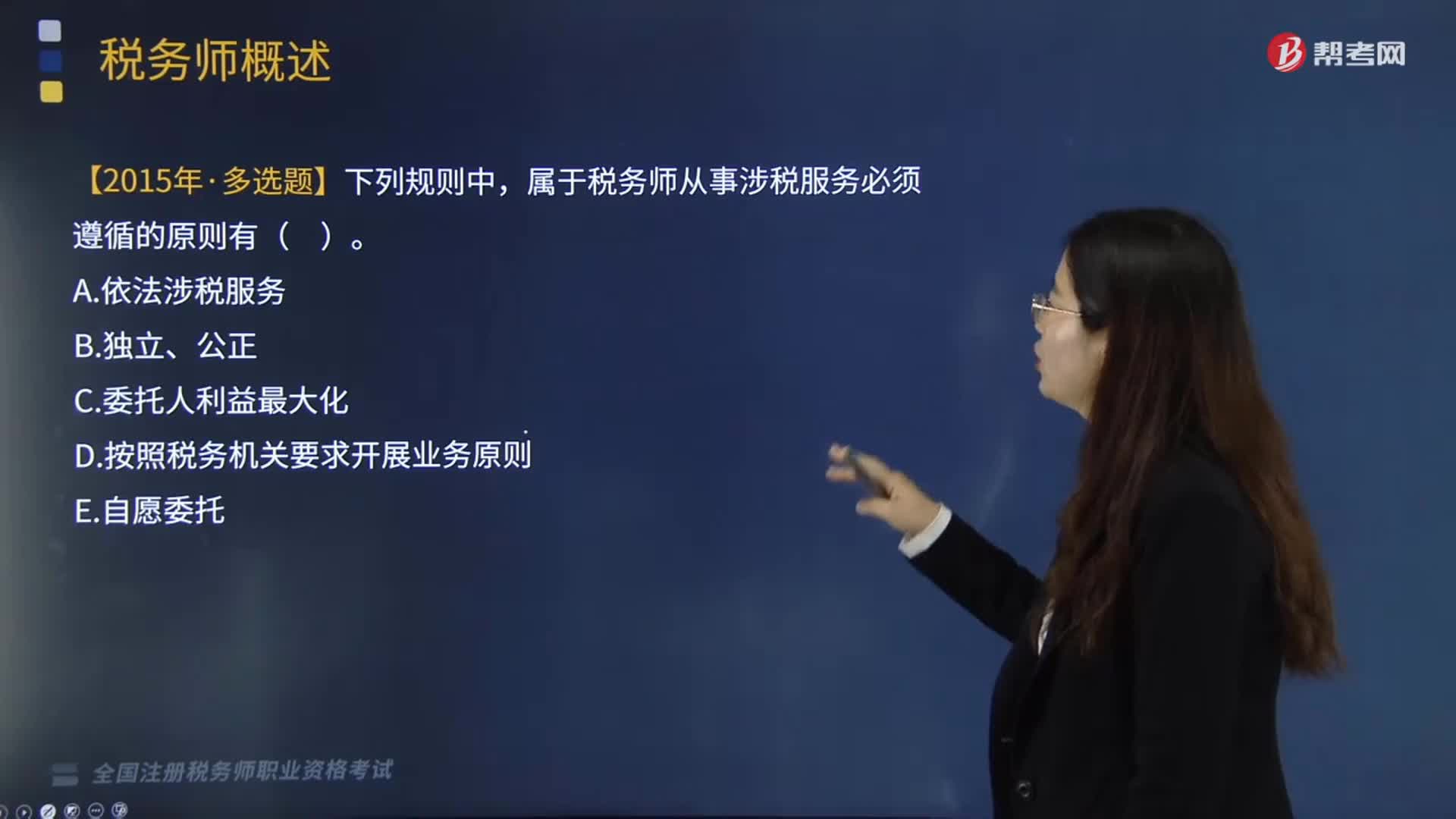

01:26

01:26税务师的执业原则有哪些?:税务师从事涉税服务活动必须遵循自愿委托原则、依法涉税服务原则、独立公正原则,税务师不能以任何方式强迫纳税人、扣缴义务人委托其涉税服务。涉税服务对象也不得违背涉税服务人员的意志,2、依法涉税服务原则,依法涉税服务是税务师执业的一个重要原则,并在税务师管理机构登记的具有涉税服务执业资格的涉税服务人员,税务师执业的独立性是指税务师在其接受涉税服务的权限内,涉及税务师、涉税服务对象以及国家的利益关系。

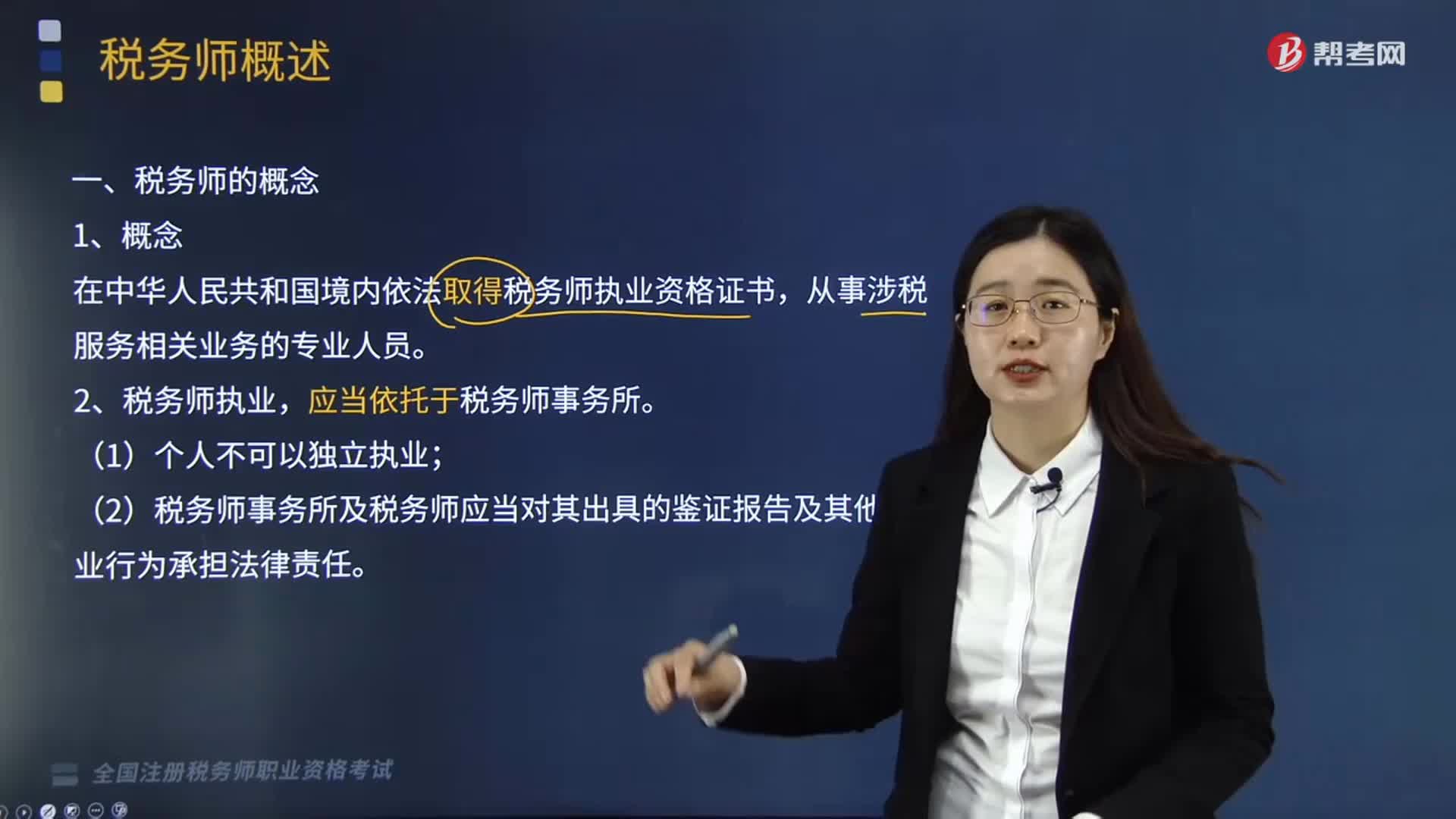

01:42

01:42税务师的概念是什么?:税务师的概念是什么?税务师是国家设立的职业资格制度,中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。在中华人民共和国境内依法取得税务师执业资格证书。从事涉税服务相关业务的专业人员,税务师应当精通税收法律及财务会计制度,税务师执业。应当依托于税务师事务所,税务师事务所是依法设立并承办法律、行政法规、规章规定的涉税服务相关业务的社会中介机构,税务师和税务师事务所承办业务,

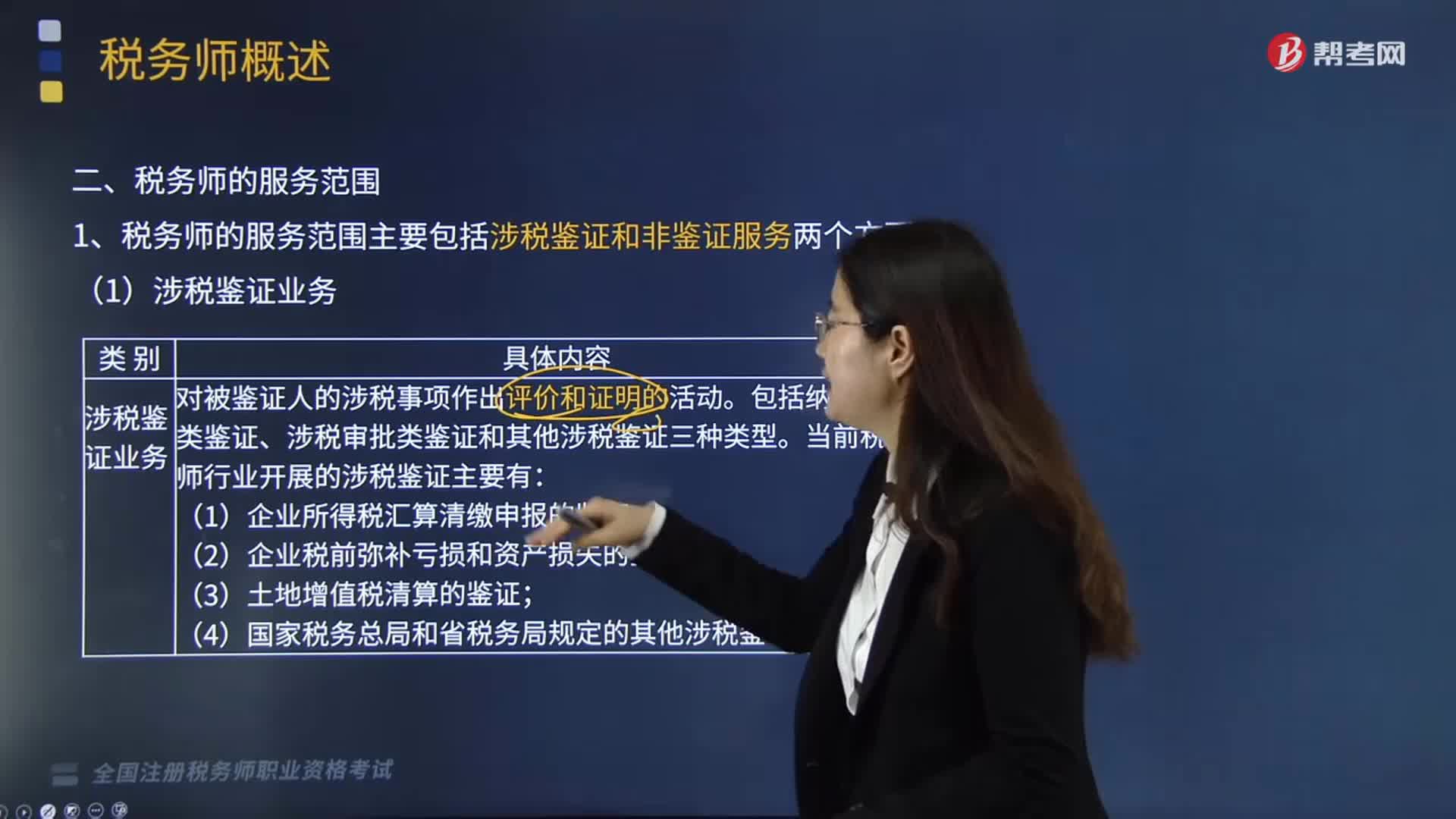

05:41

05:41哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日