下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

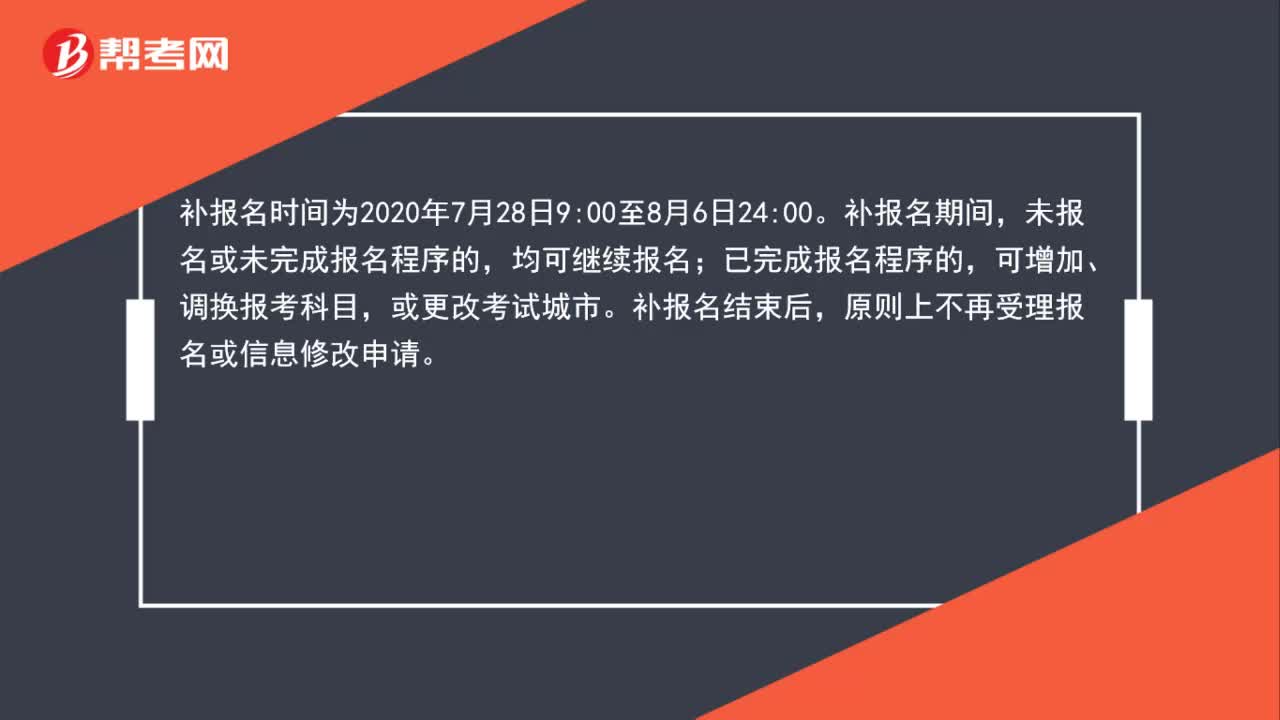

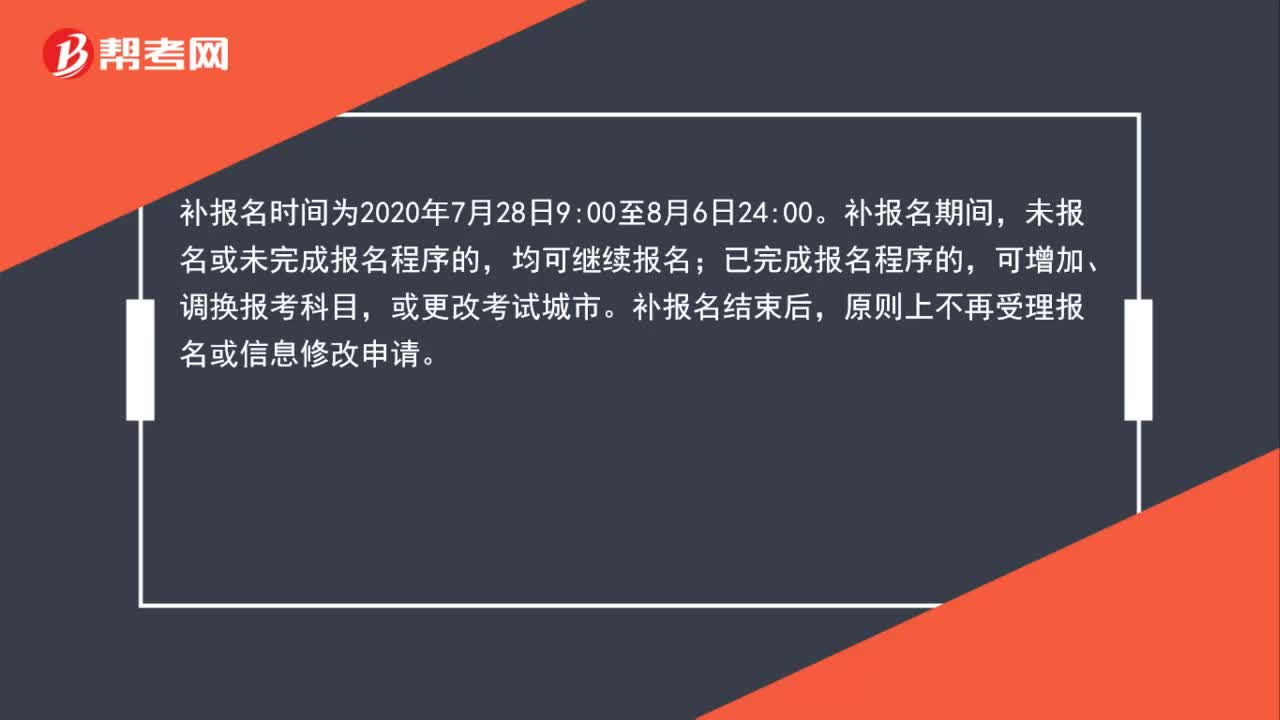

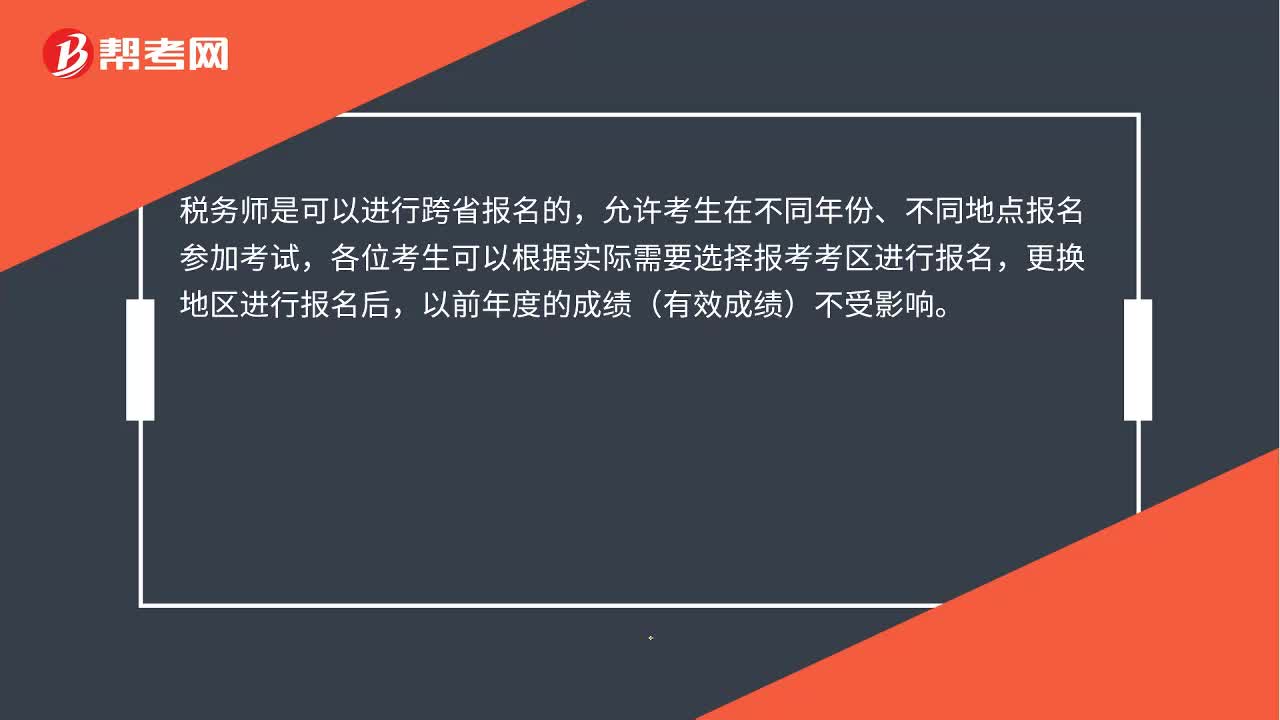

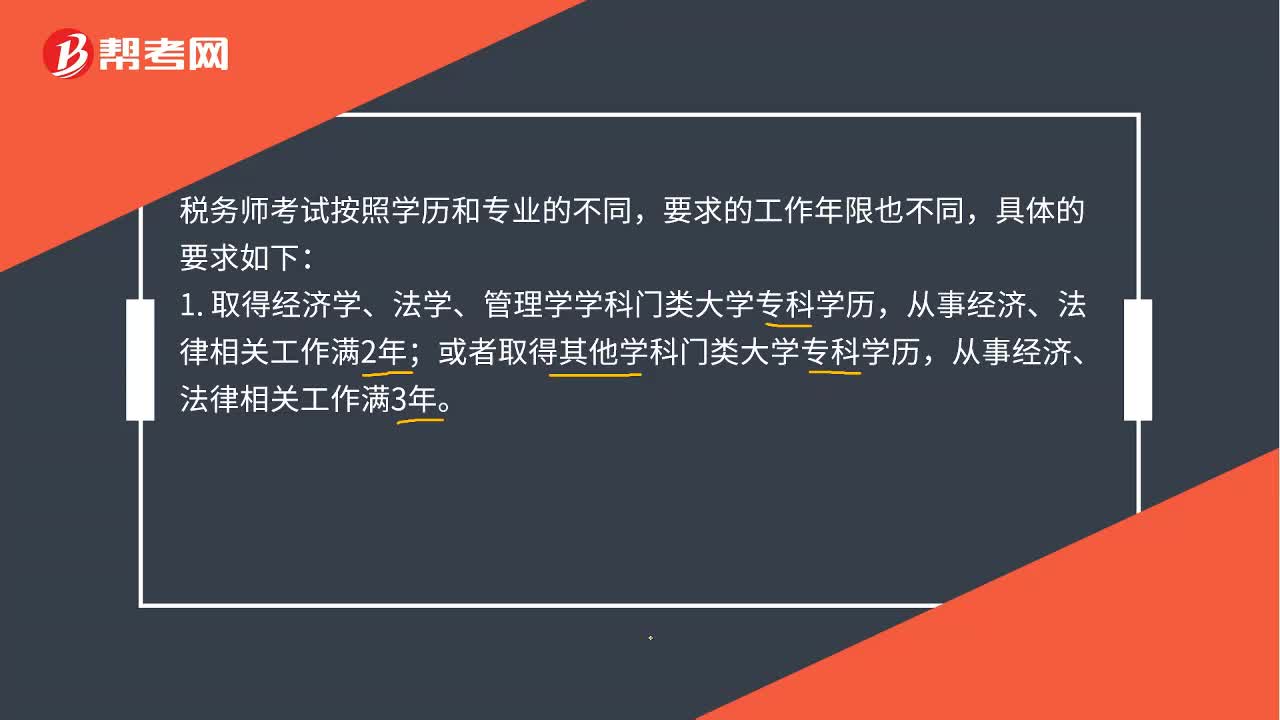

税务师补报名时间是什么时候?

补报名时间为2020年7月28日9:00至8月6日24:00。补报名期间,未报名或未完成报名程序的,均可继续报名;已完成报名程序的,可增加、调换报考科目,或更改考试城市。补报名结束后,原则上不再受理报名或信息修改申请。

04:49

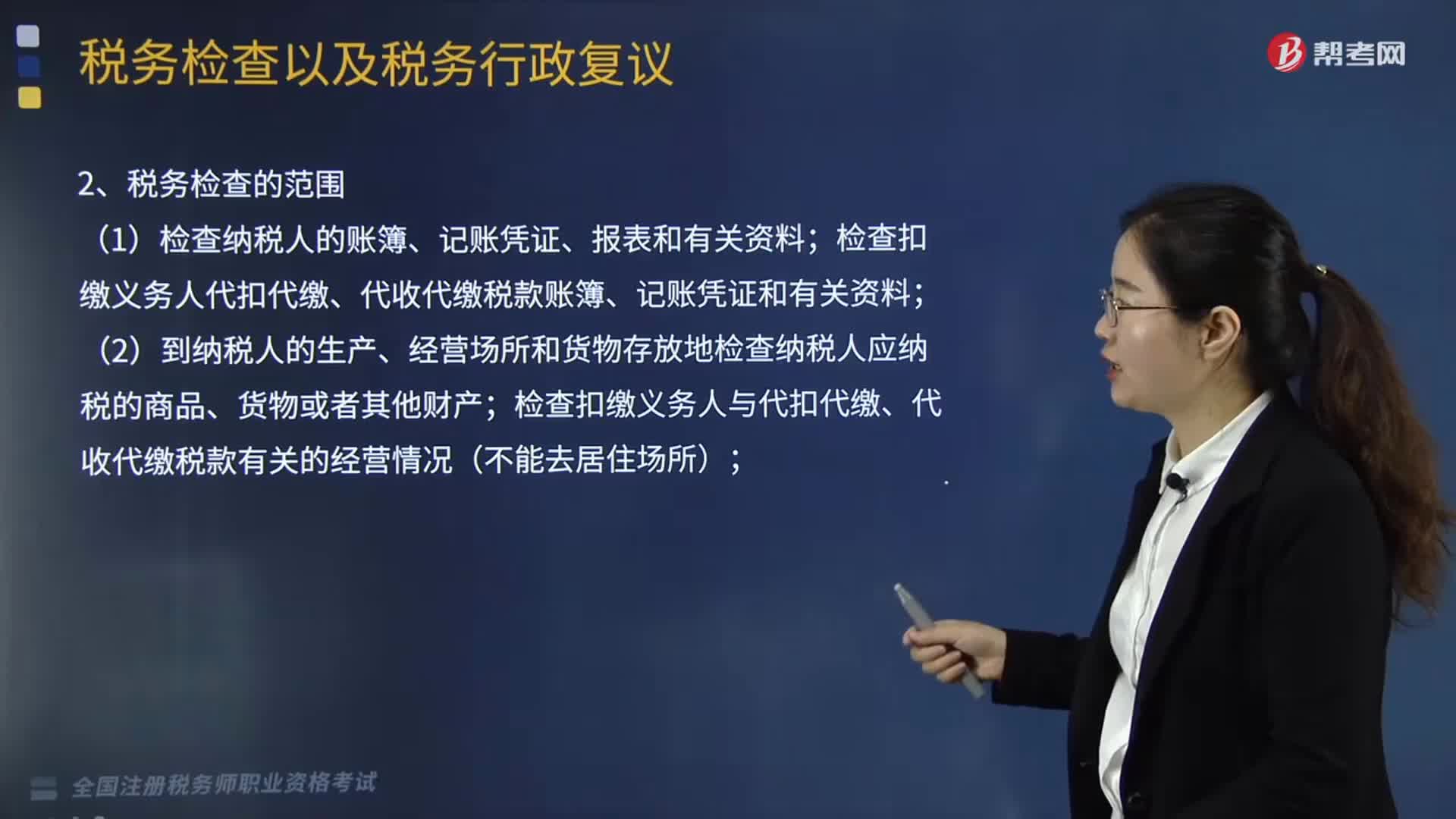

04:49来了解一下什么是税务检查?:对纳税人、扣缴义务人履行纳税义务或者扣缴义务及其他有关税务事项进行审查、核实、监督活动的总称。检查扣缴义务人代扣代缴、代收代缴税款账簿、记账凭证和有关资料;检查扣缴义务人与代扣代缴、代收代缴税款有关的经营情况(不能去居住场所);(3)责成纳税人、扣缴义务人提供与纳税或者代扣代缴、代收代缴税款有关的文件、证明材料和有关资料;

05:07

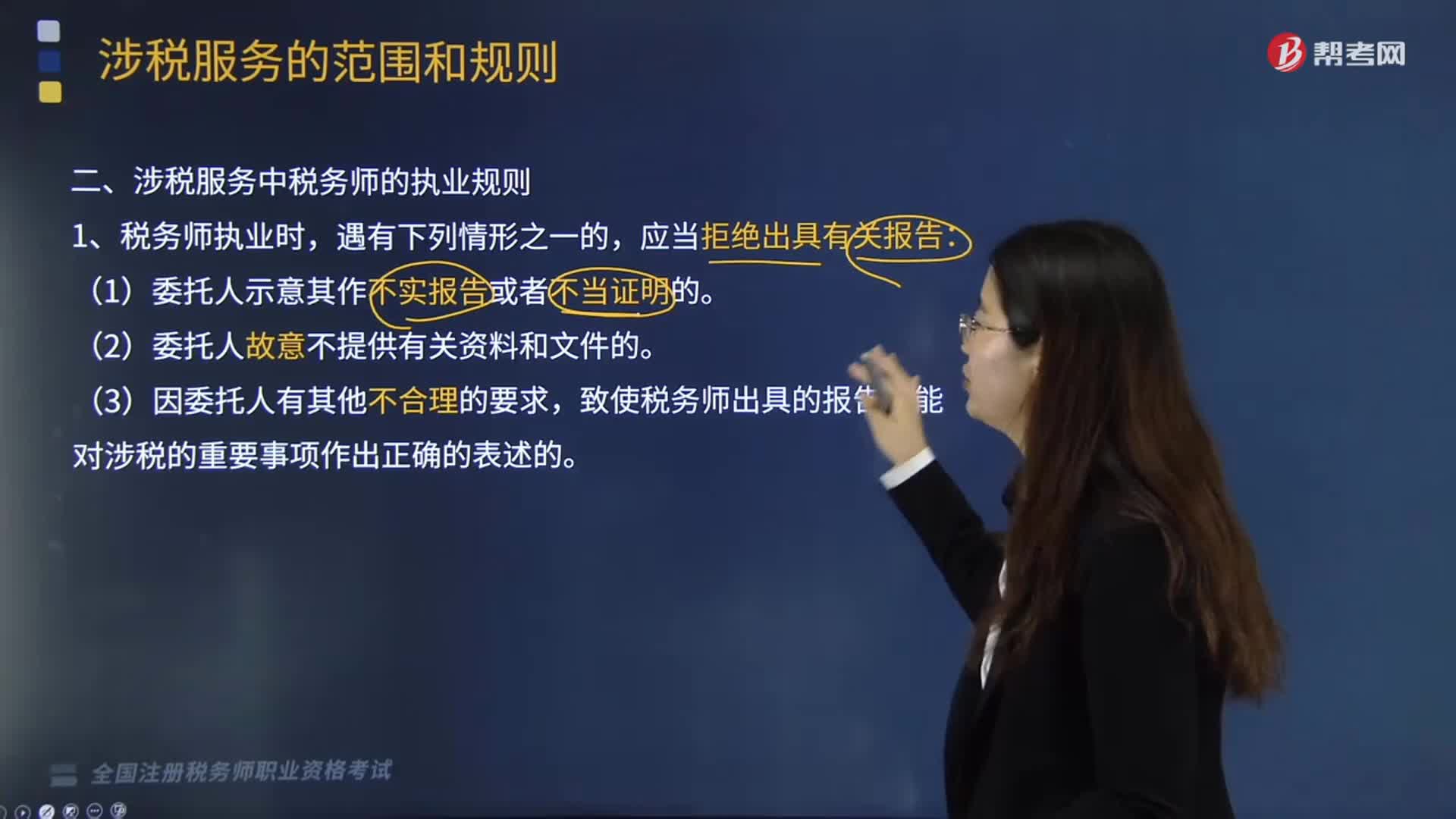

05:07涉税服务中税务师的执业规则是什么?:涉税服务中税务师的执业规则是什么?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。致使税务师出具的报告不能对涉税的重要事项作出正确的表述的。(1)明知委托人对重要涉税事项的处理与国家税收法律、法规及有关规定相抵触,(2)明知委托人对重要涉税事项的处理会损害报告使用人或者其他利害关系人的合法权益,(3)明知委托人对重要涉税事项的处理会导致报告使用人或者其他利害关系人产生重大误解。

04:29

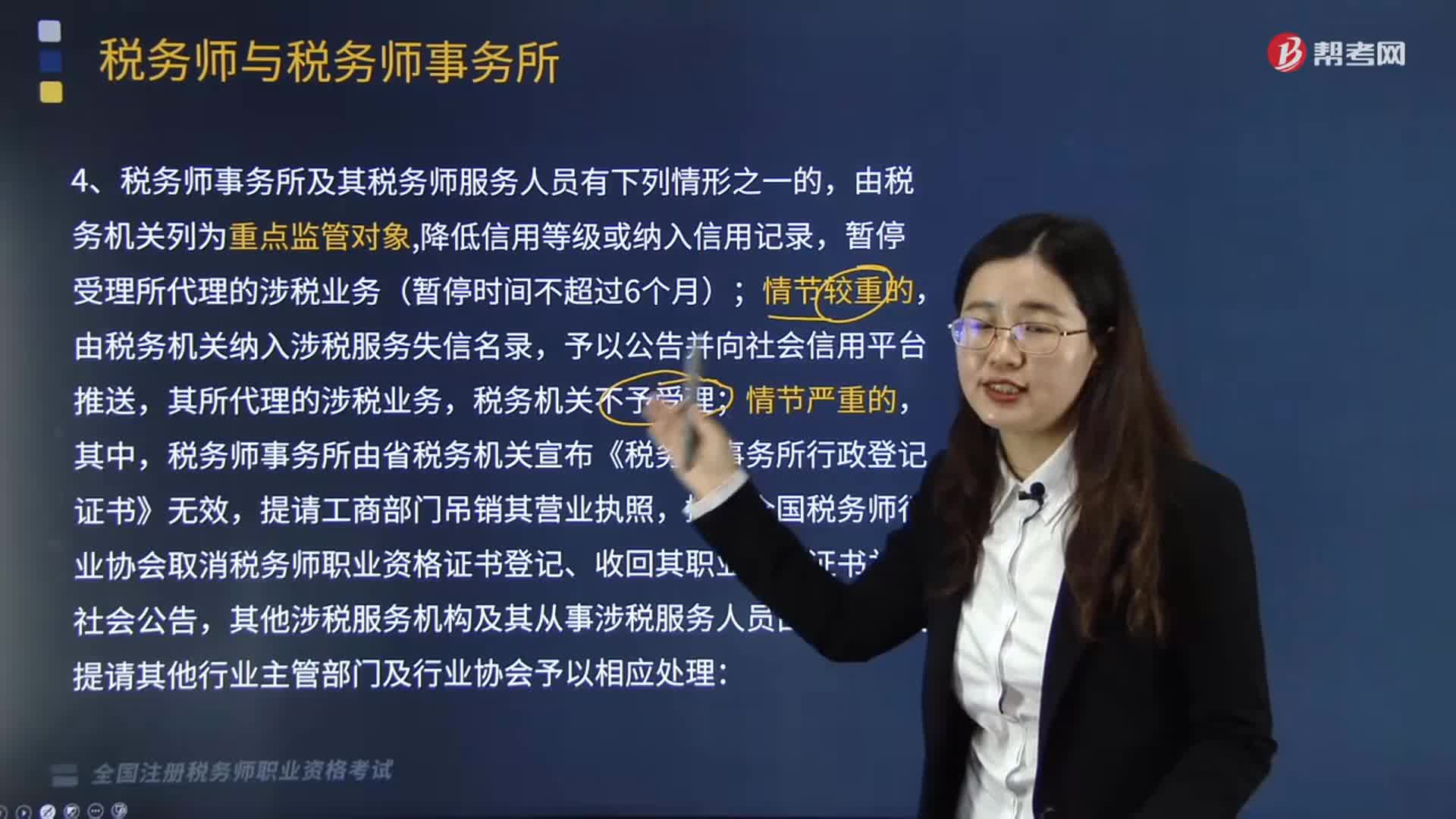

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

02:11

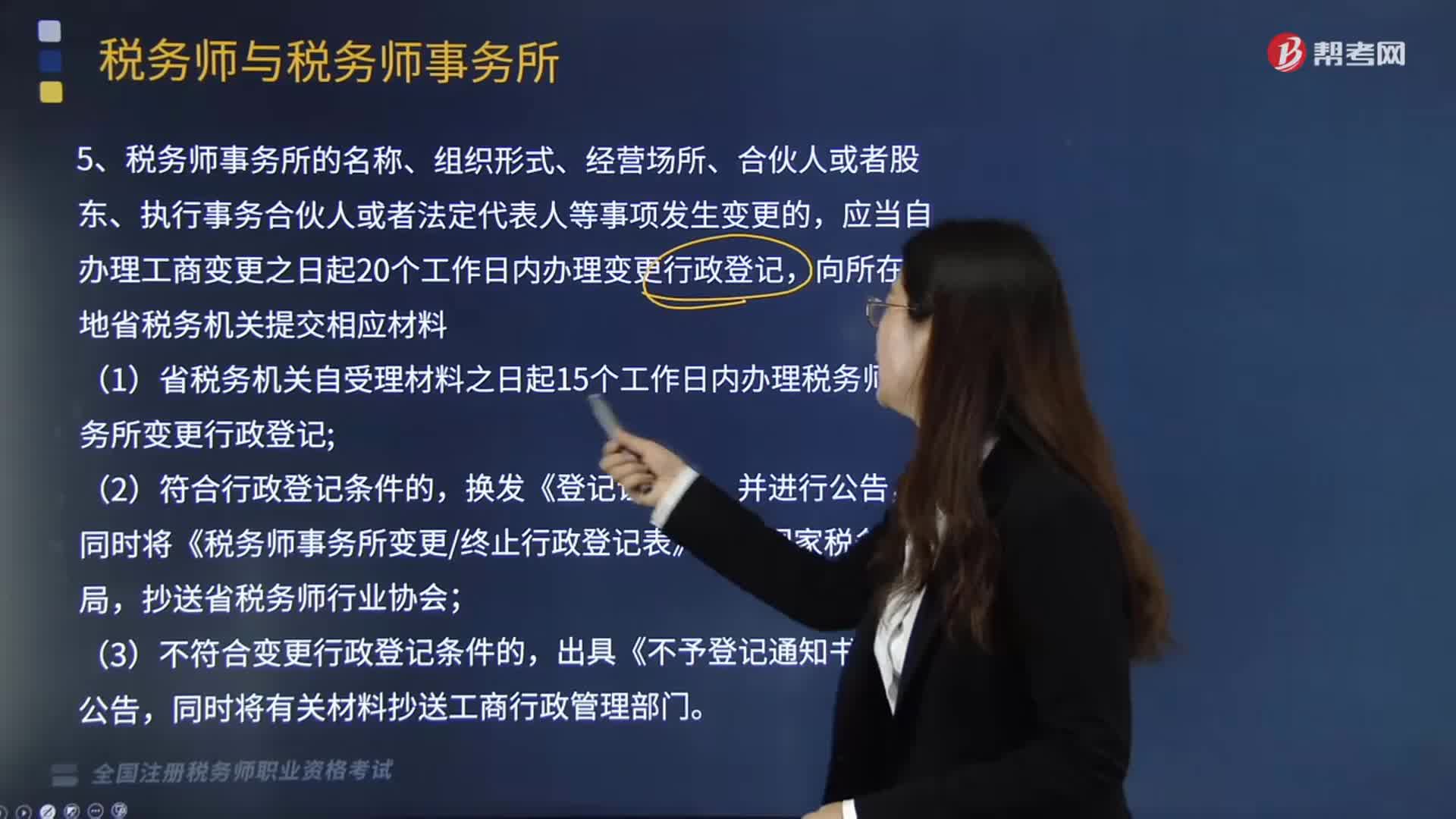

02:11税务师事务所是怎样变更及注销的?:应当自办理工商变更之日起20个工作日内办理变更行政登记,1《税务师事务所变更终止行政登记表》;省税务机关自受理材料之日起15个工作日内办理税务师事务所变更行政登记。对《登记证书》记载事项发生变更的税务师事务所换发《登记证书》。省税务机关在门户网站、电子税务局和办税服务场所对税务师事务所变更情况进行公告,税务师事务所注销工商登记前未办理终止行政登记的,省税务机关公告宜布行政登记失效。

01:53

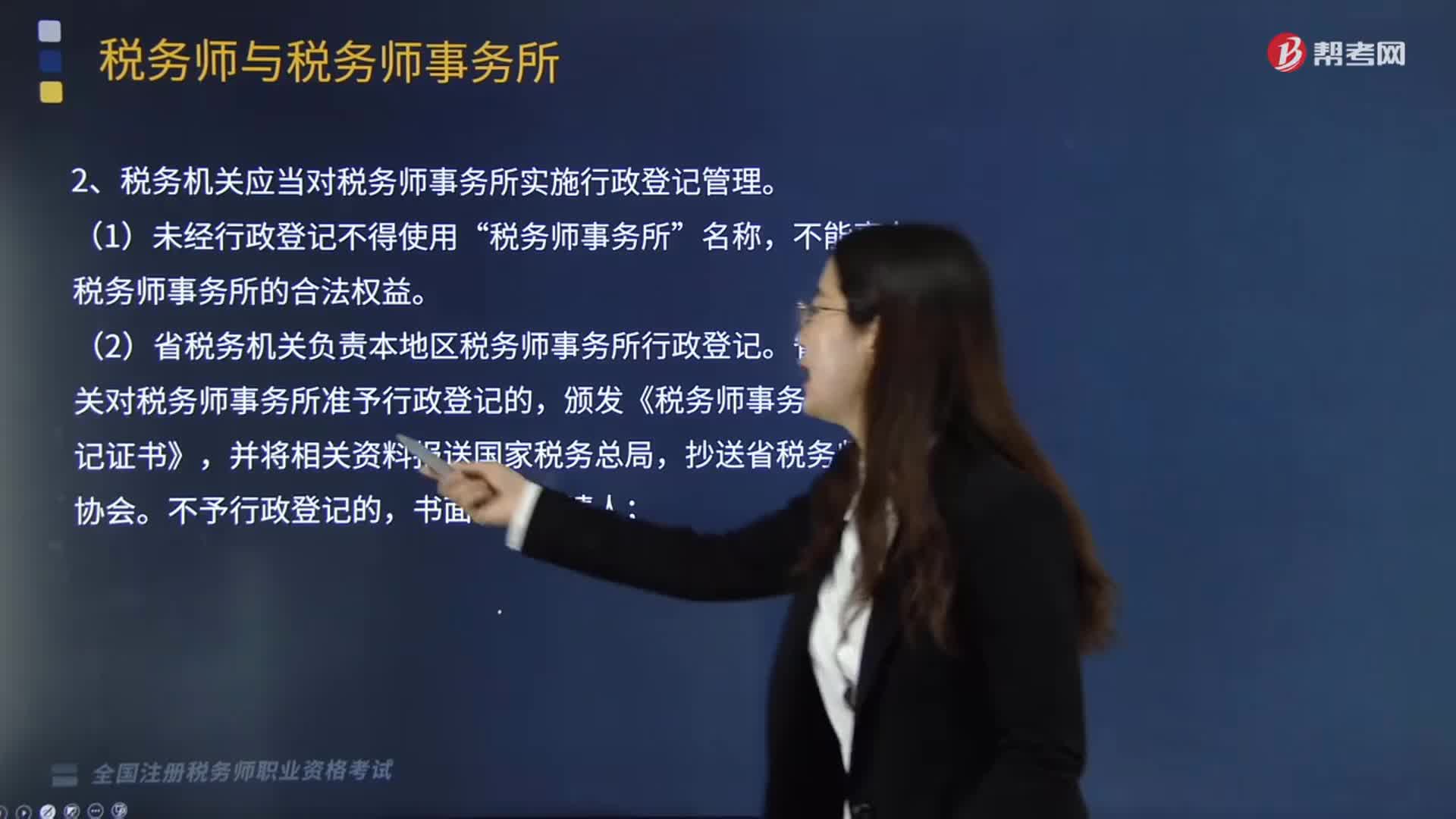

01:53税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?:税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?税务机关应当对税务师事务所实施行政登记管理。应当向省税务机关办理行政登记。省税务机关准予行政登记的,颁发《税务师事务所行政登记证书》,行政相对人办理税务师事务所行政登记,1《税务师事务所行政登记表》;省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记。

02:54

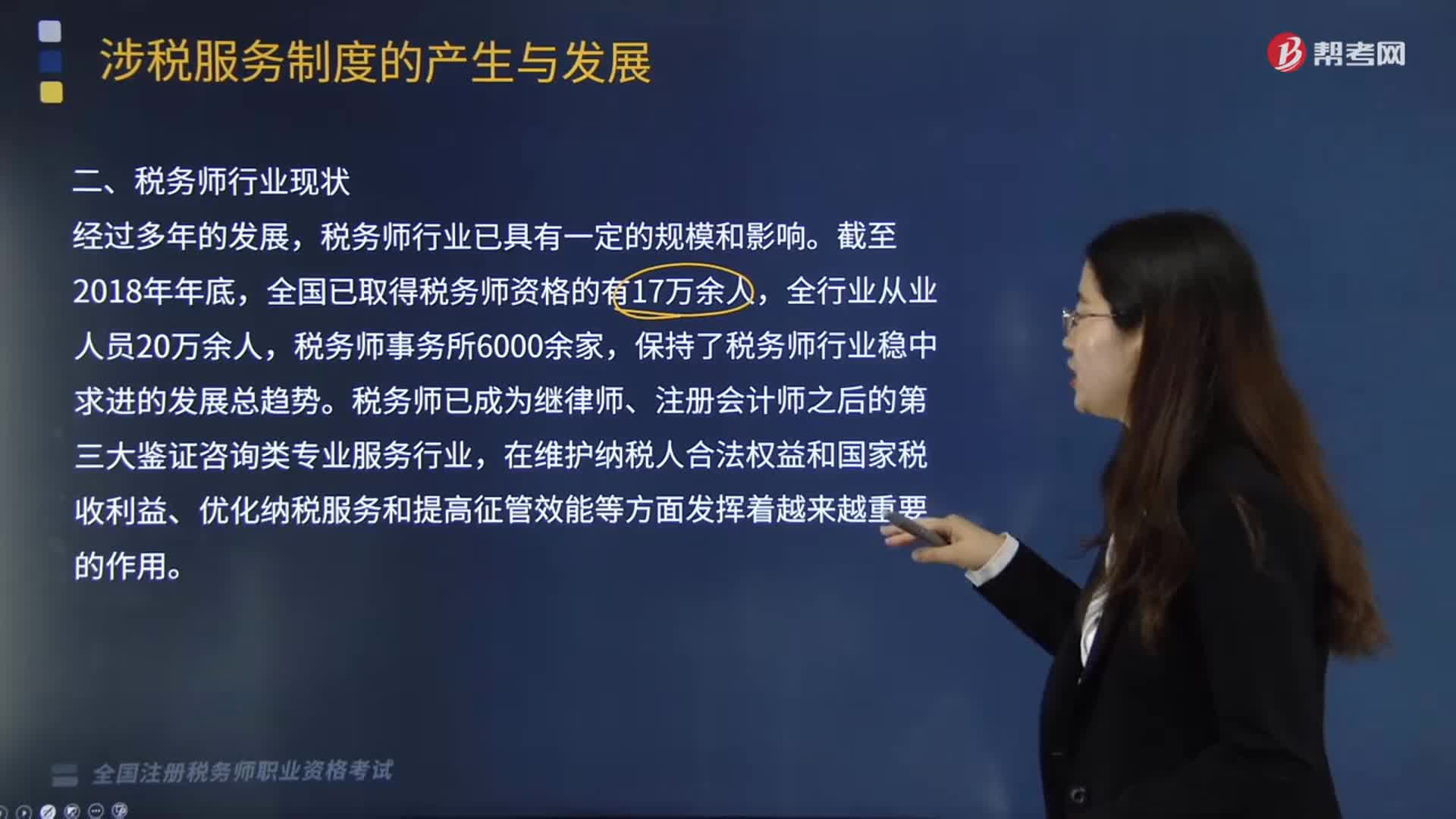

02:54税务师行业现状、税务师行业未来发展的指导思想及总体目标分别是什么?:税务师行业现状、税务师行业未来发展的指导思想及总体目标分别是什么?一、税务师行业现状,税务师行业已具有一定的规模和影响,全国已取得税务师资格的有17万余人,保持了税务师行业稳中求进的发展总趋势,税务师已成为继律师、注册会计师之后的第三大鉴证咨询类专业服务行业。在维护纳税人合法权益和国家税收利益、优化纳税服务和提高征管效能等方面发挥着越来越重要的作用:二、税务师行业未来发展的指导思想及总体目标。

01:42

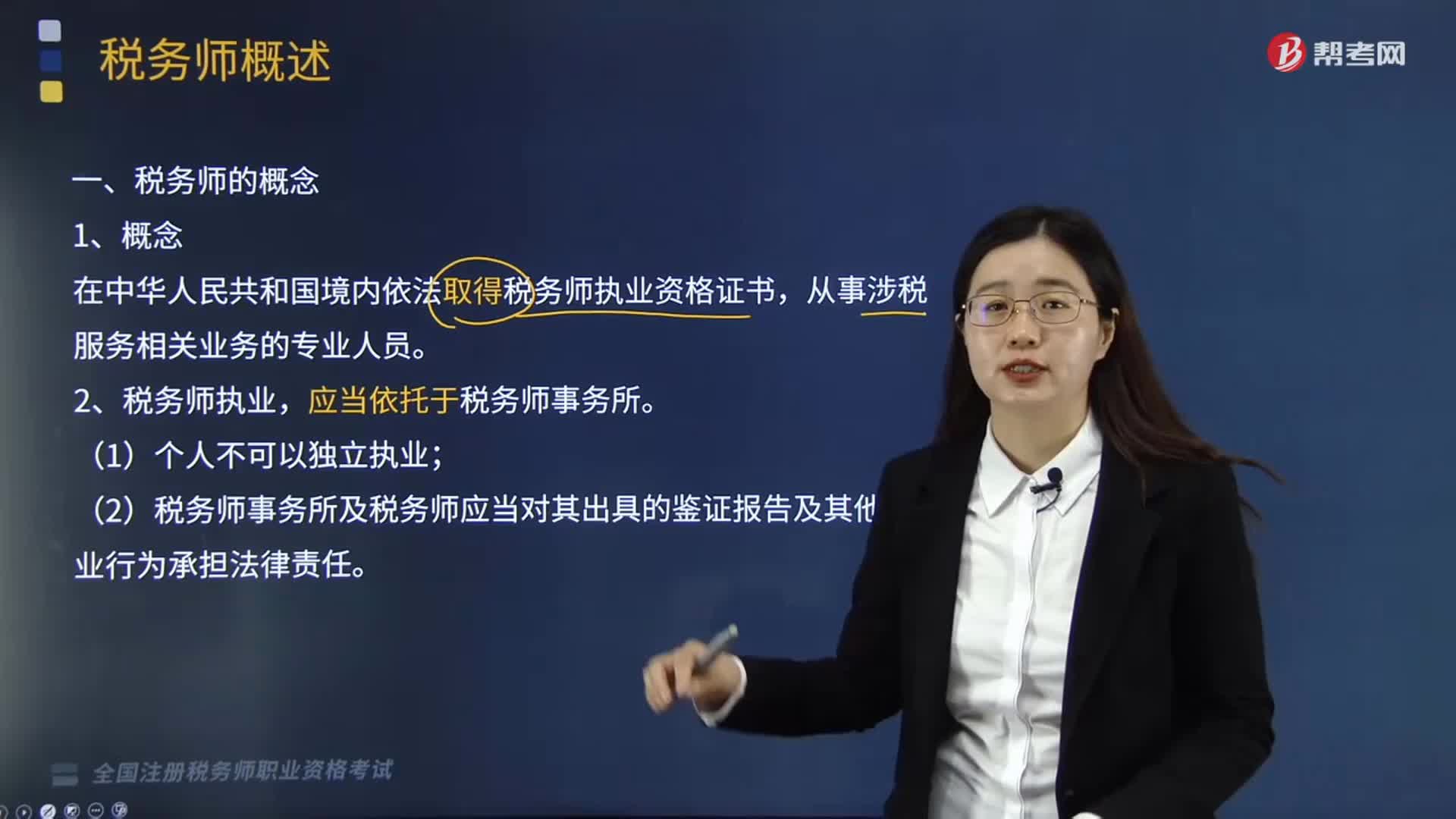

01:42税务师的概念是什么?:税务师的概念是什么?税务师是国家设立的职业资格制度,中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。在中华人民共和国境内依法取得税务师执业资格证书。从事涉税服务相关业务的专业人员,税务师应当精通税收法律及财务会计制度,税务师执业。应当依托于税务师事务所,税务师事务所是依法设立并承办法律、行政法规、规章规定的涉税服务相关业务的社会中介机构,税务师和税务师事务所承办业务,

00:56

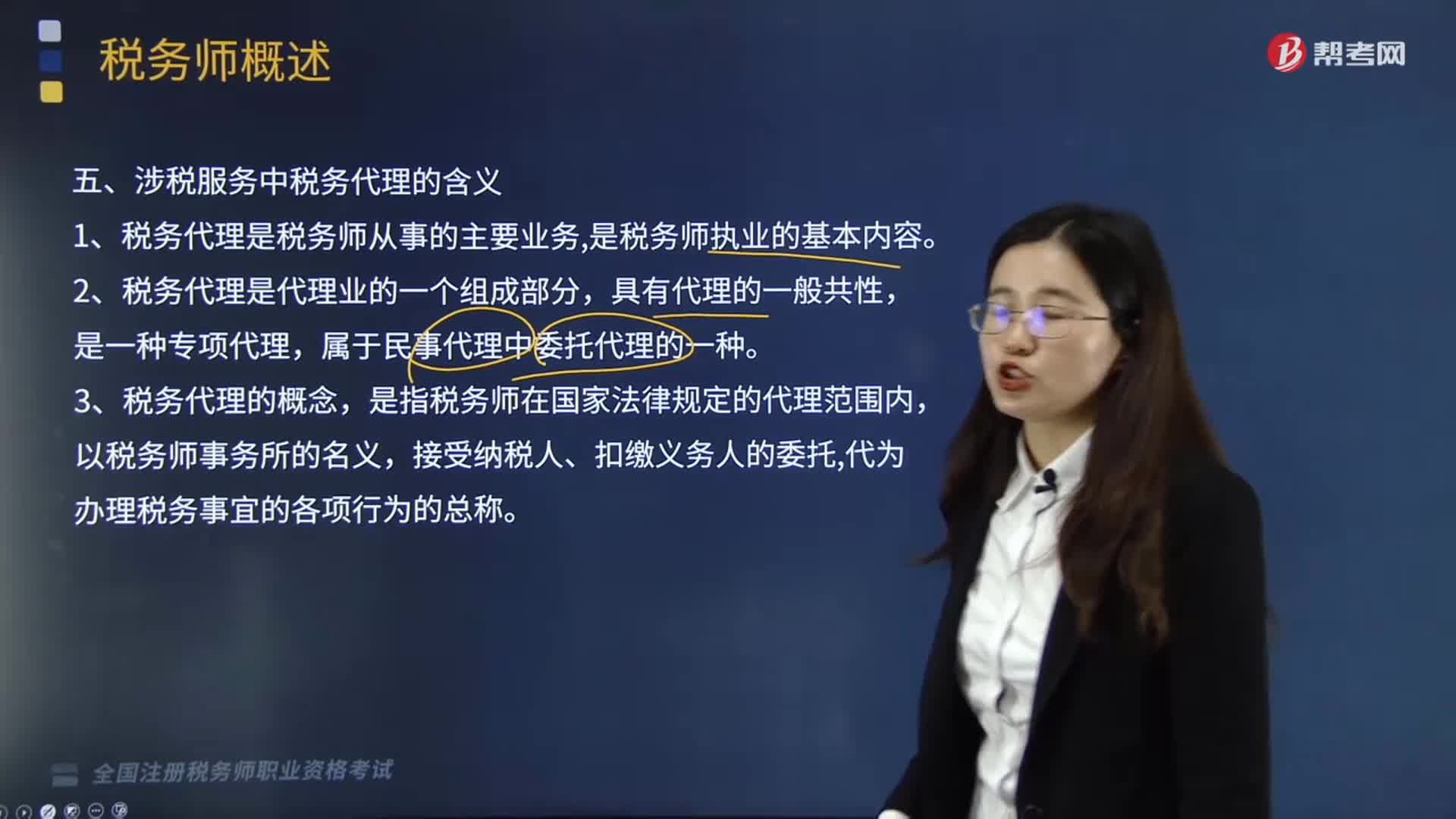

00:56涉税服务中税务代理的含义是什么?:税务代理指代理人接受纳税主体的委托,在法定的代理范围内依法代其办理相关税务事宜的行为。税务代理人在其权限内,以纳税人含扣缴义务人的名义代为办理纳税申报,进行税务行政会议和诉讼等纳税事项的服务活动。涉税服务中税务代理的含义有:1.税务代理是税务师从事的主要业务,是指代理人以被代理人的名义在代理权限内进行直接对被代理人发生法律效力的法律行为,将代理分为委托代理、法定代理和指定代理。

03:10

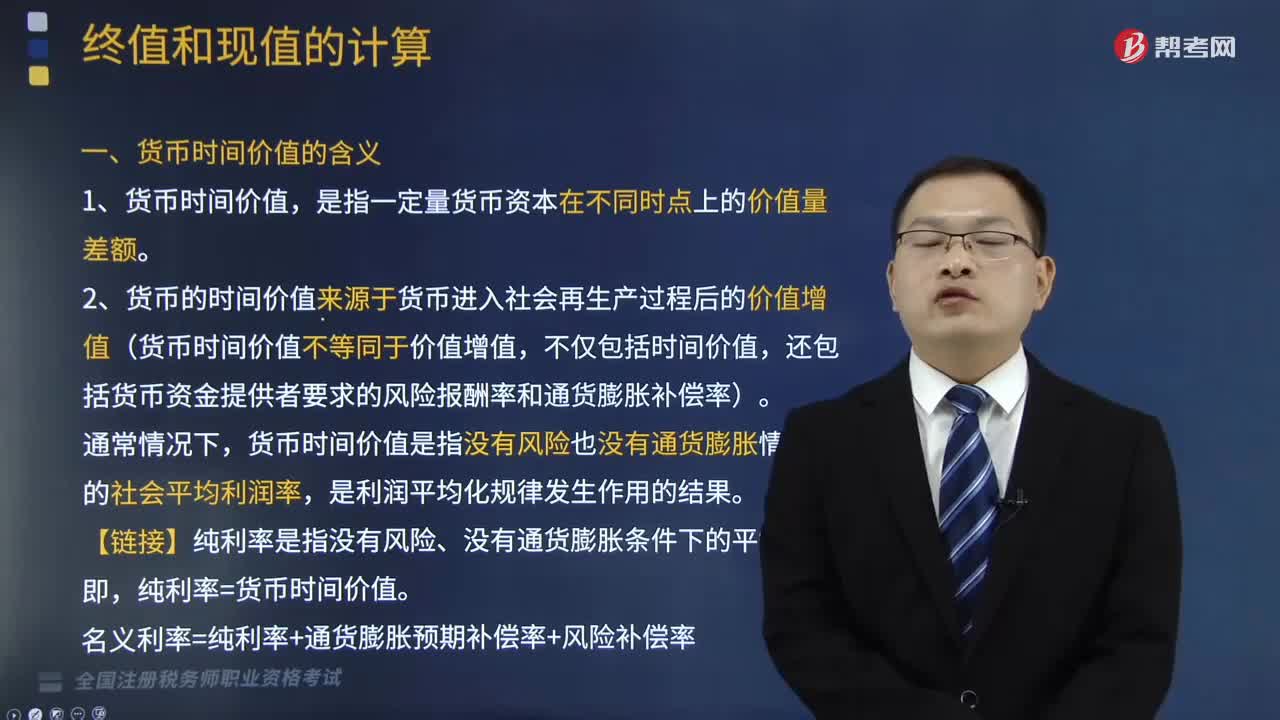

03:10货币时间价值的含义是什么?:货币的时间价值来源于货币进入社会再生产过程后的价值增值。它是指没有风险也没有通货膨胀情况下的社会平均利润率,2. 货币的时间价值来源于货币进入社会再生产过程后的价值增值(货币时间价值不等同于价值增值,还包括货币资金提供者要求的风险报酬率和通货膨胀补偿率)。货币时间价值是指没有风险也没有通货膨胀情况下的社会平均利润率,【链接】纯利率是指没有风险、没有通货膨胀条件下的平均利率。纯利率=货币时间价值。

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

07:15

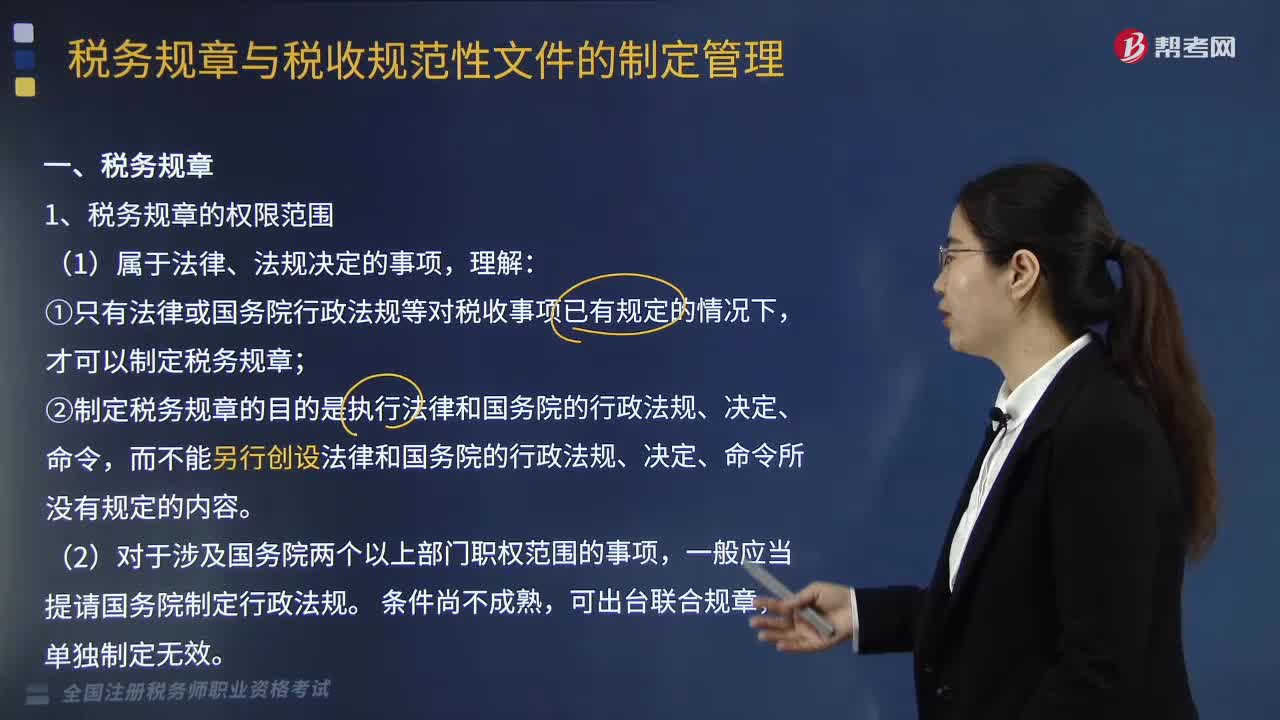

07:15快速了解什么是税务规章?:税务规章是指根据法律或者国务院的行政法规、决定、命令。②制定税务规章的目的是执行法律和国务院的行政法规、决定、命令,而不能另行创设法律和国务院的行政法规、决定、命令所没有规定的内容。二、税务规章的制定程序:税务规章解释与税务规章具有同等效力,二是税务规章之间对同一事项都作出过规定,①税务规章与地方性法规对同一事项的规定不一致,②税务规章与其他部门规章、地方政府规章对同一事项的规定不一致的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日