下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:35

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

04:36

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

01:41

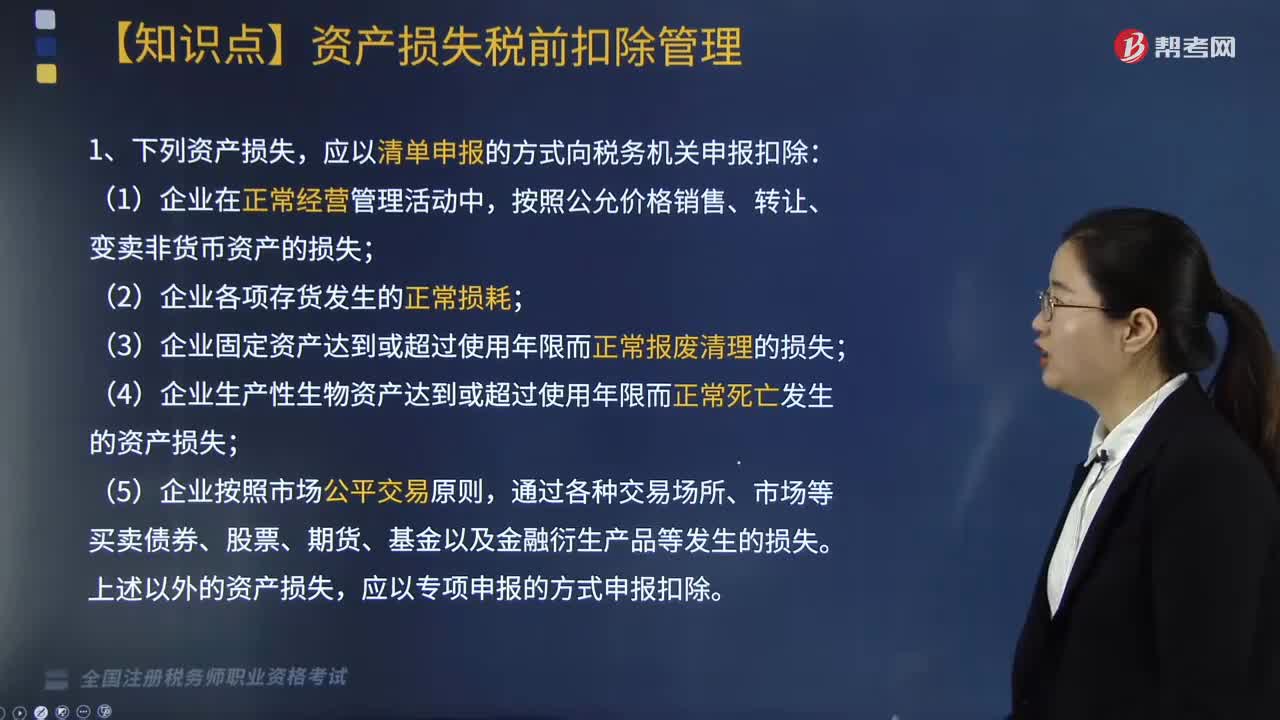

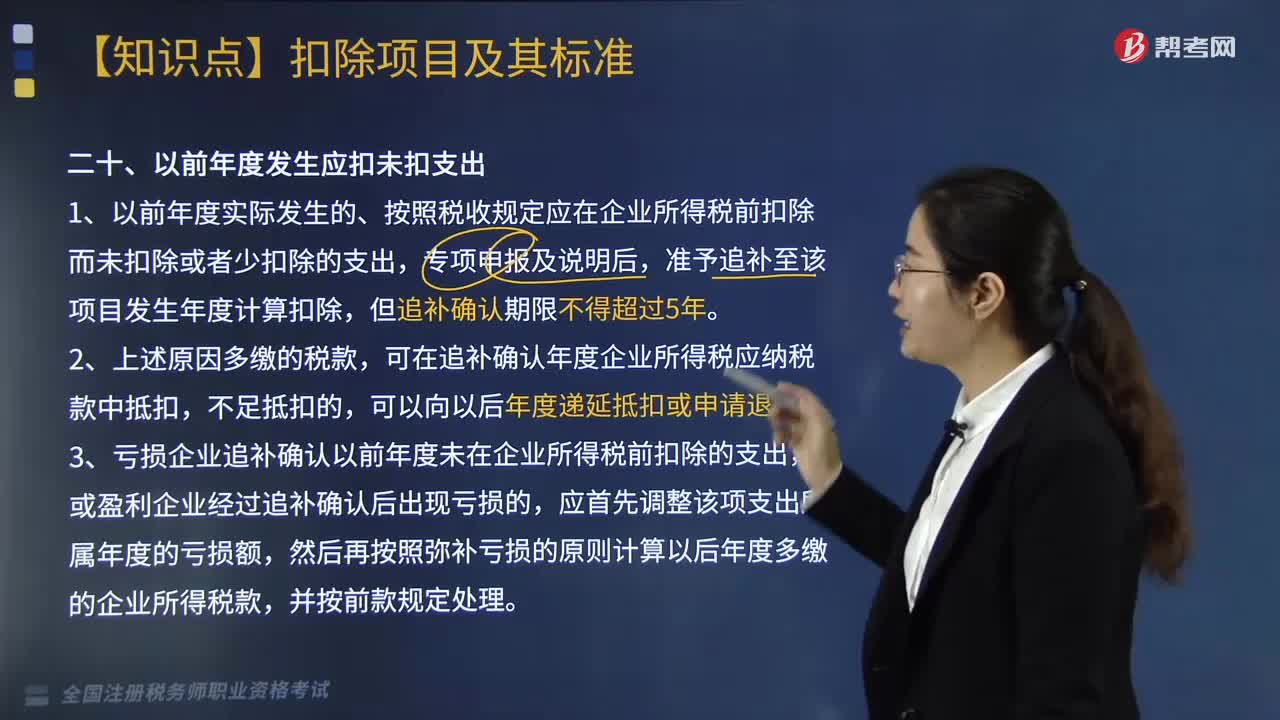

01:41企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?:企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,二、以前年度发生应扣未扣支出,1. 以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,准予追补至该项目发生年度计算扣除,可在追补确认年度企业所得税应纳税款中抵扣。可以向以后年度递延抵扣或申请退税。

02:11

02:11企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

03:17

03:17企业接收政府划入资产的企业应如何进行所得税处理?:企业接收政府划入资产的企业应如何进行所得税处理?企业接收政府划入资产的企业所得税处理,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。企业接受县政府以股权投资方式投入的国有非货币性资产,【例题·多选题】下列关于企业接收政府划入资产的企业所得税处理政策的相关表述,企业作为国家资本金(包括资本公积)处理的资产如为非货币性资产。

13:14

13:14企业所得税中规定的免税收入有哪几种?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。对企业取得的某些收入予以免税的特殊政策,三、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,五、对企业取得的2009年及以后年度发行的地方政府债券利息所得。

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

05:08

05:08混合性投资业务企业所得税该如何处理?:什么是混合性投资业务企业所得税处理?需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息。被投资企业需要赎回投资或偿还本金。二、处理混合性投资业务企业所得税的方法,应于被投资企业应付利息的日期:投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,B.乙公司应于应付固定利息的日期确认支出;C.乙公司支付的固定利息可以据实在税前扣除。

06:06

06:06来看看增值税纳税人的分类与小规模纳税人的标准及管理是什么?:增值税纳税人的分类与小规模纳税人的标准及管理是什么?不能按规定报送有关税务资料的增值税纳税人。会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。增值税纳税人分类的基本依据是纳税人的会计核算是否健全。现行增值税制度是以纳税人年应税销售额的大小,二、一般纳税人和小规模纳税人的经营规模标准(经营规模销售额大小和会计核算水平)。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日