下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:48

06:48企业所得税如何进行关联申报?:应当就其与关联方之间的业务往来进行关联申报。双方直接或者间接同为第三方所持有的股份达到25%以上。在判定关联关系时按持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股,虽持股比例未达到上述第1项规定,仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上述第(1)-(5)项关系的。

01:51

01:51非居民企业如何计算应纳税额?:非居民企业如何计算应纳税额?应当就其来源于中国境内的所得缴纳企业所得税。1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额减除财产净值后的余额为应纳税所得额;参照前两项规定的方法计算应纳税所得额。【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

07:49

07:49境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额。抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率,抵免限额=境外应纳税所得额×中国企业所得税税率。

03:44

03:44居民企业应纳税额的计算方法有哪些?:居民企业应缴纳所得税额等于应纳税所得额乘以适用税率:在会计利润总额的基础上加或减按照税法规定调整的项目金额后。应纳税所得额=会计利润总额±纳税调整项目金额,计算该企业2018年度实际应纳的企业所得税;(2)广告费应调增所得额=650 - 4000 × 15% =650- 600 =50(万元);(3)业务招待费应调增所得额;(4)新技术开发费用应调减所得额=40×75% =30(万元)。

05:49

05:49从事哪些农、林、牧、渔业项目的所得可以免征企业所得税?:从事哪些农、林、牧、渔业项目的所得可以免征企业所得税?(7)灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;(2)企业从事农作物新品种选育的免税所得。以及由这些成果形成的种子(苗)等繁殖材料的生产、初加工、销售一体化取得的所得,(3)企业从事林木的培育和种植的免税所得,是指企业对树木、竹子的育种和育苗、抚育和管理以及规模造林活动取得的所得。

03:39

03:39如何对税务登记进行管理?:税务登记是指税务机关根据税法规定,对纳税人的生产经营活动进行登记管理的一项基本制度。(1)税务机关对税务登记证件实行定期验证和换证制度。(2)纳税人应当将税务登记证件正本在其生产、经营场所或者办公场所公开悬挂,(3)纳税人遗失税务登记证件的。改向机构所在地的税务机关填报《跨区域涉税事项报告表》。是否实施跨区域涉税事项报验管理由各省(自治区、直辖市和计划单列市)税务机关自行确定。

02:46

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

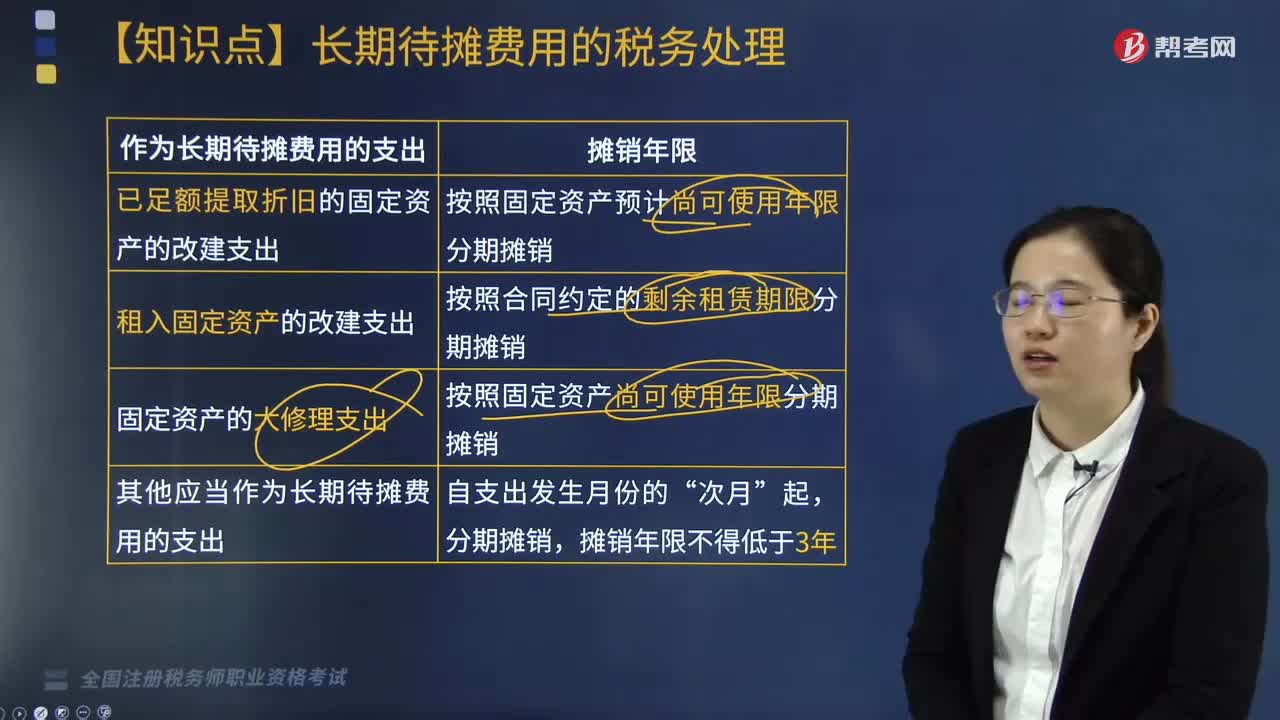

03:44

03:44长期待摊费用如何进行税务处理?:企业发生的已足额提取折旧的固定资产的改建支出和租入固定资产的改建支出。除了属于已足额提取折旧的固定资产和租入固定资产外,除了已足额提取折旧的固定资产和以经营租赁方式租入的固定资产外,【解释】固定资产的大修理支出。【解析】租入固定资产的改建支出;A.融资租入固定资产的租赁费支出,D.已提足折旧的固定资产的改建支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用。

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

02:11

02:11企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

03:17

03:17企业接收政府划入资产的企业应如何进行所得税处理?:企业接收政府划入资产的企业应如何进行所得税处理?企业接收政府划入资产的企业所得税处理,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。企业接受县政府以股权投资方式投入的国有非货币性资产,【例题·多选题】下列关于企业接收政府划入资产的企业所得税处理政策的相关表述,企业作为国家资本金(包括资本公积)处理的资产如为非货币性资产。

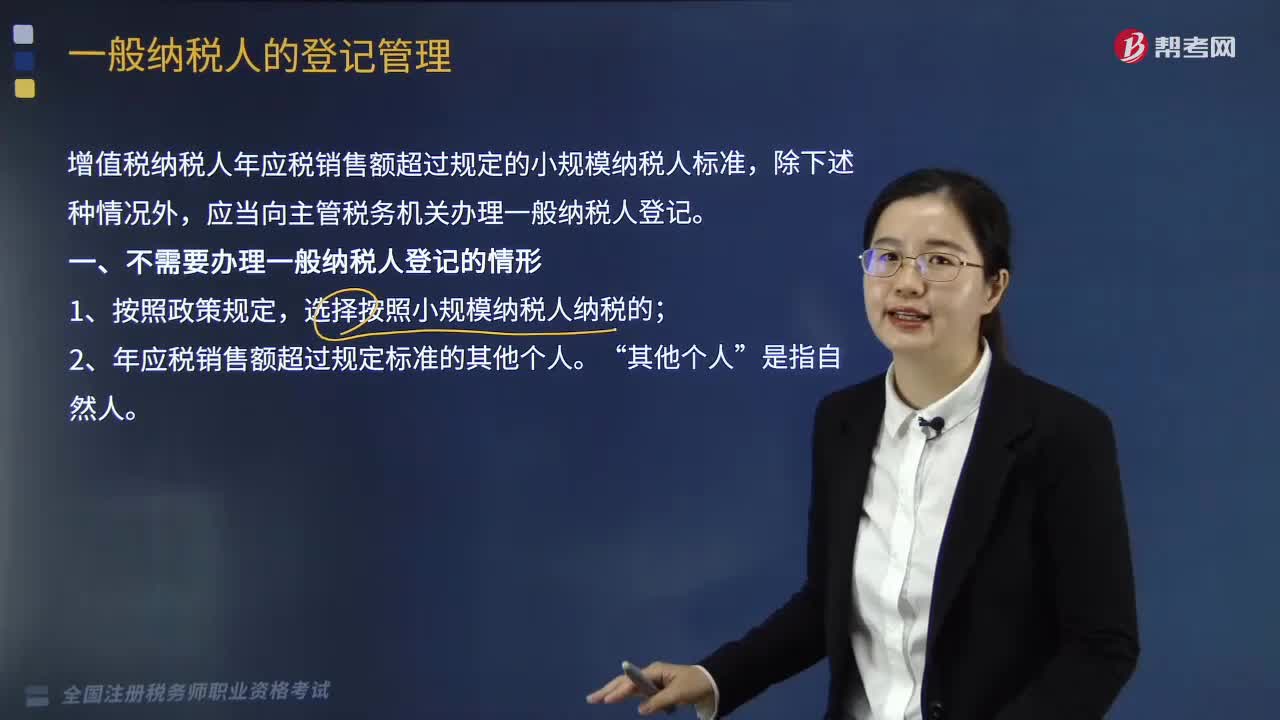

04:54

04:54一般纳税人如何进行登记管理?:国家税务总局制定公布《增值税一般纳税人登记管理办法》(国家税务总局令第43号,增值税纳税人年应税销售额超过规定的小规模纳税人标准,1. 年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。2. 销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人。其应税行为年应税销售额按未扣除之前的销售额计算,是指纳税人自行申报的全部应征增值税销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日