下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:33

02:33毛利率法如何计算存货?:毛利率法如何计算存货?是根据本期销售净额乘以前期实际(或本月计划)毛利率匡算本期销售毛利。1、销售净额=商品销售收入—销售退回与折让,2、销售毛利=销售净额×毛利率,3、销售成本=销售净额—销售毛利=销售净额×(1—毛利率)。4、期末存货成本=期初存货成本+本期购货成本—本期销售成本,【2014年税务师职业资格考试真题】【2014年·单选题】甲公司采用毛利率法计算本期销售成本和期末存货成本。

04:20

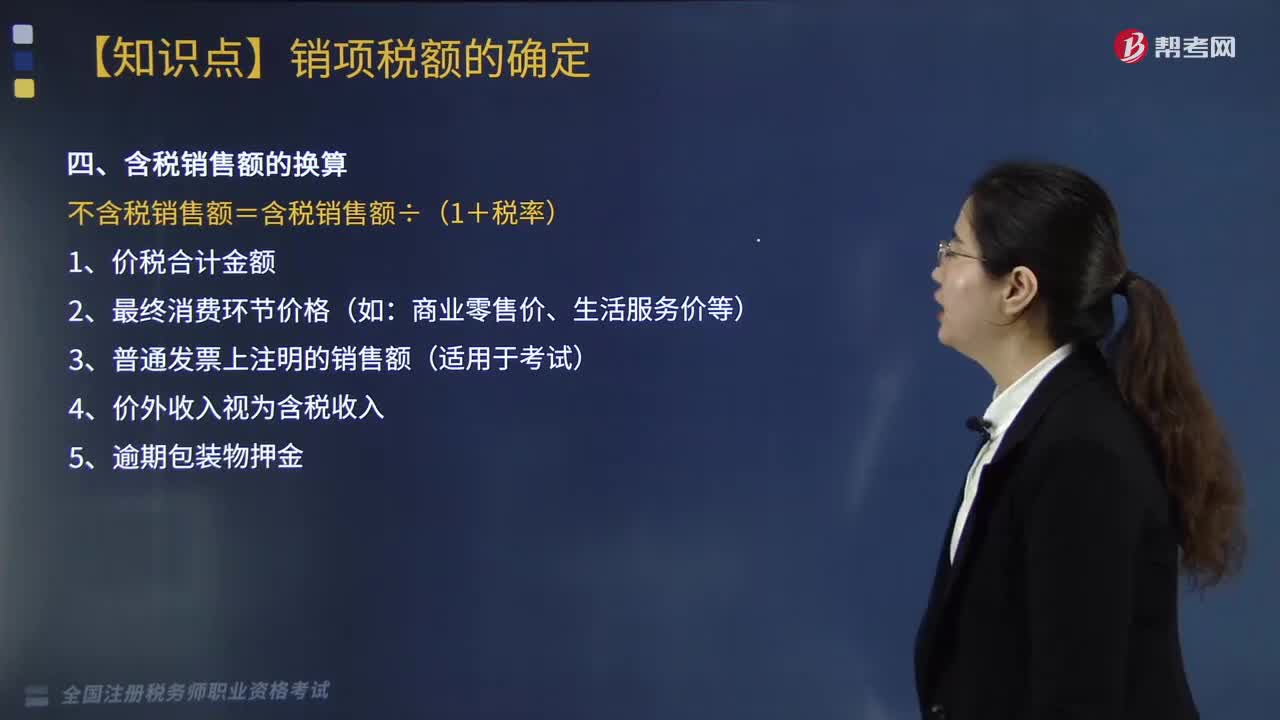

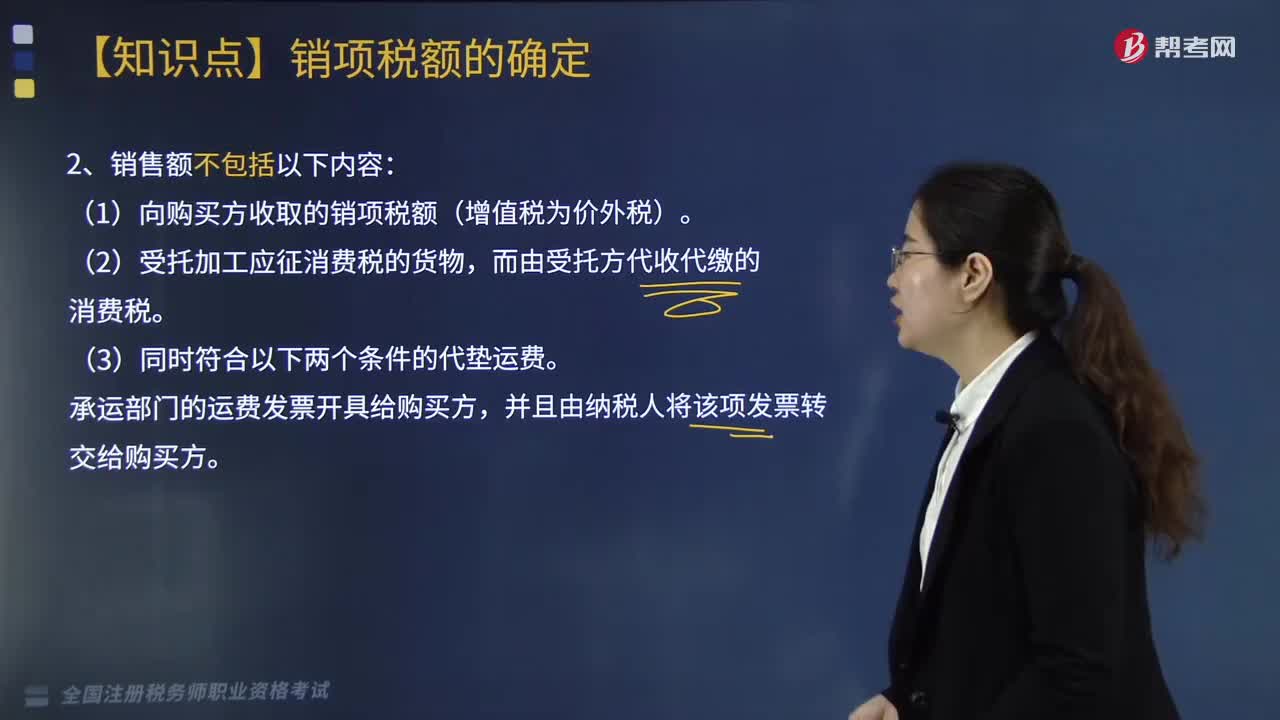

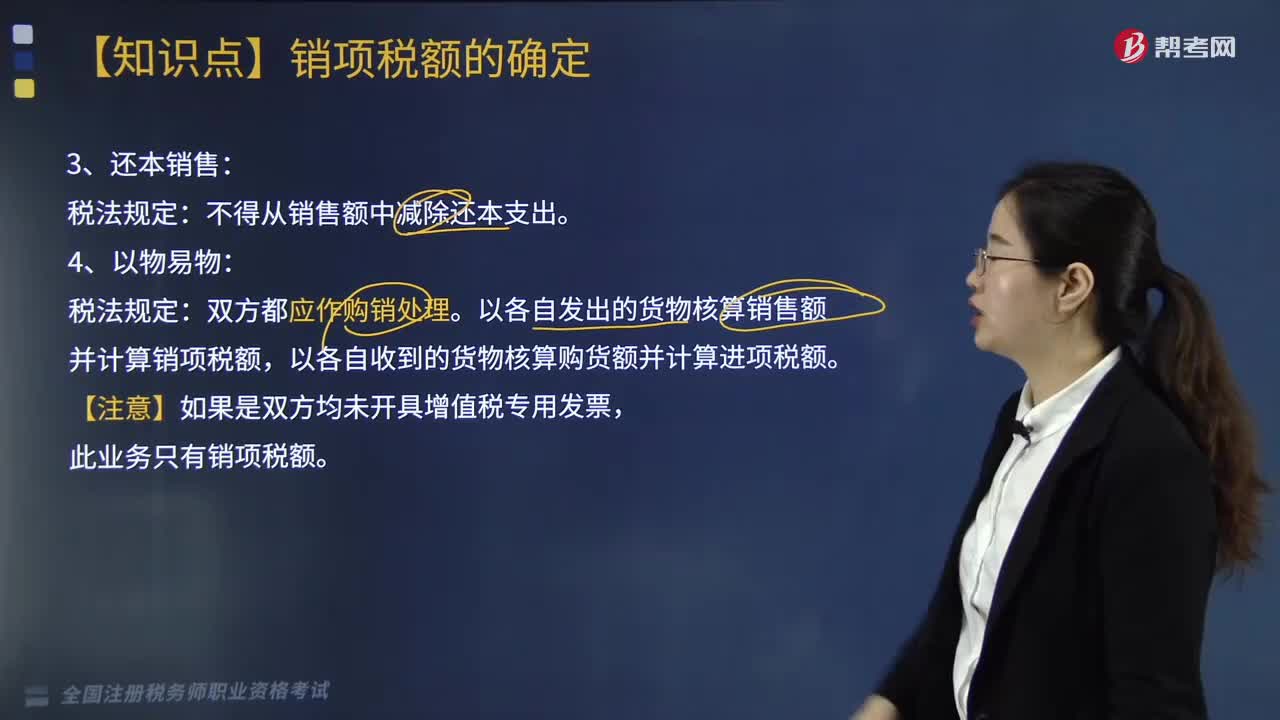

04:20混合销售行为征税规定和对兼营的征税规定的含义是什么?:混合销售行为征税规定和对兼营的征税规定的含义是什么?混合销售行为征税规定的含义是指一项销售行为既涉及货物又涉及服务。(1)从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,家电生产企业销售自产家电并负责安装(混合销售——按货物交税——税率13%),按照销售服务缴纳增值税:建筑施工企业包工包料承包工程(混合销售——按服务交税——建筑服务——税率9%)。

10:58

10:58对视同销售货物行为的征税规定有什么?:对视同销售货物行为的征税规定:将货物从一个机构移送到其它机构用于销售(关注条件):(四)将自产、委托加工的货物用于非增值税应税项目,(五)将自产、委托加工的货物用于集体福利或个人消费;(六)将自产、委托加工或购买的货物作为投资;(七)将自产、委托加工或购买的货物分配给股东或投资者“(八)将自产、委托加工或购买的货物无偿赠送给他人”试点规定的视同销售服务、无形资产或者不动产。

05:26

05:26销售无形资产和销售不动产的含义是什么?:销售无形资产是指转让无形资产所有权或者使用权的业务活动。纳税人通过省级土地行政主管部门设立的交易平台转让补充耕地指标,纳税人所有的经营活动都应缴纳增值税。属于增值税征税范围的应税行为应同时具备四个条件:应税行为是经营活动(属于范围内的业务活动);应税行为是有偿(含视同销售)的。下列非经营活动不缴纳增值税;2、境内销售服务或无形资产的界定。下列情形不属于在境内提供销售服务或无形资产(找规律)。

12:28

12:28如何计算加权资本成本?:加权资本成本是指多元化融资方式下的综合资本成本,需要计算企业的加权资本成本,企业加权资本成本。则该公司的加权资本成本是多少,假定债务资本成本和权益资本成本保持不变:则甲公司的加权平均资本成本将( ),【解析】企业加权资本成本,对各项个别资本成本进行加权平均而得到的总资本成本。本题中债务资本成本和权益资本成本保持不变,变更后的加权平均资本成本小于12%则债券发行后甲公司的加权资本成本是( )

02:35

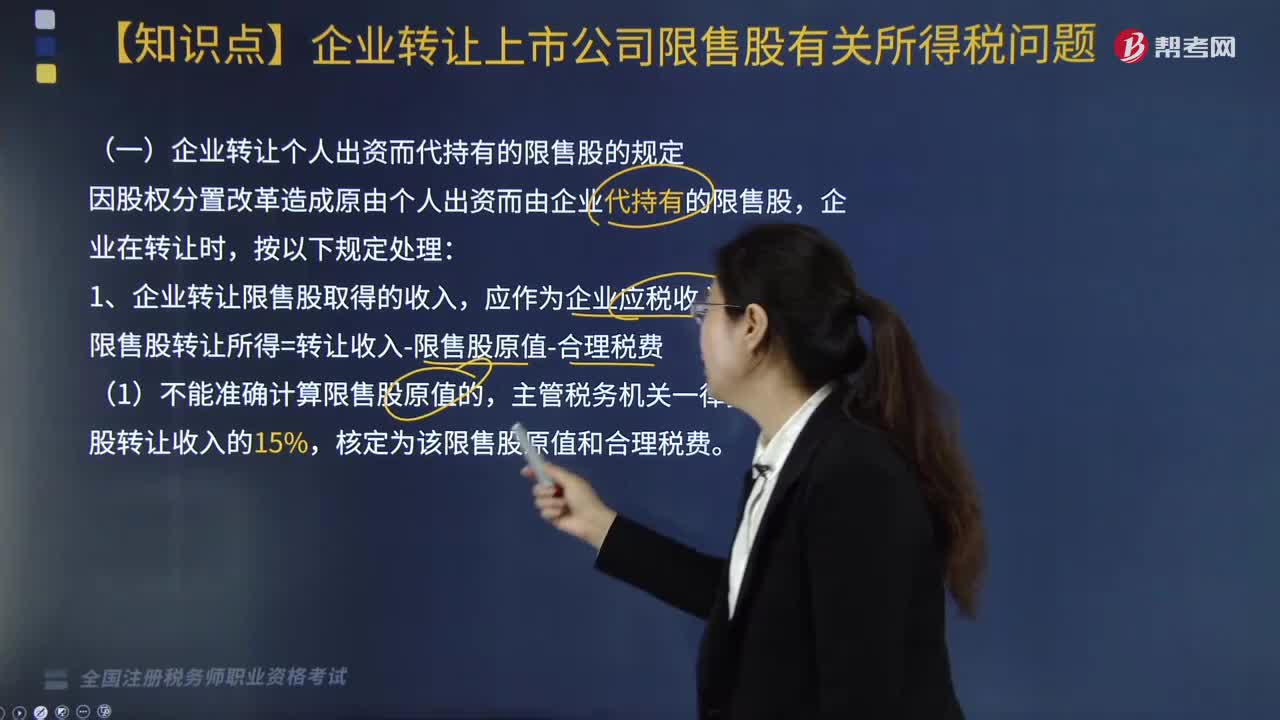

02:35企业转让上市公司限售股有关所得税应如何处理?:企业转让上市公司限售股有关所得税应如何处理?企业转让上市公司限售股有关所得税处理方法如下:(一)企业转让个人出资而代持有的限售股的规定,因股权分置改革造成原由个人出资而由企业代持有的限售股,限售股转让所得=转让收入-限售股原值-合理税费,主管税务机关一律按该限售股转让收入的15%。(2)将完成纳税义务后的限售股转让收入余额转付给实际所有人时不再纳税。

01:51

01:51非居民企业如何计算应纳税额?:非居民企业如何计算应纳税额?应当就其来源于中国境内的所得缴纳企业所得税。1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额减除财产净值后的余额为应纳税所得额;参照前两项规定的方法计算应纳税所得额。【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

07:49

07:49境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额。抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率,抵免限额=境外应纳税所得额×中国企业所得税税率。

04:14

04:14销售服务是什么?:销售服务,交通运输服务、邮政服务、建筑服务、电信服务(基础、增值)、金融服务、现代服务、生活服务。一、交通运输服务:远洋运输的程租、期租业务:①航空运输的湿租业务。②纳税人已售票但客户逾期未消费取得的运输逾期票证收入:二、邮政服务,以及邮票发行、报刊发行和邮政汇兑等业务活动。义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等业务活动。邮册等邮品销售、邮政代理等活动。

09:06

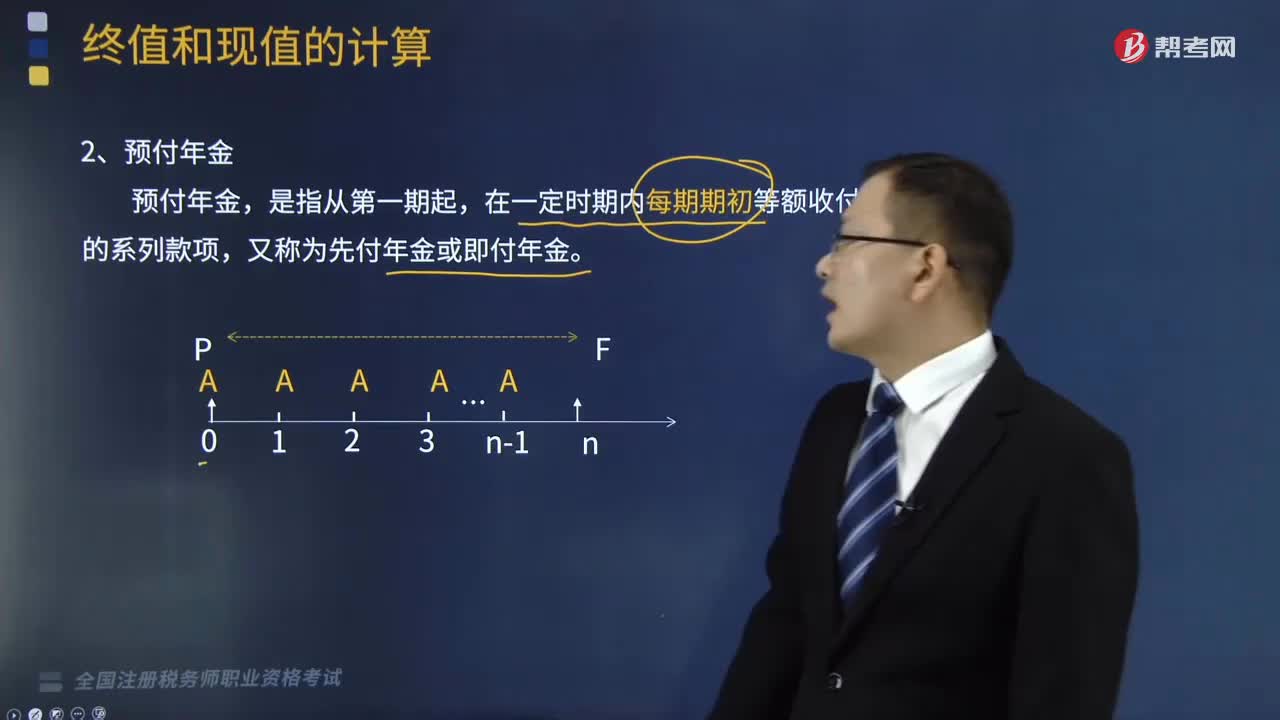

09:06预付年金终值如何计算?:预付年金终值如何计算?年金是指间隔期相等的系列等额收付款。预付年金终值计算的公式为:=A-A×(FA,预付年金终值,是指一定时期内按相等时间间隔在每期期初等额收付的系列款项的终值,FA=A×(1+i)+A×(1+i)2...+A×(1+i)n,FA×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】预付年金终值系数=普通年金终值系数×(1+i)。

10:59

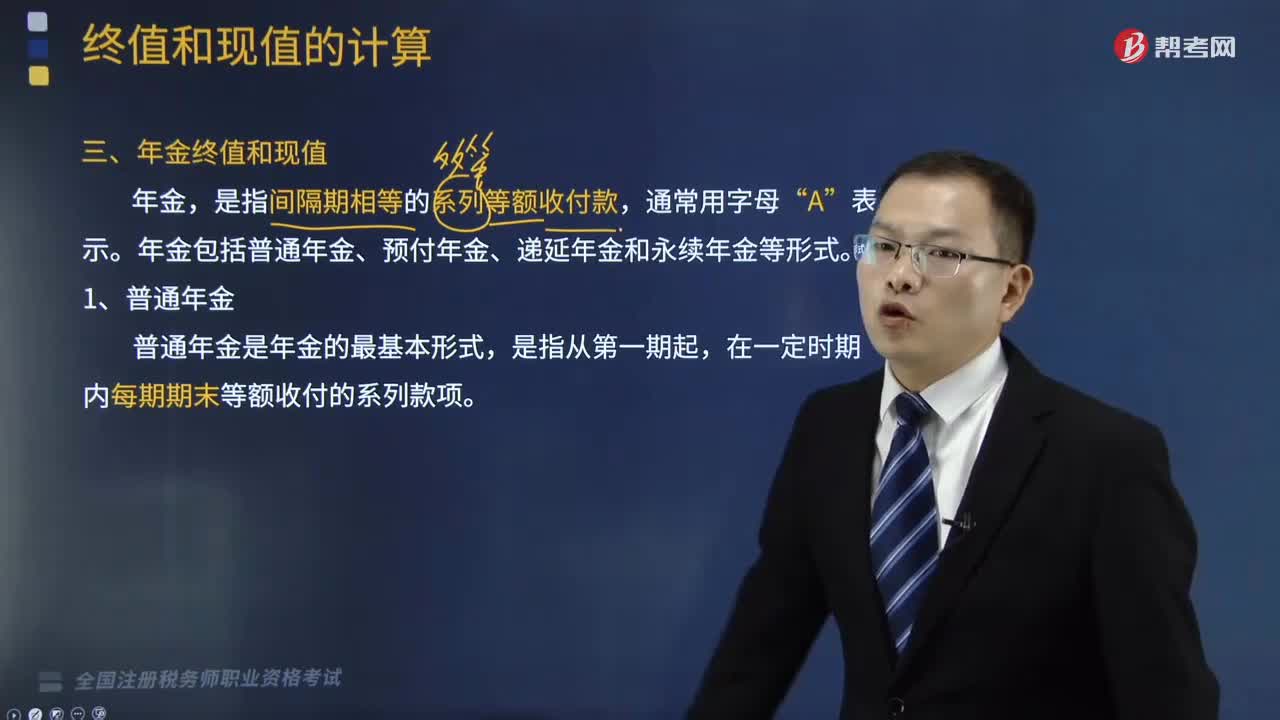

10:59普通年金终值该如何计算?:普通年金终值该如何计算?年金是指间隔期相等的系列等额收付款。普通年金终值的计算公式为:是指间隔期相等的系列等额收付款。年金包括普通年金、预付年金、递延年金和永续年金等形式,指的是各期等额收付金额在第n期期末的复利终值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

05:47

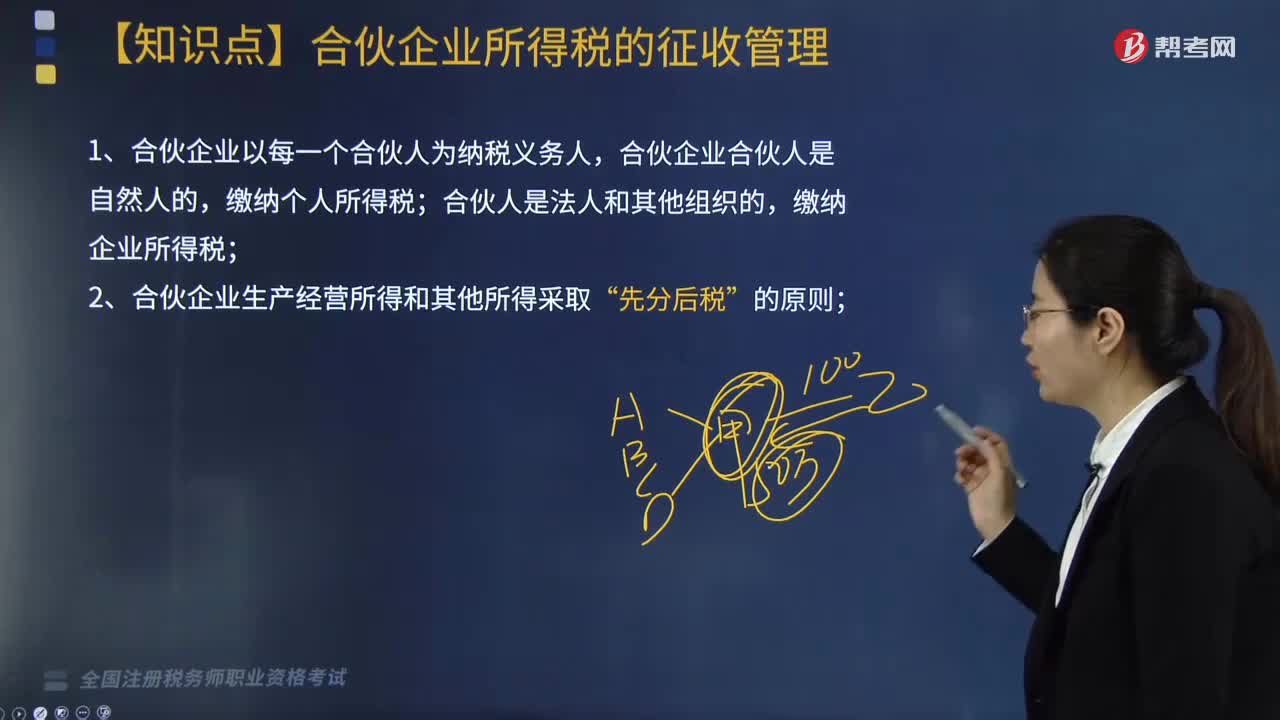

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日