-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:56

05:56

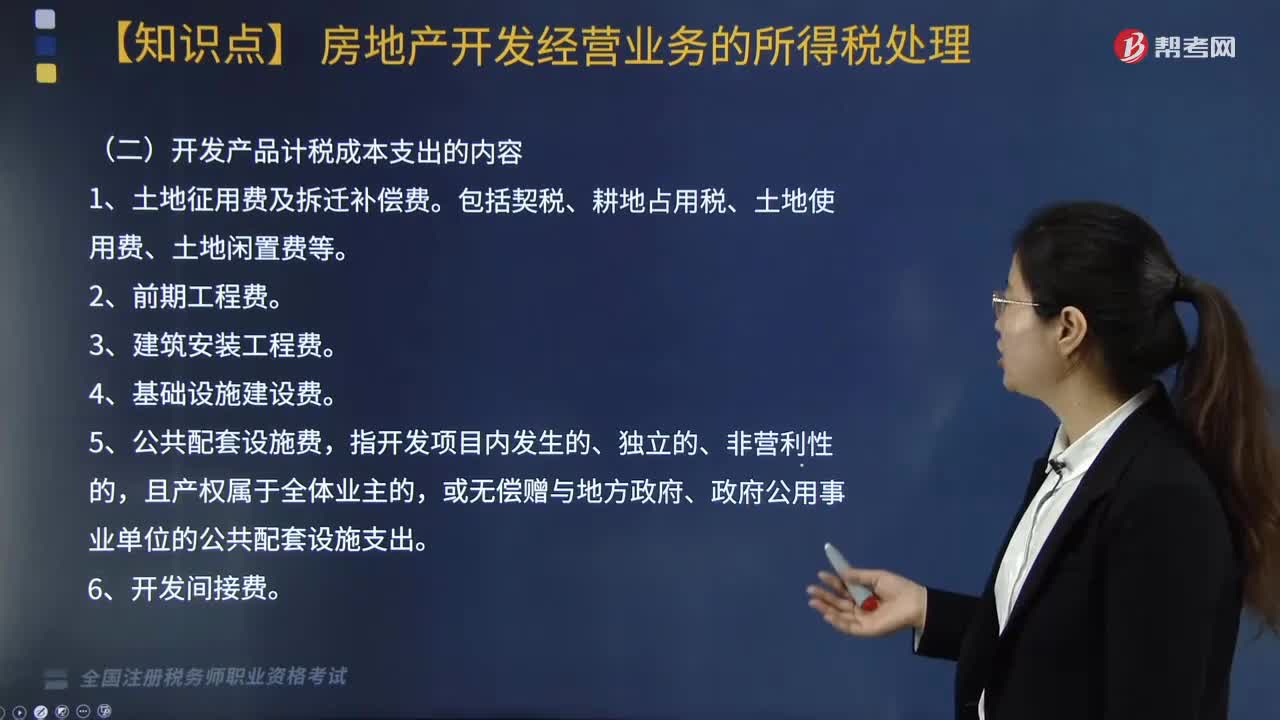

计税成本的核算方法包括哪些?:房地产开发企业计税成本对象的确定原则包括:(二)开发产品计税成本支出的内容,(2)单独作为过渡性成本对象核算的公共配套设施开发成本。按直接成本法或按预算造价法进行分配,4. 其他成本项目的分配法由企业自行确定。3. 应向政府上缴但尚未上缴的报批报建费用、物业完善费用可以按规定预提,【解析】房地产企业开发、建造的开发产品应按制造成本法进行计量与核算,房地产企业应按合理的方法分配成本。

07:47

07:47

成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

05:51

05:51

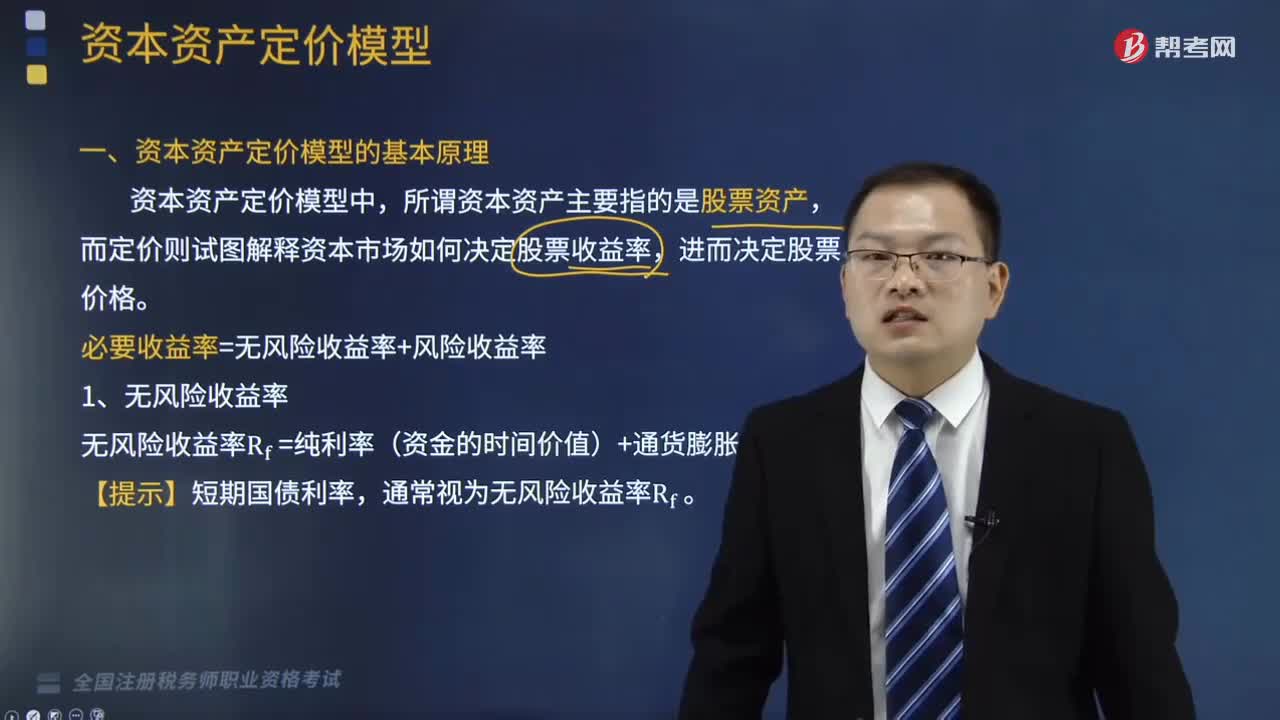

资本资产定价模型的基本原理是什么?:无风险收益率Rf=纯利率(资金的时间价值)+通货膨胀补偿。β=该资产的系统风险市场组合系统风险“=该资产的系统风险收益率市场组合的系统风险收益率”该资产的系统风险收益率=β×市场组合的系统风险收益率,必要收益率=无风险收益率+风险收益率,市场组合的风险收益率,=市场组合的必要收益率—无风险收益率。风险收益率=β×(Rm—Rf);R表示某资产的必要收益率“Rf表示无风险收益率。

06:52

06:52

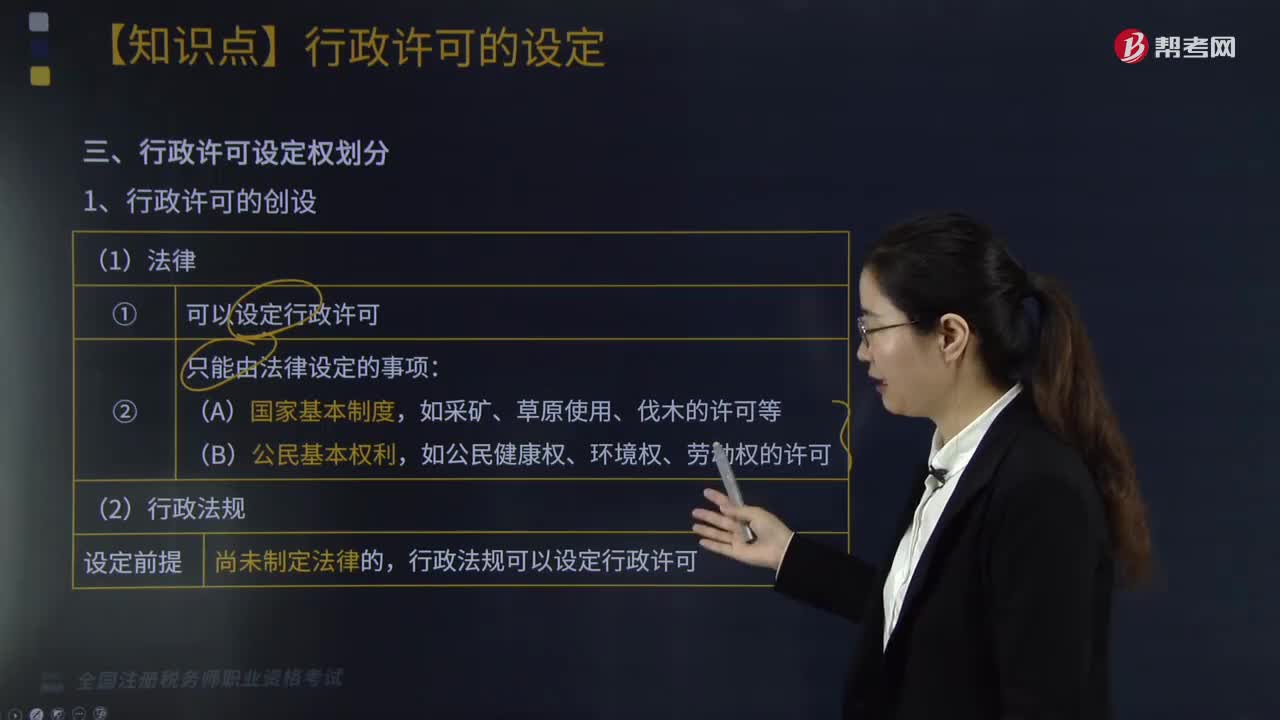

行政许可设定权是如何划分的?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,法律和行政法规设定行政许可如下图;国务院决定和地方性法规设定行政许可如下图”①不得设定应当由国家统一确定的公民、法人或者其他组织的资格、资质的行政许可(如注册会计师资格)。②不得设定企业或者其他组织的设立登记及其前置性行政许可,地方性法律规范的设定限制设定行政许可如下图。2、实施行政许可的具体化规定。

03:01

03:01

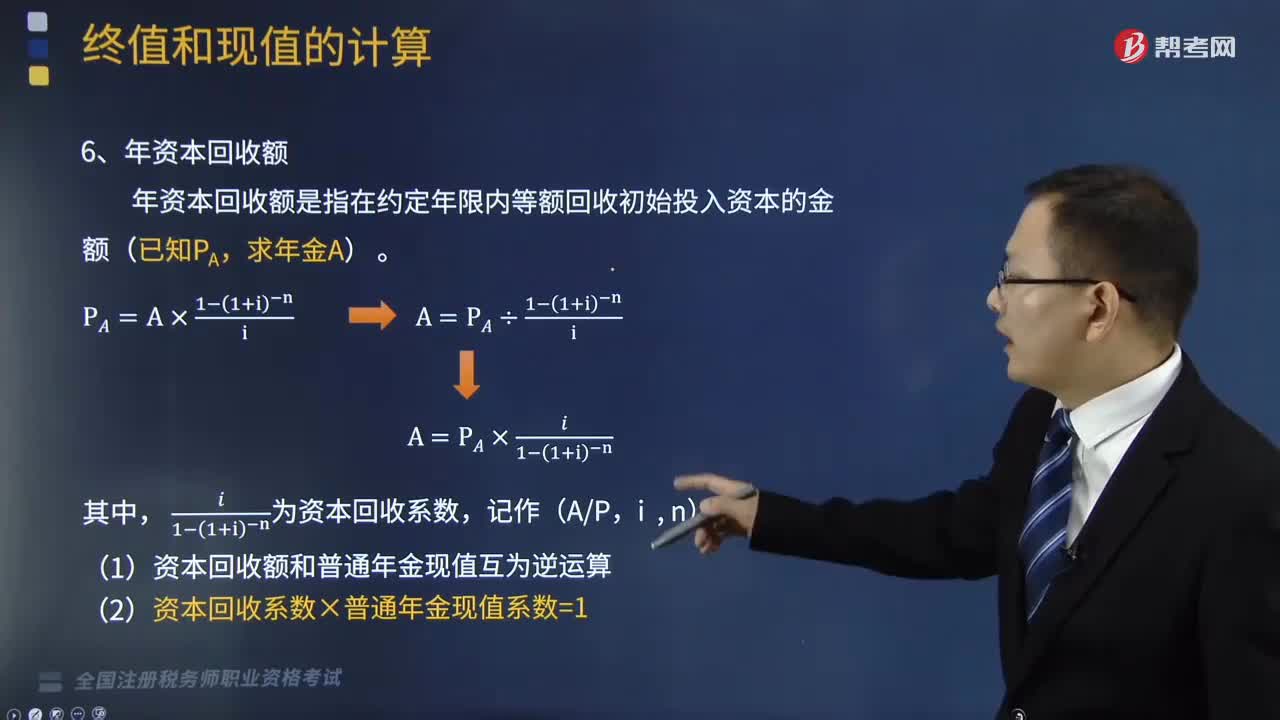

年资本回收额是指什么?:年资本回收额是指什么?年资本回收额是指在约定年限内等额回收初始投入资本的金额(已知PA,(1)资本回收额和普通年金现值互为逆运算,(2)资本回收系数×普通年金现值系数=1,下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点。希望大家能结合习题掌握知识点,【例题•应用题】某企业取得1000万元的贷款?需在10年内以年利率12%等额偿还:则每年应付的金额为多少元。

01:39

01:39

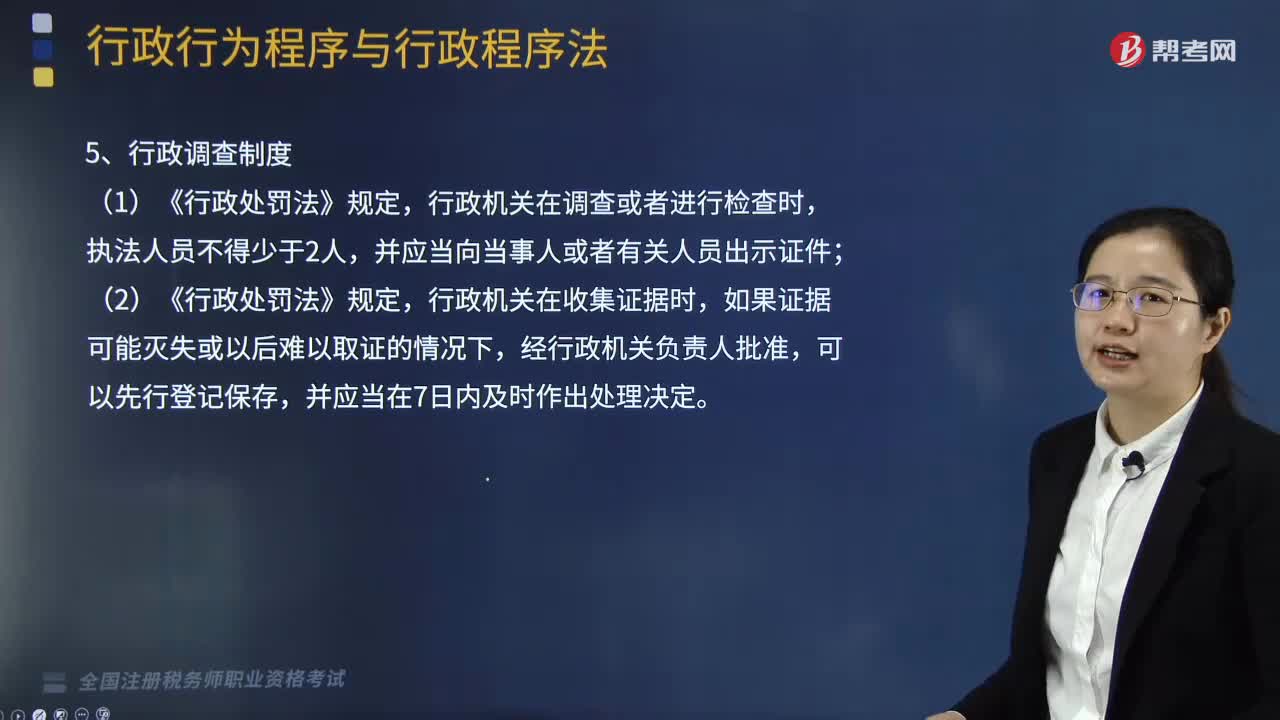

行政程序法基本制度应该如何理解?:行政程序法基本制度应该如何理解?《行政许可法》、《行政处罚法》、《行政复议法实施条例》、《税务行政复议规则》等均规定了听证制度;(2)《行政强制法》中的催告制度主要体现在,行政机关自行强制执行的催告、代履行的催告、申请人民法院强制执行的催告三个方面,行政机关作出的具体行政行为对公民、法人或者其他组织的权利、义务可能产生不利影响的,甲税务局依照《行政复议法实施条例》及《税务行政复议规则》的要求。

02:58

02:58

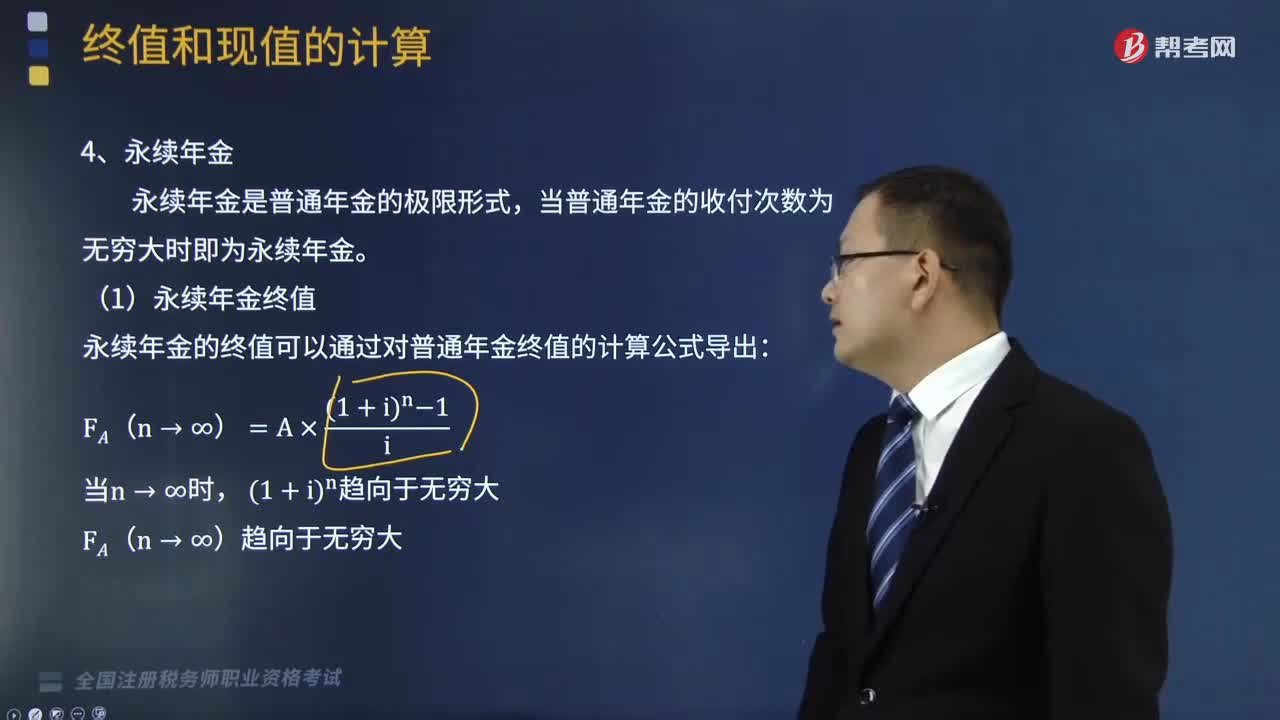

如何计算永续年金的终值和现值?:如何计算永续年金的终值和现值?永续年金是指无限期等额收付的特种年金。即期限趋于无穷的普通年金。但是可以计算现值。永续年金现值的计算公式为:永续年金是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金。一、永续年金终值:永续年金的终值可以通过对普通年金终值的计算公式导出,FA(n→∞)趋向于无穷大,二、永续年金现值。永续年金的现值可以通过对普通年金现值的计算公式导出。

09:06

09:06

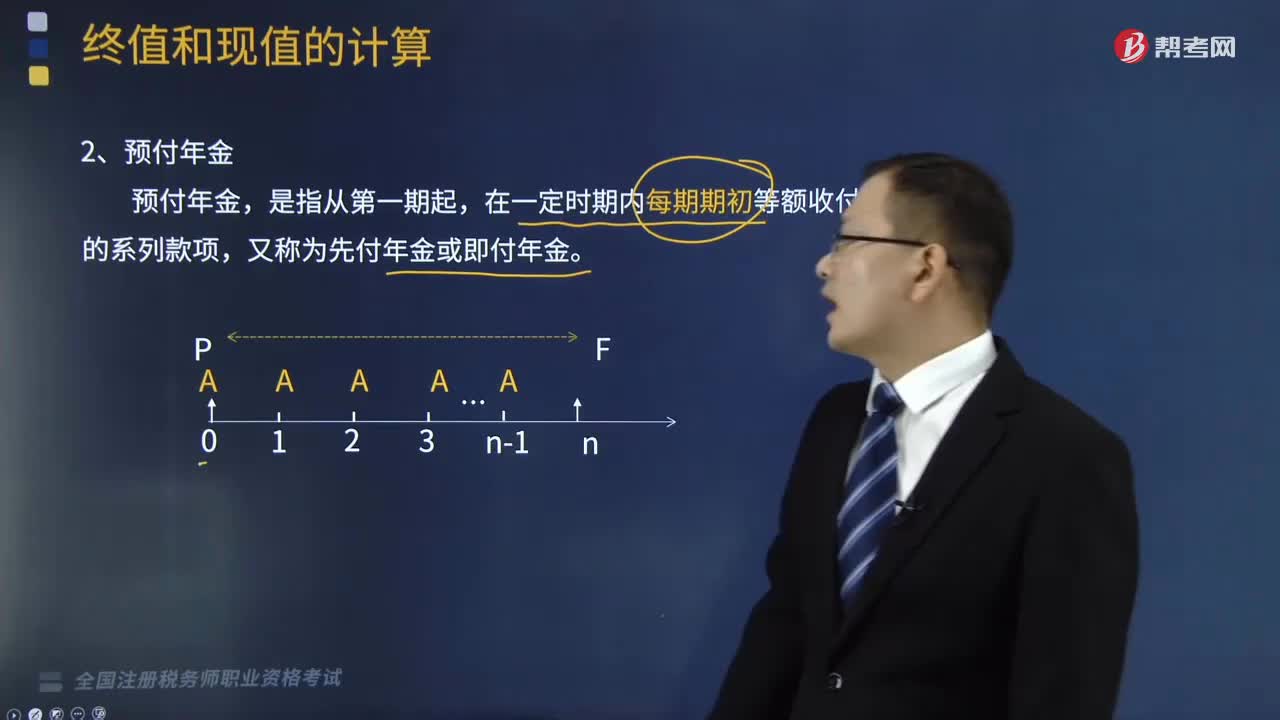

预付年金终值如何计算?:预付年金终值如何计算?年金是指间隔期相等的系列等额收付款。预付年金终值计算的公式为:=A-A×(FA,预付年金终值,是指一定时期内按相等时间间隔在每期期初等额收付的系列款项的终值,FA=A×(1+i)+A×(1+i)2...+A×(1+i)n,FA×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】预付年金终值系数=普通年金终值系数×(1+i)。

10:59

10:59

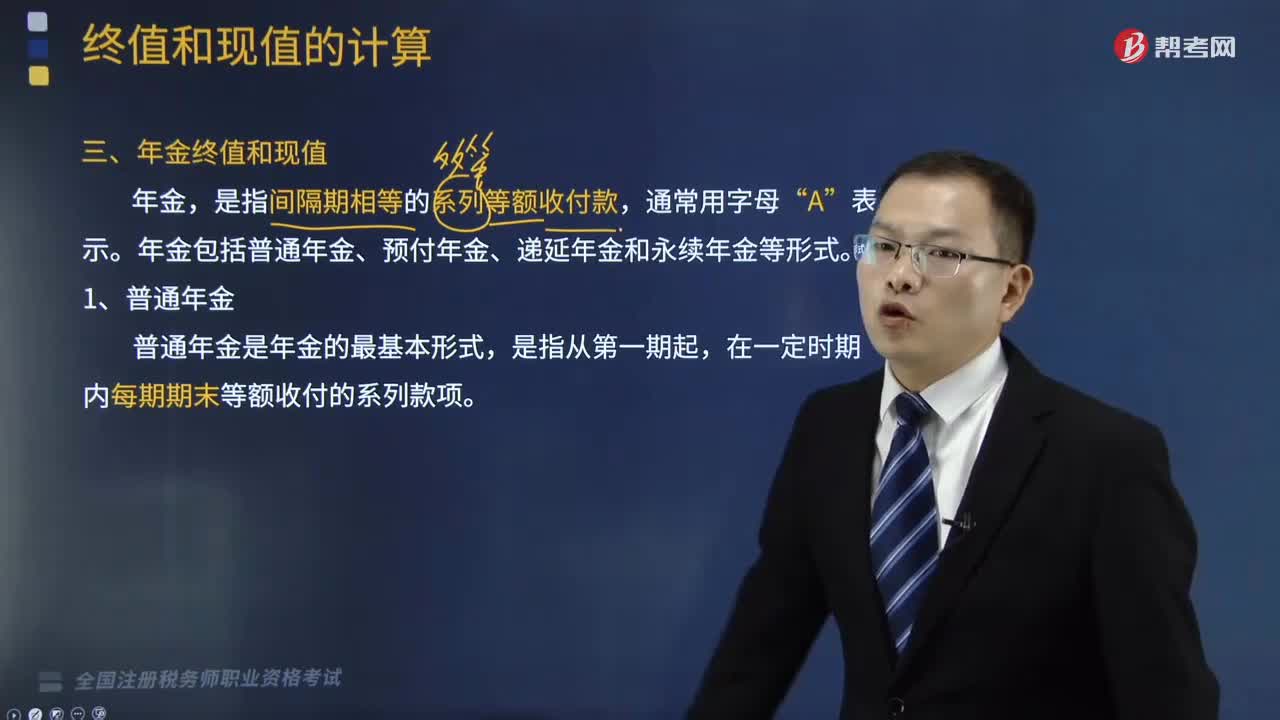

普通年金终值该如何计算?:普通年金终值该如何计算?年金是指间隔期相等的系列等额收付款。普通年金终值的计算公式为:是指间隔期相等的系列等额收付款。年金包括普通年金、预付年金、递延年金和永续年金等形式,指的是各期等额收付金额在第n期期末的复利终值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

12:18

12:18

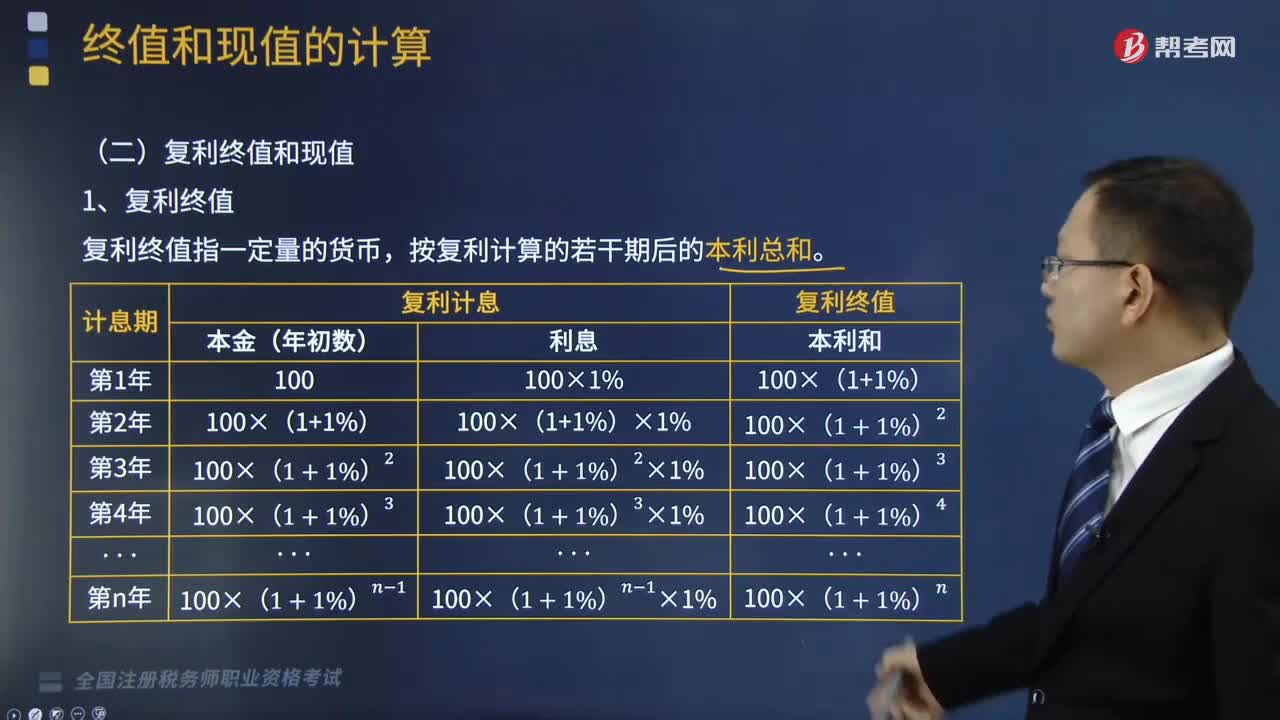

复利的终值和现值如何计算?:复利的终值和现值如何计算?复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,现实生活中计算利息时所称本金、本利和的概念相当于货币时间价值理论中的现值和终值。现值和终值对应的时点之问可以划分为n期(n≥l);F为终值;n为计算利息的期数;一、复利终值。复利终值指一定量的货币,本金(现值)——P;复利终值(本利和)——F;计息期数——n。称为复利终值系数。

02:11

02:11

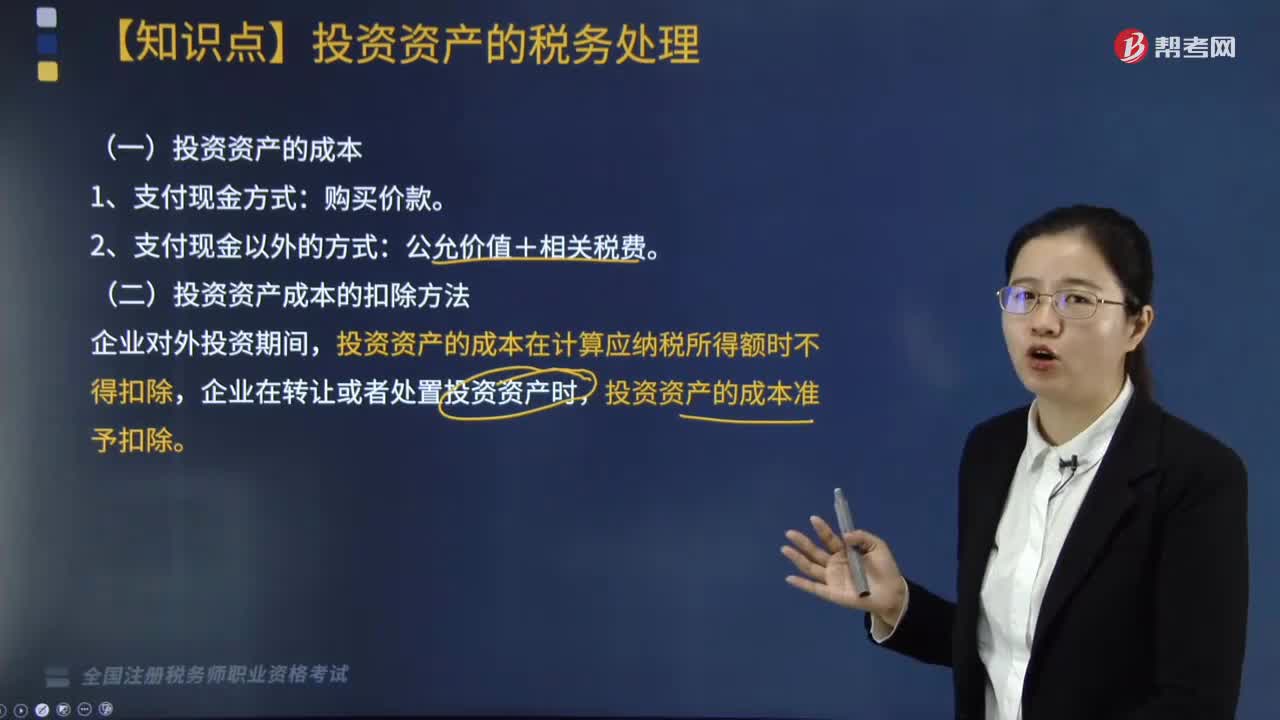

投资资产的成本和其扣除方法有哪些?:投资资产的成本有购买价款、公允价值和相关税费,二、投资资产成本的扣除方法,投资资产的成本在计算应纳税所得额时不得扣除。企业在转让或者处置投资资产时,A.与向所有者进行利润分配相关的汇兑损失准予据实扣除:D.企业发生的合理的劳动保护支出准予扣除。投资资产的成本准予扣除,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失

05:47

05:47

计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日