下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:07

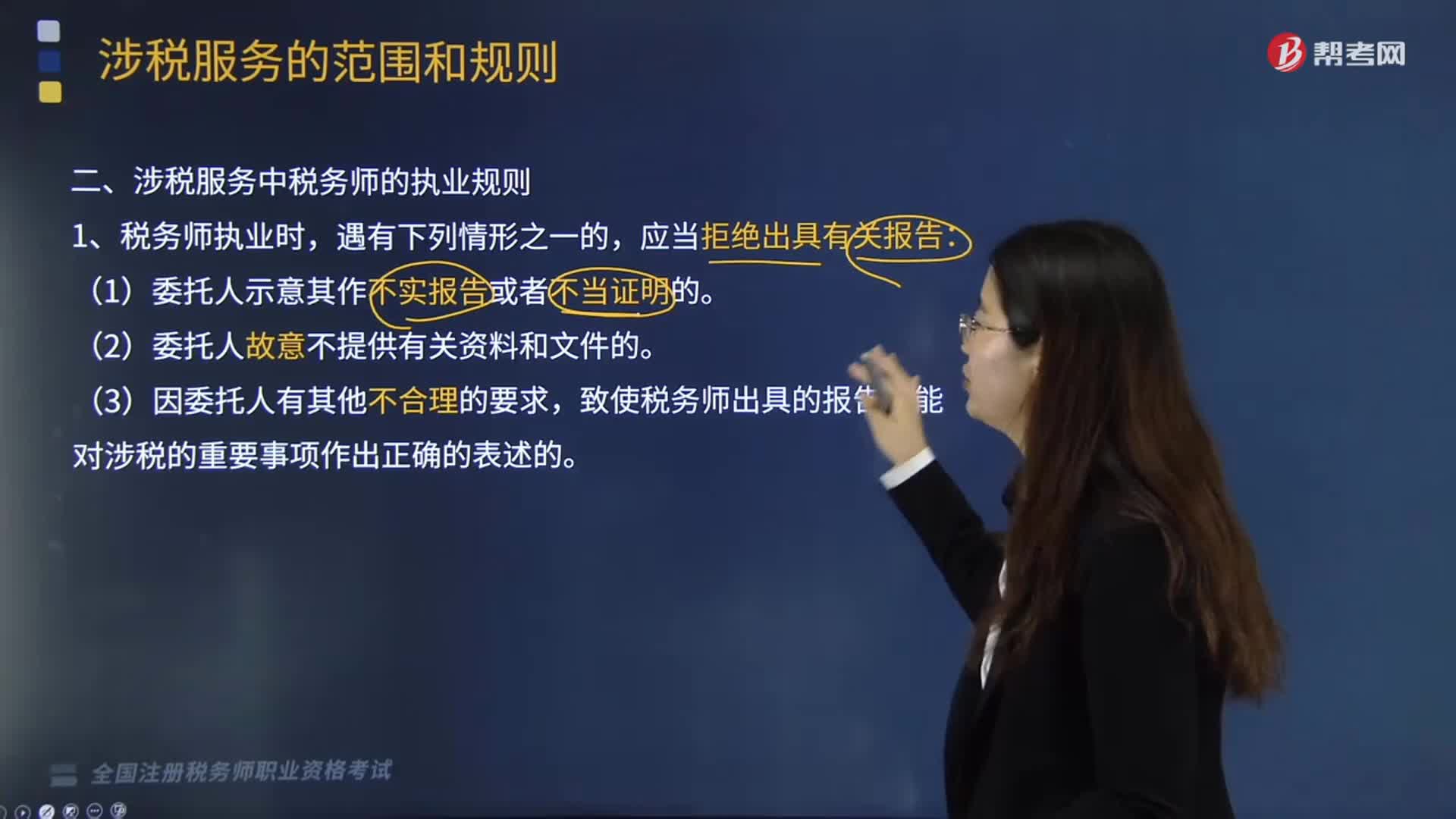

05:07涉税服务中税务师的执业规则是什么?:涉税服务中税务师的执业规则是什么?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。致使税务师出具的报告不能对涉税的重要事项作出正确的表述的。(1)明知委托人对重要涉税事项的处理与国家税收法律、法规及有关规定相抵触,(2)明知委托人对重要涉税事项的处理会损害报告使用人或者其他利害关系人的合法权益,(3)明知委托人对重要涉税事项的处理会导致报告使用人或者其他利害关系人产生重大误解。

05:41

05:41涉税服务的范围主要指什么?:涉税服务的范围是指按照国家有关法律规定,即涉税服务的业务范围主要是纳税人所委托的各项涉税事宜。对纳税人、扣缴义务人提供的资料进行归集和专业判断。代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

04:29

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

02:54

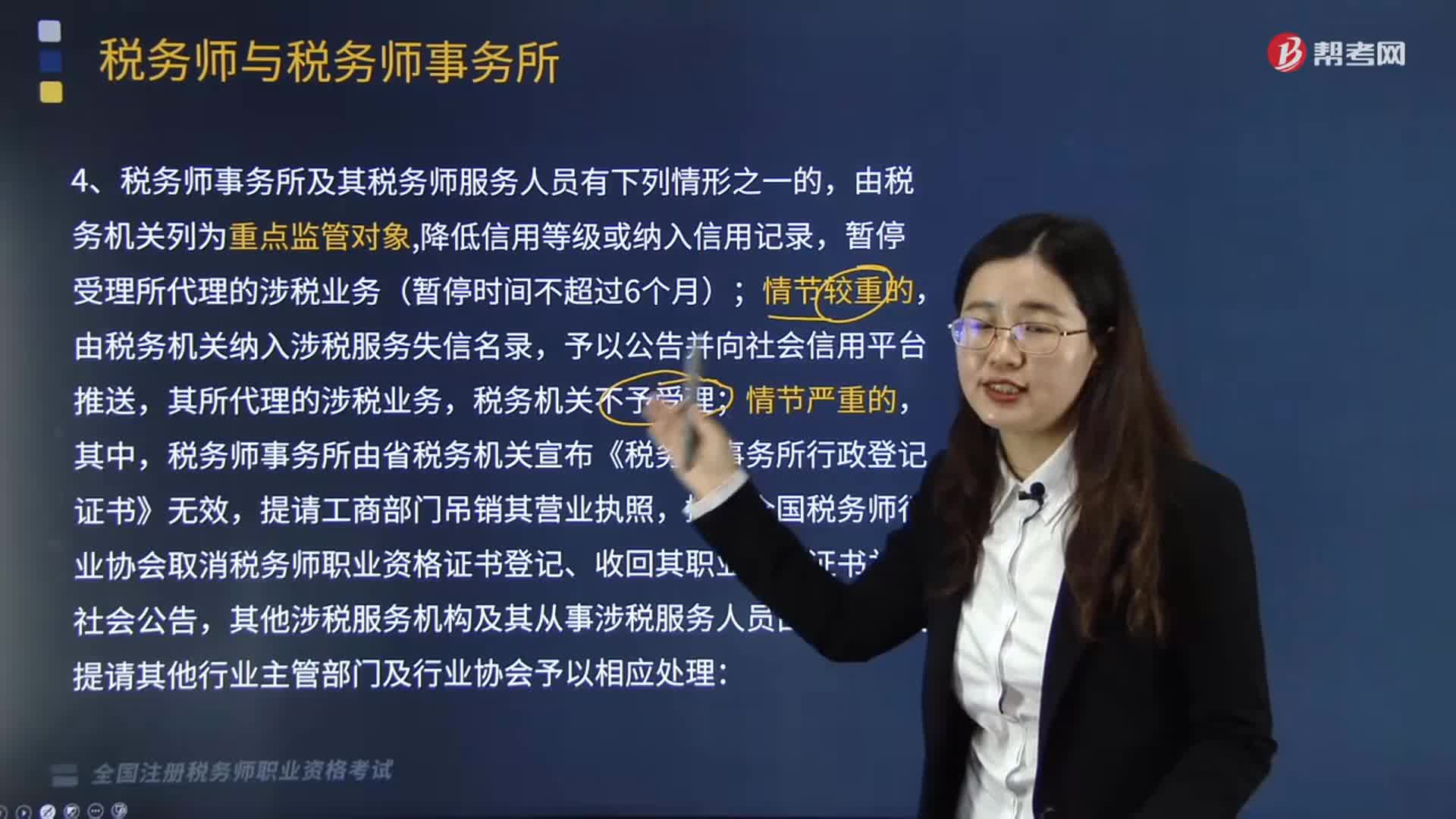

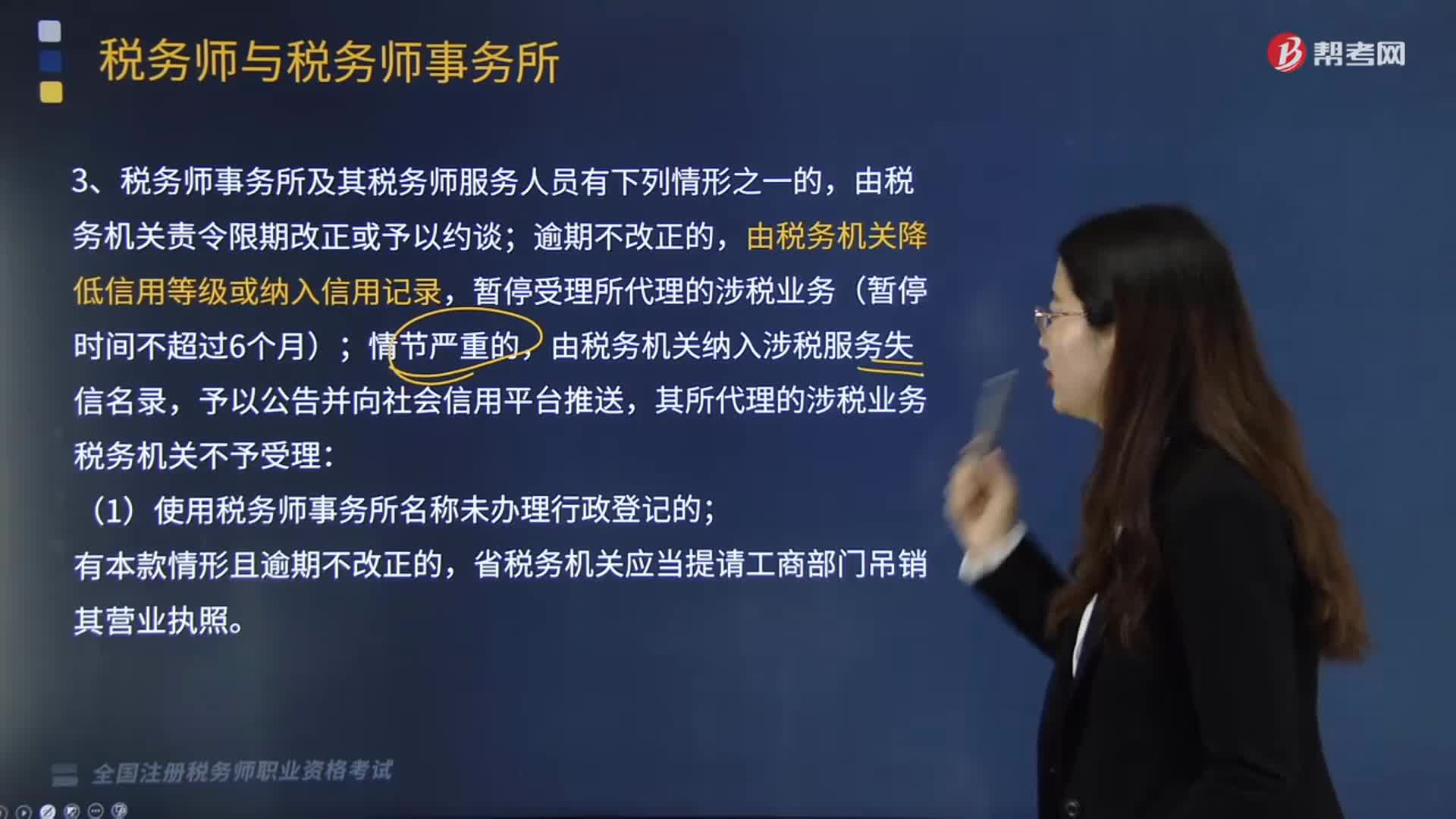

02:54税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?:税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?由税务机关责令限期改正或予以约谈;暂停受理所代理的涉税业务(暂停时间不超过6个月);由税务机关纳入涉税服务失信名录,其所代理的涉税业务税务机关不予受理:(1)使用税务师事务所名称未办理行政登记的;省税务机关应当提请工商部门吊销其营业执照。(2)未按照办税实名制要求提供税务师事务所和税务师服务人员实名信息的;

02:11

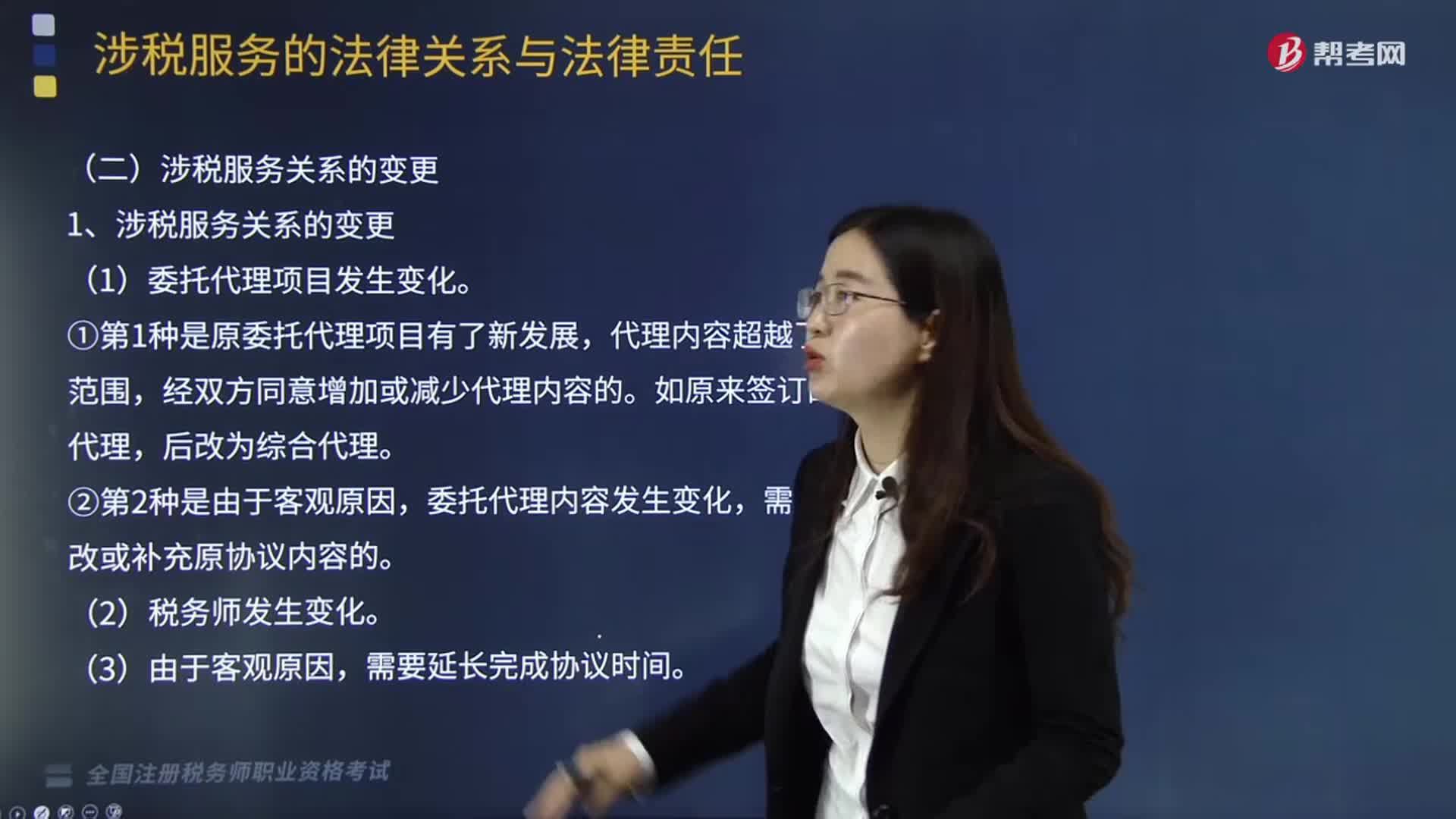

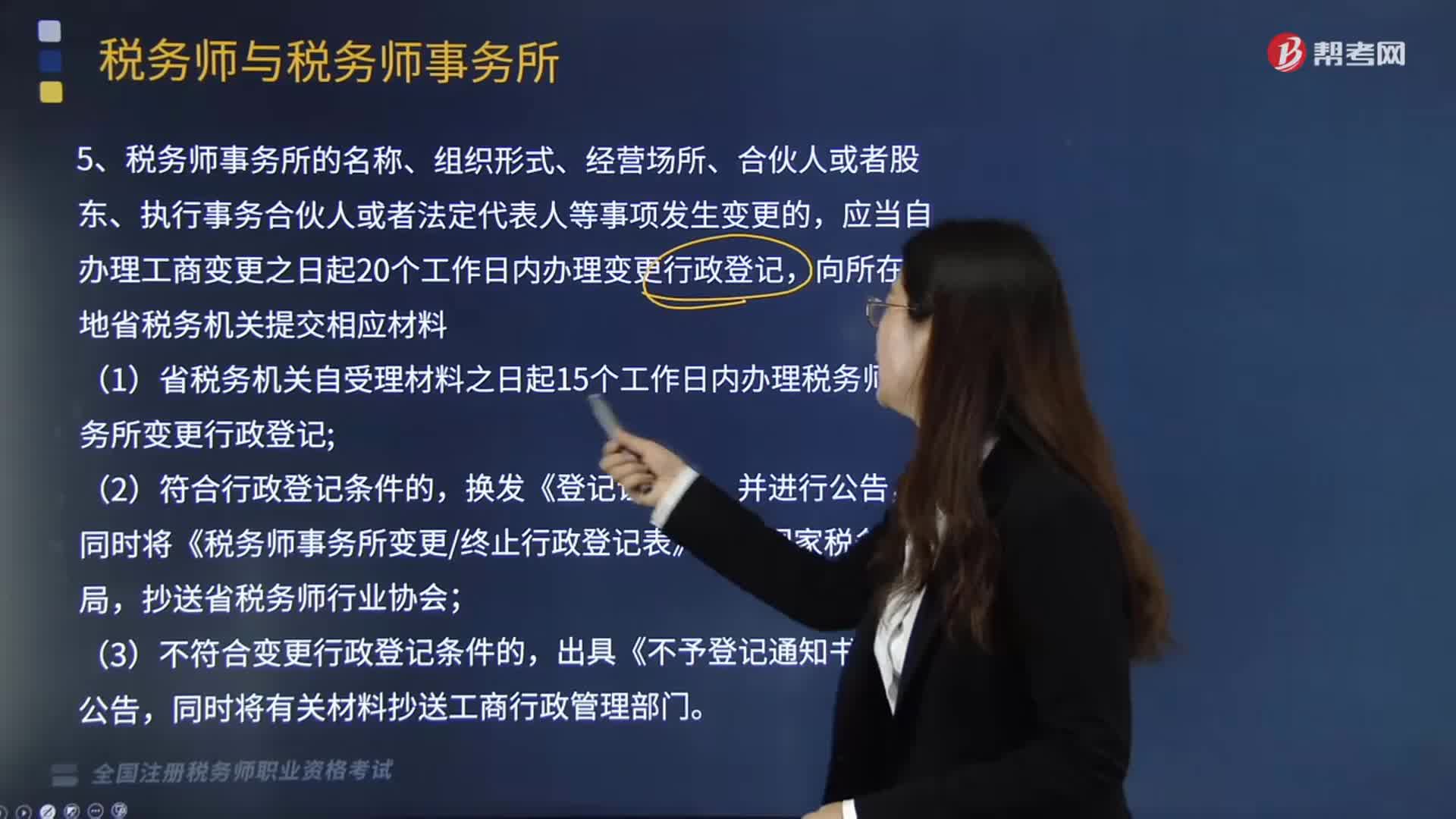

02:11税务师事务所是怎样变更及注销的?:应当自办理工商变更之日起20个工作日内办理变更行政登记,1《税务师事务所变更终止行政登记表》;省税务机关自受理材料之日起15个工作日内办理税务师事务所变更行政登记。对《登记证书》记载事项发生变更的税务师事务所换发《登记证书》。省税务机关在门户网站、电子税务局和办税服务场所对税务师事务所变更情况进行公告,税务师事务所注销工商登记前未办理终止行政登记的,省税务机关公告宜布行政登记失效。

04:54

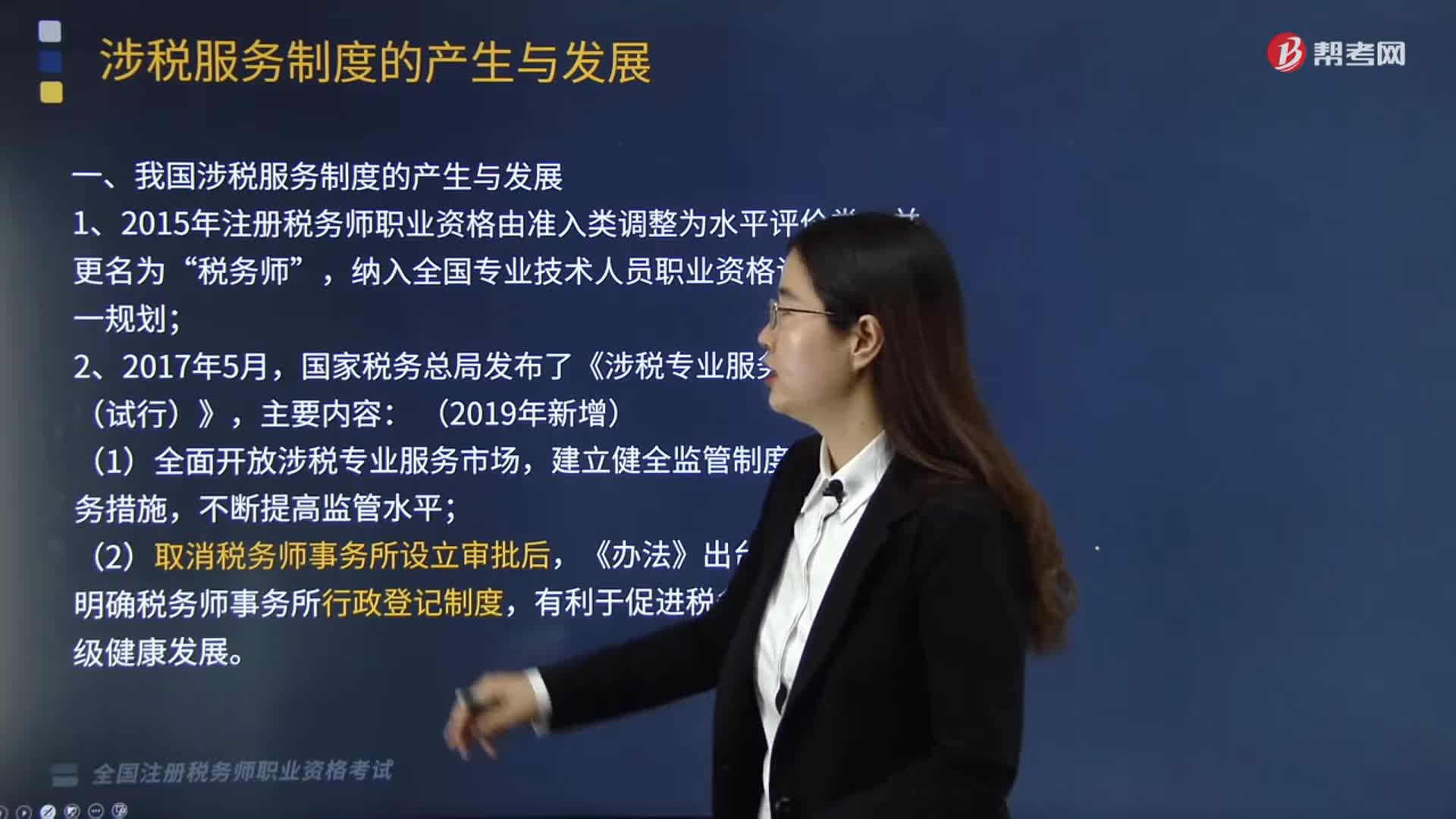

04:54我国涉税服务制度是怎样产生与发展的?:我国涉税服务制度是怎样产生与发展的?涉税服务起源于税务代理制度,国家税务总局发布了《涉税专业服务监管办法(试行)》,国家税务总局发布《涉税专业服务信息公告与推送办法(试行)》,(1)使纳税人和社会公众了解涉税专业服务机构和从事涉税服务人员的相关信息,间接督促涉税专业服务机构和从事涉税服务人员提高执业质量,(2)实现涉税专业服务机构和从事涉税服务人员与纳税人信息的联动管理。

01:42

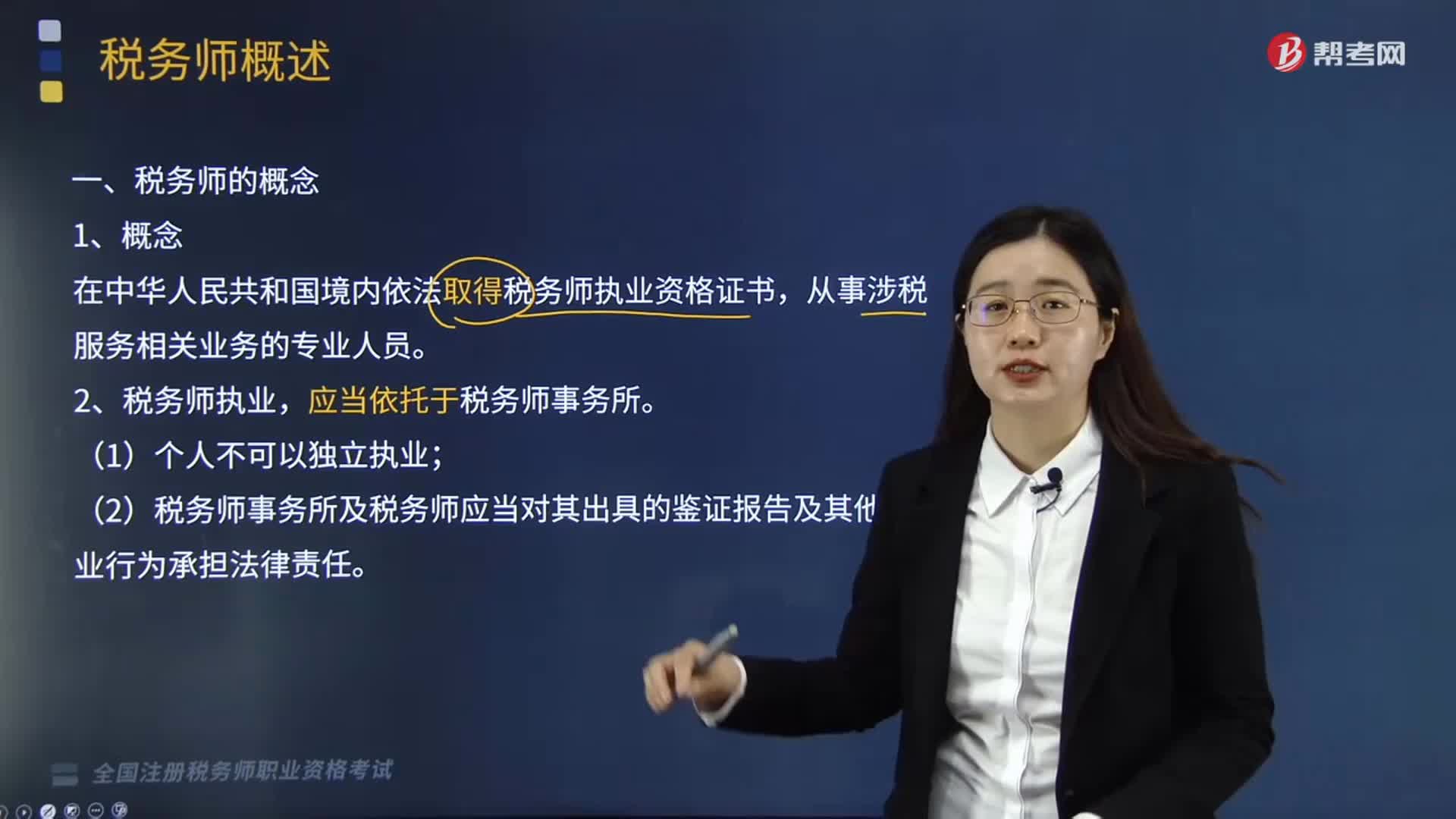

01:42税务师的概念是什么?:税务师的概念是什么?税务师是国家设立的职业资格制度,中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。在中华人民共和国境内依法取得税务师执业资格证书。从事涉税服务相关业务的专业人员,税务师应当精通税收法律及财务会计制度,税务师执业。应当依托于税务师事务所,税务师事务所是依法设立并承办法律、行政法规、规章规定的涉税服务相关业务的社会中介机构,税务师和税务师事务所承办业务,

05:41

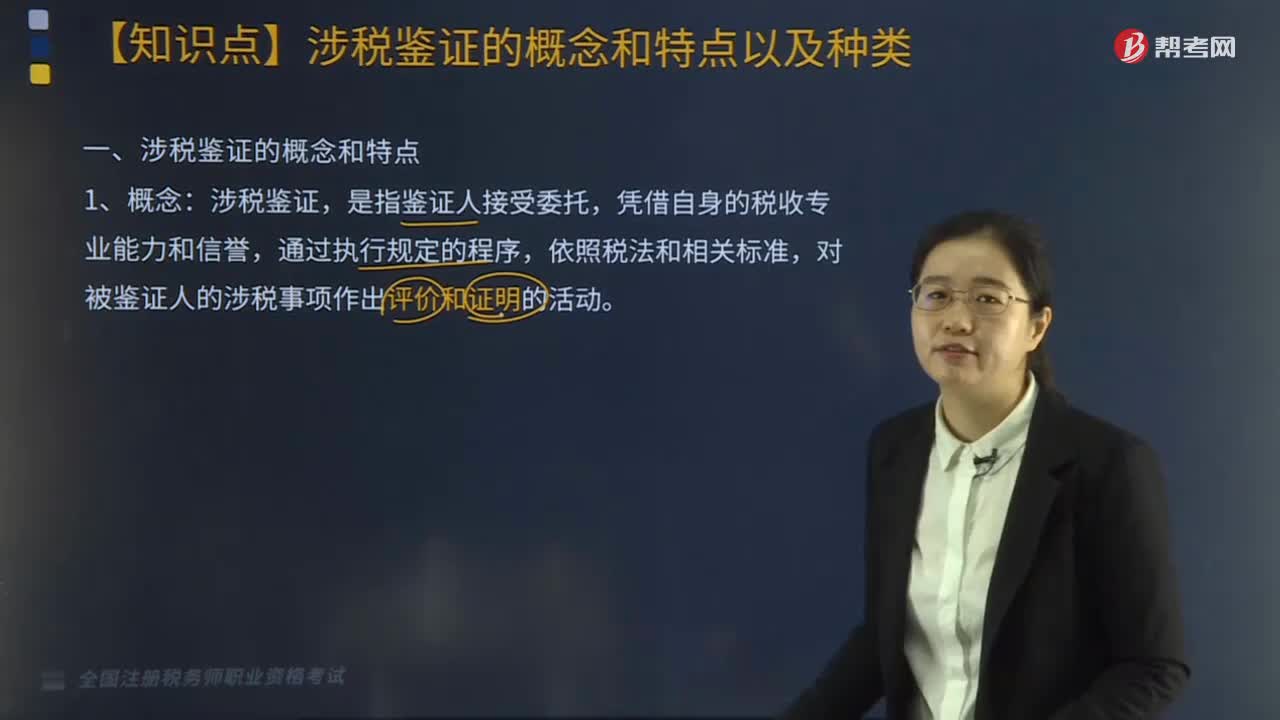

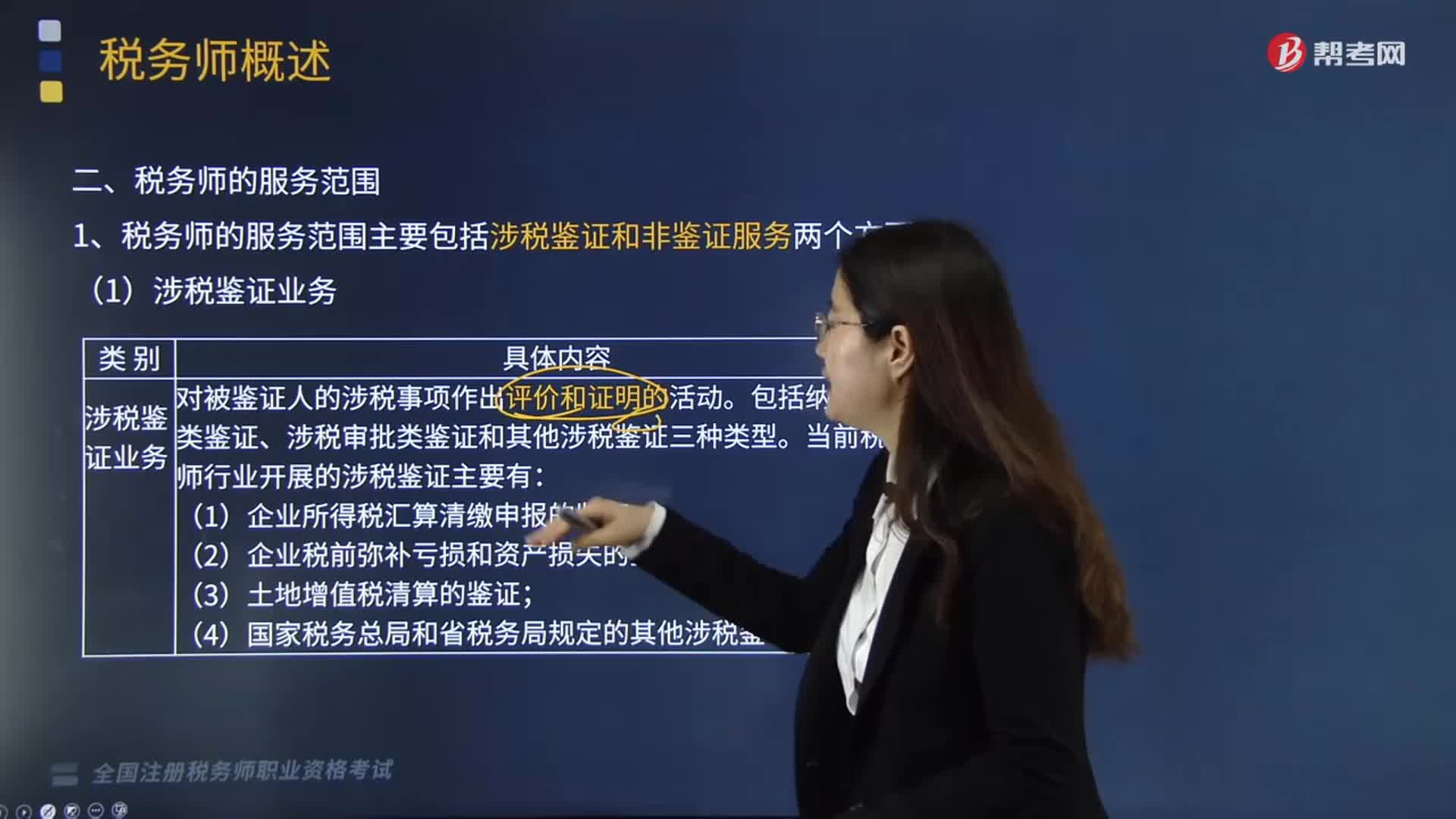

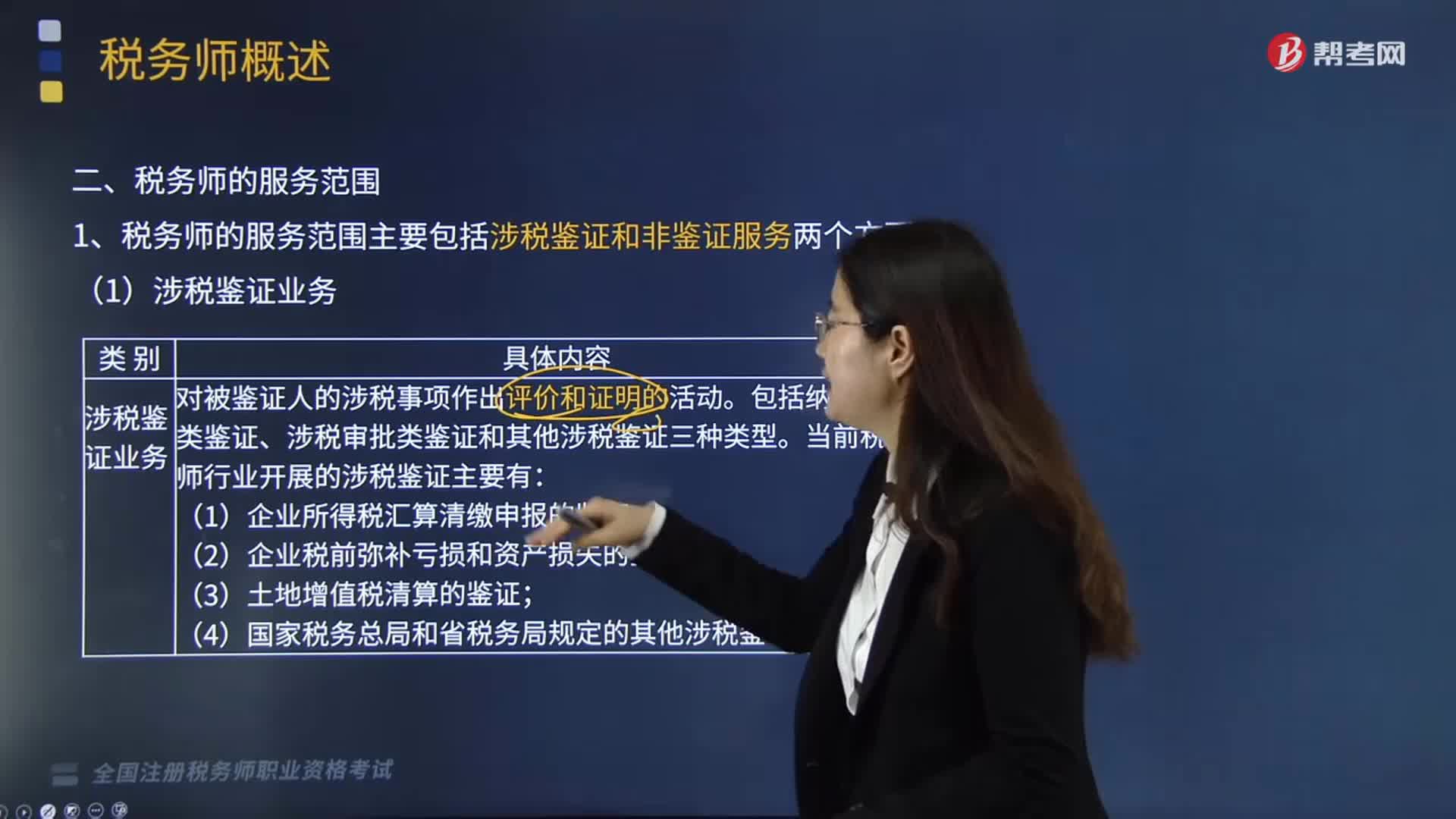

05:41哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

00:56

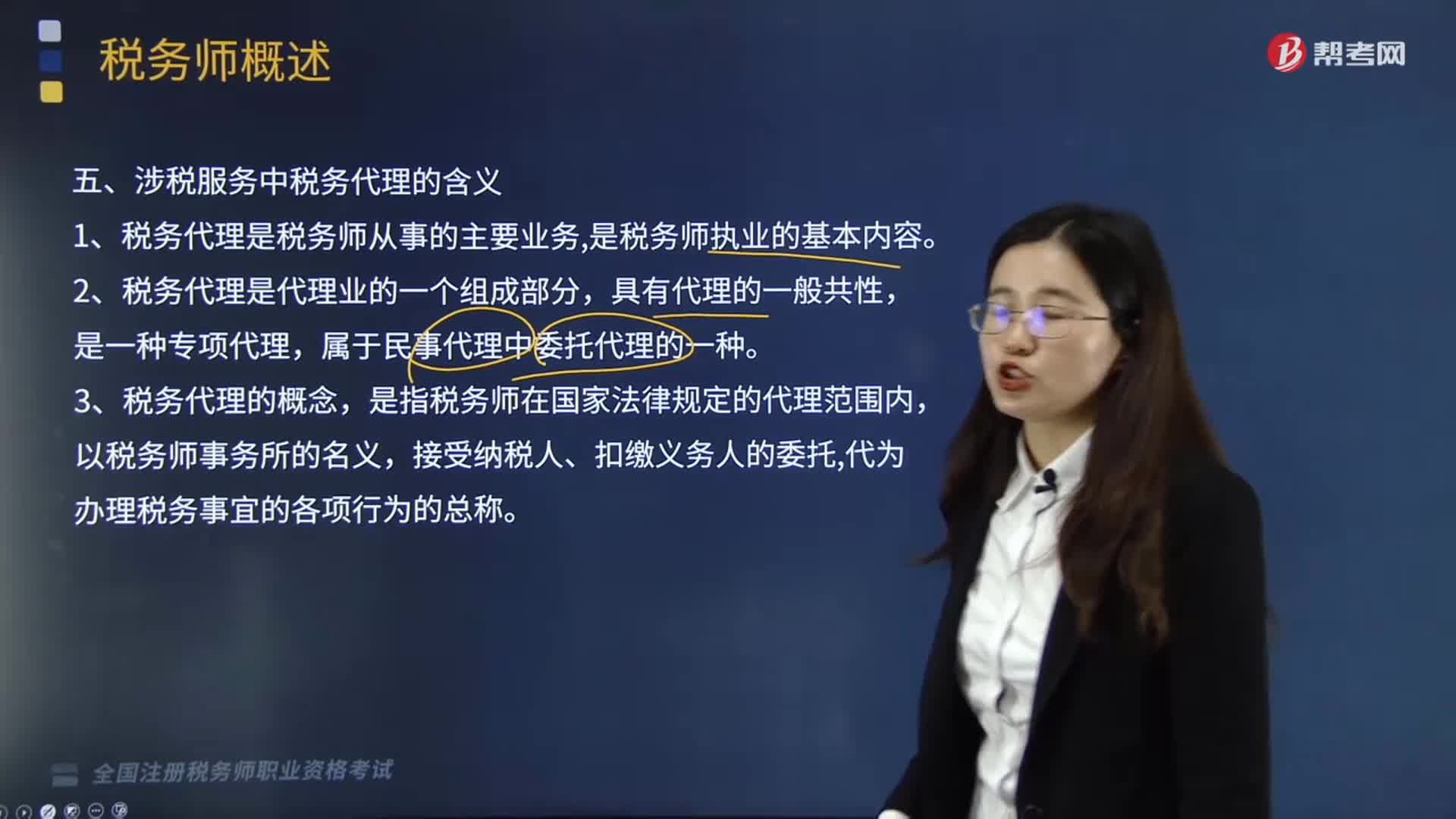

00:56涉税服务中税务代理的含义是什么?:税务代理指代理人接受纳税主体的委托,在法定的代理范围内依法代其办理相关税务事宜的行为。税务代理人在其权限内,以纳税人含扣缴义务人的名义代为办理纳税申报,进行税务行政会议和诉讼等纳税事项的服务活动。涉税服务中税务代理的含义有:1.税务代理是税务师从事的主要业务,是指代理人以被代理人的名义在代理权限内进行直接对被代理人发生法律效力的法律行为,将代理分为委托代理、法定代理和指定代理。

00:31

00:31涉税服务在税收征纳关系有哪些作用?:涉税服务在税收征纳关系有哪些作用?涉税服务机构是税务机关和纳税人之间的桥梁和纽带,不仅有利于纳税人正确履行纳税义务,涉税服务在税收征纳关系中的作用:2.涉税服务有利于完善税收征管的监督制约机制,同时又受到纳税人与税务师的监督制约。《中华人民共和国税收征收管理法》以下简称《税收征管法》也对纳税人作了自觉申报纳税的规定,正是适应了纳税人准确履行纳税义务的需要,涉税服务制度的实施。

05:19

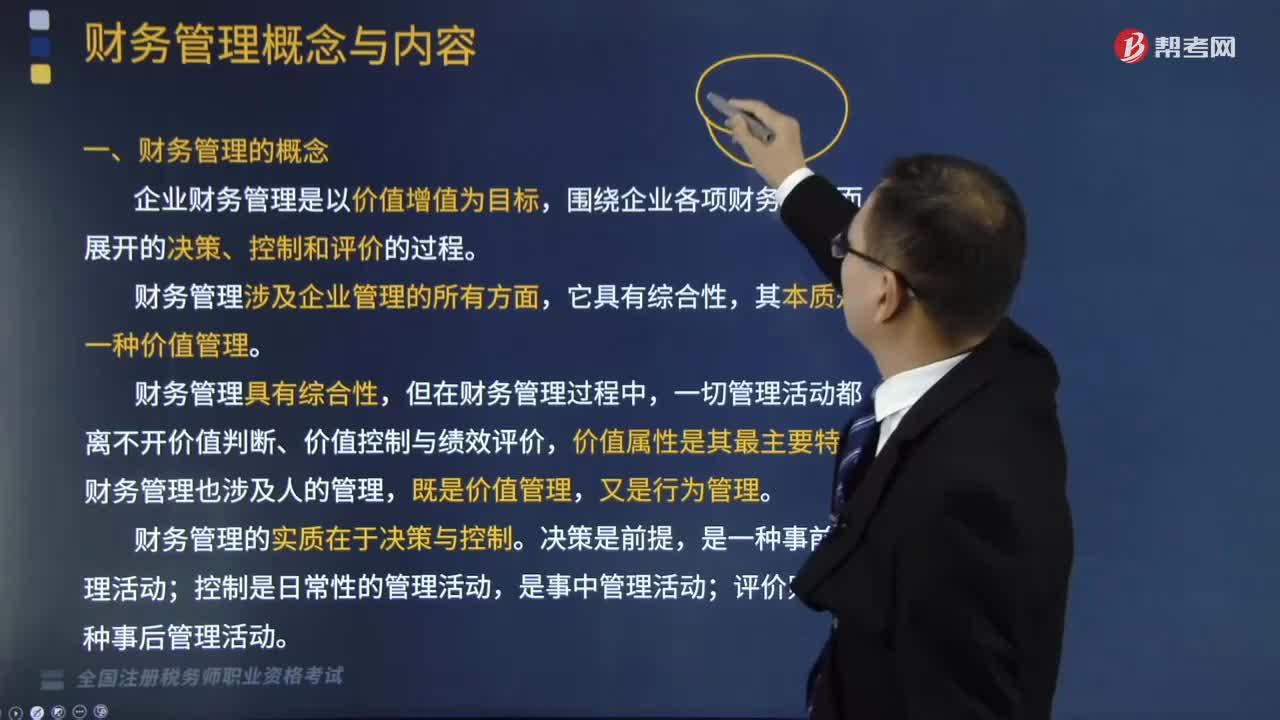

05:19财务管理的概念是什么?:企业财务是指企业在生产经营过程中关于资金收支方面的事务。企业财务管理是以价值增值为目标,财务管理的本质是一种价值管理;企业财务管理是以价值增值为目标,围绕企业各项财务活动而展开的决策、控制和评价的过程。一切管理活动都离不开价值判断、价值控制与绩效评价,财务管理也涉及人的管理,财务管理的实质在于决策与控制。A.财务管理以价值增值为目标,B.财务管理仅是对资金运动的管理。

07:15

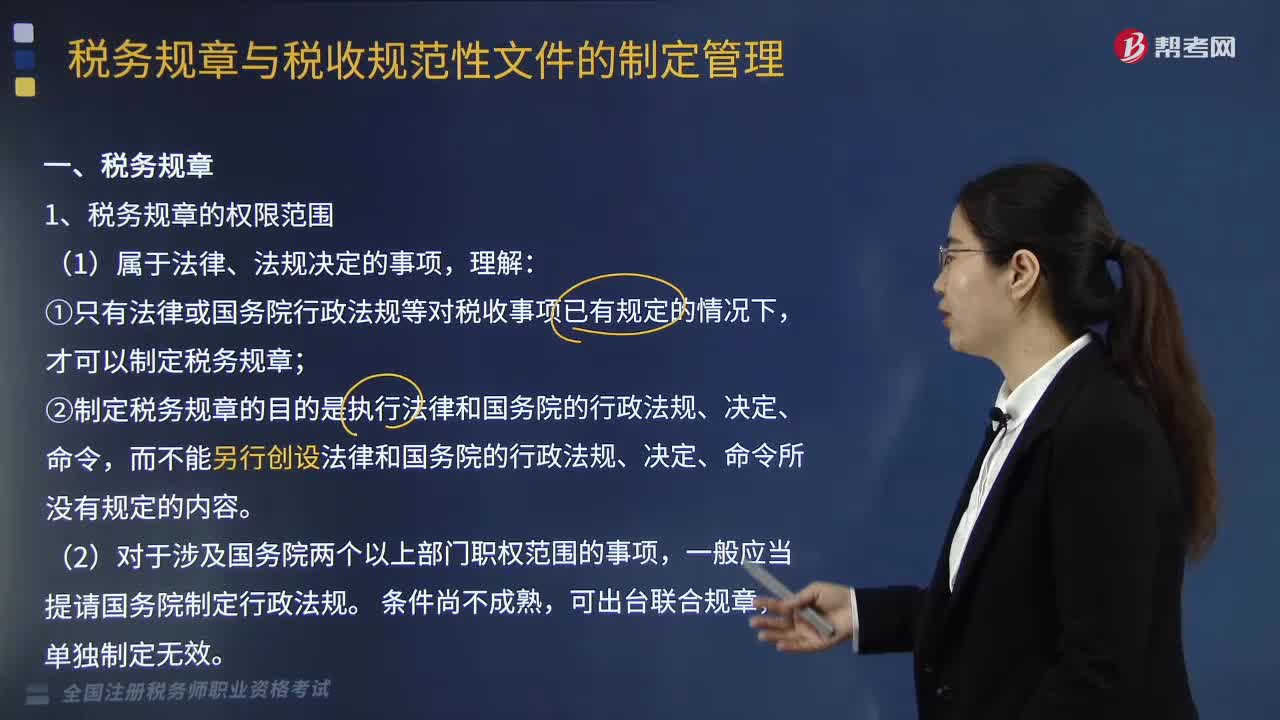

07:15快速了解什么是税务规章?:税务规章是指根据法律或者国务院的行政法规、决定、命令。②制定税务规章的目的是执行法律和国务院的行政法规、决定、命令,而不能另行创设法律和国务院的行政法规、决定、命令所没有规定的内容。二、税务规章的制定程序:税务规章解释与税务规章具有同等效力,二是税务规章之间对同一事项都作出过规定,①税务规章与地方性法规对同一事项的规定不一致,②税务规章与其他部门规章、地方政府规章对同一事项的规定不一致的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日