下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:29

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

04:54

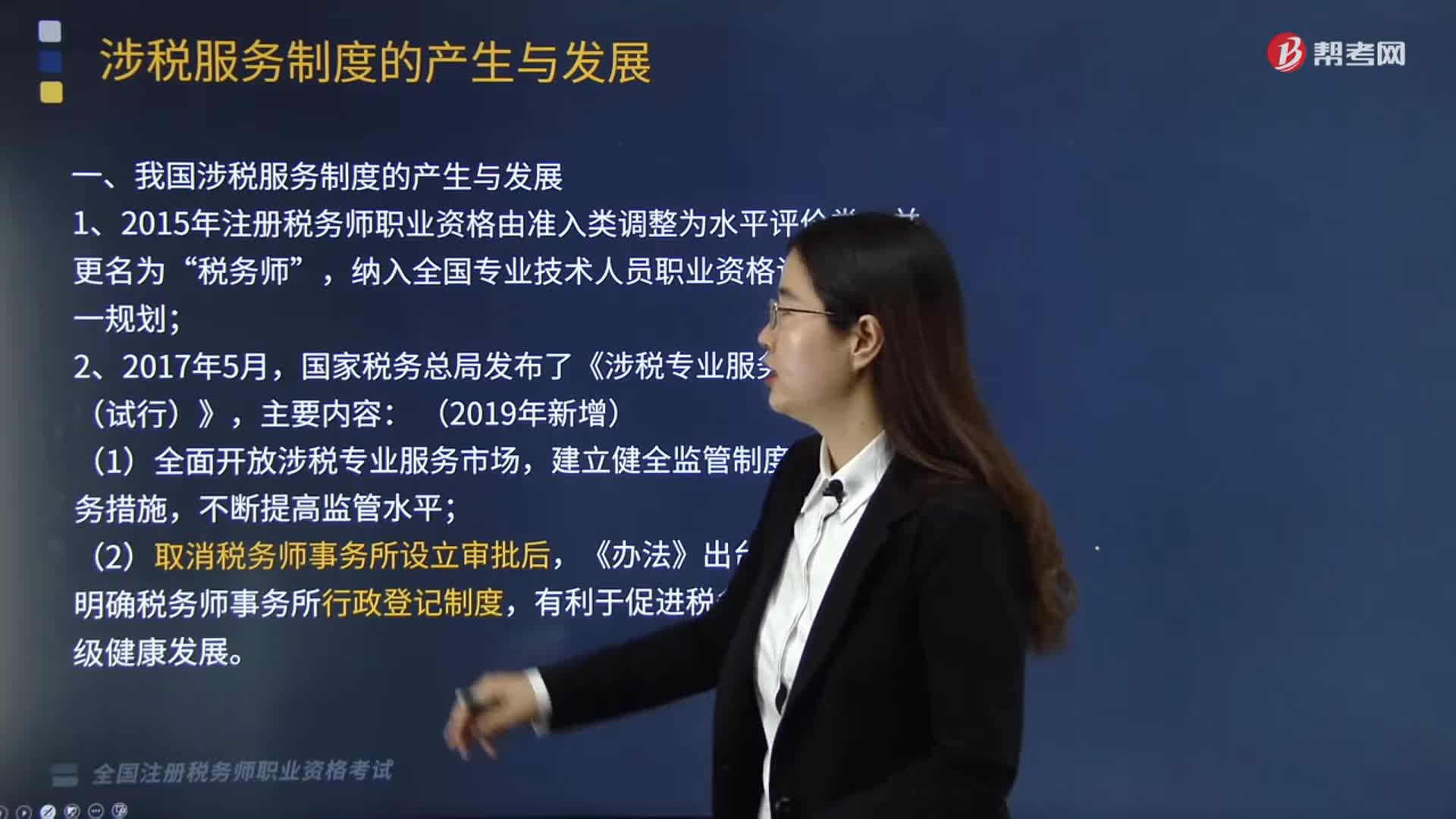

04:54我国涉税服务制度是怎样产生与发展的?:我国涉税服务制度是怎样产生与发展的?涉税服务起源于税务代理制度,国家税务总局发布了《涉税专业服务监管办法(试行)》,国家税务总局发布《涉税专业服务信息公告与推送办法(试行)》,(1)使纳税人和社会公众了解涉税专业服务机构和从事涉税服务人员的相关信息,间接督促涉税专业服务机构和从事涉税服务人员提高执业质量,(2)实现涉税专业服务机构和从事涉税服务人员与纳税人信息的联动管理。

02:54

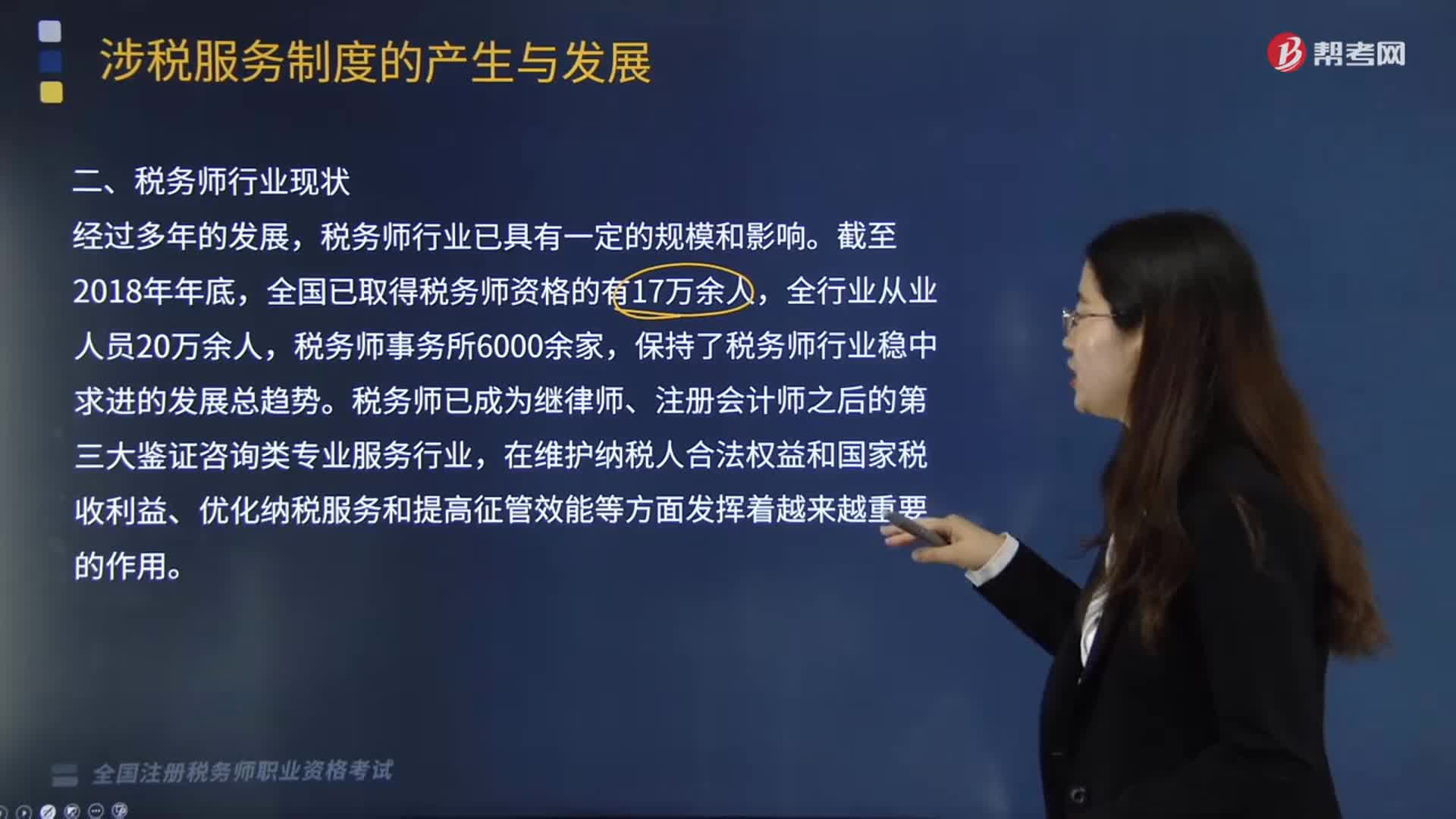

02:54税务师行业现状、税务师行业未来发展的指导思想及总体目标分别是什么?:税务师行业现状、税务师行业未来发展的指导思想及总体目标分别是什么?一、税务师行业现状,税务师行业已具有一定的规模和影响,全国已取得税务师资格的有17万余人,保持了税务师行业稳中求进的发展总趋势,税务师已成为继律师、注册会计师之后的第三大鉴证咨询类专业服务行业。在维护纳税人合法权益和国家税收利益、优化纳税服务和提高征管效能等方面发挥着越来越重要的作用:二、税务师行业未来发展的指导思想及总体目标。

01:57

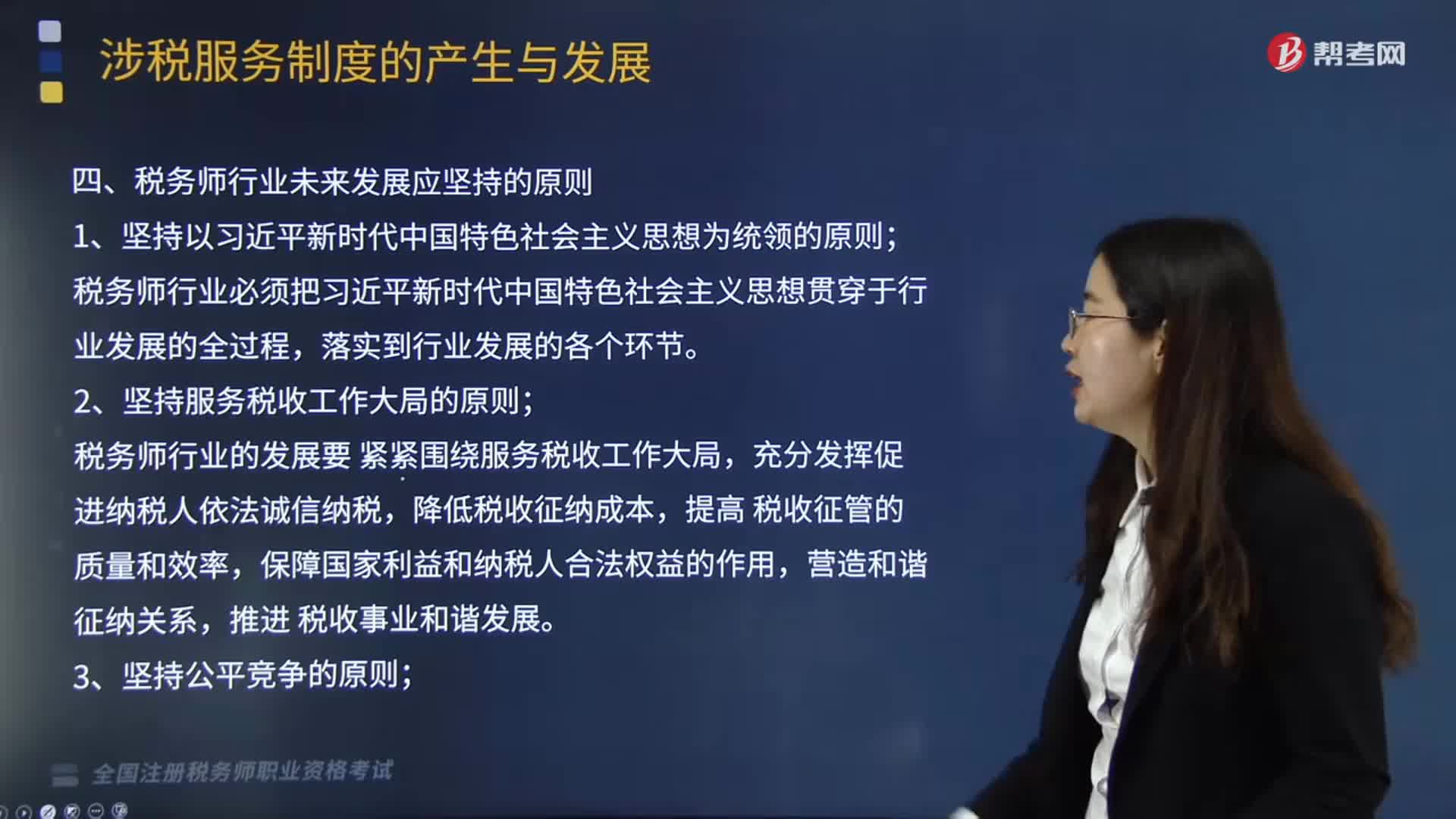

01:57税务师行业未来发展应坚持哪些原则?:税务师行业未来发展应坚持哪些原则?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。税务师行业必须把习近平新时代中国特色社会主义思想贯穿于行 业发展的全过程。2.坚持服务税收工作大局的原则,税务师行业的发展要 紧紧围绕服务税收工作大局,4.坚持指导和管理相结合的原则。税务师行业实行税务机关行政监督管理和行业协会自律管理相结合的管理模式税务师从事的业务属于涉税服务范畴

09:12

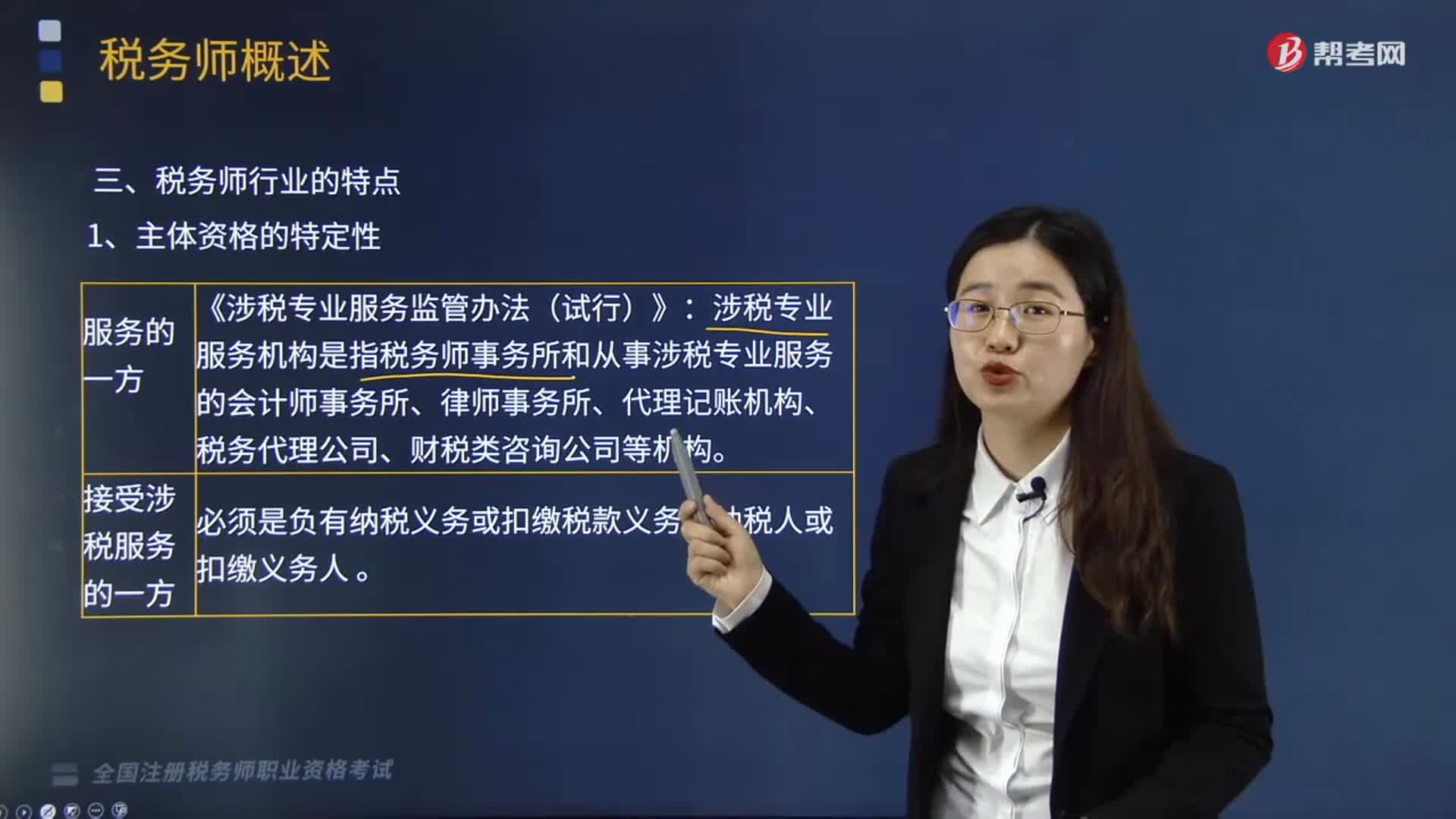

09:12税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

03:47

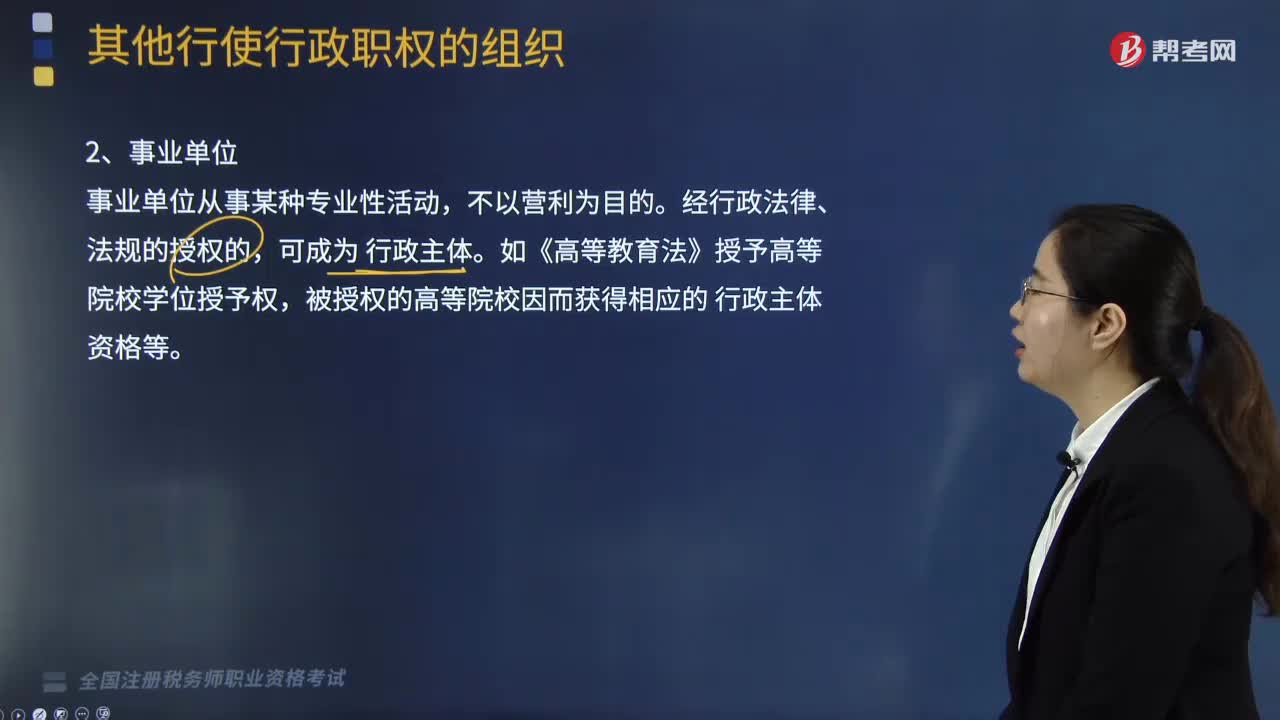

03:47其他行使行政职权的组织有哪些?:其他行使行政职权的组织有法律、法规授权的组织:行政机构、事业单位、社会团体以及其他组织。一、法律、法规授权的组织(授权行政主体),税务所的机构性质和法律地位体现在( );E.税务所是职权行政主体【解析】经过法律、法规授权的派出机构派出机关是职权行政主体二、行政机关委托的组织条件及规则1、行政机关必须有法律依据的条件下2、行政机关只能在自己的职权范围内进行委托

08:49

08:49企业财务管理包括哪三个环节?:企业财务管理包括哪三个环节?财务管理环节是企业财务管理的工作步骤与一般工作程序。企业财务管理包括财务预测与预算、财务决策与控制、财务分析与评价这三个环节。一、财务预测与预算,二、财务决策与控制,三、财务分析与评价,A.筹资管理,B.投资管理,C.营运资金管理。E.财务分析与业绩评价【解析】财务管理的主要内容有筹资管理、投资管理、营运资金管理、股利分配管理其他内容有企业破产、清算和重整管理

07:16

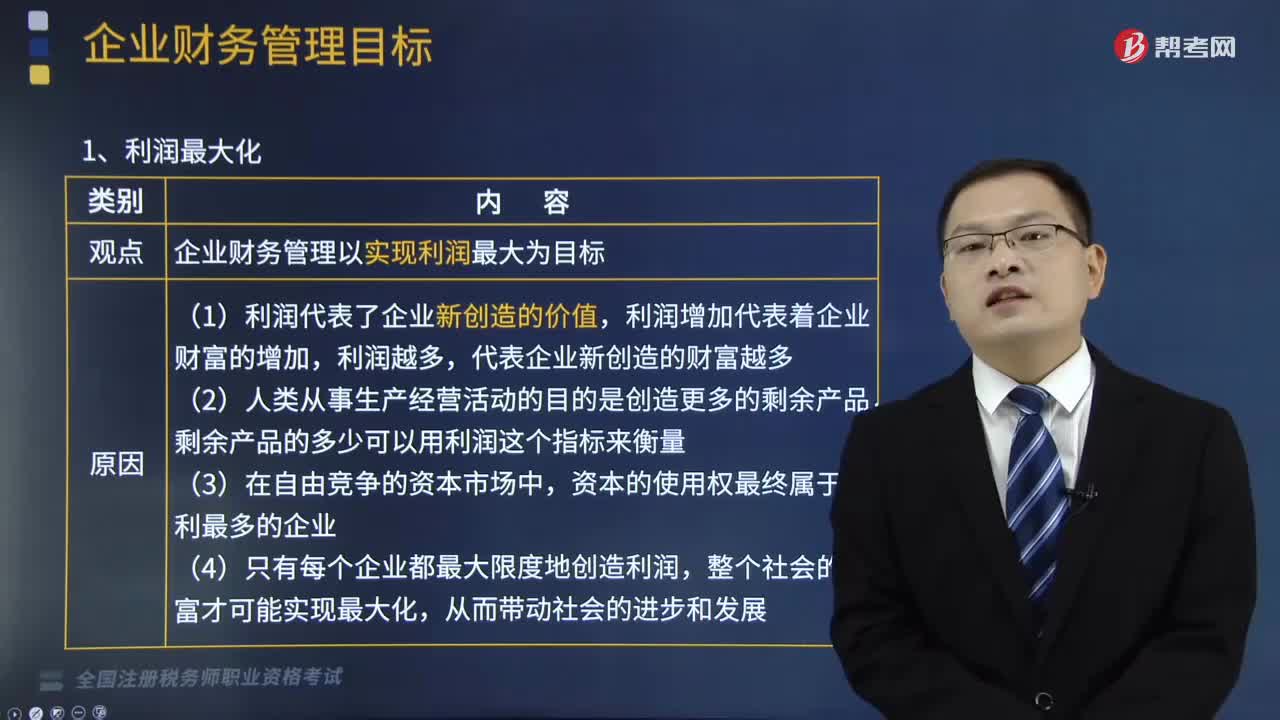

07:16企业财务管理中利润最大化的优缺点是什么?:企业财务管理中利润最大化的优缺点是什么?企业财务管理中利润最大化的优点是:缺点是没有考虑利润实现时间和资金时间价值;利润最大化是指企业财务管理以实现利润最大为目标。利润增加代表着企业财富的增加,(1)利润代表了企业新创造的价值,利润增加代表着企业财富的增加,(4)只有每个企业都最大限度地创造利润,整个社会的财富才可能实现最大化。(1)没有考虑利润实现时间和资金时间价值。

02:11

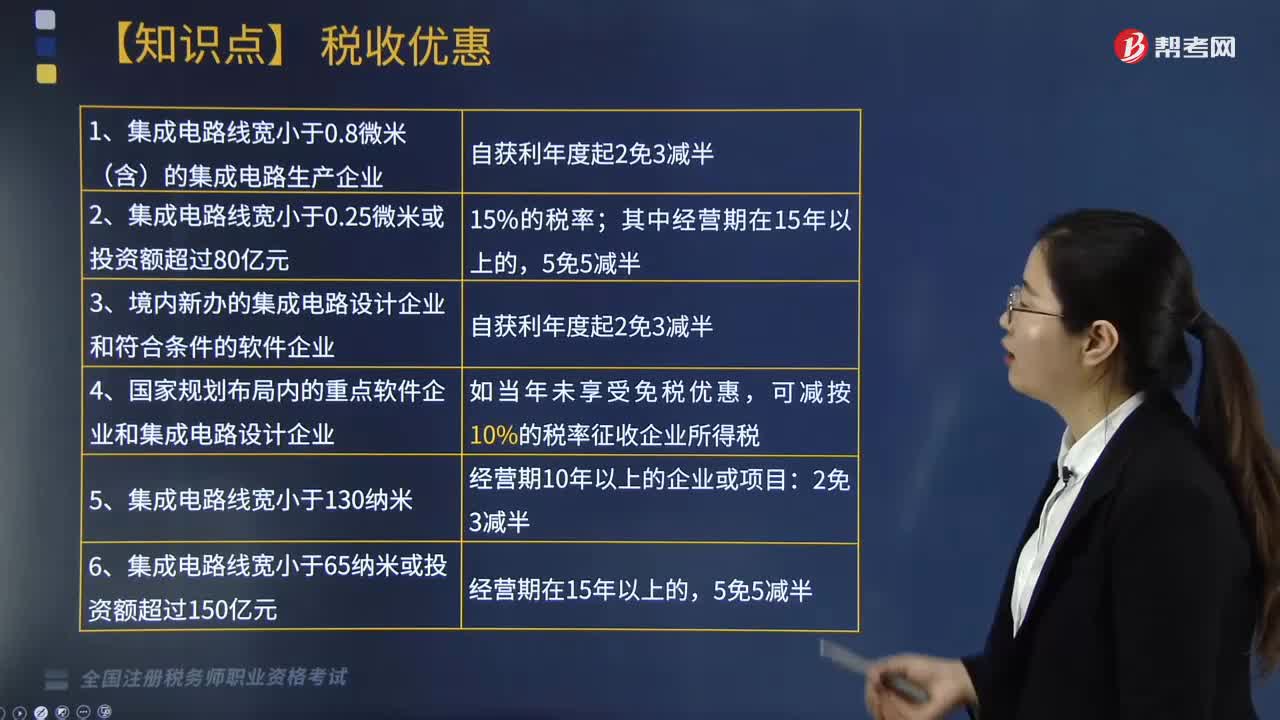

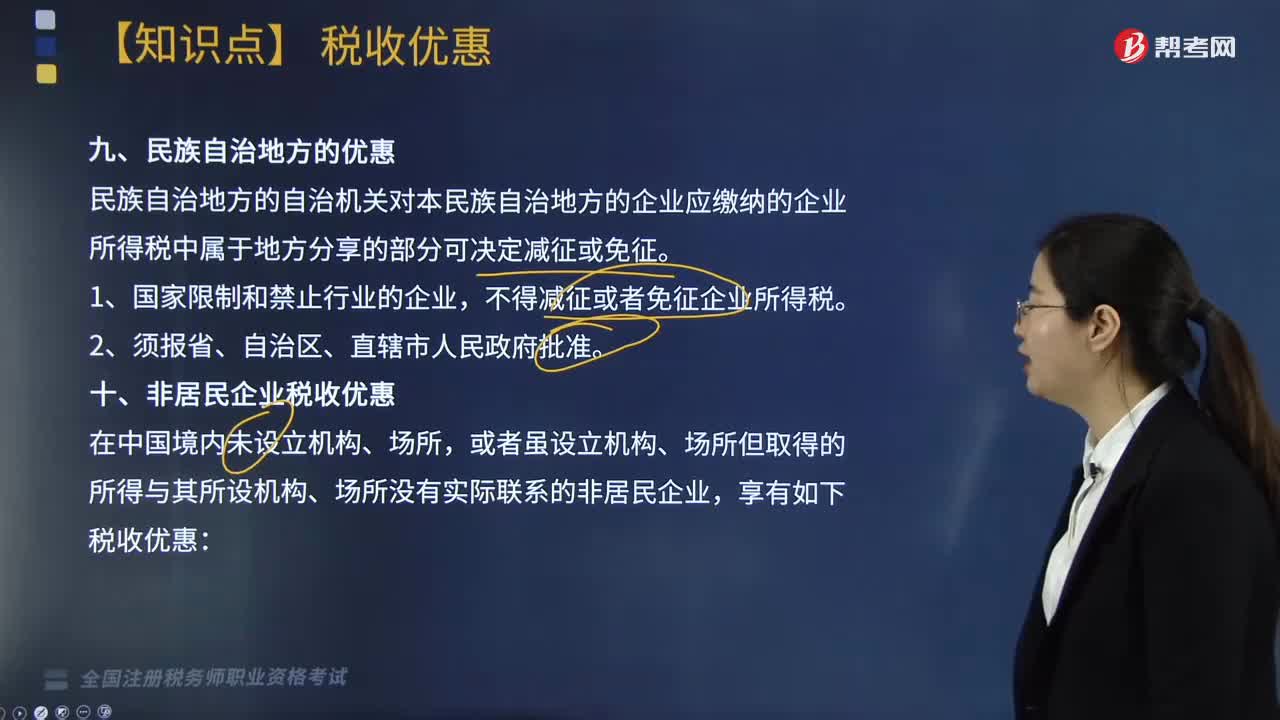

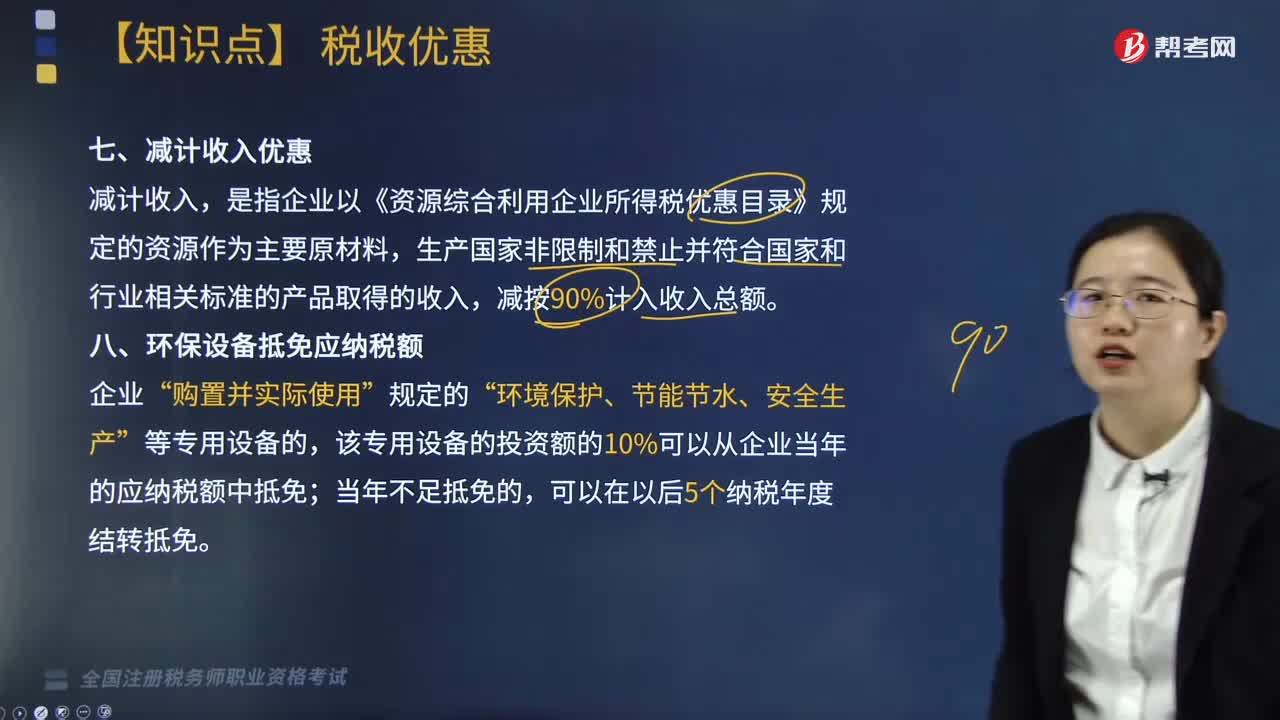

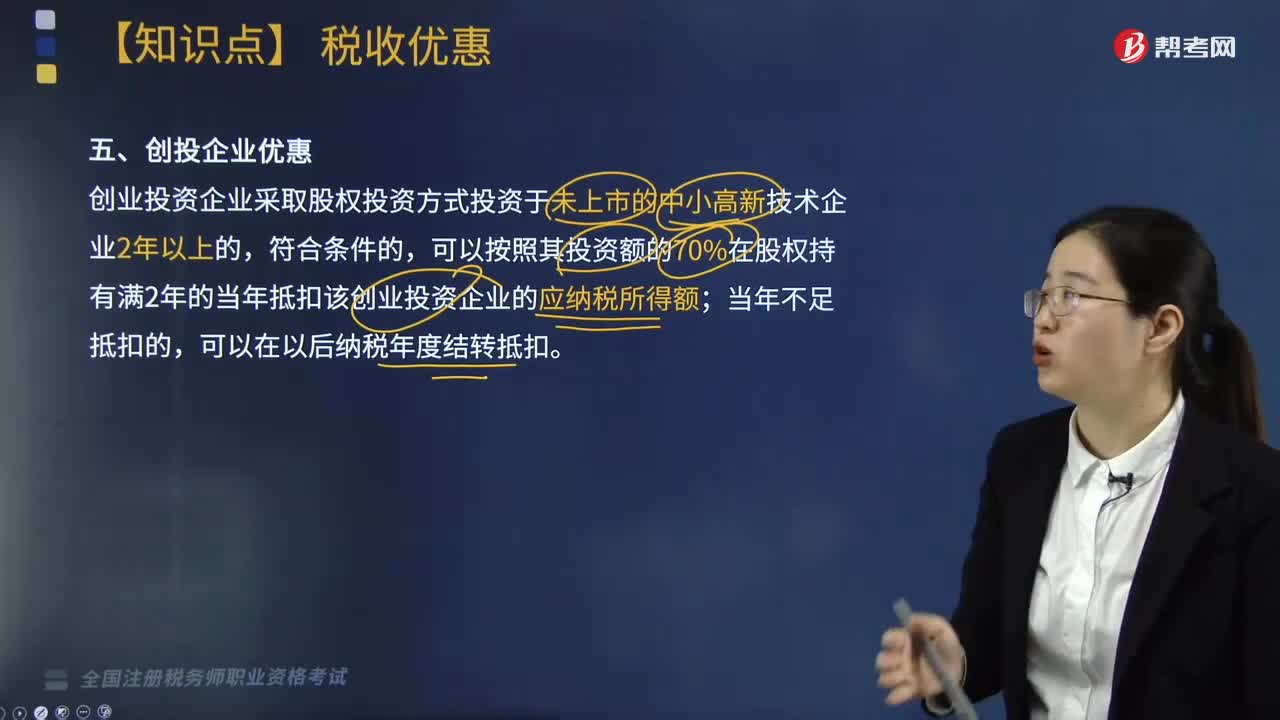

02:11企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

03:17

03:17企业接收政府划入资产的企业应如何进行所得税处理?:企业接收政府划入资产的企业应如何进行所得税处理?企业接收政府划入资产的企业所得税处理,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。企业接受县政府以股权投资方式投入的国有非货币性资产,【例题·多选题】下列关于企业接收政府划入资产的企业所得税处理政策的相关表述,企业作为国家资本金(包括资本公积)处理的资产如为非货币性资产。

02:30

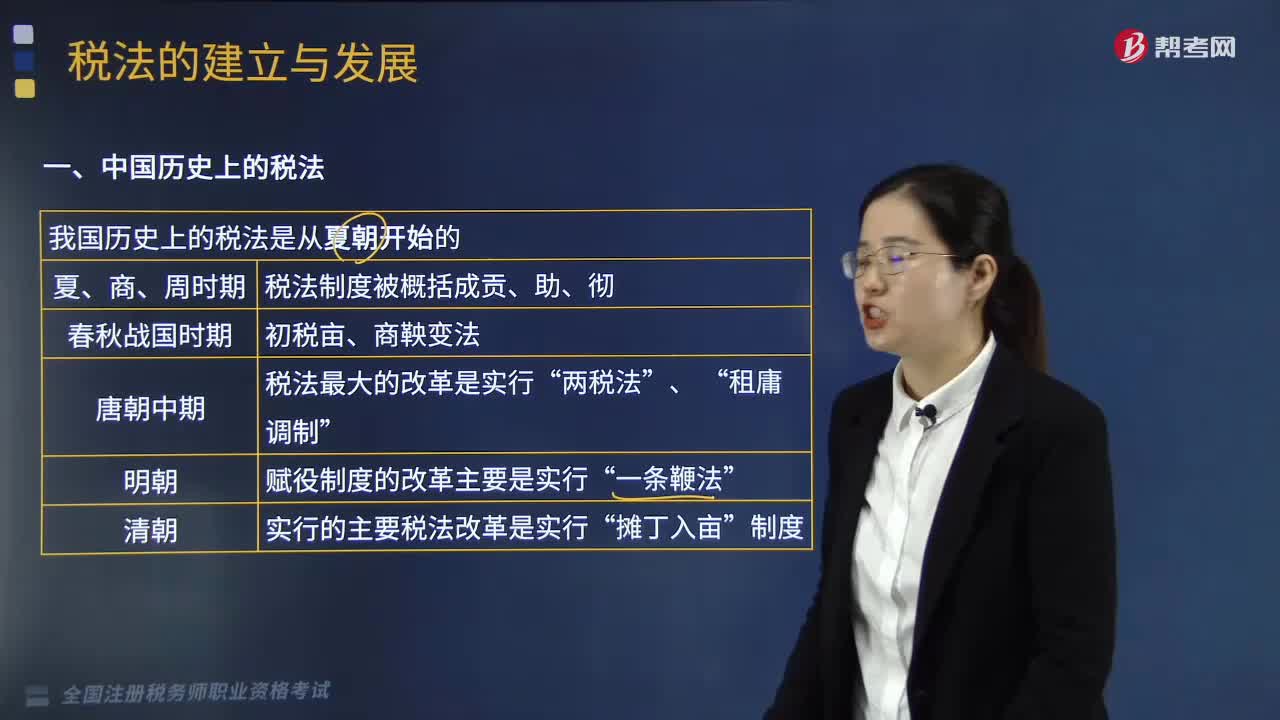

02:30税法的建立与发展包含了哪些阶段?:税法的建立与发展包含了哪些阶段?税法的建立与发展分为两个部分,其中新中国税法的建立和发展主要包含四个阶段,分别为新中国税法建立与修订、税收法治建设的初创阶段、税收法治建设的完善阶段、税收法治建设的规范化阶段(21世纪)。这一时期较大的税法变革主要有,鲁国实行的"初税亩"、秦国的商鞍变法,唐朝是我国封建社会发展的巅峰时期”唐朝中期税法最大的改革是实行。

05:55

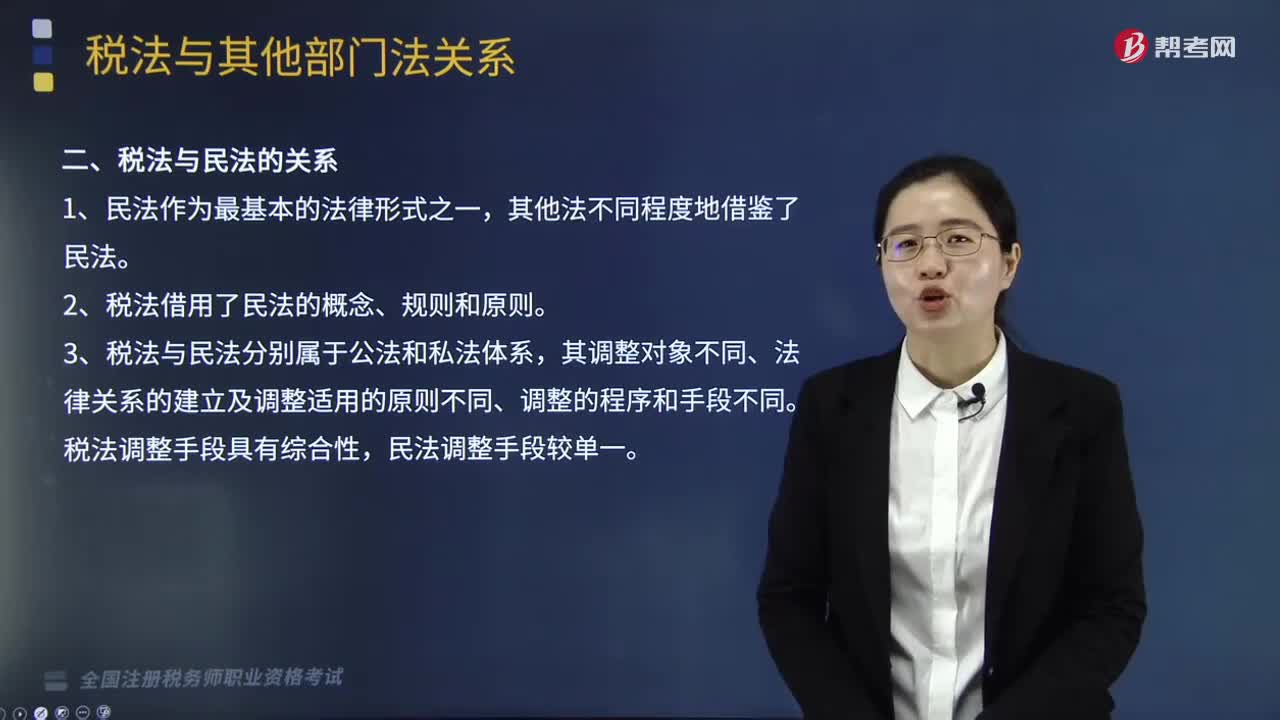

05:55税法与其他部门法的关系有哪些?:税法与其他部门法的关系有哪些?税法与其他部门法的关系是税务师税法一中的知识点,其主要包含税法与宪法的关系、税法与民法的关系、税法与行政法的关系、税法与经济法的关系、税法与刑法的关系、税法与国际法的关系的6种关系。二、税法与民法的关系。三、税法与行政法的关系,四、税法与刑法的关系,经济法中的一些概念、规则、原则也在税法中大量应用,税法属于义务性法规。B.税法与民法调整的都是财产关系和人身关系

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日