下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

00:41企业所得税账务如何处理?:企业所得税账务如何处理?企业按照税法规定计算应缴的所得税:应交税金——应交所得税:月末或季末企业按规定预缴本月(或本季)应纳所得税税额时:应交税金——应交所得税“贷”银行存款“月末”企业应将,科目借方余额作为费用转入:科目作如下会计分录借本年利润贷所得税

12:06

12:06合同变更的情形有几种?如何处理?:应当将该合同变更部分作为一份单独的合同进行处理。将原合同未履约部分与合同变更部分合并为新合同进行会计处理。针对额外30件产品的合同修改价格为额外的2 850元,合同修改实际上是针对未来产品的一个新的单独合同。将该合同修改作为原合同的终止以及新合同的产生而进行处理。且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理。

06:45

06:45企业合并的税务应该如何处理?:企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,(1)合并企业接受被合并企业资产和负债的计税基础,(2)被合并企业合并前的相关所得税事项由合并企业承继。(3)可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。(4)被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

13:27

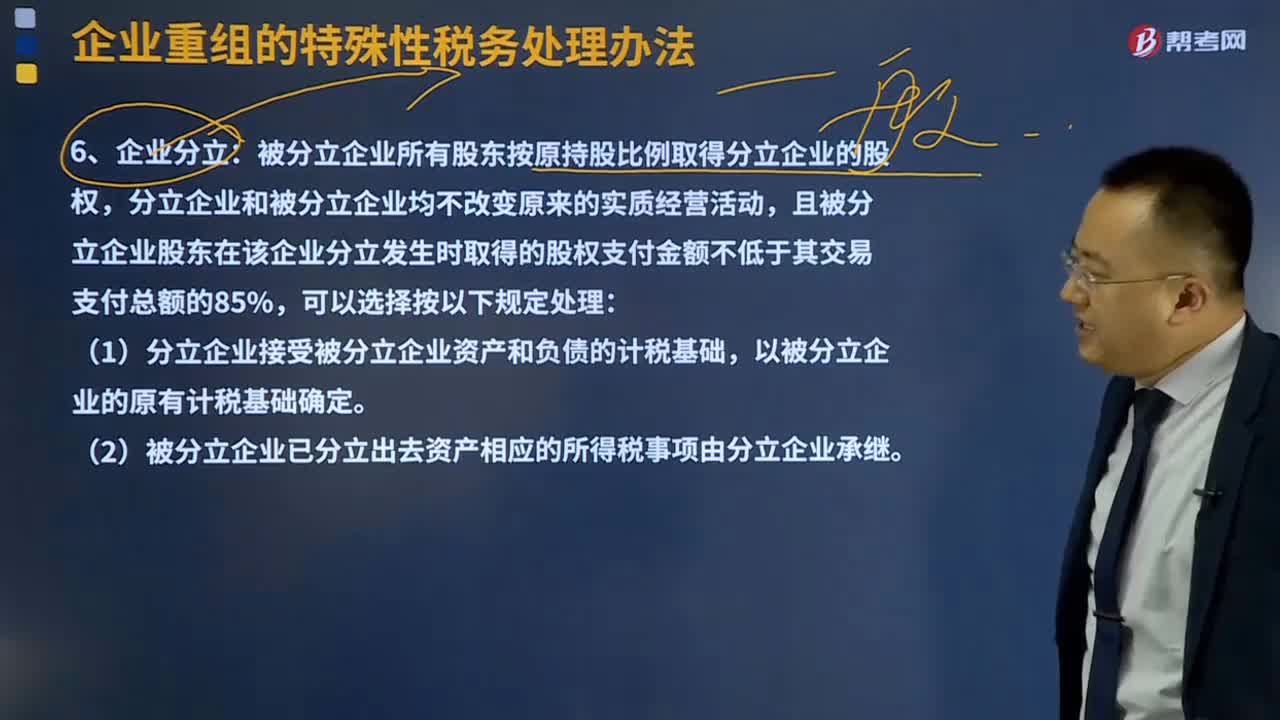

13:27企业分立的税务处理是怎样的?:被分立企业所有股东按原持股比例取得分立企业的股权,且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%,(1)分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定。(2)被分立企业已分立出去资产相应的所得税事项由分立企业承继。(3)被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配。

03:31

03:31企业重组的股权收购的税务如何处理?:企业重组的股权收购的税务如何处理?包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础。

12:38

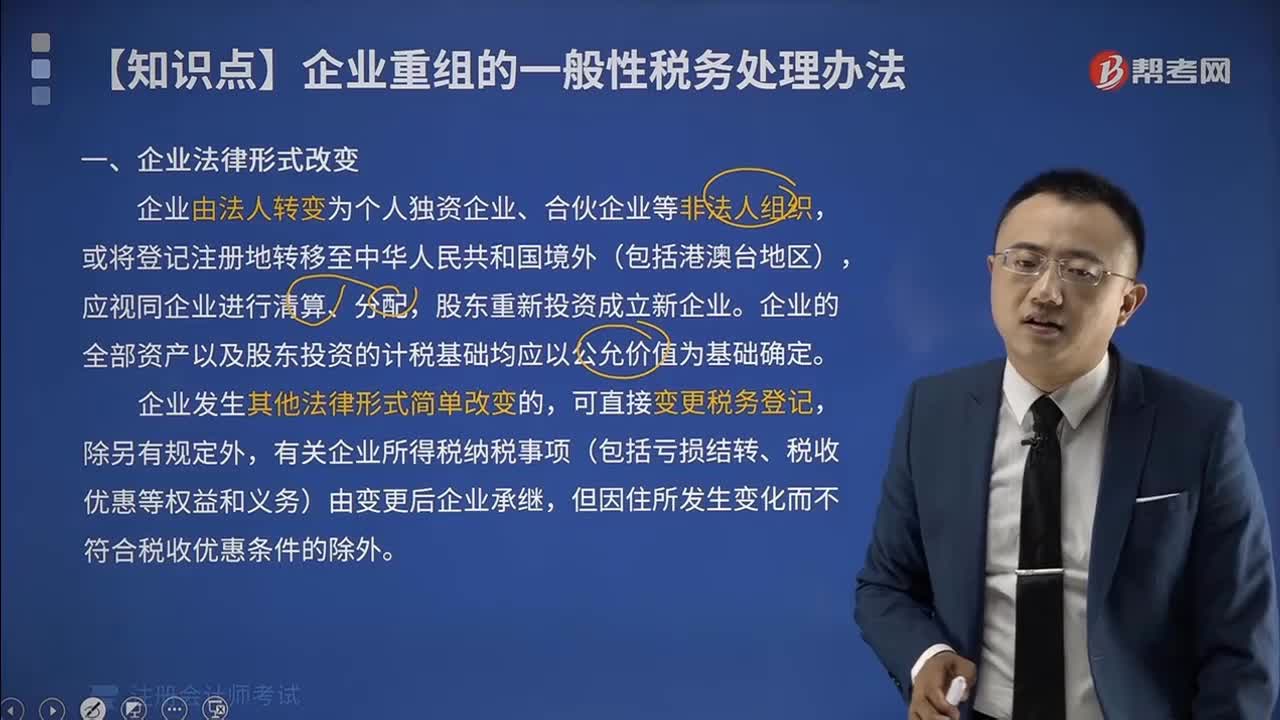

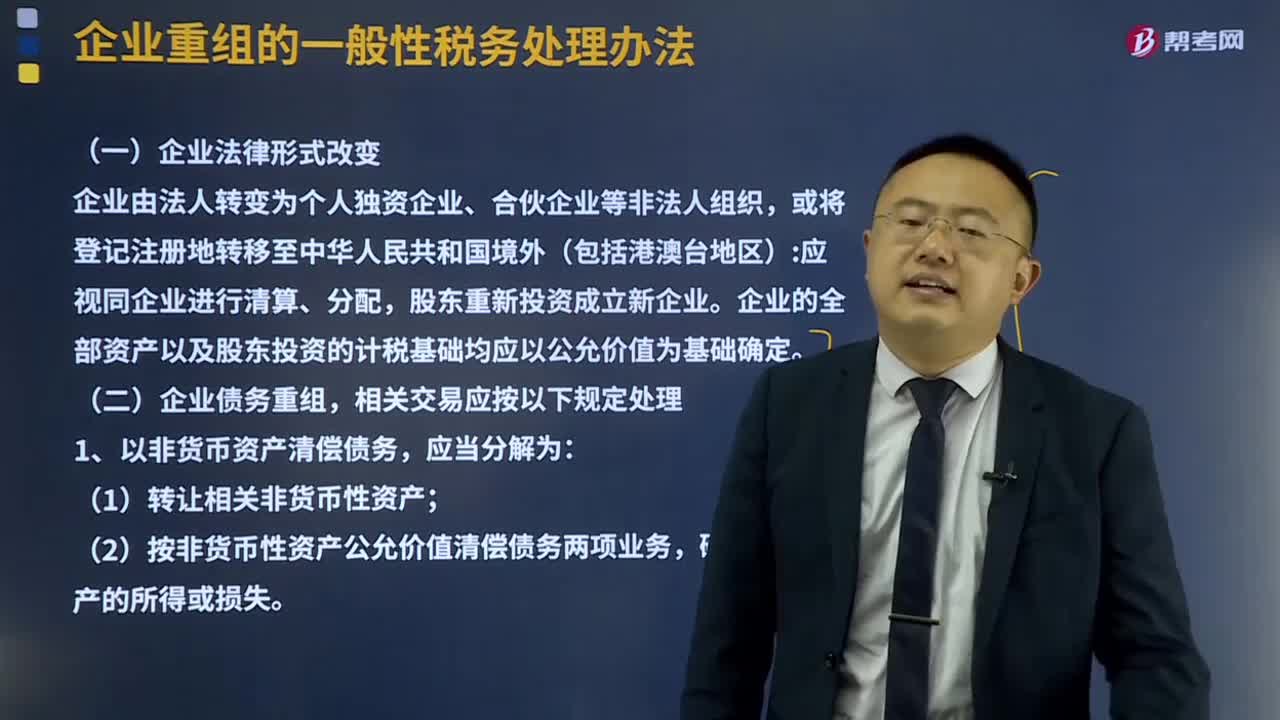

12:38企业法律形式改变及企业债务重组的处理方式是什么?:企业法律形式改变及企业债务重组的处理方式是什么?企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。(2)按非货币性资产公允价值清偿债务两项业务。确认相关资产的所得或损失,应当分解为债务清偿和股权投资两项业务。确认有关债务清偿所得或损失,3、债务人应当按照支付的债务清偿额低于债务计税基础的差额;确认债务重组所得,债权人应当按照收到的债务清偿额低于债权计税基础的差额。

10:34

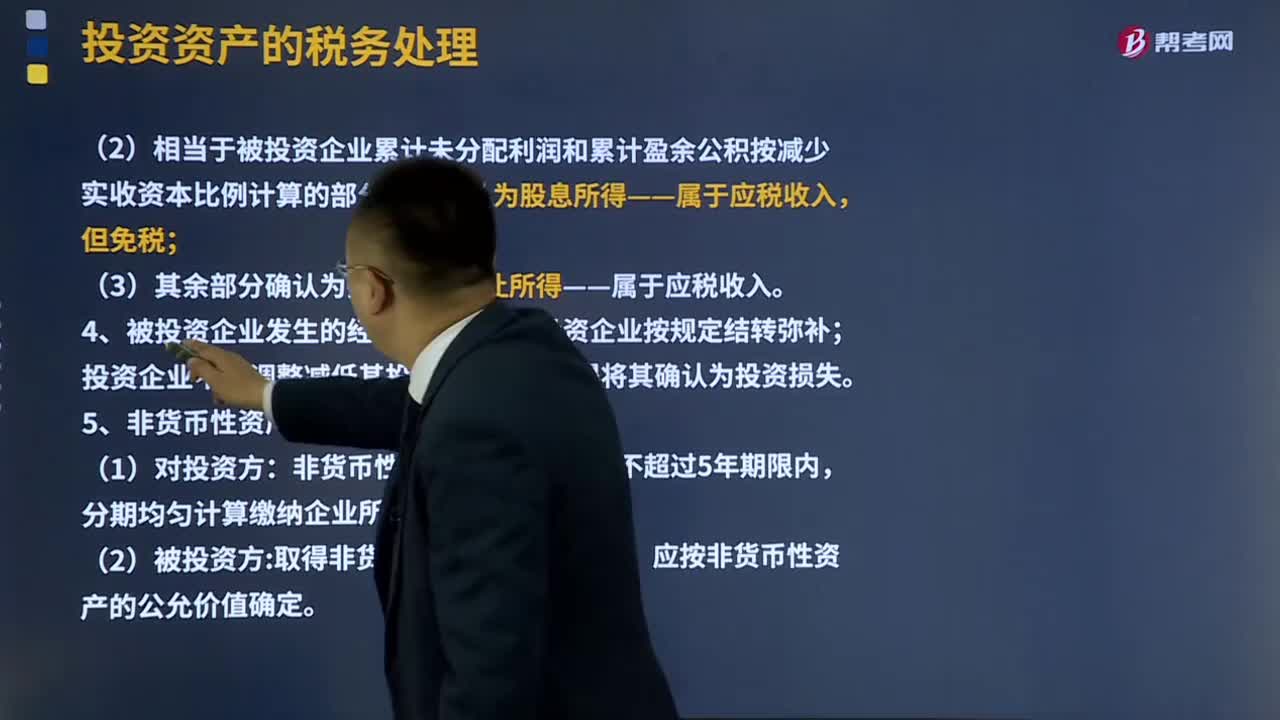

10:34投资资产的税务如何处理?:企业在转让或者处置投资资产时,静态投资资产不得扣除,投资资产的成本在计算应纳税所得额时不得扣除;2、企业在转让或者处置投资资产时,投资资产的成本准予扣除。3、投资企业撤回或减少投资的税务处理。应确认为投资收回——不属于应税收入;②相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,③其余部分确认为投资资产转让所得——属于应税收入。由被投资企业按规定结转弥补;

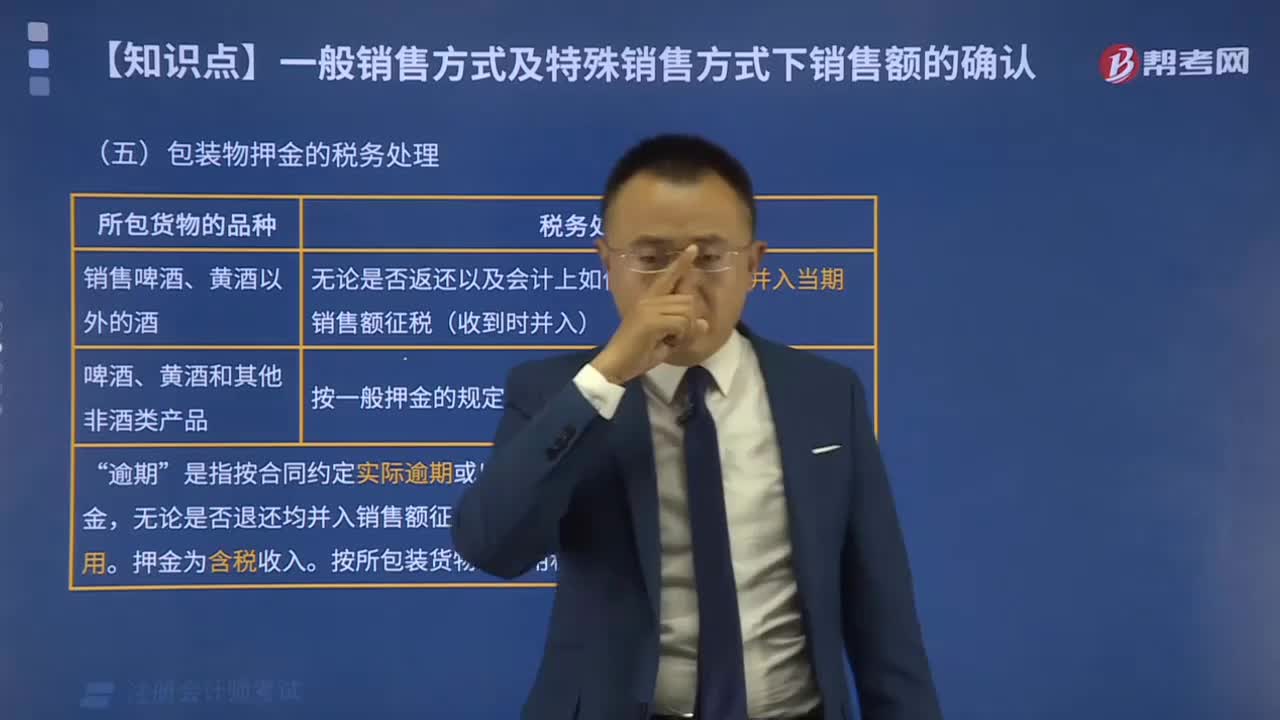

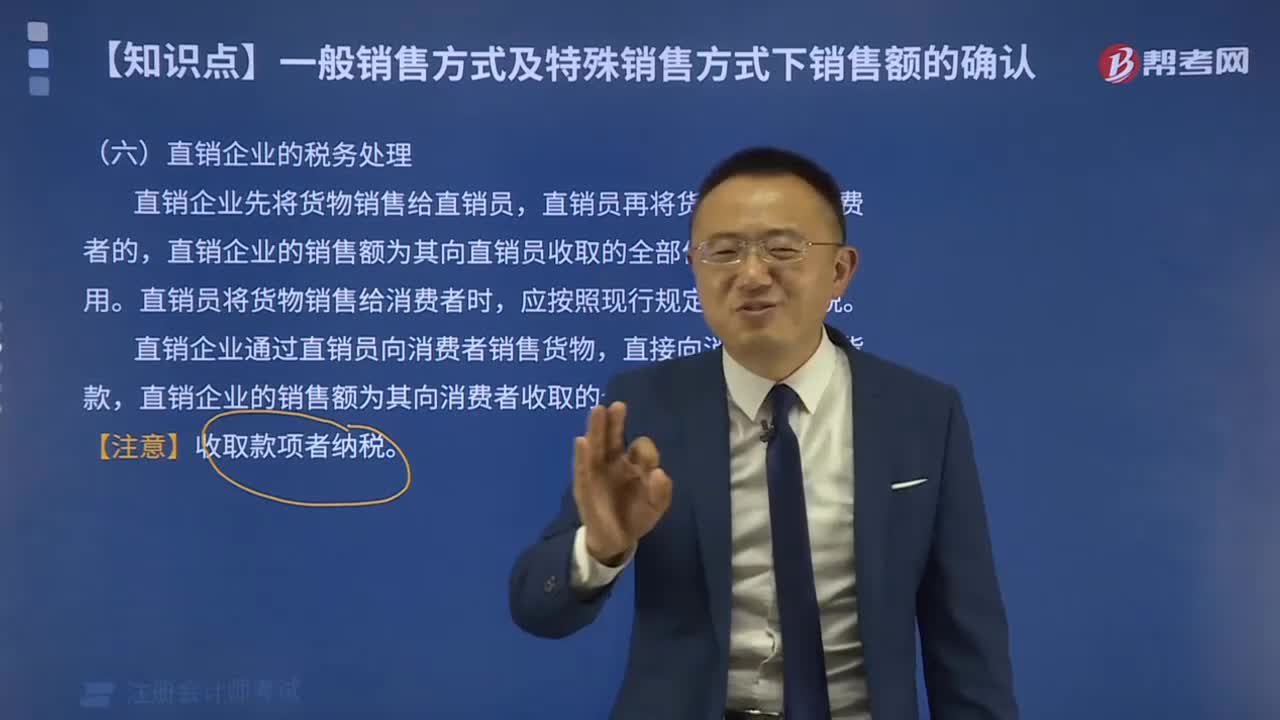

01:28

01:28直销企业的税务如何处理?:直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用。直销企业增值税销售额确定:①直销企业——直销员——消费者:销售额为向直销员收取的全部价款和价外费用。②直销企业(直销员)——消费者:

00:29

00:29企业为员工报销的取暖费,企业所得税前如何处理?:企业为员工报销的取暖费,企业所得税前如何处理?如果把取暖费计入职工福利费,企业所得税前按照不超过工资薪金的14%为限进行扣除处理。如果把取暖费计入工资薪金的话,企业所得税前可以据实扣除。

05:13

05:13租赁的税务是如何处理的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,租赁资产的所有权转移给承租人,(2)承租人有购买租赁资产的选择权,(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值,除融资租赁以外的租赁为经营租赁:以经营租赁方式租入固定资产发生的租赁费支出:

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

01:30

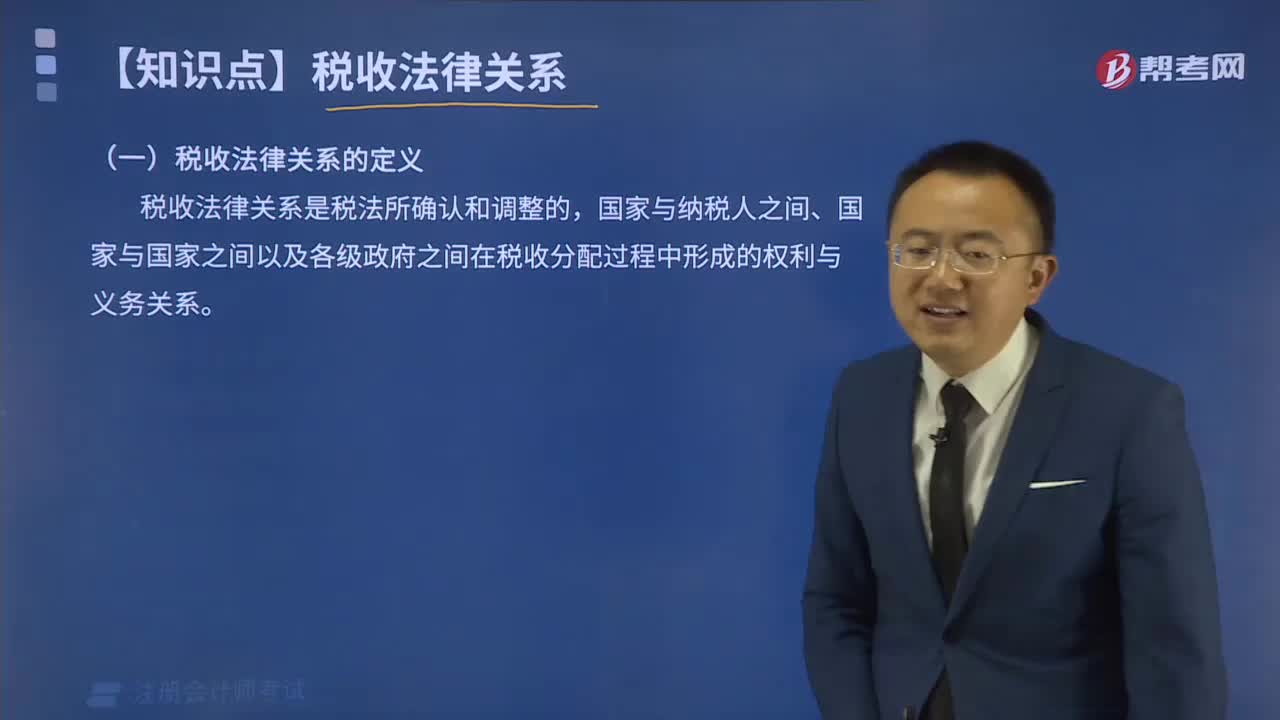

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日