下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

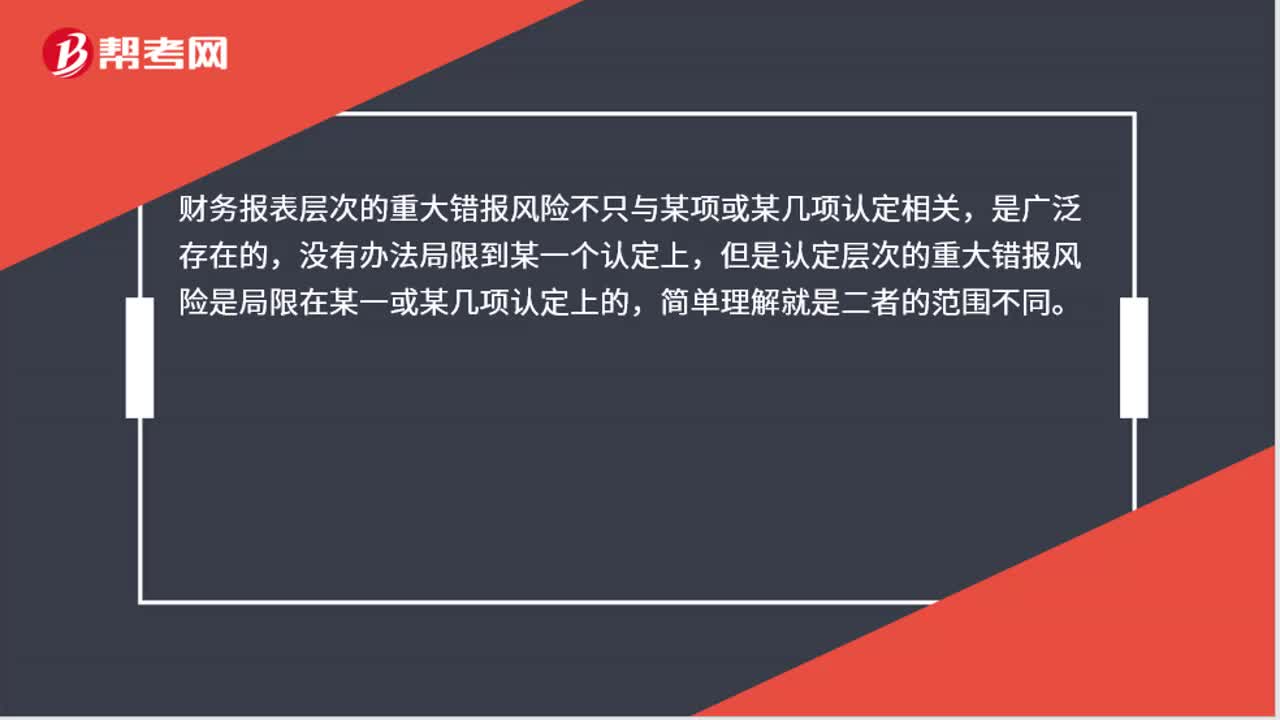

00:39如何理解财务报表层次和认定层次的重大错报风险?:如何理解财务报表层次和认定层次的重大错报风险?务报表层次的重大错报风险不只与某项或某几项认定相关,是广泛存在的,没有办法局限到某一个认定上,但是认定层次的重大错报风险是局限在某一或某几项认定上的,简单理解就是二者的范围不同。

00:47

00:47财务报表层次/认定层次,怎么区分?:财务报表层次认定层次,怎么区分?报表层次是影响多个认定的,影响是广泛的,比如说,被审计单位资金链断了,或者已经是夕阳产业,那么是整体形势都不好了,所以是一个宏观的影响,这样的是财务报表层次的。比如说虚构了收入,或者固定资产折旧出现问题,不影响其他的,所以是认定层次的。

03:41

03:41营改增汇总纳税管理办法是什么?:总分机构试点纳税人增值税计算缴纳办法。总机构汇总计算总、分机构发生业务的应交增值税,抵减分支机构发生业务已缴纳的增值税税款(包括预缴和补缴的增值税税款)后。1、总机构当期汇总应纳税额=当期汇总销项税额-当期汇总的准予抵扣的进项税额,(1)汇总总机构及其分支机构发生的应征增值税销售额。(2)总机构汇总的进项税额。指总机构及其分支机构因购进货物或接受劳务、服务支付或负担的增值税税额:

07:08

07:08资管产品的增值税处理办法是什么?:只有运营资管产品过程中发生的增值税应税行为才适用此项规定。资管产品管理人运营资管产品过程中发生的增值税应税行为暂适用简易计税方法。管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除下列(三)规定的其他增值税应税行为。(四)资管产品的其他增值税处理规定,1、管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。

01:01

01:01怎么处理无法接触组成部分的治理层、管理层或注册会计师?:怎么处理无法接触组成部分的治理层、管理层或注册会计师?针对于重要组成部分来说,如果无法接触组成部分的治理层、管理层或注册会计师;集团项目组就无法遵守审计准则中与集团审计相关的要求;集团项目组无法获取与该组成部分相关的充分、适当的审计证据。集团项目组需要按照《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》的规定考虑无法获取充分、适当的审计证据对其形成审计意见的影响。

00:42

00:42未审报表是管理层的产品,为何已审报表不是CPA的产品?:未审报表是管理层的产品,为何已审报表不是CPA的产品?已审计的财务报表也是管理层编制的,只不过注册会计师对其出具了审计报告,并不能说注册会计师对财务报表发表了审计意见,财务报表就是注册会计师编制的,这种考虑显然不合理,所以已审计财务报表不是注册会计师的产品,审计的最终产品只是审计报告。

03:59

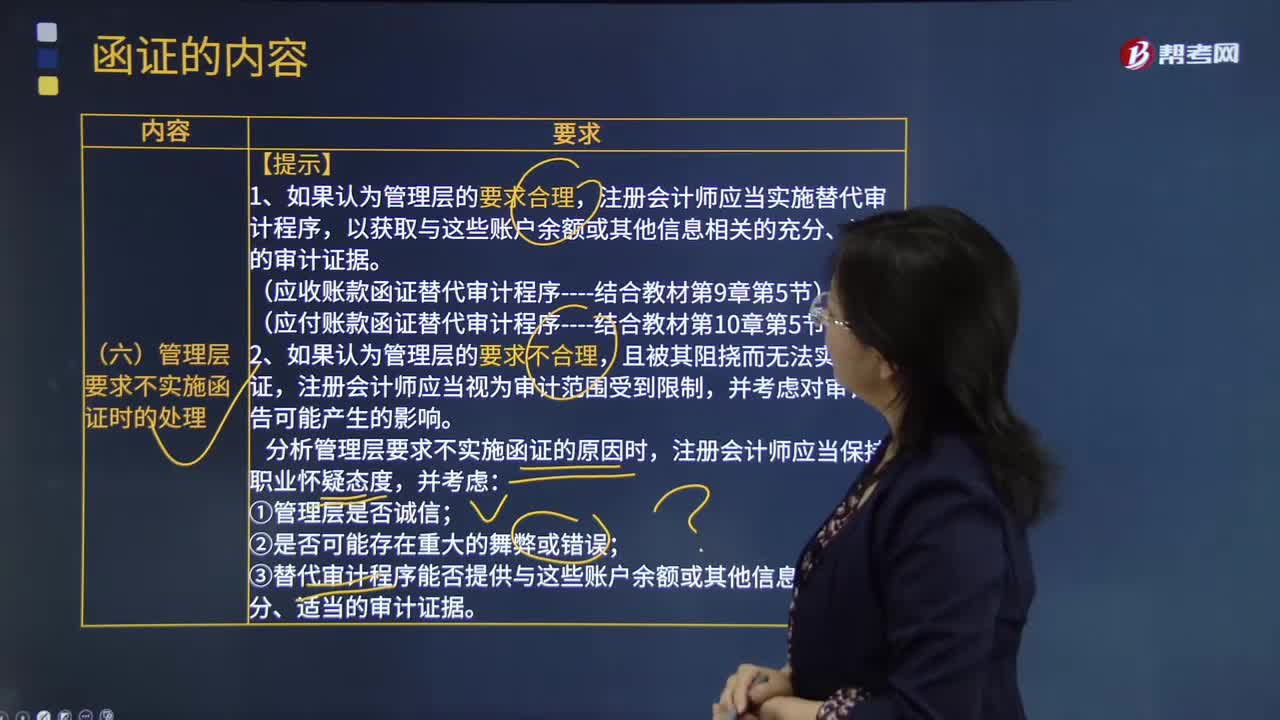

03:59管理层要求不实施函证时的处理是指什么?:注册会计师应当实施替代审计程序。(应收账款函证替代审计程序----结合教材第9章第5节),注册会计师分析管理层提出不实施函证的原因;注册会计师可能不是考虑接下来怎么查应收账款,注册会计师必须设计和实施替代审计程序,分析管理层要求不实施函证的原因时;③替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

10:26

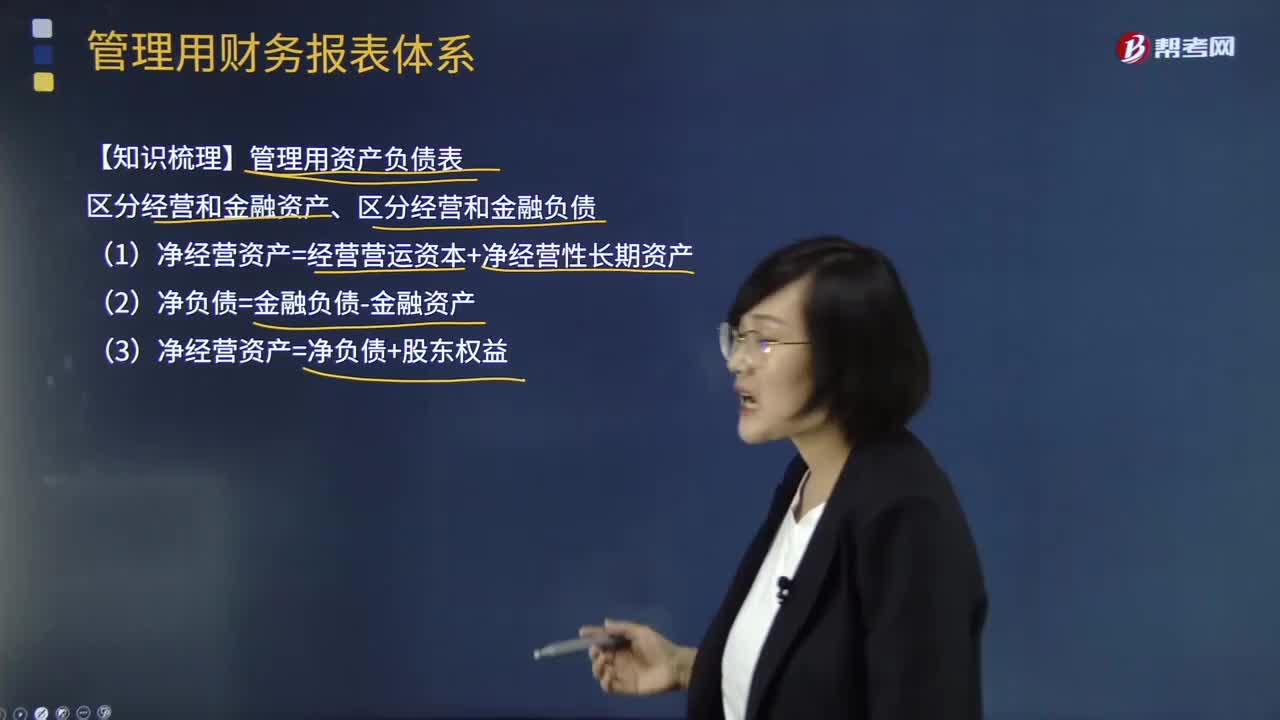

10:26管理用财务报表体系有哪些重要知识点?:(1)净经营资产=经营营运资本+净经营性长期资产:(3)净经营资产=净负债+股东权益:净利润=税后经营净利润-税后利息费用营业现金毛流量=税后经营净利润+折旧摊销实体现金流量=营业现金净流量-资本支出债务现金流量=税后利息费用-净负债增加(+净负债减少)实体现金流量=税后经营净利润-实体净投资=税后经营净利润-净经营资产增加股权现金流量=净利润-股权净投资债务现金流量=税后利息费用-净负债的增加

03:09

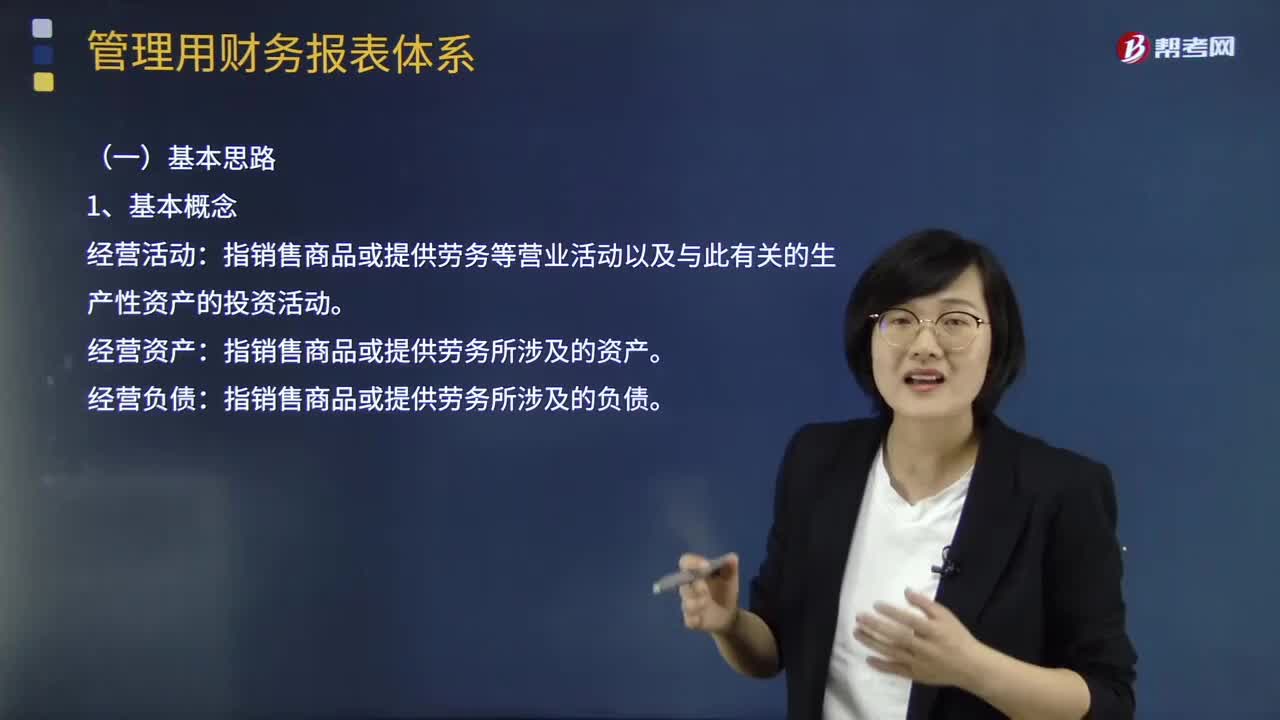

03:09管理用财务报表体系的基本思路是怎样的?:管理用财务报表体系的基本思路是怎样的?指销售商品或提供劳务等营业活动以及与此有关的生产性资产的投资活动:经营资产。指销售商品或提供劳务所涉及的资产:经营负债。指销售商品或提供劳务所涉及的负债:金融活动。指筹资活动以及多余资本的投资活动:指利用经营活动多余资金进行投资所涉及的资产:金融负债。指债务筹资活动所涉及的负债:区分经营活动和金融活动:区分经营资产和金融资产、经营负债和金融负债

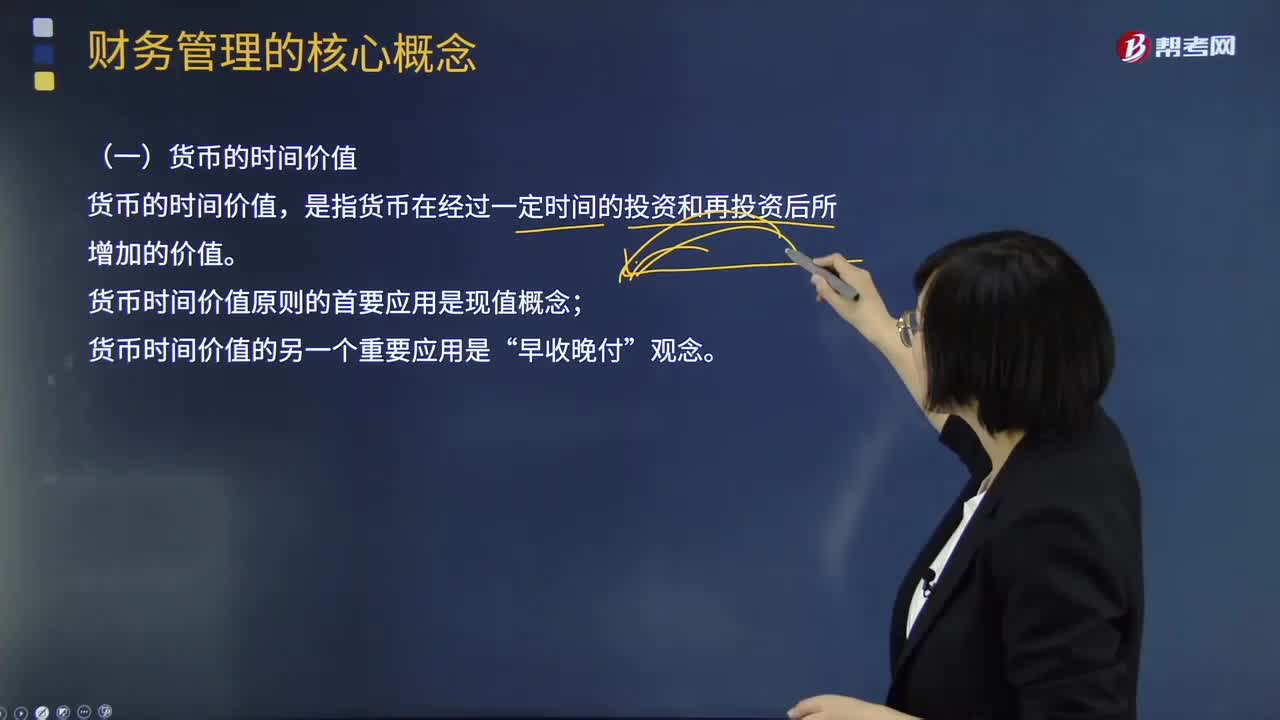

02:57

02:57如何理解财务管理的核心概念?:货币的时间价值、风险与报酬。货币的时间价值。是指货币在经过一定时间的投资和再投资后所增加的价值;货币时间价值原则的首要应用是现值概念“货币时间价值的另一个重要应用是”为了把未来的收入和成本折现,必须确定货币的机会成本或利率。是由风险和报酬的权衡关系确定的,投资者必须对风险与报酬作出权衡。为追求较高报酬而承担较大风险,或者为减少风险而接受较低的报酬。风险与报酬的关系

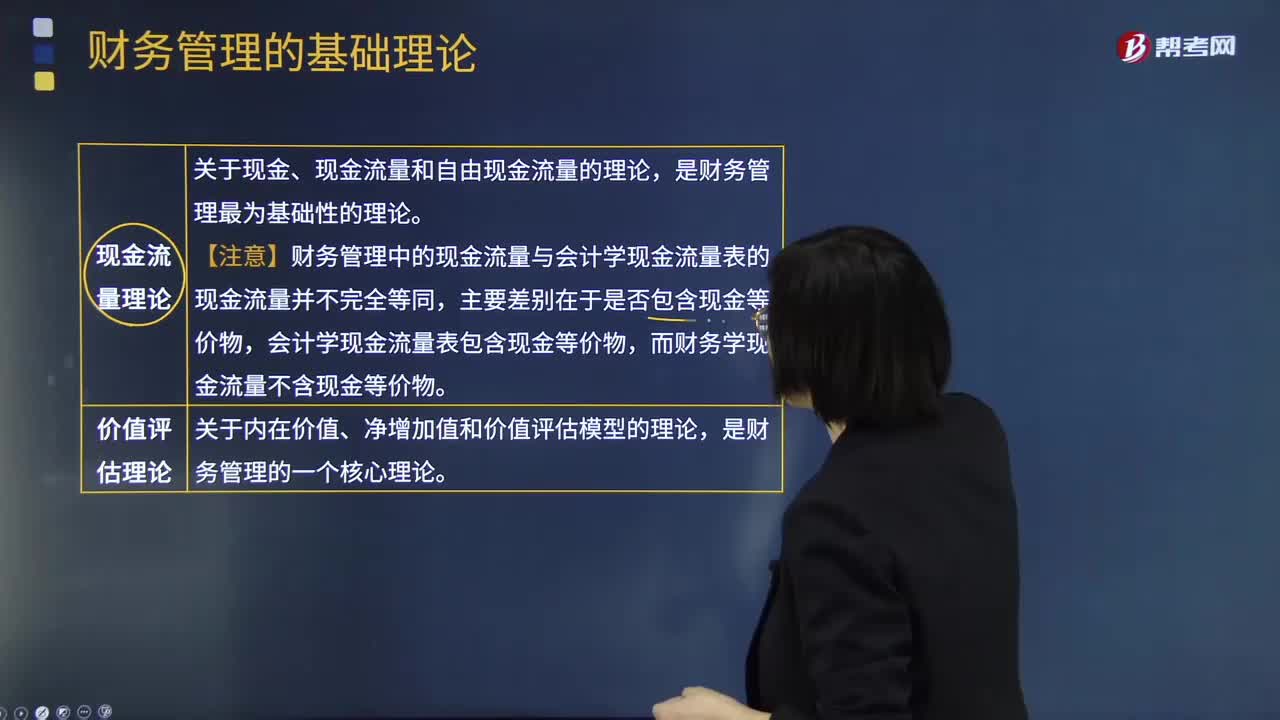

03:02

03:02财务管理的基本理论视频解说:在财务管理学科的发展中,对财务管理的理解不断深化,论述不断完善,形成一系列基本理论。这些理论对财务管理实务起着指导作用,是理解财务管理的逻辑基础。下面是五种财务管理的基本理论内容归纳图:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日