下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:29

09:29包装物押金的税务处理是怎样的?:对因逾期未收回包装物不再退还的押金,应按所包装货物的适用税率计算销项税额。②因逾期(1年为限)未收回包装物不再退还的押金:均应在收取当期并入销售额中征税。【提示】请区分包装物押金和包装费、包装物租金“销售货物同时收取的包装费、包装物租金属于价外费用”应价税分离后并入销售额计征增值税,在将包装物押金并入销售额征税时。纳税人为销售货物出租出借包装物而收取的押金。

09:23

09:23企业的财务衡量指标是什么?:企业的财务衡量指标是什么?主要包括盈利能力和回报率指标;股东投资指标;流动性指标;负债和杠杆作用指标。1.使用比率来进行绩效评价的主要原因有:(1)通过比较各个时期的相应比率可以很容易发现这些比率的变动。比率更易于理解。(3)比率可以进行项目比较并有助于计量绩效。(4)比率可以用作目标。随后管理层决定怎样来实现这些目标。(5)比率提供了总结企业结果的途径。

00:42

00:42为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?:注册会计师均应当实施会计分录测试?所有被审计单位都存在管理层凌驾于控制之上的风险,所以就相当于:在所有财务报表审计业务中,注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。

01:55

01:55财务报表审计的目标与范围是什么?:财务报表审计的目标与范围是什么?财务报表审计的目标是注册会计师通过执行审计工作,对财务报表的下列方面发表审计意见:(一)财务报表是否按照适用的会计准则和相关会计制度的规定编制;(二)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。财务报表审计总体目标:审计的目的是提高财务报表预期使用者对财务报表的信赖程度。

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

02:56

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

04:07

04:07固定资产处置是怎样进行账务处理的?:固定资产处置是怎样进行账务处理的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。也应当作为固定资产。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.出售持有待售非流动资产、处置组见25章。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

03:09

03:09管理用财务报表体系的基本思路是怎样的?:管理用财务报表体系的基本思路是怎样的?指销售商品或提供劳务等营业活动以及与此有关的生产性资产的投资活动:经营资产。指销售商品或提供劳务所涉及的资产:经营负债。指销售商品或提供劳务所涉及的负债:金融活动。指筹资活动以及多余资本的投资活动:指利用经营活动多余资金进行投资所涉及的资产:金融负债。指债务筹资活动所涉及的负债:区分经营活动和金融活动:区分经营资产和金融资产、经营负债和金融负债

01:56

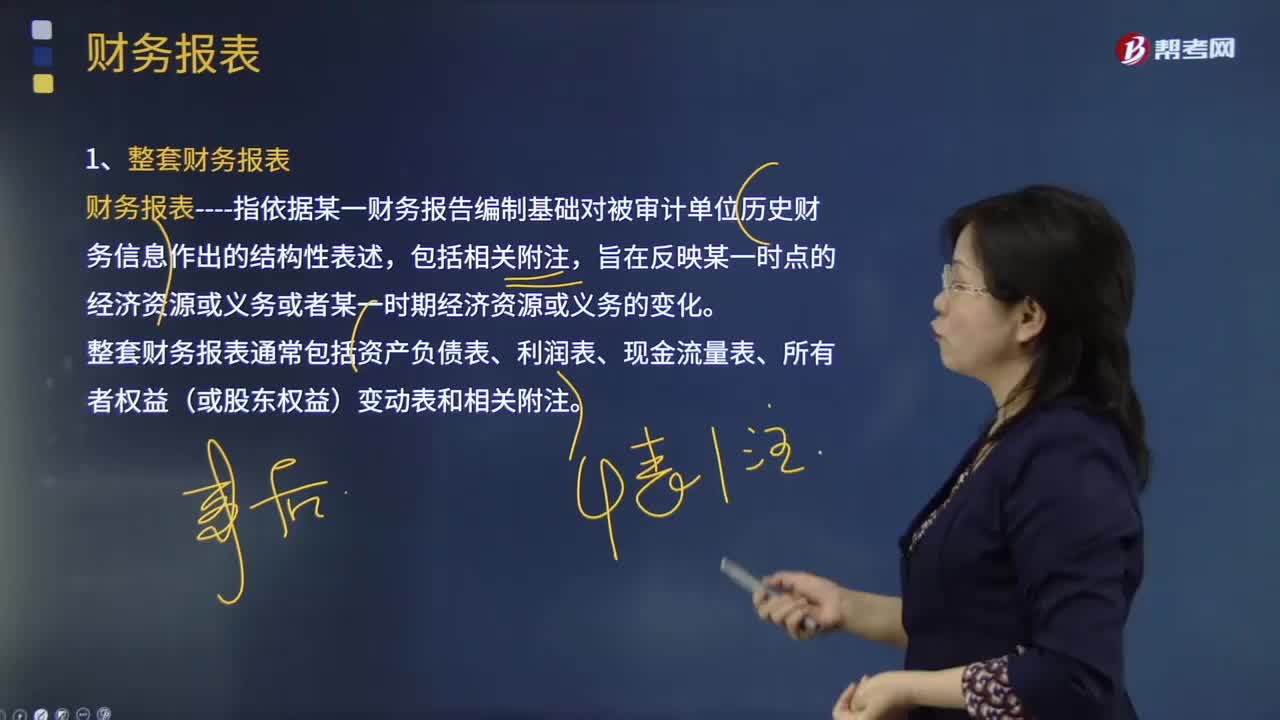

01:56什么是审计业务中的财务报表?:财务报表指依据某一财务报告编制基础对被审计单位历史财务信息作出的结构性表述,整套财务报表通常包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和相关附注;(2)根据适用的财务报告编制基础编制财务报表,(3)在财务报表中对适用的财务报告编制基础作出恰当的说明。编制财务报表要求管理层根据适用的财务报告编制基础运用判断作出合理的会计估计。

01:36

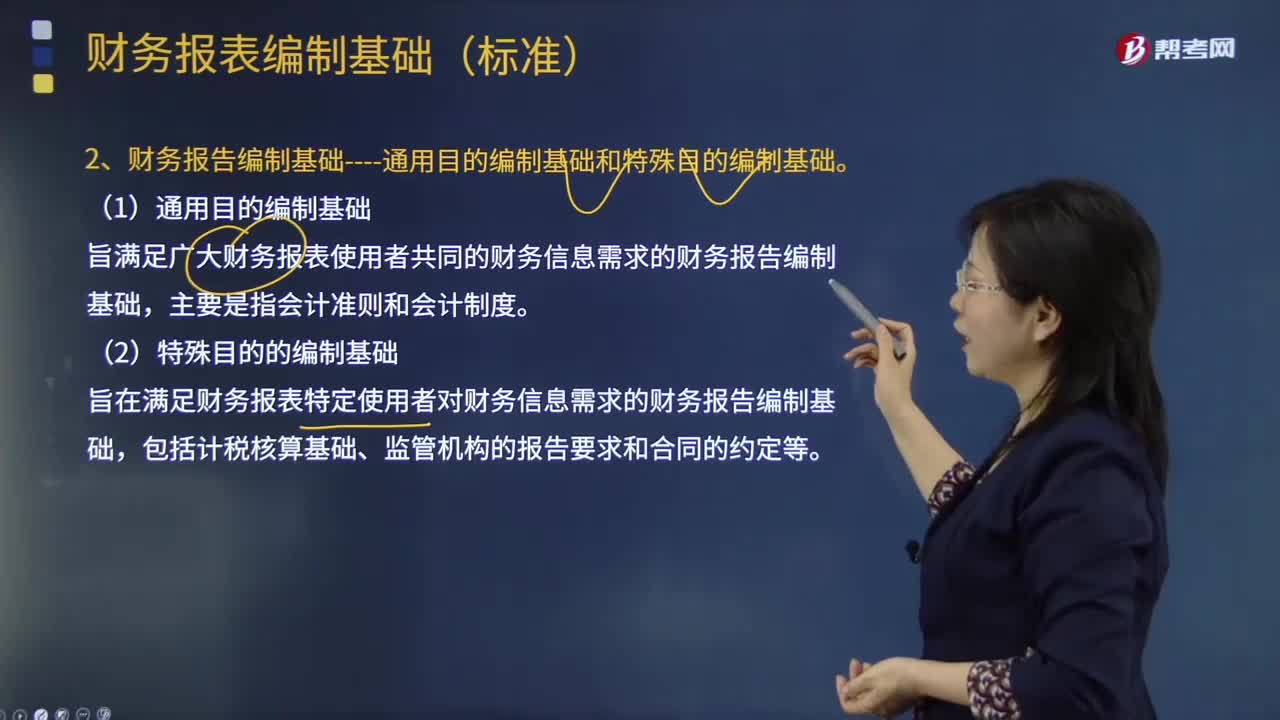

01:36财务报表编制的基础是什么?:财务报表编制的基础是什么?财务报表的编制基础是指财务报表是在持续经营基础上还是非持续经营基础上编制的。企业一般是在持续经营基础上编制财务报表,1.适用财务报告编制基础;适用财务报告编制基础指法律法规要求采用的财务报告编制基础,采用的可接受的财务报告编制基础,2.财务报告编制基础通用目的编制基础和特殊目的编制基础。旨在满足广大财务报表使用者共同的财务信息需求的财务报告编制基础。

00:30

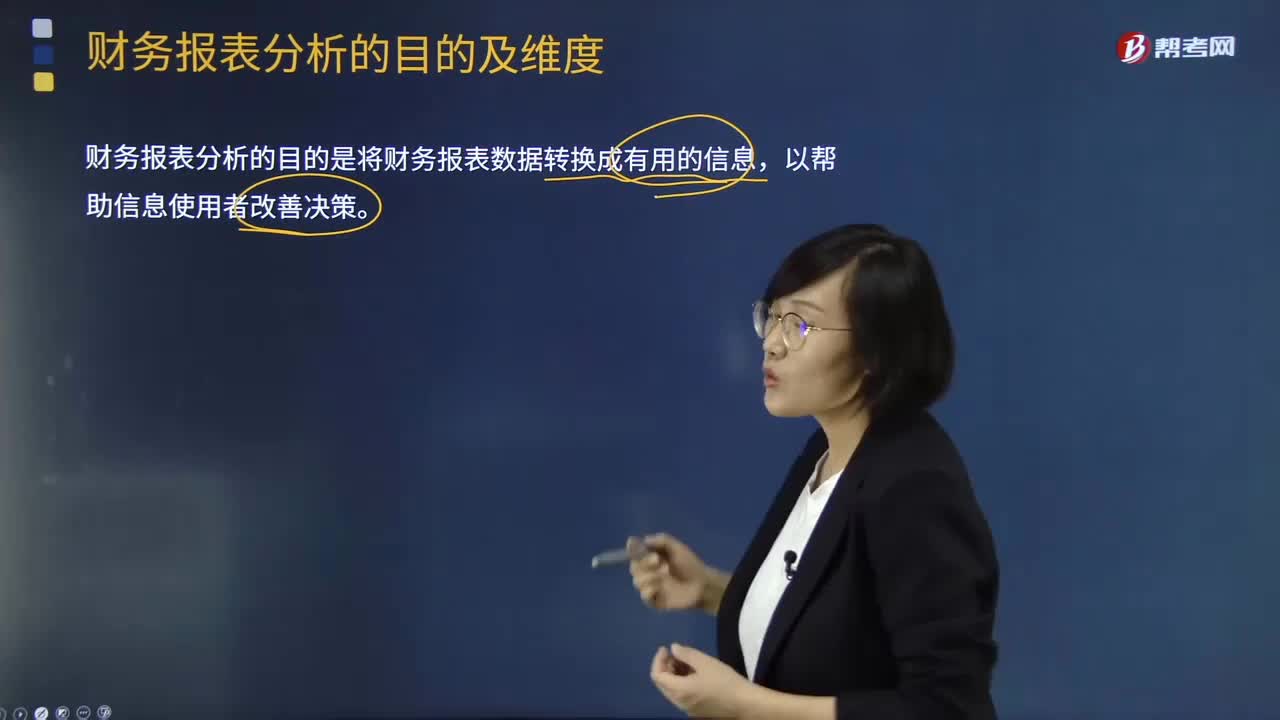

00:30进行财务报表分析的目的是什么?有几个维度?:进行财务报表分析的目的是什么?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。财务报表分析则厉于解释和评价功能。判断企业的财务状况和诊察企业经营管理的得失。财务报表分析的方法,财务报表分析的目的:现代财务报表分析一般包括战略分析、会计分析、财务分析和前景分析等四个维度:确定主要的利润动因及经营风险并定性评估公司盈利能力,包括宏观分析、行业分析和公司竞争策略分析等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日