下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

【问题1】提高股利支付率为什么会损害债权人的利益?

【分析】提高股利支付率,企业的现金流向了股东,就会降低企业的偿债能力,企业的偿债能力降低就会损害债权人的利益。

【问题2】为什么企业发行新债会使旧债券的价值下降?

【分析】发行新债后公司负债比例加大,公司破产的可能性增加。如果公司破产,旧债权人和新债权人要共同分配破产后的财产,使旧债券的风险增加,价值下降。

【问题3】流动比率和营运资本配置比率是如何换算的?

【分析】流动比率=流动资产/流动负债=1/(流动负债/流动资产)=1/[(流动资产-营运资本)/流动资产]=1÷(1-营运资本÷流动资产)=1÷(1-营运资本配置比率)

【问题4】资产负债率、产权比率和权益乘数之间是如何换算的?

【分析】

(1)权益乘数与产权比率的换算

权益乘数=总资产÷股东权益=(股东权益+负债)÷股东权益=1+负债÷股东权益=1+产权比率

(2)权益乘数与资产负债率的换算

权益乘数=1/(股东权益÷总资产)=1/[(总资产-负债)÷总资产]=1/(1-负债÷总资产)

=1/(1-资产负债率)

【问题5】长期资本是什么?

【分析】长期资本=长期负债+所有者权益

【问题6】利息保障倍数的分子和分母中的利息费用不一样吗?

【分析】是不一样的。分子的“利息费用”是指计入本期利润表中财务费用的利息费用;分母的“利息费用”是指本期的全部应付利息,不仅包括计入利润表中财务费用的利息费用,还包括计入资产负债表资本化的利息。

【问题7】现金比率中的现金都包括什么?

【分析】现金只包括货币资金。在以前年度的教材中,现金包括货币资金和交易性金融资产,现在的教材中,现金只包括货币资金。

【问题8】在计算指标的时候,什么时候用平均数,什么时候不用平均数?

【分析】资产负债表中的数据是时点数,利润表和现金流量表中的数据是时期数,计算指标时分子和分母的数据要匹配,即时点数对应时点数,时期数对应时期数。如果一个是时点数,一个时期数,时点数需要求平均。特殊情况和题目另有要求的除外。

【问题9】什么时候负债用期末数,不用平均数?

【分析】都是时点数指标的时候,都用期末数;现金流量比率和现金流量与负债比率分母中的负债都采用期末数,不用平均数。因为,企业实际要偿还的是期末负债的余额,不是平均余额。

【问题10】计算每股收益的时候为什么要减去优先股股利?

【分析】每股收益=归属于普通股股东的净利润/流通在外的普通股股数,根据公式可以看出,每股收益实际计算的是普通股股东的净利润,而企业实现的净利润既包括归属于普通股股东的净利润,又包括归属于优先股股东的净利润,所以归属于普通股股东的净利润=净利润-归属于优先股股东的净利润。

133

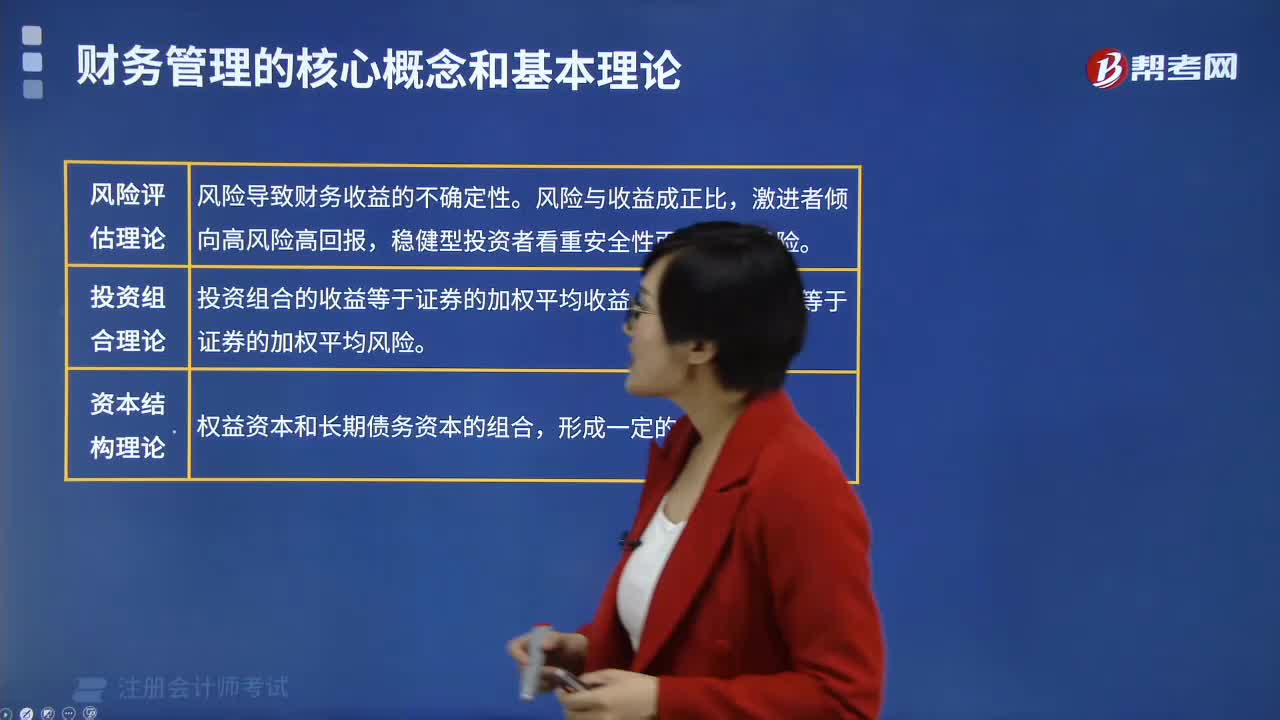

133财务管理的基本理论有哪些?:财务管理的基本理论有哪些?

39

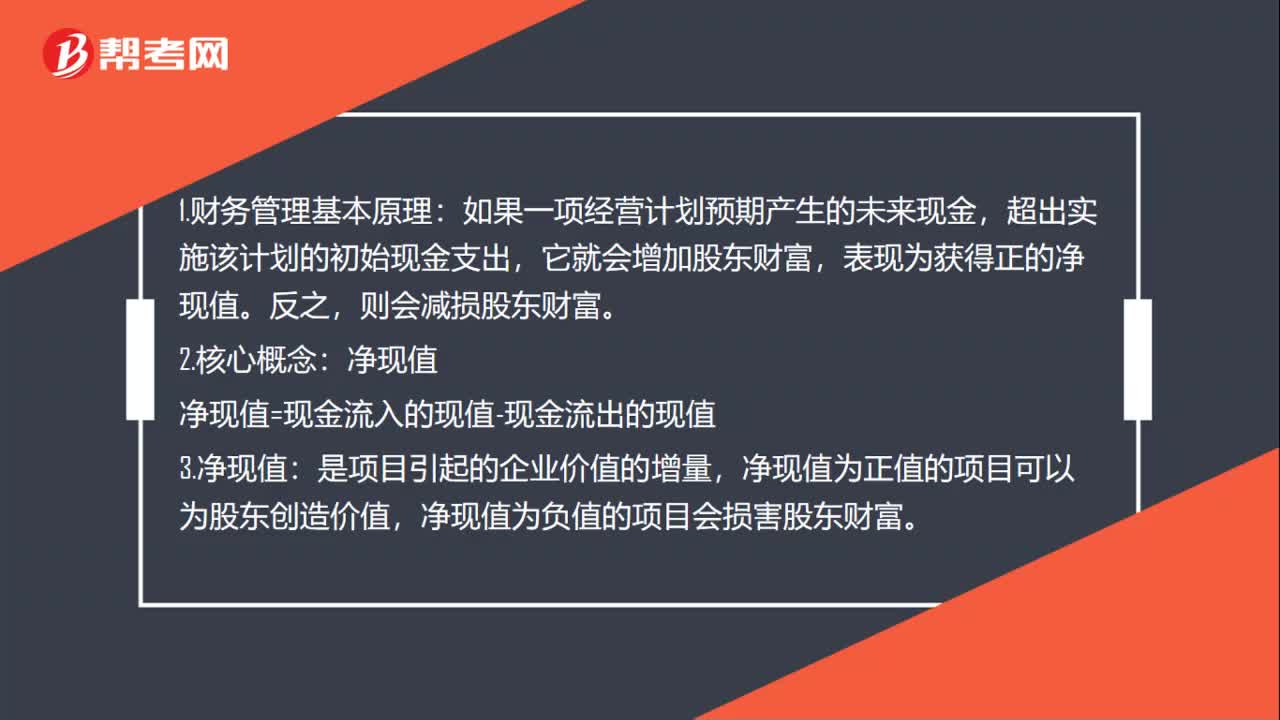

39财务管理基本原理是什么?:1.财务管理基本原理:如果一项经营计划预期产生的未来现金,超出实施该计划的初始现金支出,它就会增加股东财富,表现为获得正的净现值。则会减损股东财富。2.核心概念:净现值=现金流入的现值-现金流出的现值,3.净现值,是项目引起的企业价值的增量。净现值为正值的项目可以为股东创造价值净现值为负值的项目会损害股东财富

23

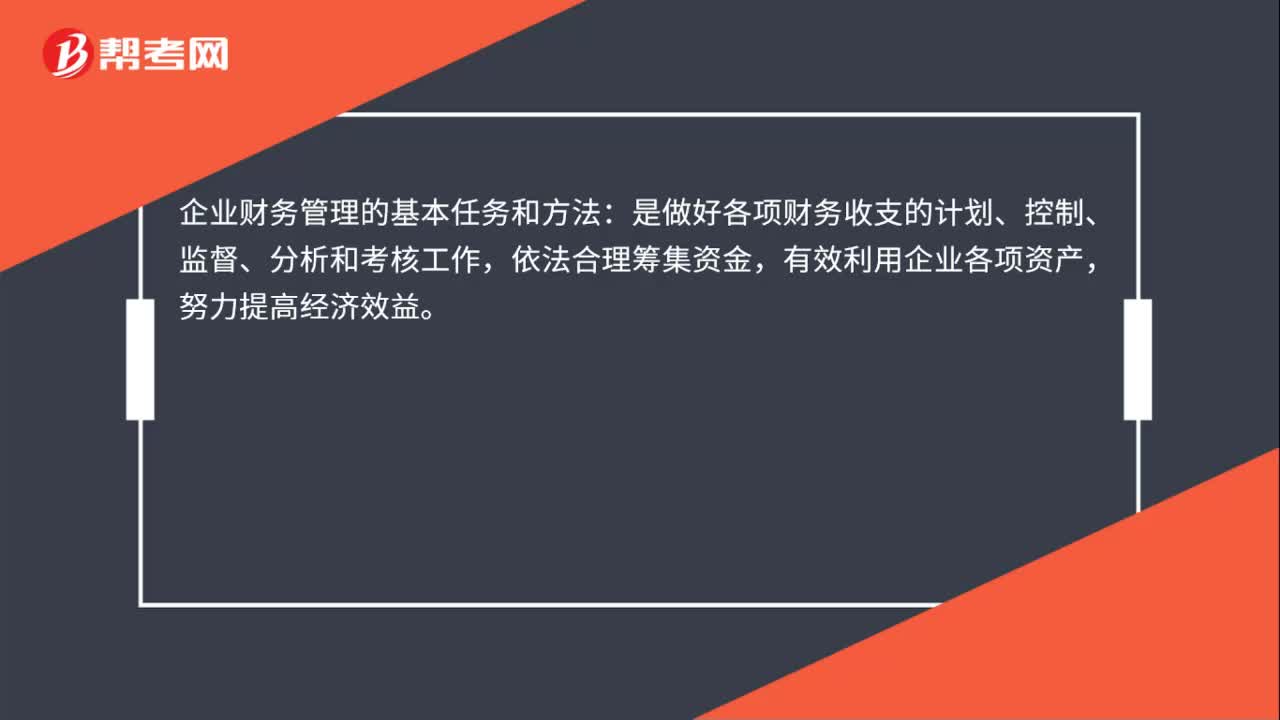

23企业财务管理的基本任务和方法是什么?:企业财务管理的基本任务和方法:是做好各项财务收支的计划、控制、监督、分析和考核工作,依法合理筹集资金,有效利用企业各项资产,努力提高经济效益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料