下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

【问题1】差额分析法和连环替代法分别在什么情况下使用?

差额分析法是连环替代法的简化方法,只适用于各因素之间是“连乘”的关系;关系式中涉及“加、减”运算时,则不适用。连环替代法适用所有关系式。

【问题2】净经营资产净利率如何理解?

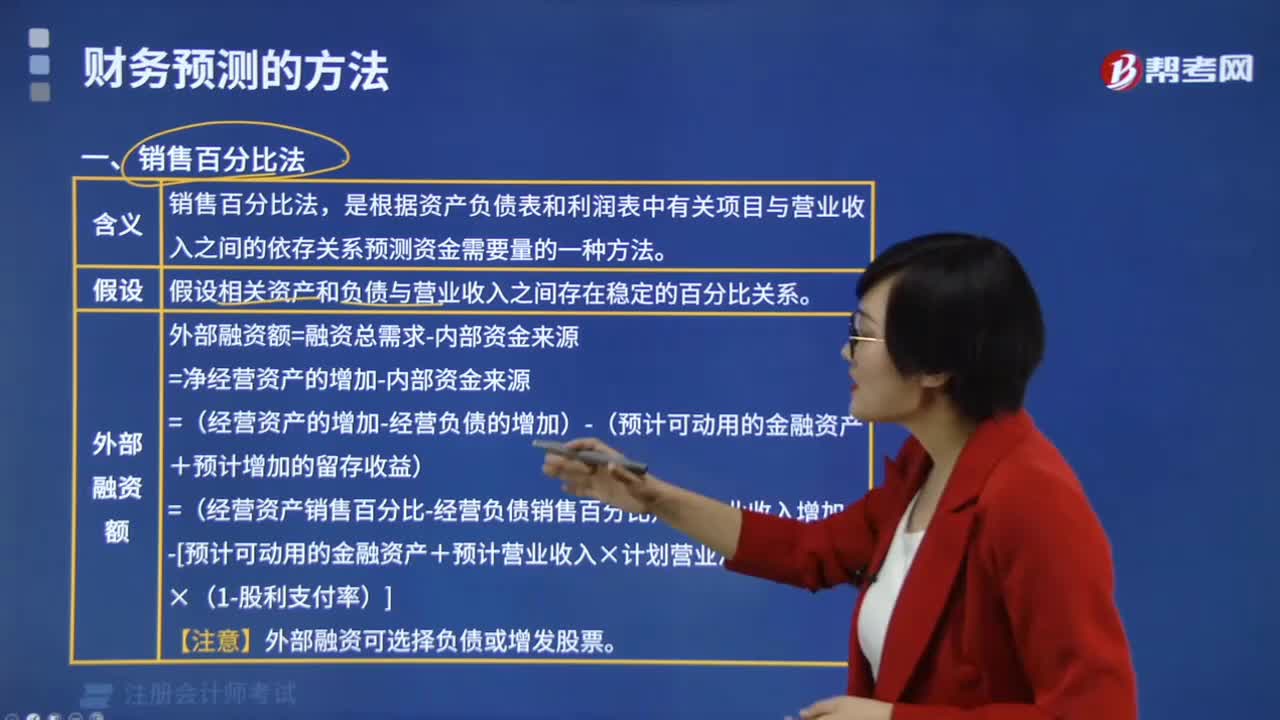

(1)指标计算:净经营资产净利率=税后经营净利润/净经营资产

(2)指标解读:该指标是采用管理用财务报表的数据进行计算。管理用财务报表是对传统财务报表的重新划分,按照经营性和金融性分为两类,在计算指标的时候,一般的规律是经营性的资产和利润对应,金融性的资产和利润对应。这里计算的净经营资产净利率分子和分母都是经营性的,同理,税后利息率的分子和分母都是金融性的。

【问题3】编制用利润表的时候,金融性损益和经营性损益适用的所得税税率为什么和企业实际的所得税税率不一致?

税法的规定上存在免税事项,在编制管理用财务报表的时候不需要对免税事项进行调整,所以对利润总额按照金融性和经营性划分之后,金融损益和经营损益所承担的税负就有可能不一样,那么就不能按照实际的所得税税率去计算。教材上提到了平均所得税税率,就是按照企业负担的实际所得税,除以利润总额,计算出来平均所得税税率,按照这个税率去计算金融损益和经营损益所负担的所得税。

【问题4】税前经营利润和息税前利润一样吗?

两个指标的含义是不一样的,税前经营利润是采用管理用利润表的数据计算的,息税前是采用传统报表上数据计算的。税前经营利润=利润总额-税前金融损益,息税前利润=利润总额+利息费用,金融损益=-(财务费用+金融性的公允价值变动收益-金融性的投资收益),可见金融损益的范围比息税前利润中的利息费用广。如果题目中说金融损益只包括利息费用,二者计算的结果是一样的。

【问题5】实体现金流量有几种计算方法?

常用的有两种计算方法:

(1)从实体现金流量的来源计算

实体现金流量=税后经营净利润-经营营运资本增加-净经营长期资产增加=税后经营净利润-净经营资产增加

(2)从实体现金流的去向计算

实体现金流量=股权现金流量+债务现金流量

股权现金流量=净利润-股东权益增加

债务现金流量=税后利息费用-净负债增加

【问题6】资产负债表项目金融性和经营性是如何划分的?

【问题7】如何划分金融损益和经营损益?

损益的划分要和资产、负债对应,与经营性的资产和负债相关的损益就是经营损益,与金融性的资产和负债相关的损益就是金融损益。

【问题8】杜邦分析体系如何理解? 学习杜邦分析体系的时候掌握它的相关结论就可以了: (1)总资产净利率是公司盈利能力的关键。虽然股东报酬由总资产净利率和财务杠杆共同决定,但提高财务杠杆会增加公司财务风险,往往并不增加公司价值。此外,财务杠杆的提高有诸多限制,公司经常处于财务杠杆不可能再提高的临界状态。因此,提高权益净利率的基本动力是总资产净利率。 (2)分解出来的营业净利率和总资产周转次数经常呈反向变化。由此产生两种战略选择:一种是“高盈利、低周转”;一种是“低盈利、高周转”。一般来说,企业根据外部环境和自身资源作出战略选择。 (3)总资产净利率和权益乘数也是呈反向变化,二者共同决定了公司的权益净利率。一般而言,总资产净利率高的公司,财务杠杆低;总资产净利率低的公司,财务杠杆高。所以,因此,公司必须使其经营战略和财务政策相匹配。

【问题9】净经营资产的计算公式能否总结一下?

方法一:

净经营资产=经营资产-经营负债

其中,经营资产=经营性流动资产+经营性长期资产

经营负债=经营性流动负债+经营性长期负债

方法二:

净经营资产=经营营运资本+净经营性长期资产

其中,经营营运资本=经营性流动资产-经营性流动负债

净经营性长期资产=经营性长期资产-经营性长期负债

方法三:

净经营资产=净负债+所有者权益=净投资资本

【问题10】管理用财务报表涉及的公式很多,如何记忆?

可以根据管理用财务报表之间的联系去记忆:

管理用财务报表中涉及的指标主要是上述九个。横向看,资产负债表-利润表=现金流量表;纵向看,是每张表自身的等量关系,这些都是绝对数指标。如果把利润表中的指标对应除以资产负债表中的指标,就会得到管理用财务报表体系中的比率指标,即:

管理用财务报表体系的显著特点是把经营活动和金融活动区分开来,每个指标都能代表一种活动,这也克服了传统财务报表体系的缺点。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料