下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:12

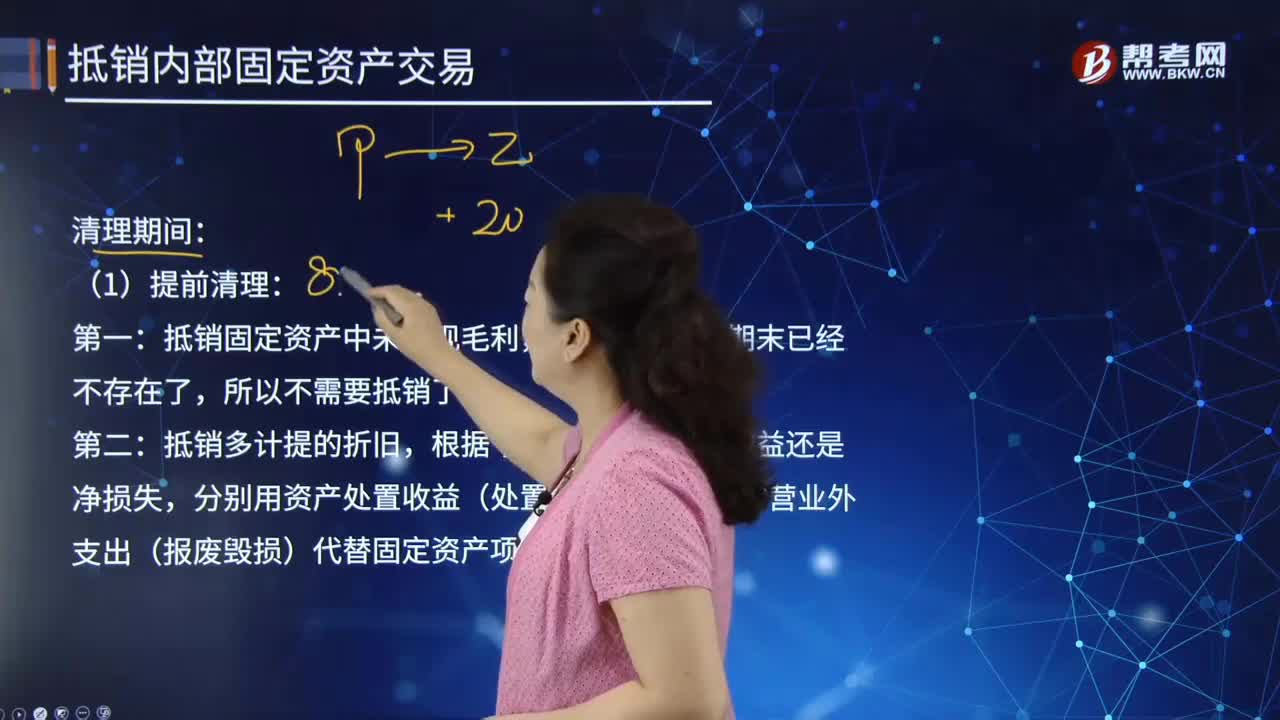

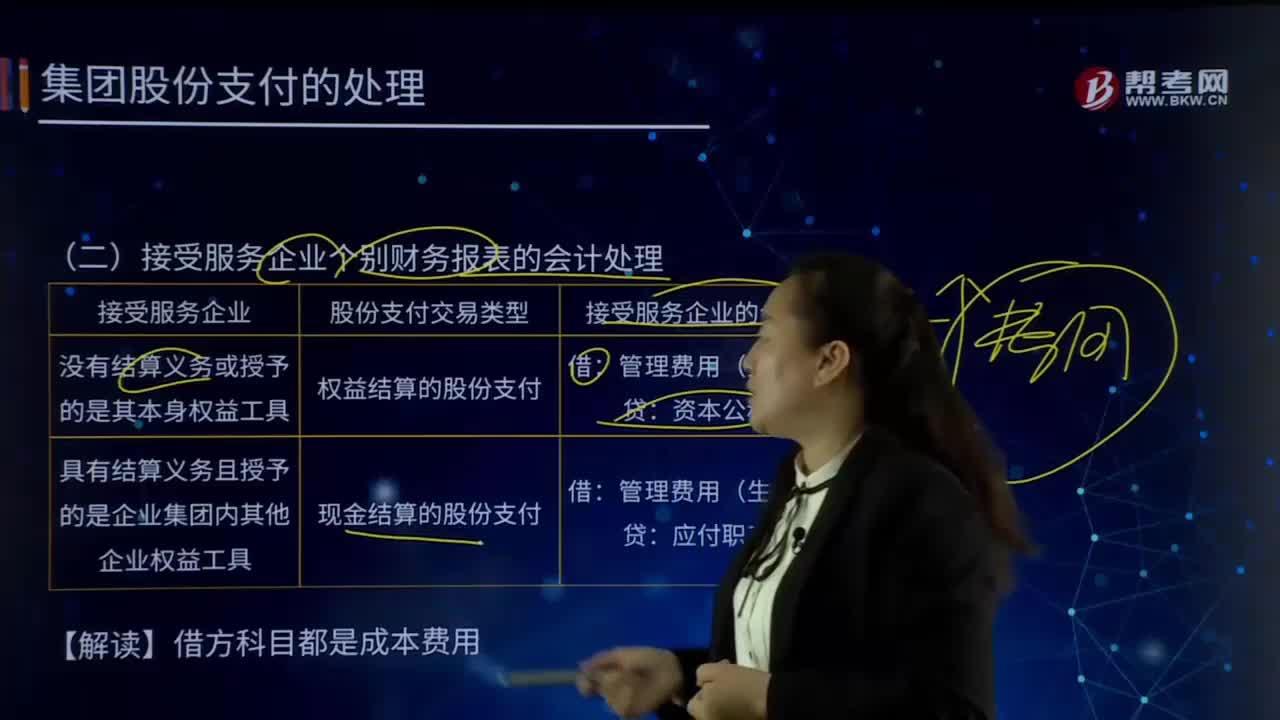

01:12接受服务企业个别财务报表的会计处理是怎样的?:仅反映母公司或子公司自身财务状况、经营成果和现金流量的报表。个别财务报表反映的则是单个企业法人的财务状况和经营成果,接受服务企业可分为没有结算义务或授予的是其本身权益工具和具有结算义务且授予的是企业集团内其他企业权益工具。接受服务企业个别财务报表的会计处理:1.没有结算义务或授予的是其本身权益工具:(1)股份支付交易类型:权益结算的股份支付:2.具有结算义务且授予的是企业集团内其他企业权益工具

02:03

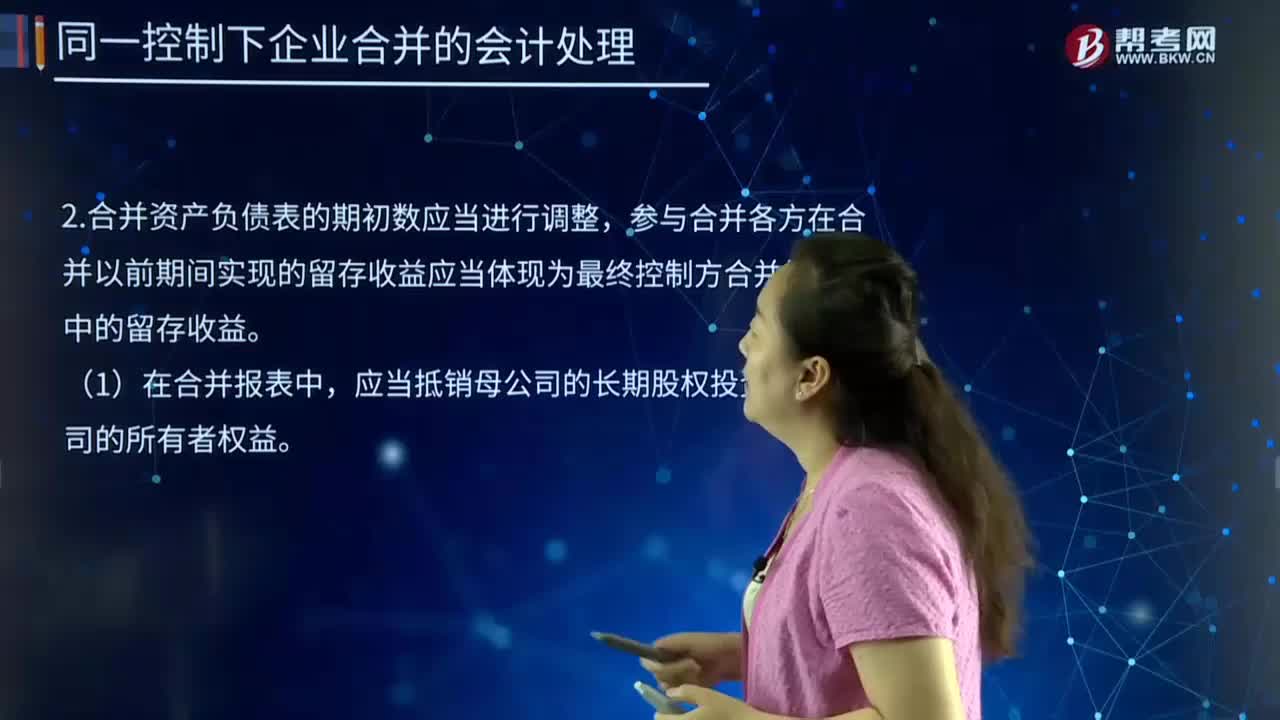

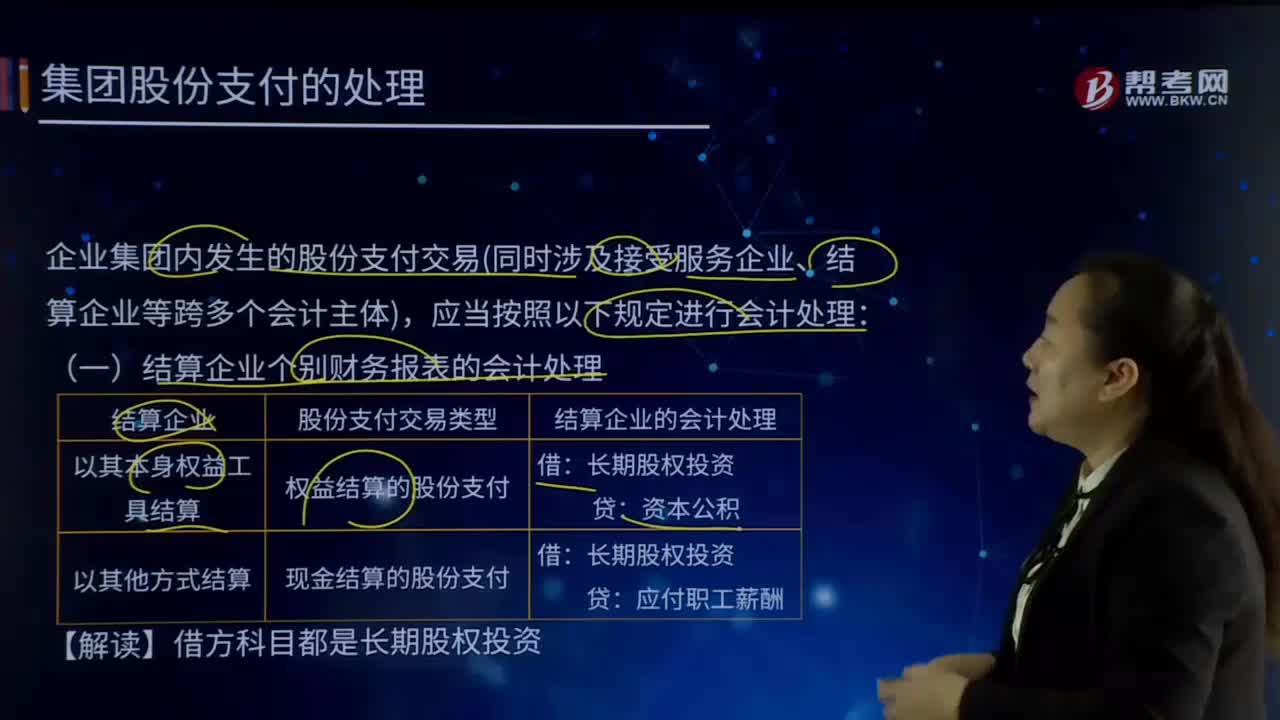

02:03结算企业个别财务报表是如何进行会计处理的?:结算企业个别财务报表是如何进行会计处理的?个别财务报表是指由公司或子公司编制的,仅反映母公司或子公司自身财务状况、经营成果和现金流量的报表。改进后的国际会计准则第27号认为个别财务报表是指母公司联营或合营的投资者编制的财务报表。如果某个会计主体不需要编制合并财务报表(本应编但被豁免者除外)那么也就无所谓个别财务报表。企业集团内发生的股份支付交易(同时涉及接受服务企业、结算企业等跨多个会计主体)。

00:53

00:53财务预算管理是什么?:财务预算管理是什么?财务预算管理是企业预算管理的一个分支,也是预算管理的核心部分。预算管理是指企业以战略目标为导向,通过对未来一定期间内的经营活动和相应的财务结果进行全面预测和筹划,科学、合理配置企业各项财务和非财务资源,并对执行过程进行监督和分析,对执行结果进行评价和反馈,指导经营活动的改善和调整,进而推动实现企业战略目标的管理活动。

00:39

00:39如何理解财务报表层次和认定层次的重大错报风险?:如何理解财务报表层次和认定层次的重大错报风险?务报表层次的重大错报风险不只与某项或某几项认定相关,是广泛存在的,没有办法局限到某一个认定上,但是认定层次的重大错报风险是局限在某一或某几项认定上的,简单理解就是二者的范围不同。

00:47

00:47财务报表层次/认定层次,怎么区分?:财务报表层次认定层次,怎么区分?报表层次是影响多个认定的,影响是广泛的,比如说,被审计单位资金链断了,或者已经是夕阳产业,那么是整体形势都不好了,所以是一个宏观的影响,这样的是财务报表层次的。比如说虚构了收入,或者固定资产折旧出现问题,不影响其他的,所以是认定层次的。

12:38

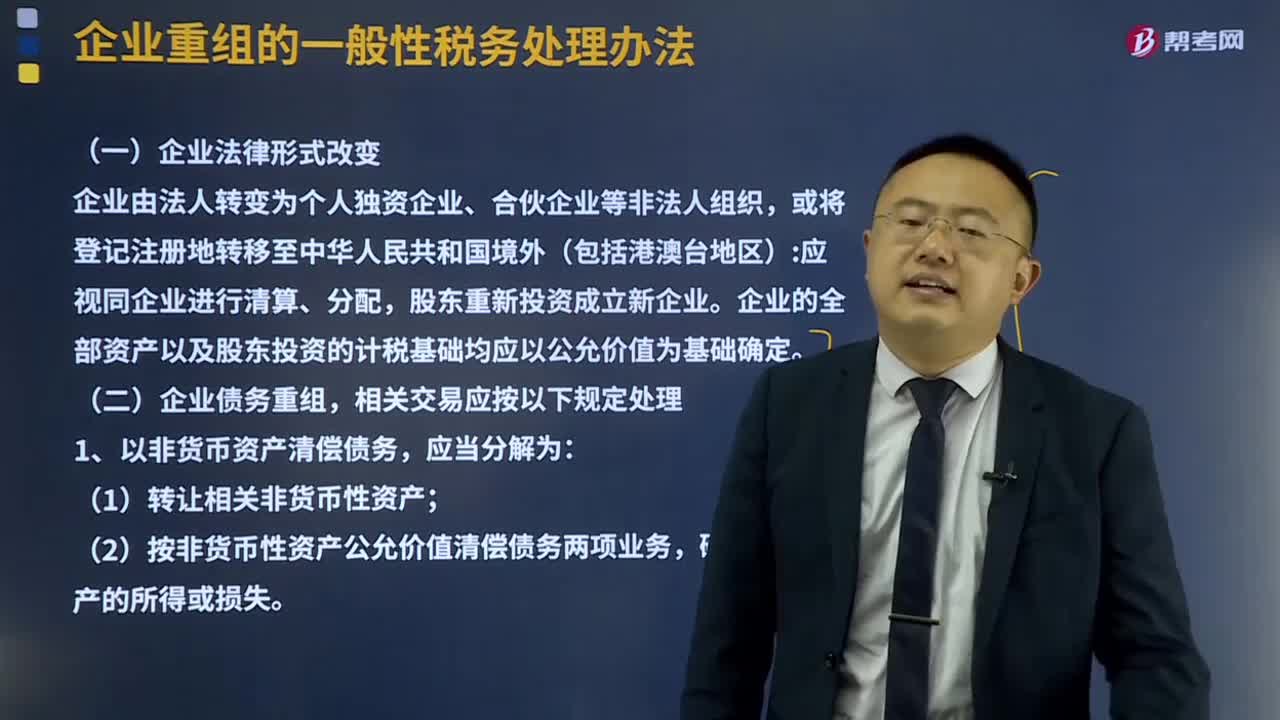

12:38企业法律形式改变及企业债务重组的处理方式是什么?:企业法律形式改变及企业债务重组的处理方式是什么?企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。(2)按非货币性资产公允价值清偿债务两项业务。确认相关资产的所得或损失,应当分解为债务清偿和股权投资两项业务。确认有关债务清偿所得或损失,3、债务人应当按照支付的债务清偿额低于债务计税基础的差额;确认债务重组所得,债权人应当按照收到的债务清偿额低于债权计税基础的差额。

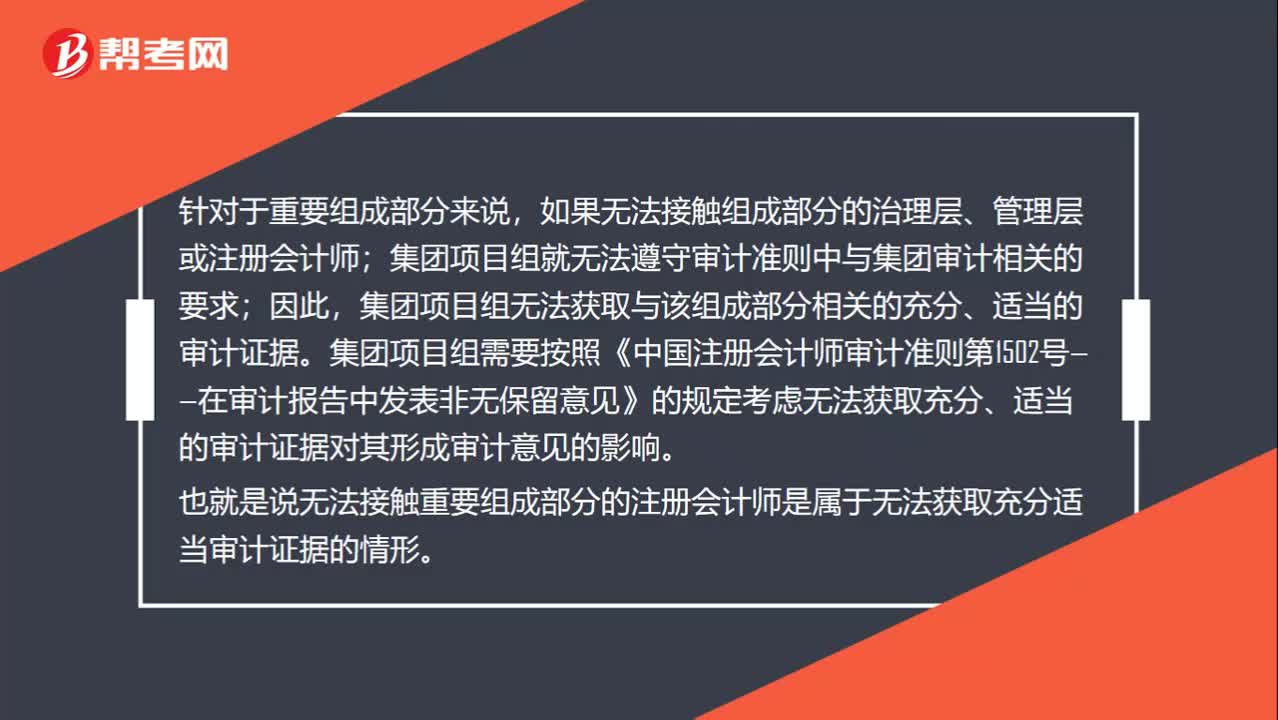

01:01

01:01怎么处理无法接触组成部分的治理层、管理层或注册会计师?:怎么处理无法接触组成部分的治理层、管理层或注册会计师?针对于重要组成部分来说,如果无法接触组成部分的治理层、管理层或注册会计师;集团项目组就无法遵守审计准则中与集团审计相关的要求;集团项目组无法获取与该组成部分相关的充分、适当的审计证据。集团项目组需要按照《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》的规定考虑无法获取充分、适当的审计证据对其形成审计意见的影响。

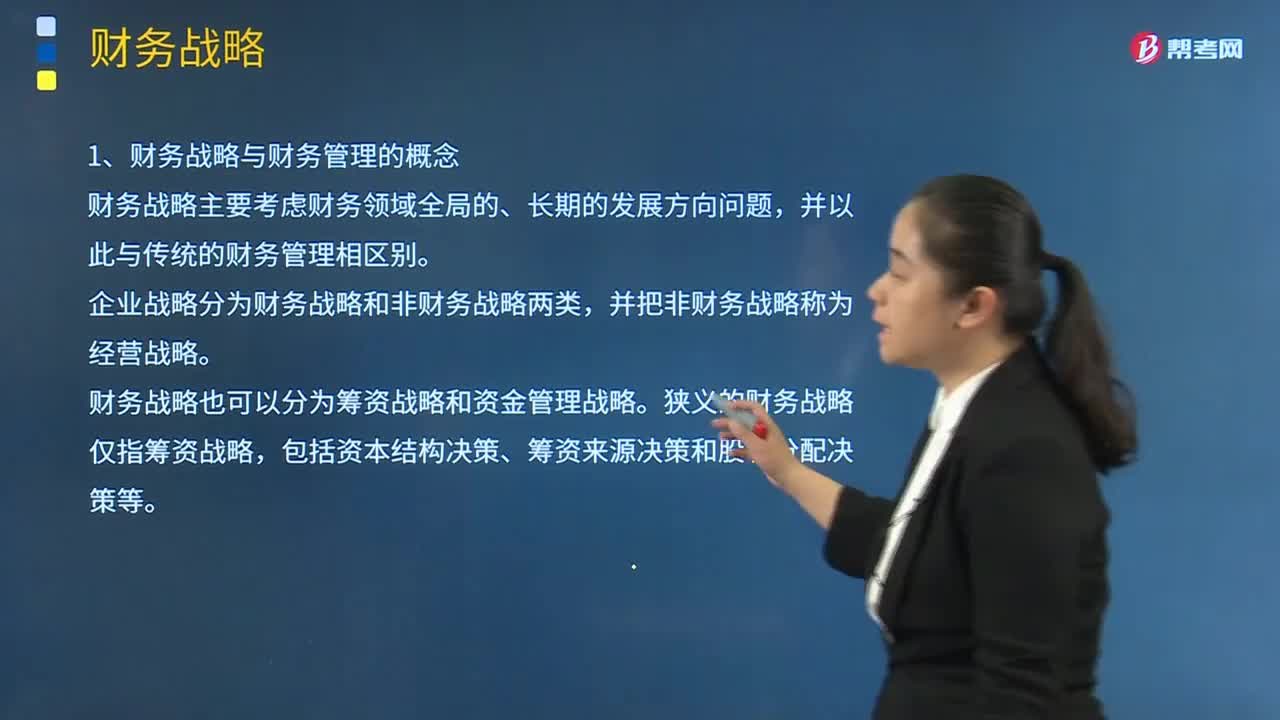

02:49

02:49财务战略与财务管理的概念是什么?:财务战略与财务管理的概念是什么?财务战略主要考虑财务领域全局的、长期的发展方向问题,企业战略分为财务战略和非财务战略两类,财务战略也可以分为筹资战略和资金管理战略。财务战略管理与传统财务管理的区别:财务战略管理与传统财务管理的区别集中体现在以下几方面:财务战略管理运用理性战略思维,财务战略管理以理财环境分析和企业战略为逻辑起点,围绕企业战略目标规划战略性财务活动。

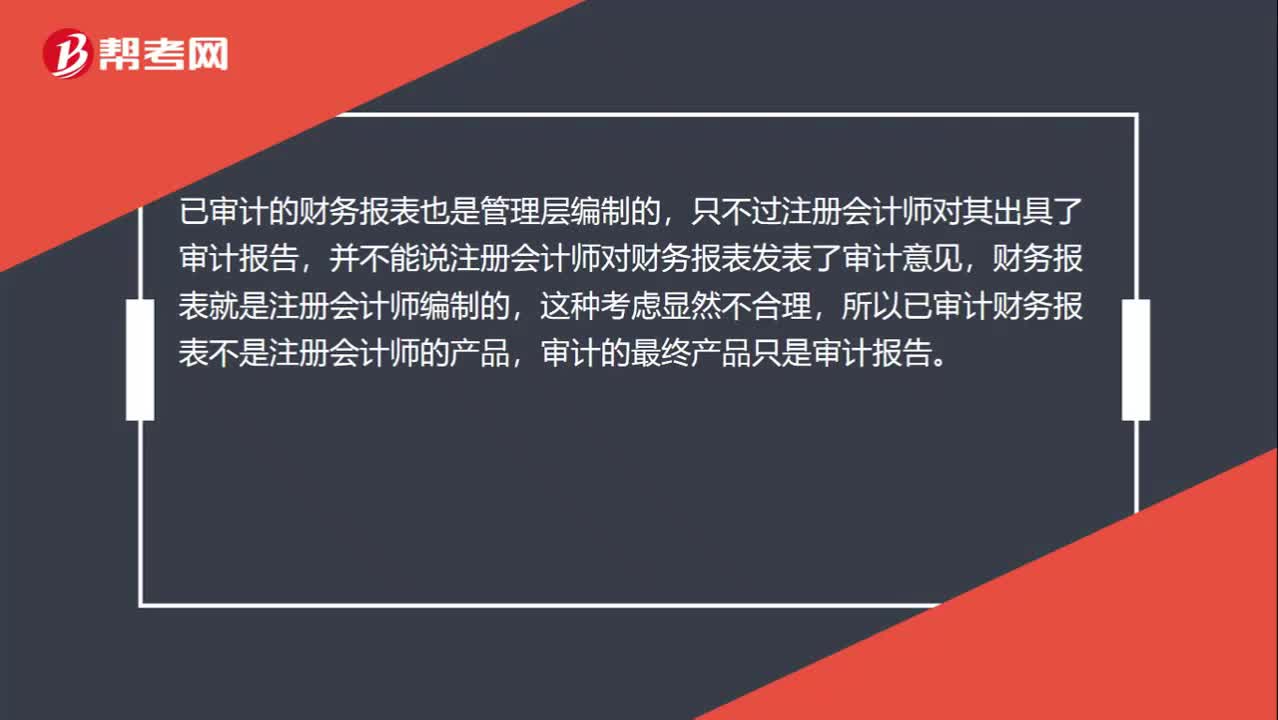

00:42

00:42未审报表是管理层的产品,为何已审报表不是CPA的产品?:未审报表是管理层的产品,为何已审报表不是CPA的产品?已审计的财务报表也是管理层编制的,只不过注册会计师对其出具了审计报告,并不能说注册会计师对财务报表发表了审计意见,财务报表就是注册会计师编制的,这种考虑显然不合理,所以已审计财务报表不是注册会计师的产品,审计的最终产品只是审计报告。

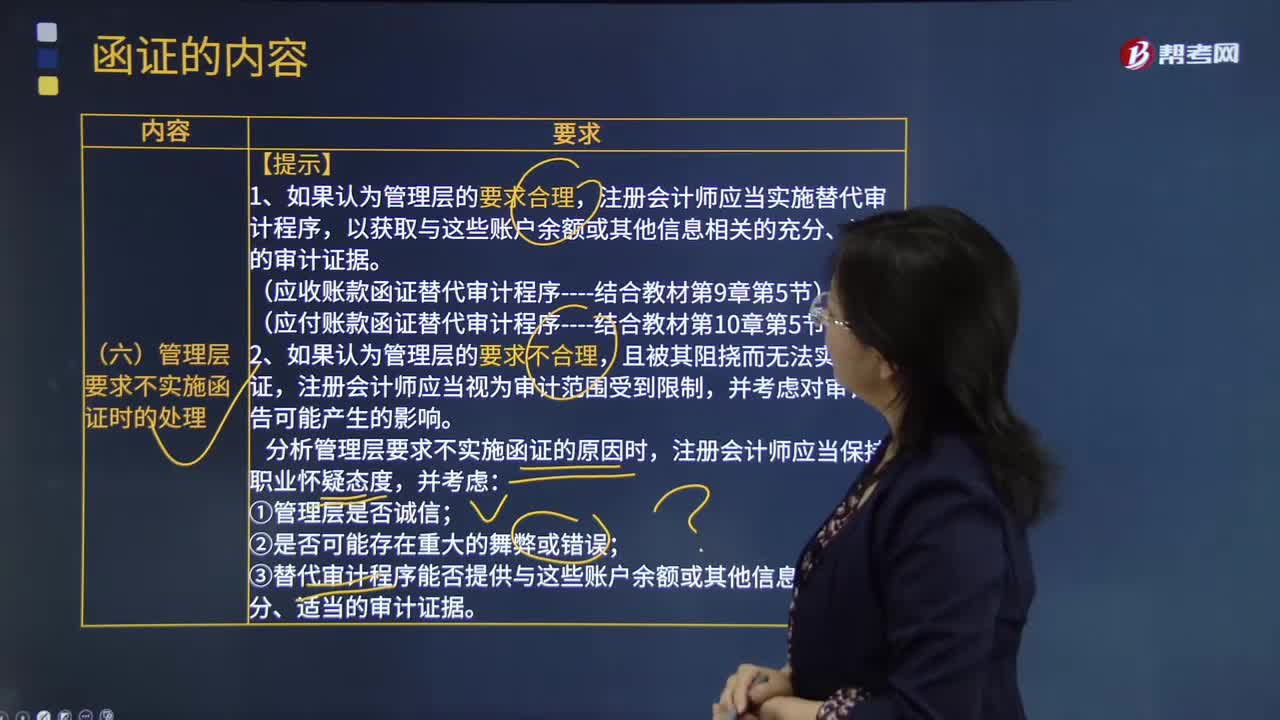

03:59

03:59管理层要求不实施函证时的处理是指什么?:注册会计师应当实施替代审计程序。(应收账款函证替代审计程序----结合教材第9章第5节),注册会计师分析管理层提出不实施函证的原因;注册会计师可能不是考虑接下来怎么查应收账款,注册会计师必须设计和实施替代审计程序,分析管理层要求不实施函证的原因时;③替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

03:09

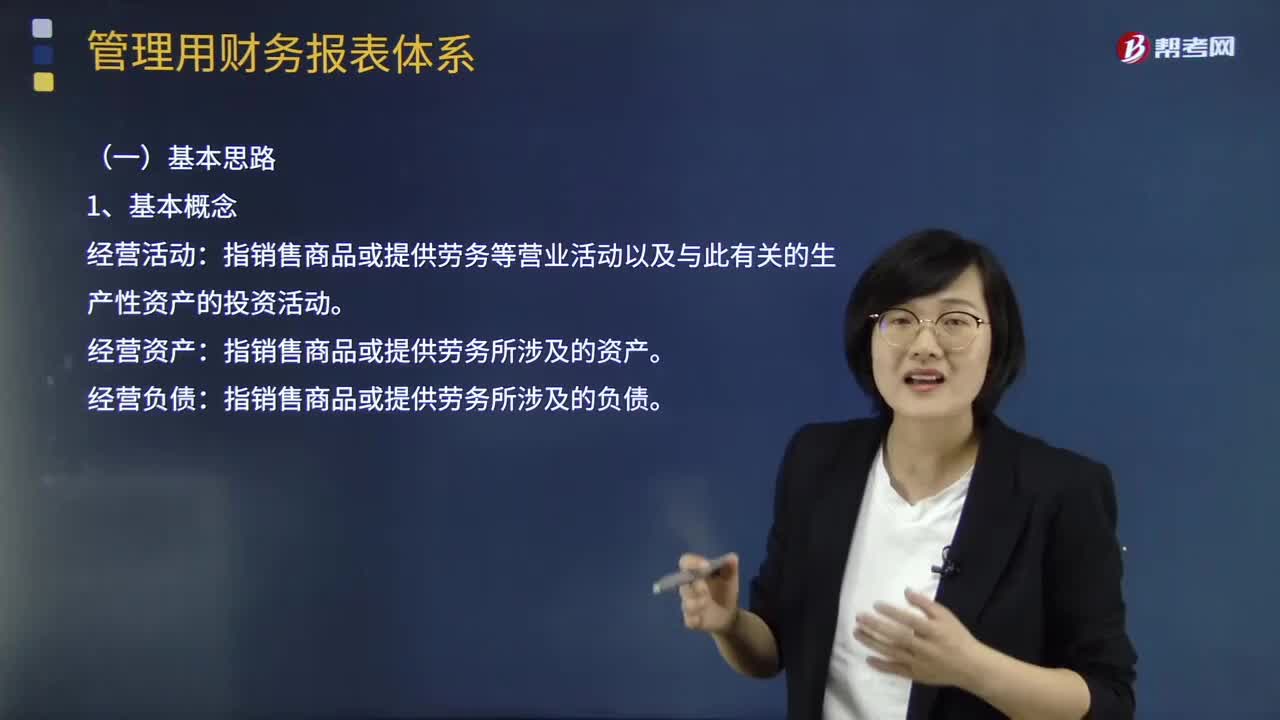

03:09管理用财务报表体系的基本思路是怎样的?:管理用财务报表体系的基本思路是怎样的?指销售商品或提供劳务等营业活动以及与此有关的生产性资产的投资活动:经营资产。指销售商品或提供劳务所涉及的资产:经营负债。指销售商品或提供劳务所涉及的负债:金融活动。指筹资活动以及多余资本的投资活动:指利用经营活动多余资金进行投资所涉及的资产:金融负债。指债务筹资活动所涉及的负债:区分经营活动和金融活动:区分经营资产和金融资产、经营负债和金融负债

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日