下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:06

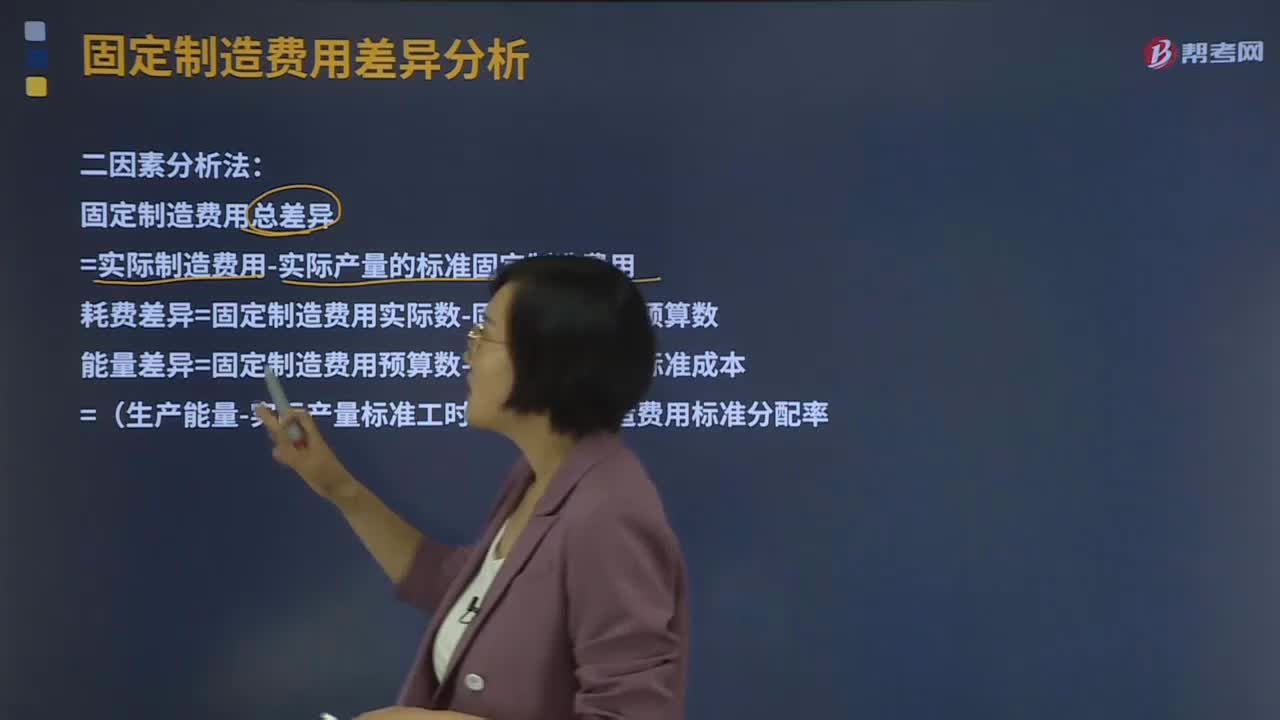

03:06什么是二因素分析法?:二因素分析法是将固定制造费用差异分为固定制造费用耗费差异和固定制造费用能量差异。固定制造费用总差异=实际制造费用-实际产量的标准固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数能量差异=固定制造费用预算数-固定制造费用标准成本=(生产能量-实际产量标准工时)×固定制造费用标准分配率固定制造费用标准分配率=固定制造费用预算数 生产能量1、固定制造费用实际数

01:39

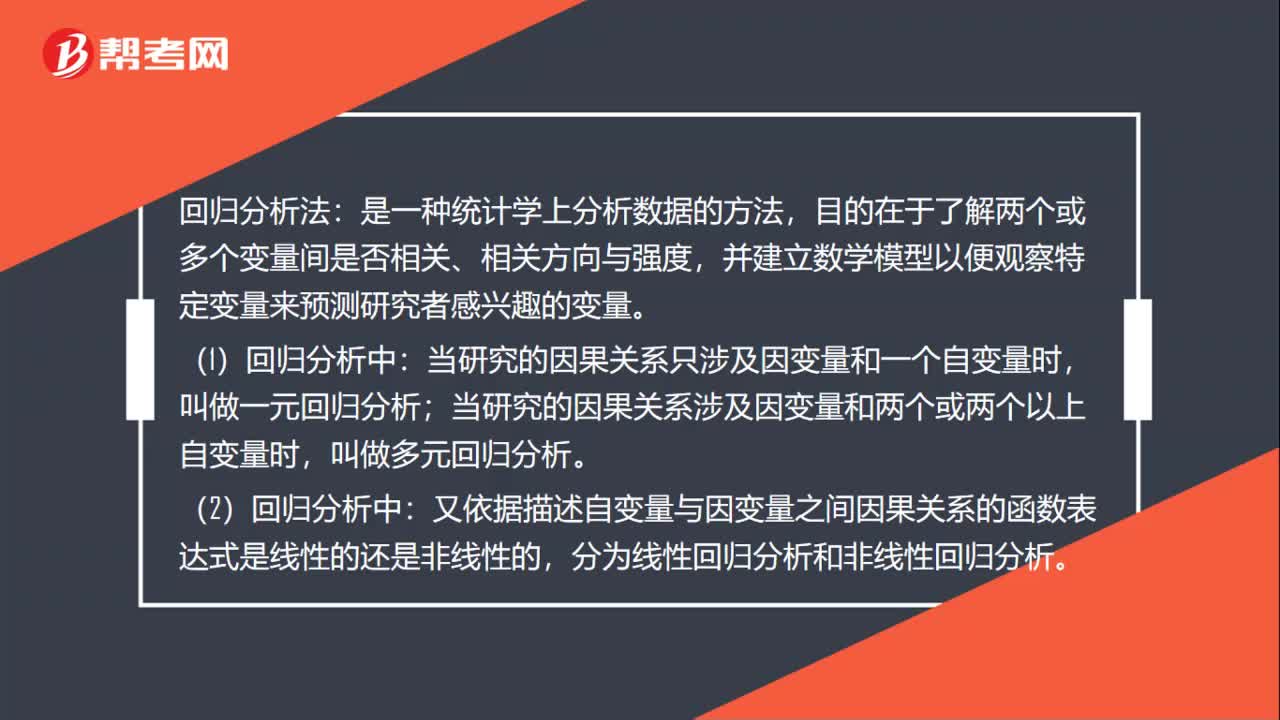

01:39回归分析法是什么?:回归分析法:并建立数学模型以便观察特定变量来预测研究者感兴趣的变量。(1)回归分析中:当研究的因果关系只涉及因变量和一个自变量时,叫做一元回归分析;叫做多元回归分析。(2)回归分析中:又依据描述自变量与因变量之间因果关系的函数表达式是线性的还是非线性的,分为线性回归分析和非线性回归分析。(3)回归分析法预测是利用回归分析方法,(4)进行回归分析需要建立描述变量间相关关系的回归方程。

01:55

01:55财务报表审计的目标与范围是什么?:财务报表审计的目标与范围是什么?财务报表审计的目标是注册会计师通过执行审计工作,对财务报表的下列方面发表审计意见:(一)财务报表是否按照适用的会计准则和相关会计制度的规定编制;(二)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。财务报表审计总体目标:审计的目的是提高财务报表预期使用者对财务报表的信赖程度。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

01:29

01:29财务报表分析的局限性表现在哪些方面?:财务报表分析的局限性表现在哪些方面?财务报表分析对于了解企业的财务状况和经营业绩,会计争端处理的法律系统、资本市场结构、公司治理结构等。这些因素是决定企业会计系统质量的外部因素,使财务数据不能完全反映企业的实际状况,会计环境的重要变化会导致会计系统的变化。会计规范要求以历史成本报告资产;(二)财务报表信息的可靠性问题。外部分析人员很难认定是否存在虚假陈述。

01:11

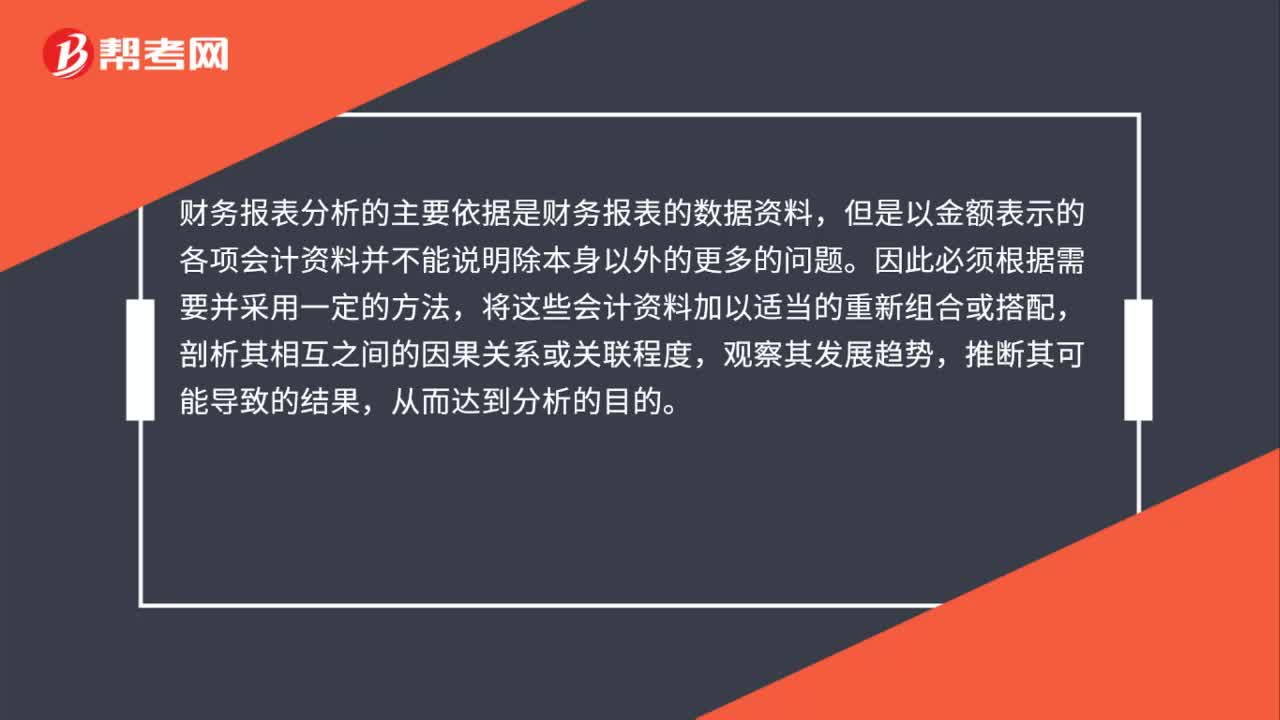

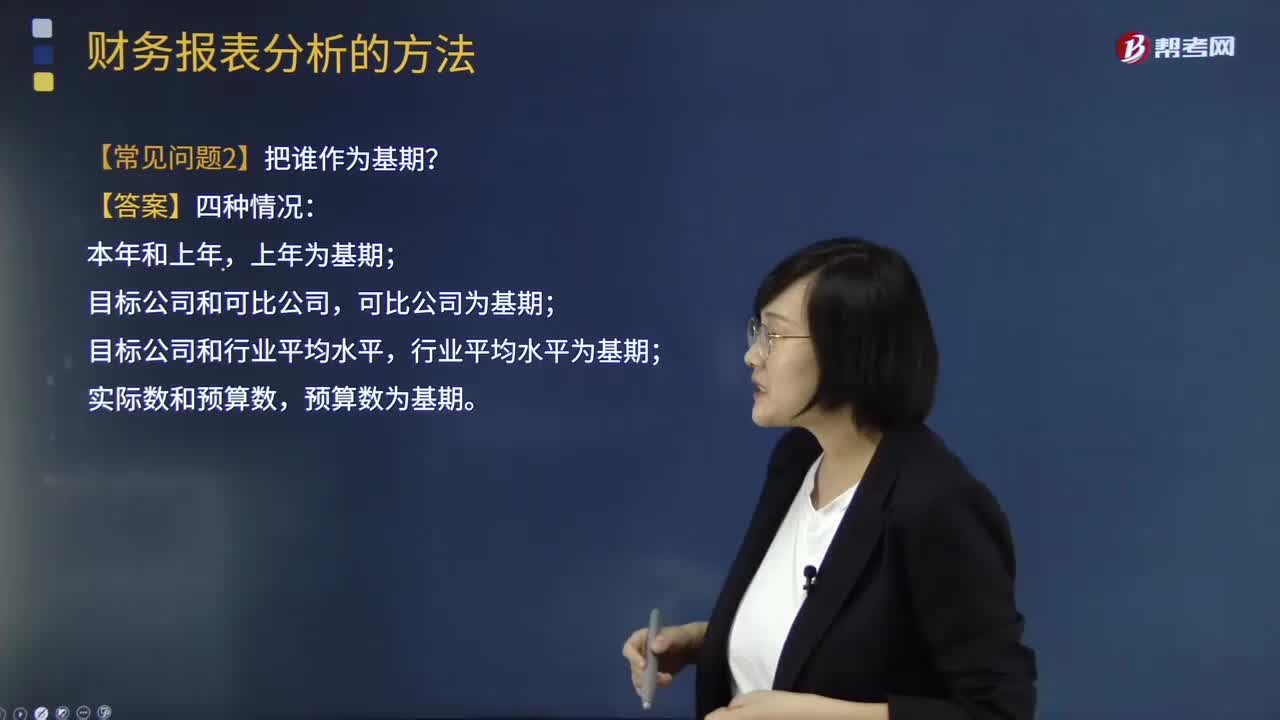

01:11财务报表分析中常见的问题有哪些?:财务报表分析中常见的问题有哪些?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。记帐、编表属于会计的反映功能,财务报表分析则厉于解释和评价功能。财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。【常见问题1】先后替换顺序怎么确定?【常见问题2】把谁作为基期?上年为基期;目标公司和可比公司,可比公司为基期;目标公司和行业平均水平,行业平均水平为基期;

10:44

10:44财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

01:56

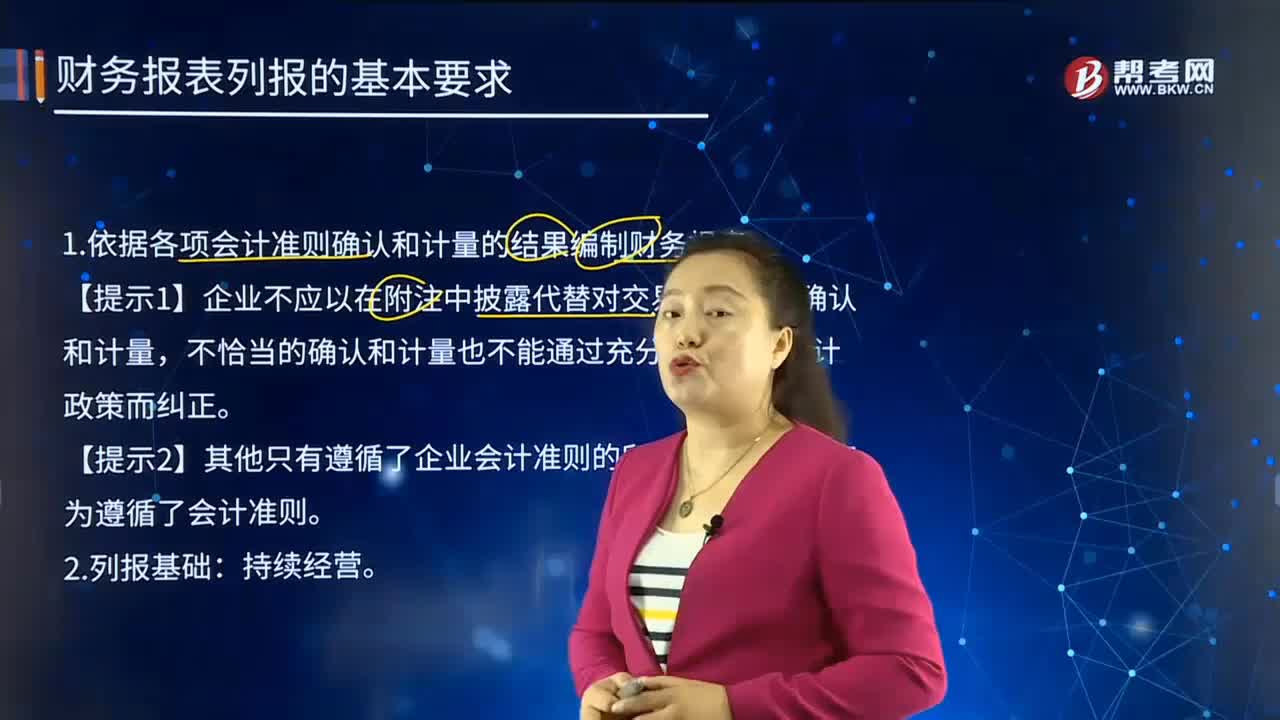

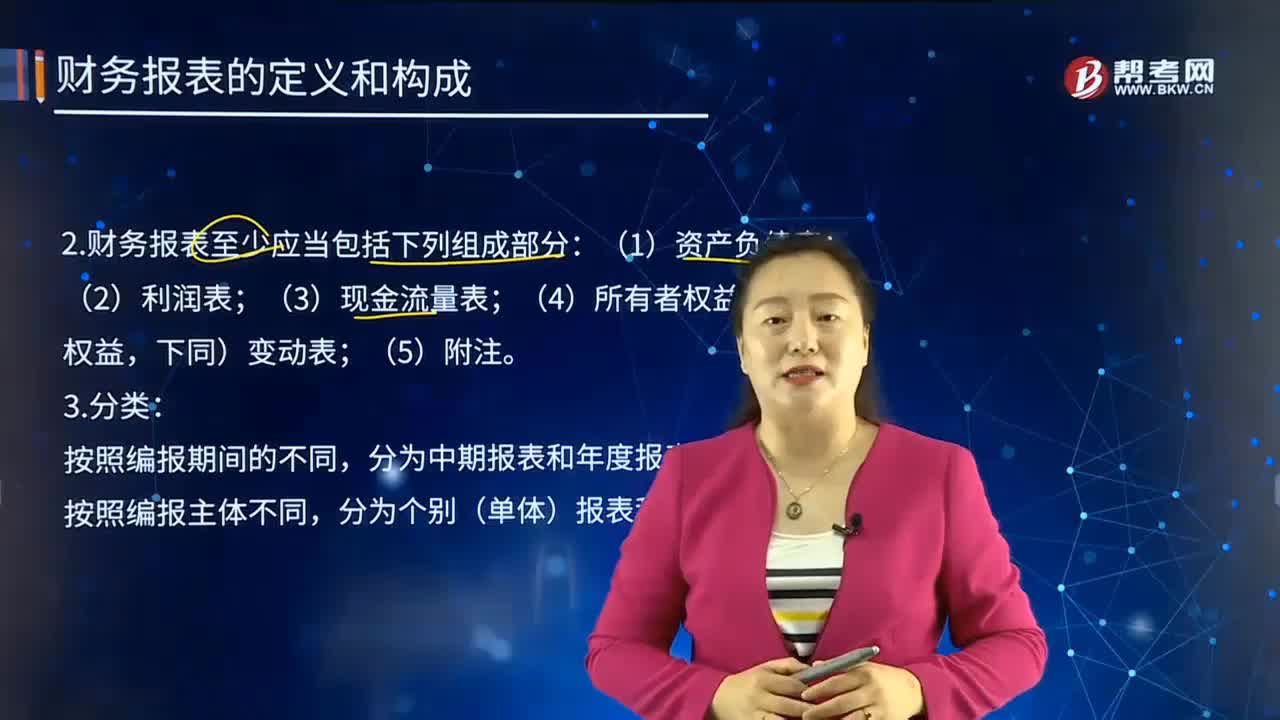

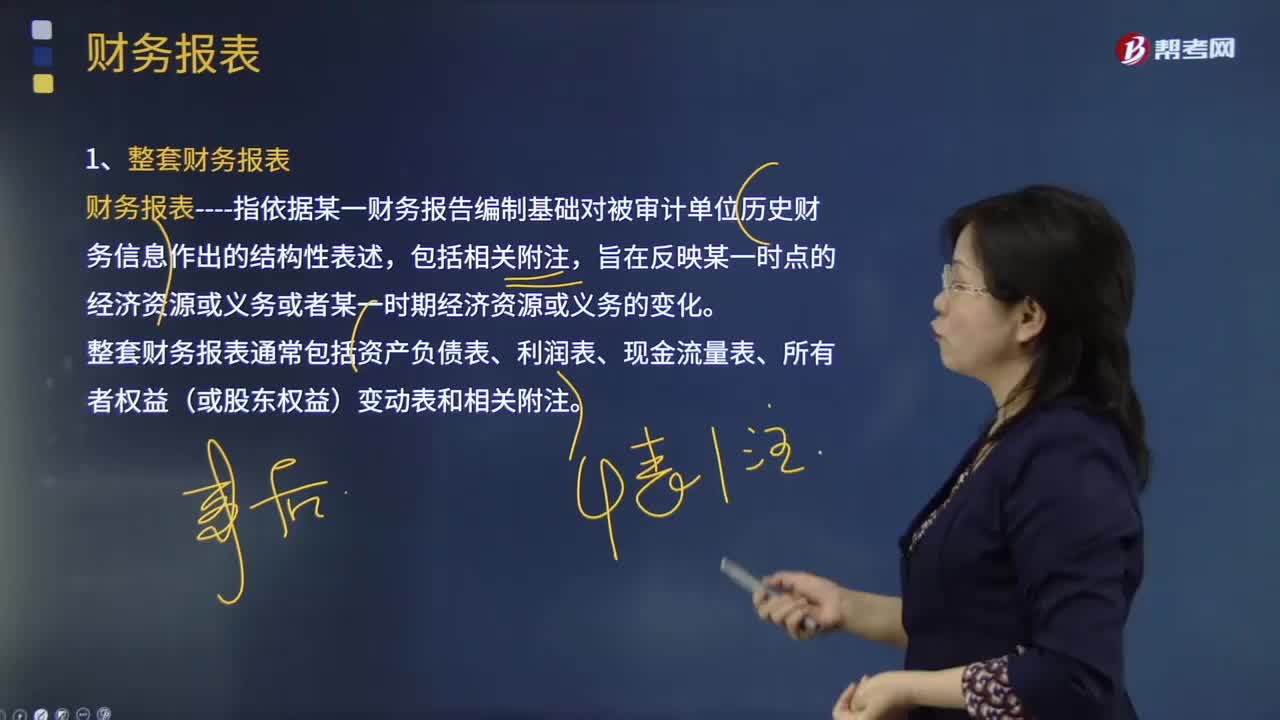

01:56什么是审计业务中的财务报表?:财务报表指依据某一财务报告编制基础对被审计单位历史财务信息作出的结构性表述,整套财务报表通常包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和相关附注;(2)根据适用的财务报告编制基础编制财务报表,(3)在财务报表中对适用的财务报告编制基础作出恰当的说明。编制财务报表要求管理层根据适用的财务报告编制基础运用判断作出合理的会计估计。

01:36

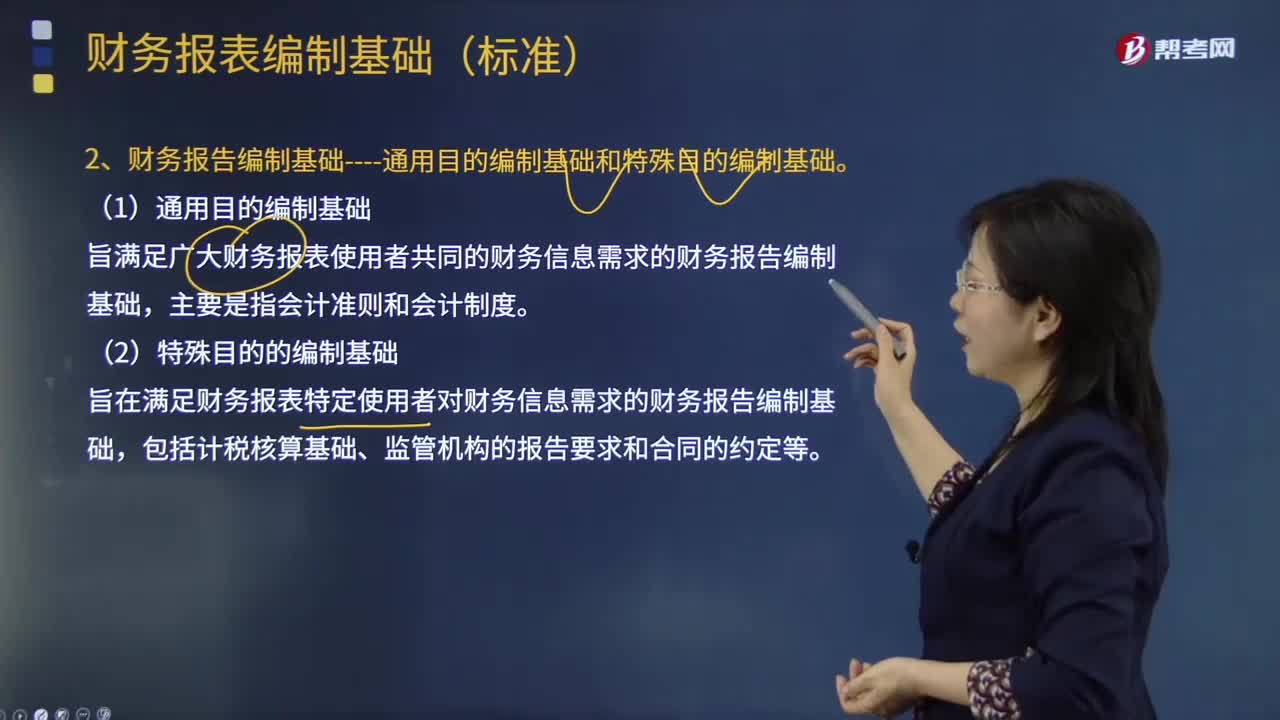

01:36财务报表编制的基础是什么?:财务报表编制的基础是什么?财务报表的编制基础是指财务报表是在持续经营基础上还是非持续经营基础上编制的。企业一般是在持续经营基础上编制财务报表,1.适用财务报告编制基础;适用财务报告编制基础指法律法规要求采用的财务报告编制基础,采用的可接受的财务报告编制基础,2.财务报告编制基础通用目的编制基础和特殊目的编制基础。旨在满足广大财务报表使用者共同的财务信息需求的财务报告编制基础。

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

00:30

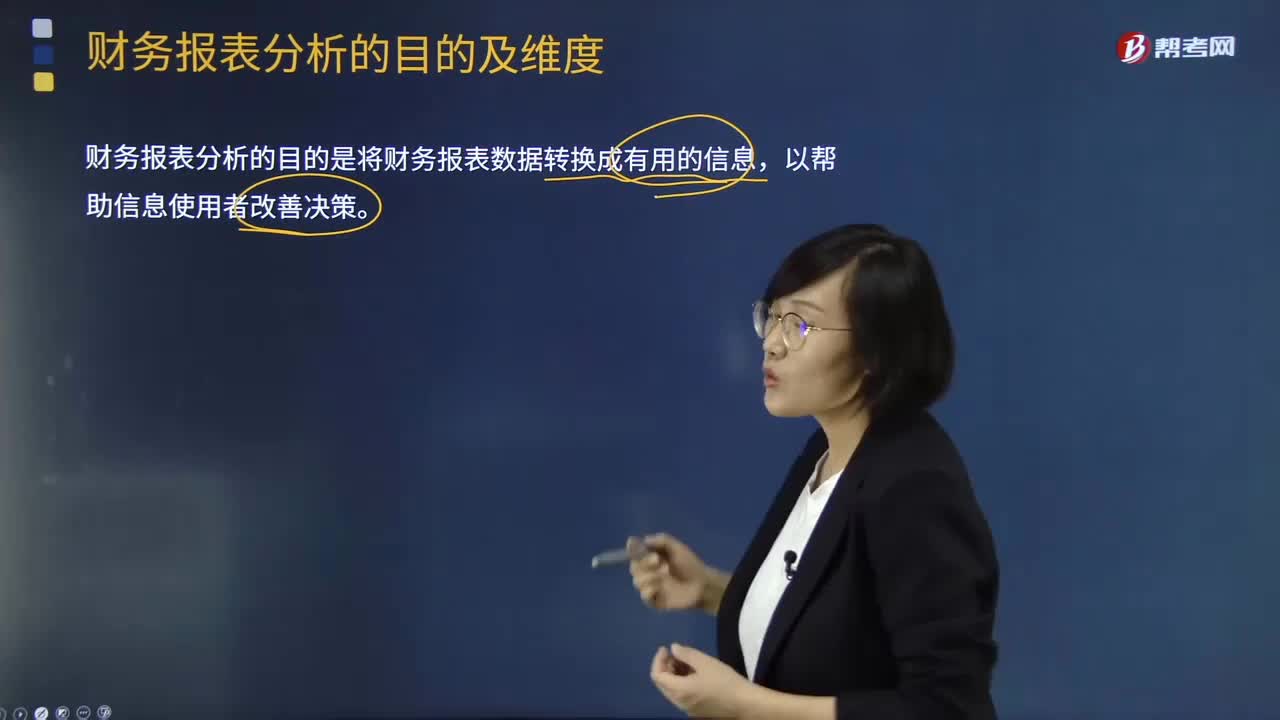

00:30进行财务报表分析的目的是什么?有几个维度?:进行财务报表分析的目的是什么?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。财务报表分析则厉于解释和评价功能。判断企业的财务状况和诊察企业经营管理的得失。财务报表分析的方法,财务报表分析的目的:现代财务报表分析一般包括战略分析、会计分析、财务分析和前景分析等四个维度:确定主要的利润动因及经营风险并定性评估公司盈利能力,包括宏观分析、行业分析和公司竞争策略分析等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日