下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:06

03:06什么是二因素分析法?:二因素分析法是将固定制造费用差异分为固定制造费用耗费差异和固定制造费用能量差异。固定制造费用总差异=实际制造费用-实际产量的标准固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数能量差异=固定制造费用预算数-固定制造费用标准成本=(生产能量-实际产量标准工时)×固定制造费用标准分配率固定制造费用标准分配率=固定制造费用预算数 生产能量1、固定制造费用实际数

00:53

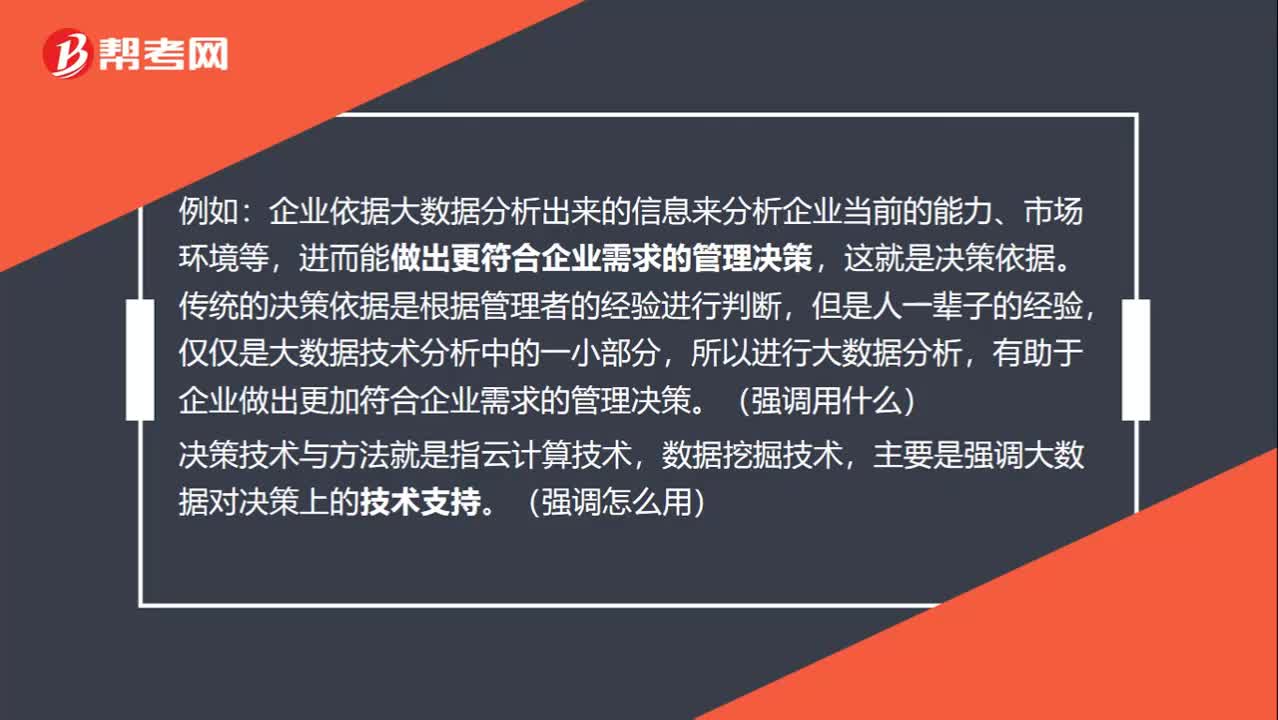

00:53决策依据和决策技术与方法举例是什么呢?:决策依据和决策技术与方法举例是什么呢?例如:企业依据大数据分析出来的信息来分析企业当前的能力、市场环境等,进而能做出更符合企业需求的管理决策,这就是决策依据。传统的决策依据是根据管理者的经验进行判断,但是人一辈子的经验,仅仅是大数据技术分析中的一小部分,所以进行大数据分析,有助于企业做出更加符合企业需求的管理决策。决策技术与方法就是指云计算技术,数据挖掘技术。主要是强调大数据对决策上的技术支持

03:15

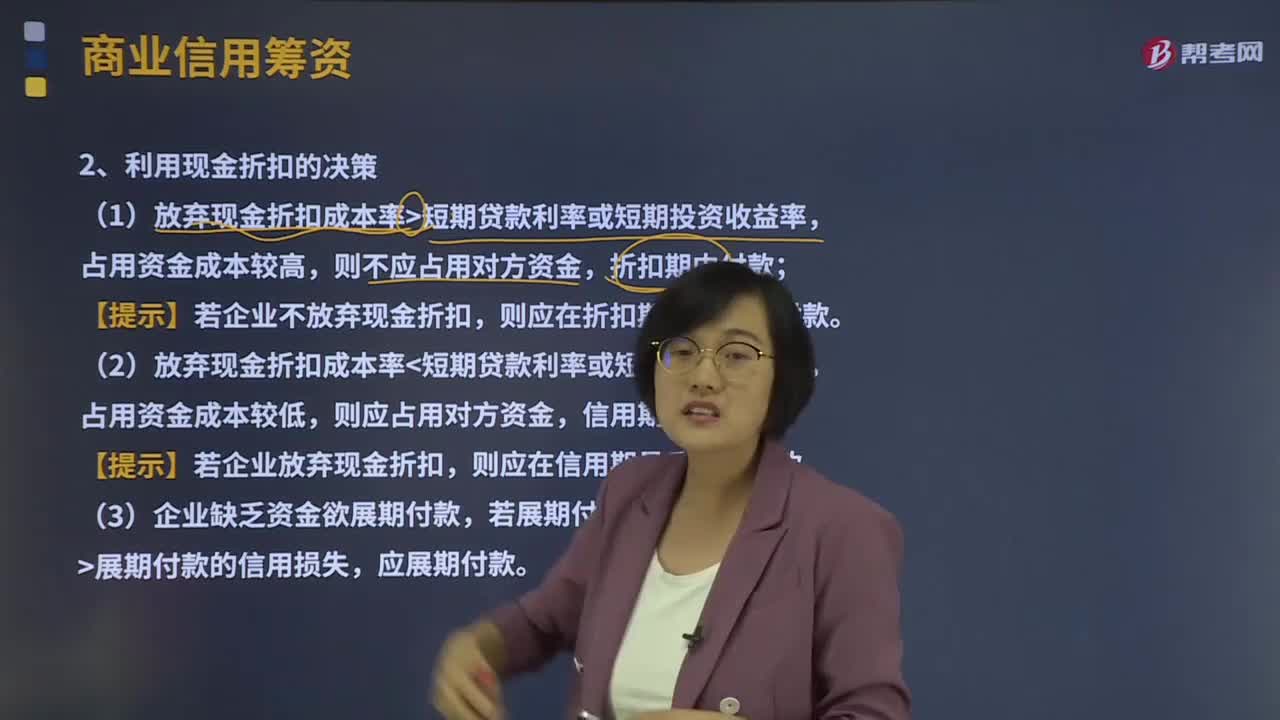

03:15利用现金折扣的决策是什么?:商品交易中由于延期付款或预收货款所形成的企业间的借贷关系。利用现金折扣的决策。占用资金成本较高,【提示】若企业不放弃现金折扣;(2)放弃现金折扣成本率短期贷款利率或短期投资收益率。占用资金成本较低,【提示】若企业放弃现金折扣;(3)企业缺乏资金欲展期付款。若展期付款所降低的折扣成本展期付款的信用损失,应展期付款,【2013年注册会计师考试真题】甲公司按210、N40的信用条件购入货物。

12:01

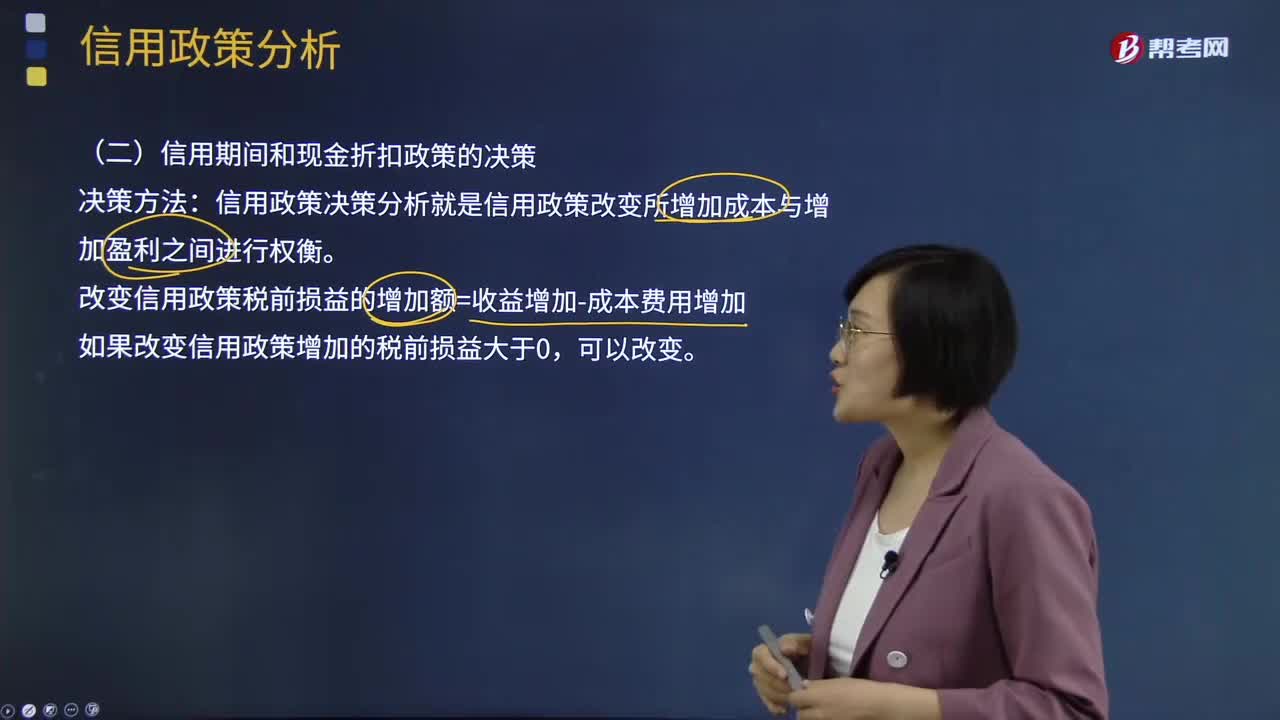

12:01信用期间和现金折扣政策的决策是什么?:改变信用政策税前损益的增加额=收益增加-成本费用增加,(1)应收账款占用资金的应计利息,①应收账款应计利息=应收账款占用资金×资金成本率;②应收账款占用资金=应收账款平均余额×变动成本率,③应收账款平均余额=平均每日销售额×应收账款的平均收账天数。存货占用资金的应计利息=存货占用资金×资本成本率(3)应付账款占用资金的应计利息的减少应付账款占用资金的应计利息的减少=应付账款占用资金×资本成本率

02:42

02:42租赁决策对投资决策的影响是什么?:租赁决策对投资决策的影响是什么?租赁决策,是运用长期投资决策的基本技术进行租赁的可行性分析,在此基础上决定融资方案,确定项目合同的内容,有时一个投资项目按常规筹资有负的净现值,如果租赁的价值较大,则采用租赁筹资可能使该项目具有投资价值。经过租赁净现值调整的项目净现值,项目的调整净现值=项目的常规净现值+租赁净现值。财务管理主要从融资角度研究租赁,把租赁视为一种融资方式。

05:47

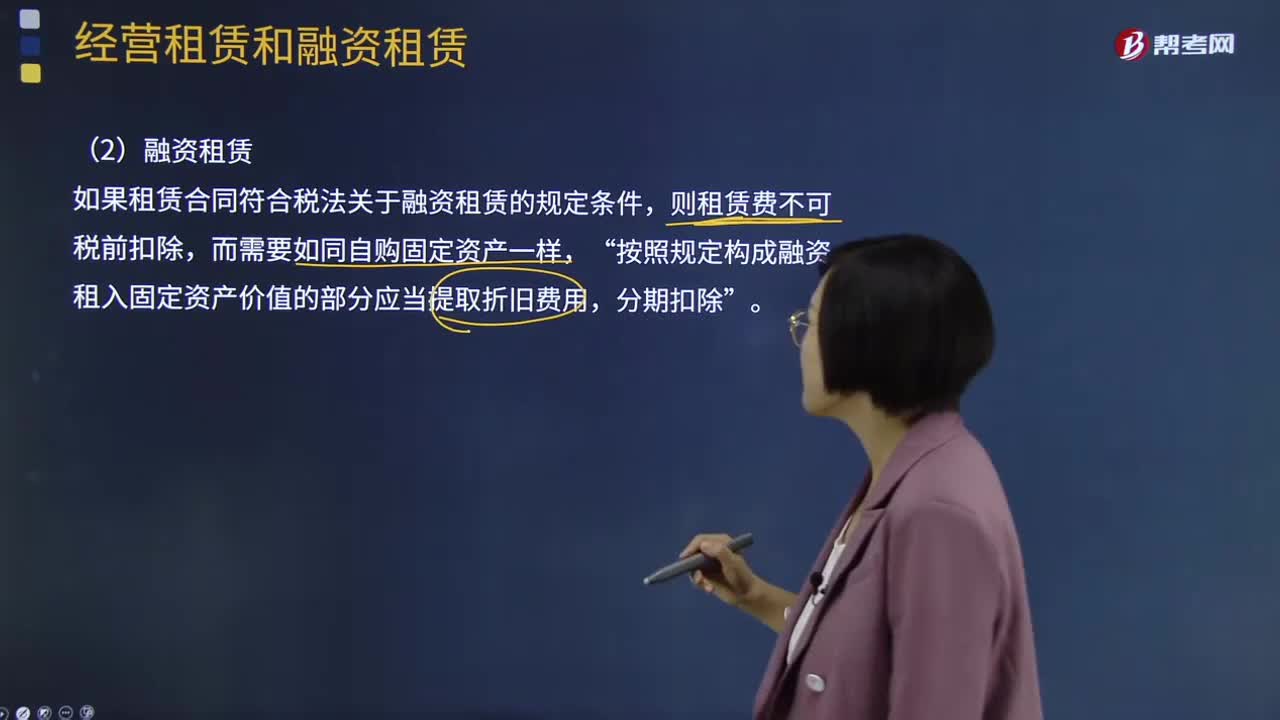

05:47融资租赁决策如何分析?:融资租赁决策如何分析?它是指出租人根据承租人(用户)的请求,与第三方(供货商)订立供货合同,出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,将设备出租给承租人,并向承租人收取一定的租金。如果租赁合同符合税法关于融资租赁的规定条件,则租赁费不可税前扣除,按照规定构成融资租入固定资产价值的部分应当提取折旧费用“借款购买的相关现金流出量。

18:05

18:05经营租赁决策分析是怎样的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。承租人租赁期的现金流量=-税后租金=-租金×(1-所得税率),【提示】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护费用是非相关现金流量,公司正在研究通过自行购置还是租赁取得设备。乙公司因大量购置该种设备可获得价格优惠:计算租赁方案及购买方案现金流量净现值,税后有担保的借款利率=8%×(1-25%)=6%。

03:25

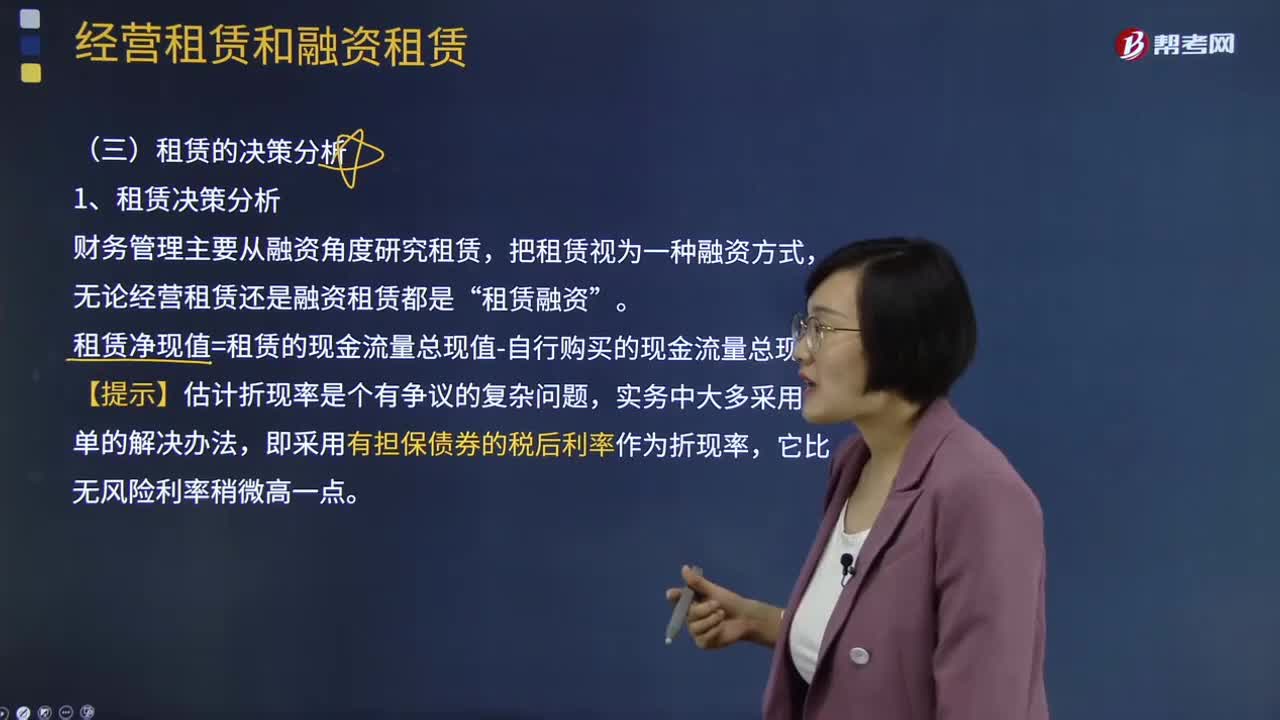

03:25租赁决策分析是什么意思?:租赁决策分析是什么意思?租赁决策,是运用长期投资决策的基本技术进行租赁的可行性分析,在此基础上决定融资方案,确定项目合同的内容,财务管理主要从融资角度研究租赁,把租赁视为一种融资方式,无论经营租赁还是融资租赁都是“租赁融资”租赁净现值=租赁的现金流量总现值-自行购买的现金流量总现值。【提示】估计折现率是个有争议的复杂问题,实务中大多采用简单的解决办法,即采用有担保债券的税后利率作为折现率。

08:23

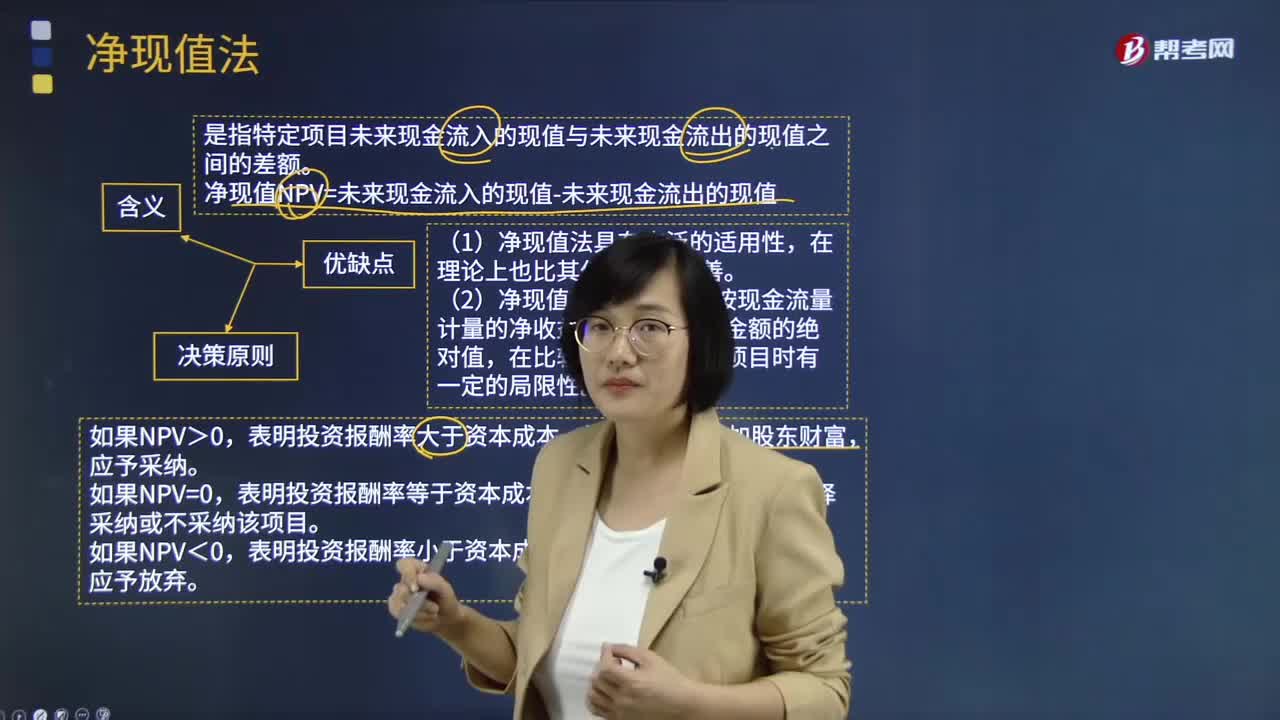

08:23净现值法的含义、决策原则及优缺点分别是什么?:是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。净现值NPV=未来现金流入的现值-未来现金流出的现值:表明投资报酬率大于资本成本,该项目可以增加股东财富。表明投资报酬率等于资本成本,表明投资报酬率小于资本成本,该项目将减损股东财富。在理论上也比其他方法初始现金流量更完善,(2)净现值反映一个项目按现金流量计量的净收益现值,在比较投资额不同的项目时有一定的局限性。

05:41

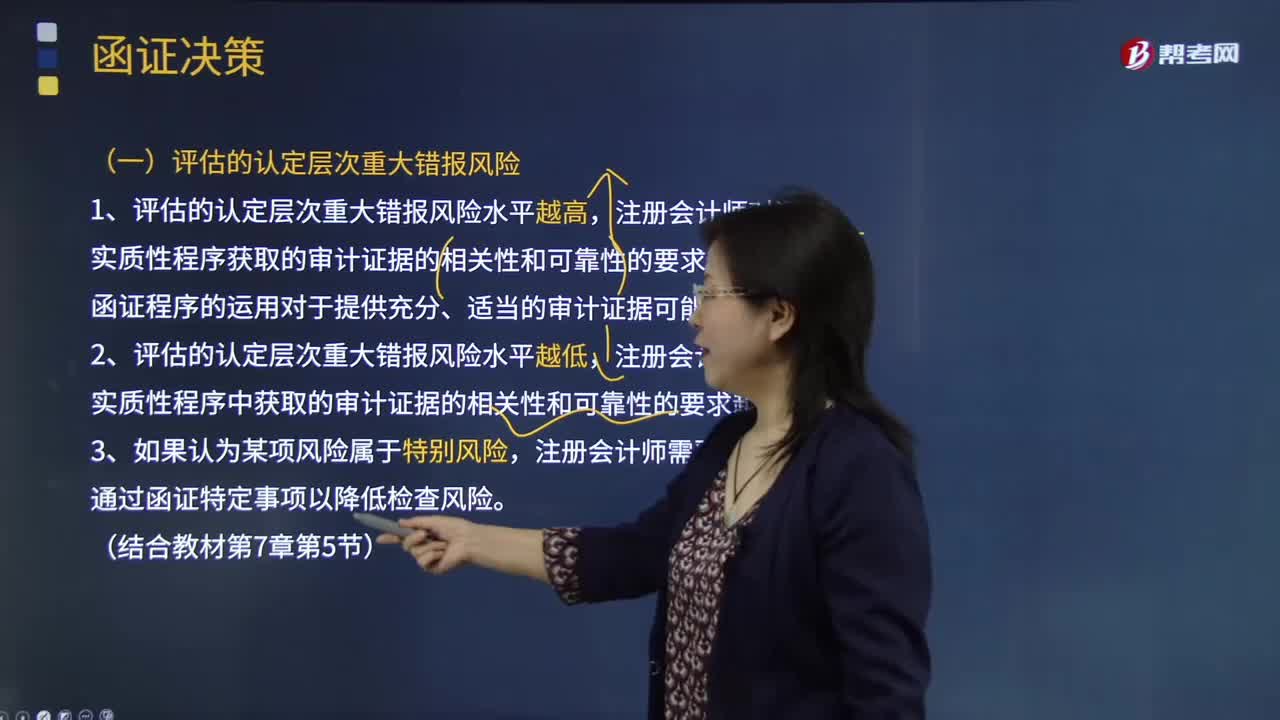

05:41函证决策的具体内容是什么?:函证程序的运用对于提供充分、适当的审计证据可能是有效的,(二)函证程序所审计的认定。(四)考虑下列因素以确定是否选择函证程序作为实质性程序:通常影响注册会计师是否实施函证的决策的有();A.评估的认定层次重大错报风险;【解析】评估的认定层次重大错报风险注册会计师对通过实质性程序获取的审计证据的相关性和可靠性的要求越高注册会计师需要从实质性程序中获取的审计证据的相关性和可靠性的要求越低

01:39

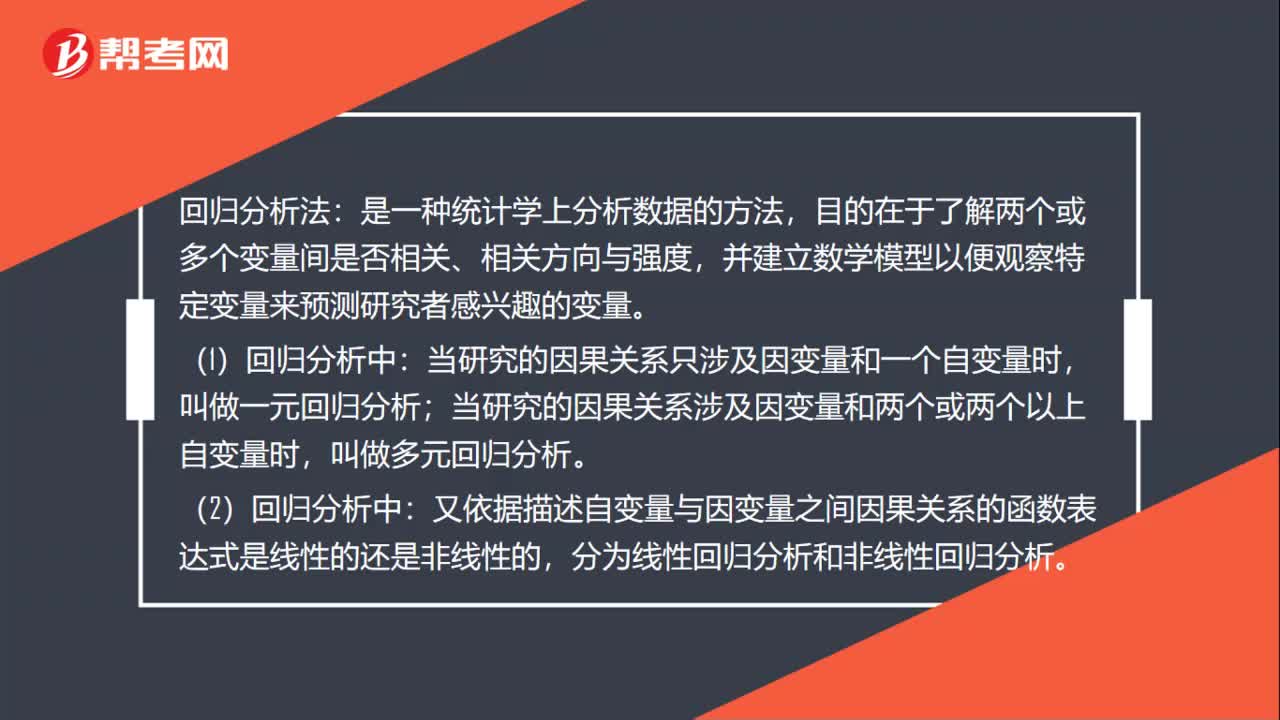

01:39回归分析法是什么?:回归分析法:并建立数学模型以便观察特定变量来预测研究者感兴趣的变量。(1)回归分析中:当研究的因果关系只涉及因变量和一个自变量时,叫做一元回归分析;叫做多元回归分析。(2)回归分析中:又依据描述自变量与因变量之间因果关系的函数表达式是线性的还是非线性的,分为线性回归分析和非线性回归分析。(3)回归分析法预测是利用回归分析方法,(4)进行回归分析需要建立描述变量间相关关系的回归方程。

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日