下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

00:44应付票据是什么类科目?:应付票据是什么类科目?应付票据是负债类科目。企业应通过“应付票据”科目,核算应付票据的发生、偿付等情况。该科目贷方登记开出、承兑汇票的面值,借方登记支付票据的金额,余额在贷方,反映企业尚未到期的商业汇票的票面金额。

00:29

00:29长期应付款是什么?:长期应付款是什么?长期应付款是在较长时间内应付的款项,而会计业务中的长期应付款是指除了长期借款和应付债券以外的其他多种长期应付款。主要有应付补偿贸易引进设备款和应付融资租入固定资产租赁费等。

00:22

00:22应付债券是什么?:应付债券是什么?应付债券是指企业为筹集资金而对外发行的期限在一年以上的长期借款性质的书面证明,约定在一定期限内还本付息的一种书面承诺。它属于长期负债。

00:24

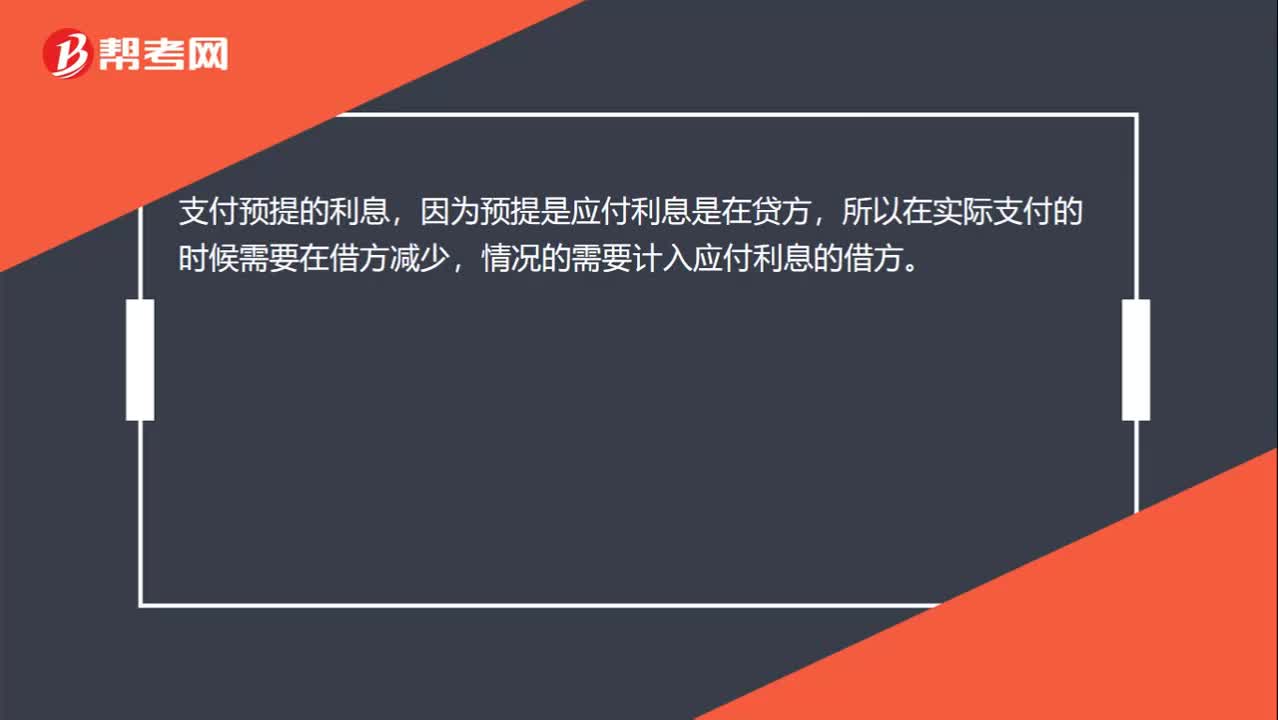

00:24支付预提利息,为什么记入“应付利息”借方?:支付预提利息,为什么记入“应付利息”借方?支付预提的利息,因为预提是应付利息是在贷方,所以在实际支付的时候需要在借方减少,情况的需要计入应付利息的借方。

01:12

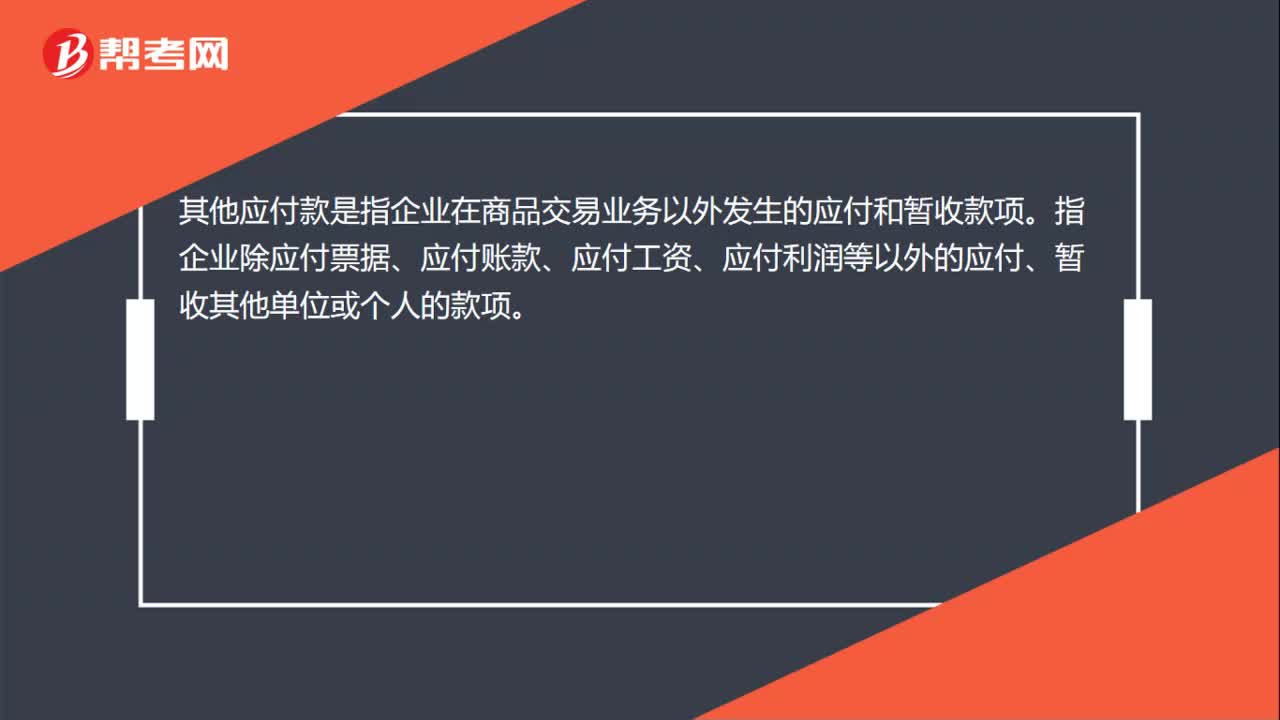

01:12其他应付款是什么?:是指应付、暂收其他单位或个人的款项,如应付经营租入固定资产租金、应付租入包装物租金、存入保证金等。其他应付款核算的范围包括:存入保证金;应付、暂收所属单位、个人的款项;经营租入固定资产和包装物的租金;其他应付、暂收款项。企业采用售后回购方式融入的资金,应按实际收到的款项,银行存款”贷记“科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,财务费用”

00:59

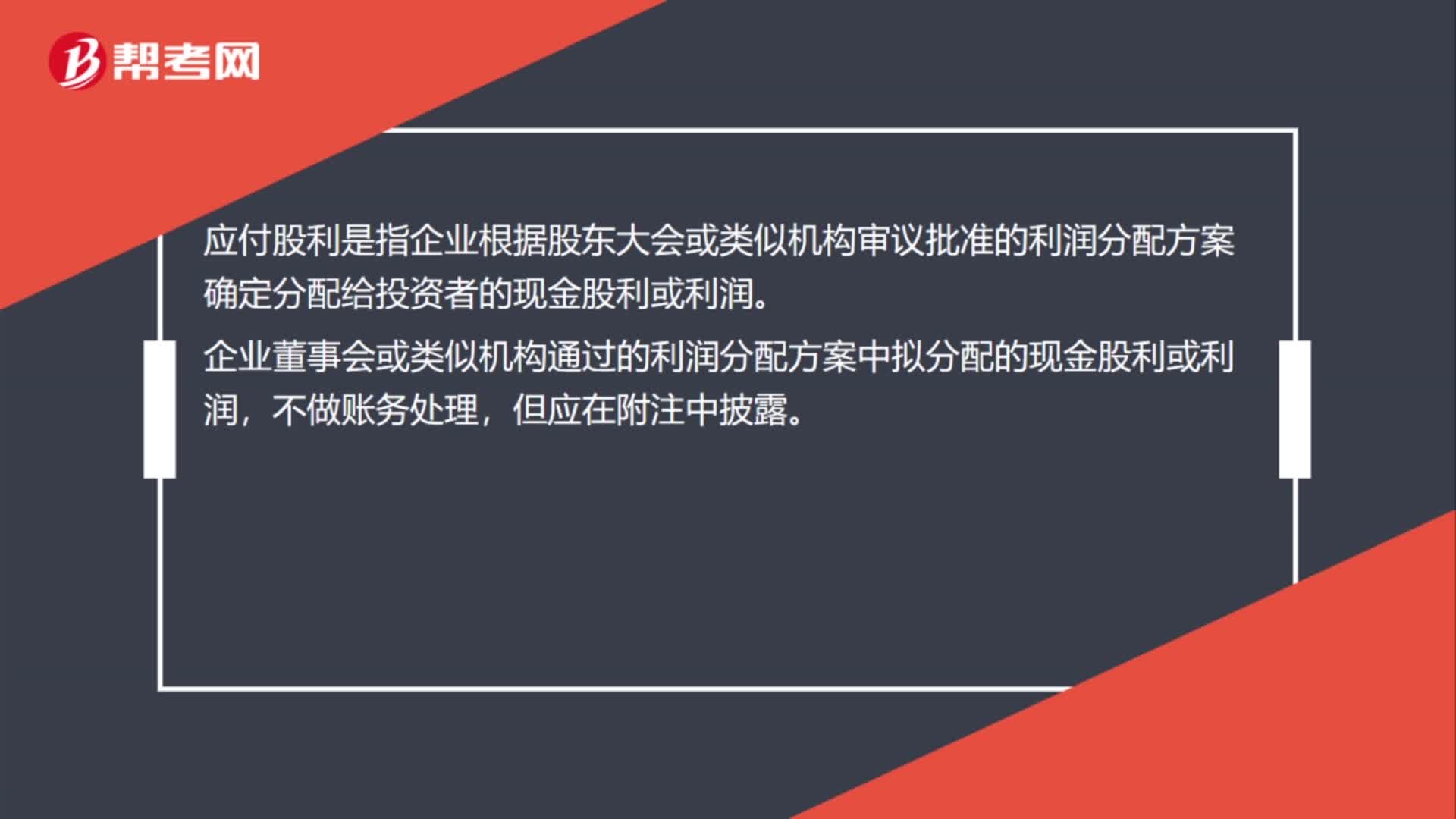

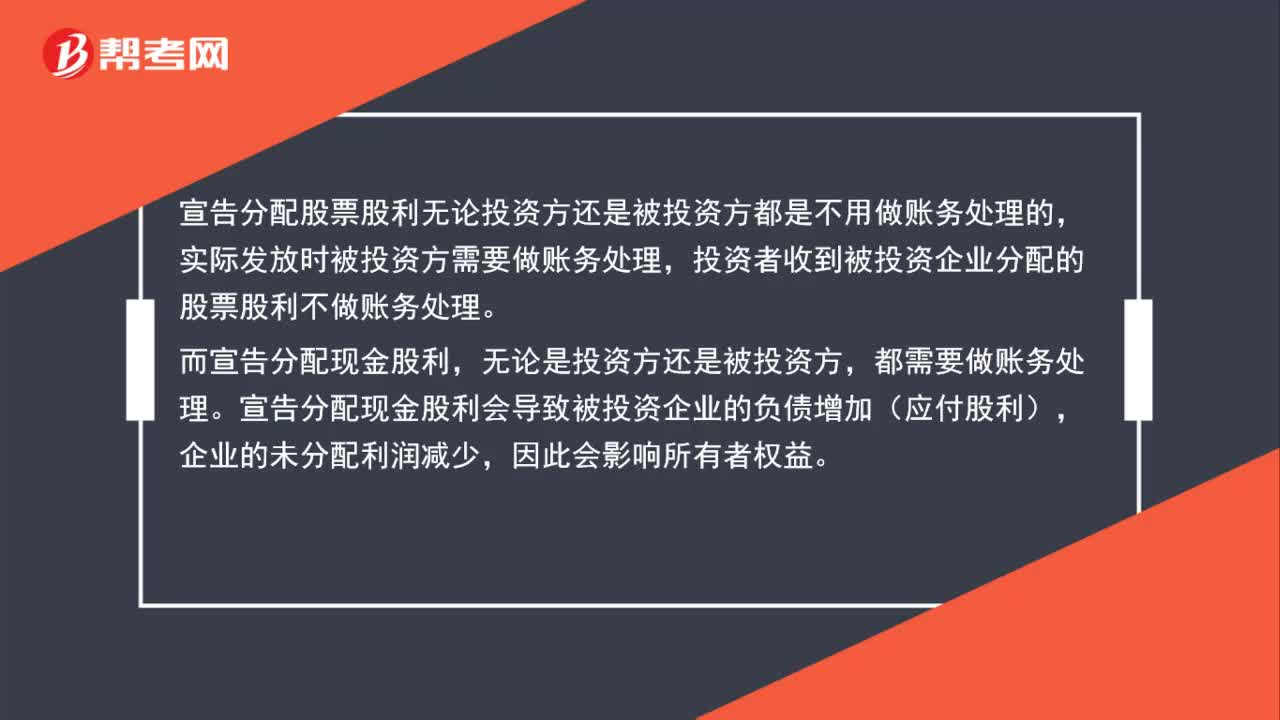

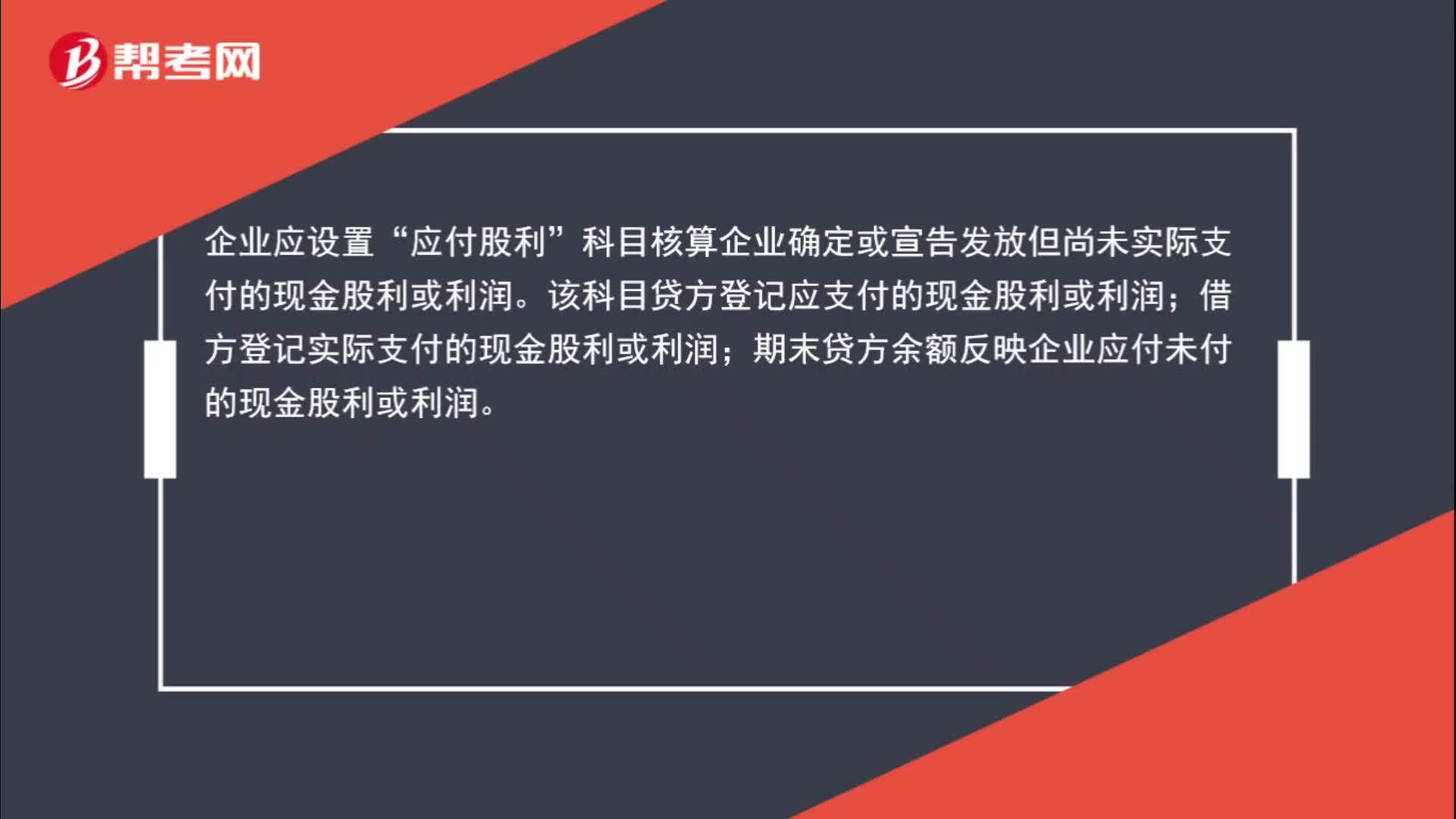

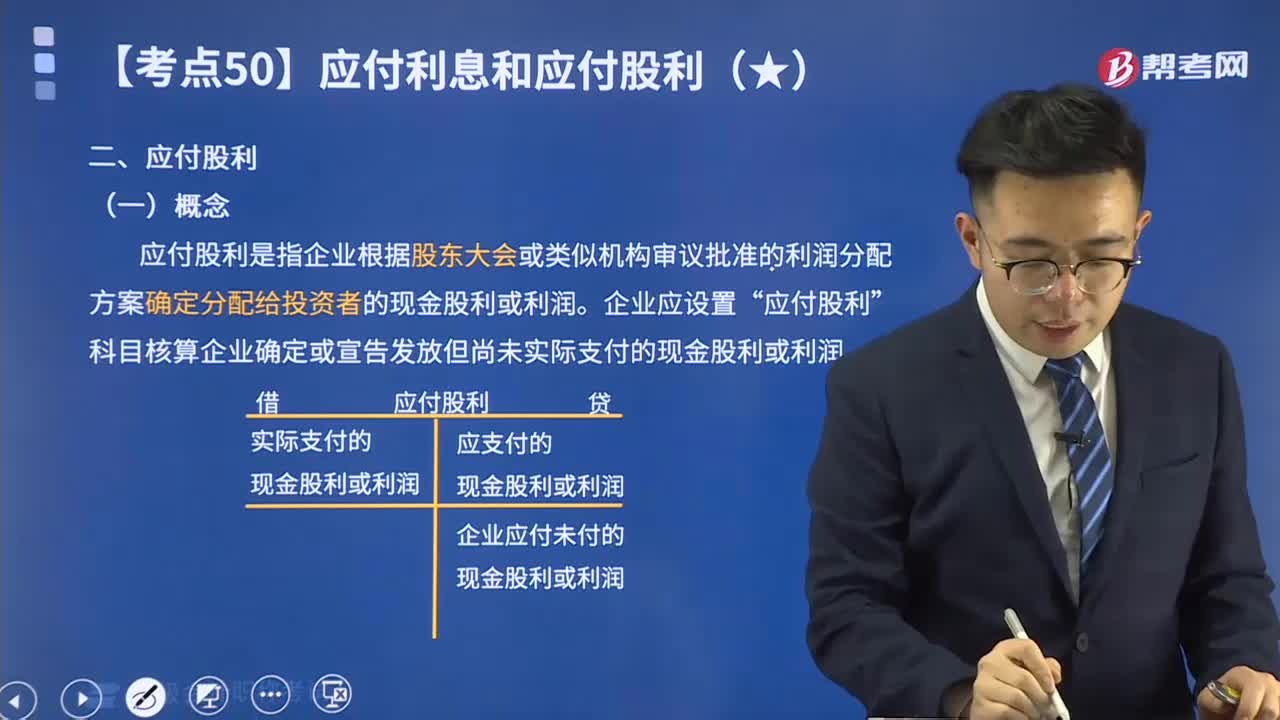

00:59什么时候用应付股利科目?:什么时候用应付股利科目?企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。该科目贷方登记应支付的现金股利或利润;借方登记实际支付的现金股利或利润;期末贷方余额反映企业应付未付的现金股利或利润。

00:25

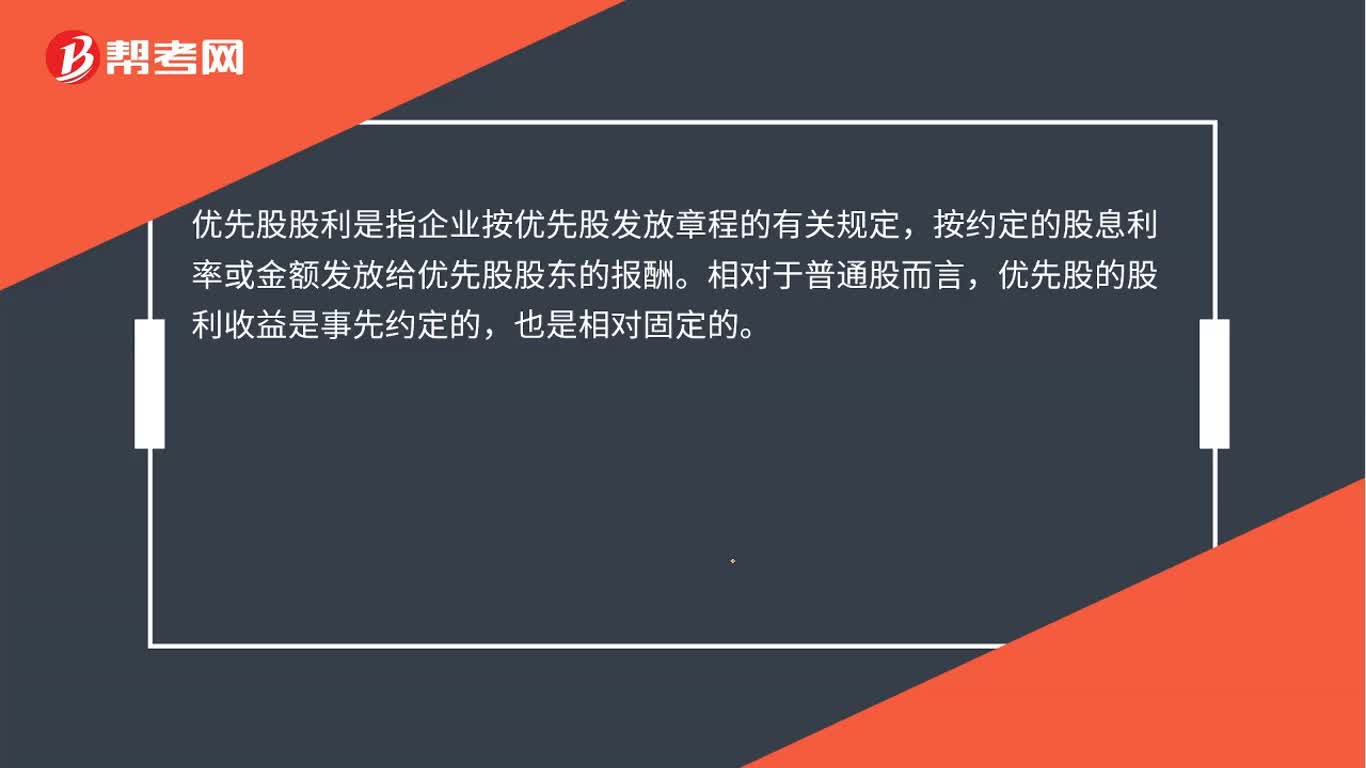

00:25优先股股利是什么?:优先股股利是什么?优先股股利是指企业按优先股发放章程的有关规定,按约定的股息利率或金额发放给优先股股东的报酬。相对于普通股而言,优先股的股利收益是事先约定的,也是相对固定的。

03:19

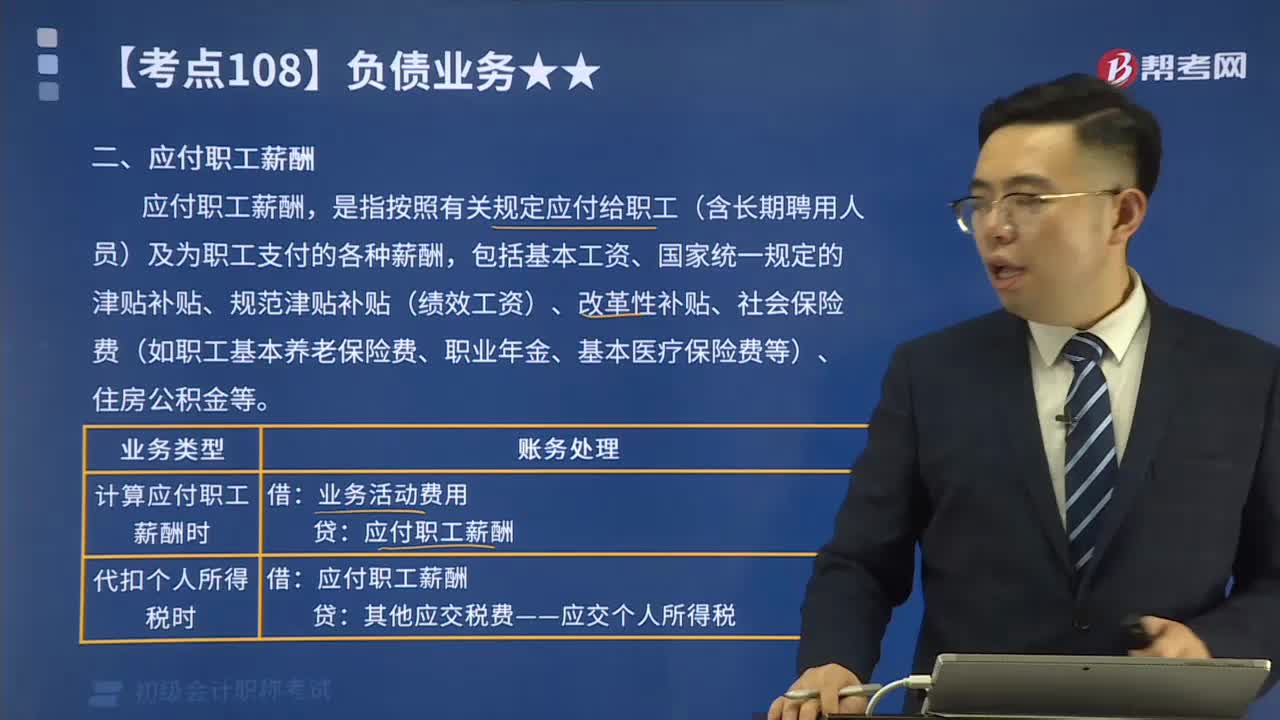

03:19什么是应付职工薪酬?:应付职工薪酬,是指按照有关规定应付给职工(含长期聘用人员)及为职工支付的各种薪酬,包括基本工资、国家统一规定的津贴补贴、规范津贴补贴(绩效工资)、改革性补贴、社会保险费(如职工基本养老保险费、职业年金、基本医疗保险费等)、住房公积金等。某事业单位为开展专业业务活动及其辅助活动人员发放工资500 000元,按规定应代扣代缴个人所得税30 000元。

00:45

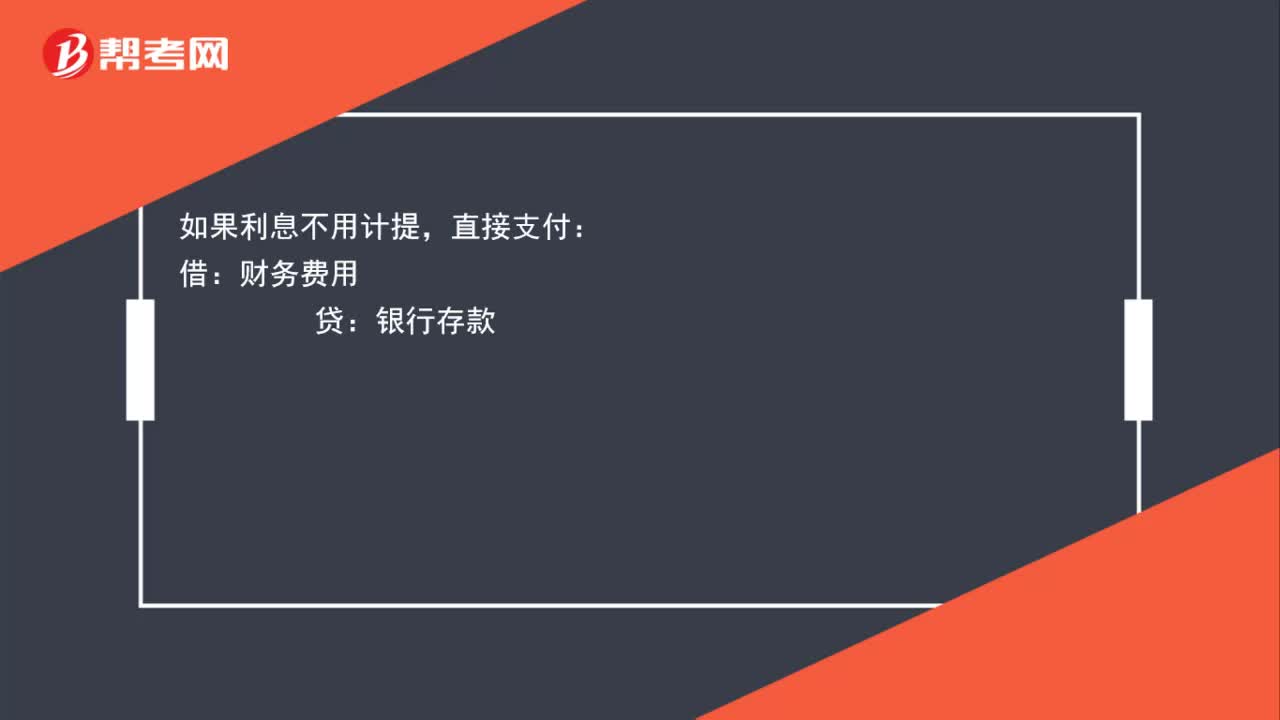

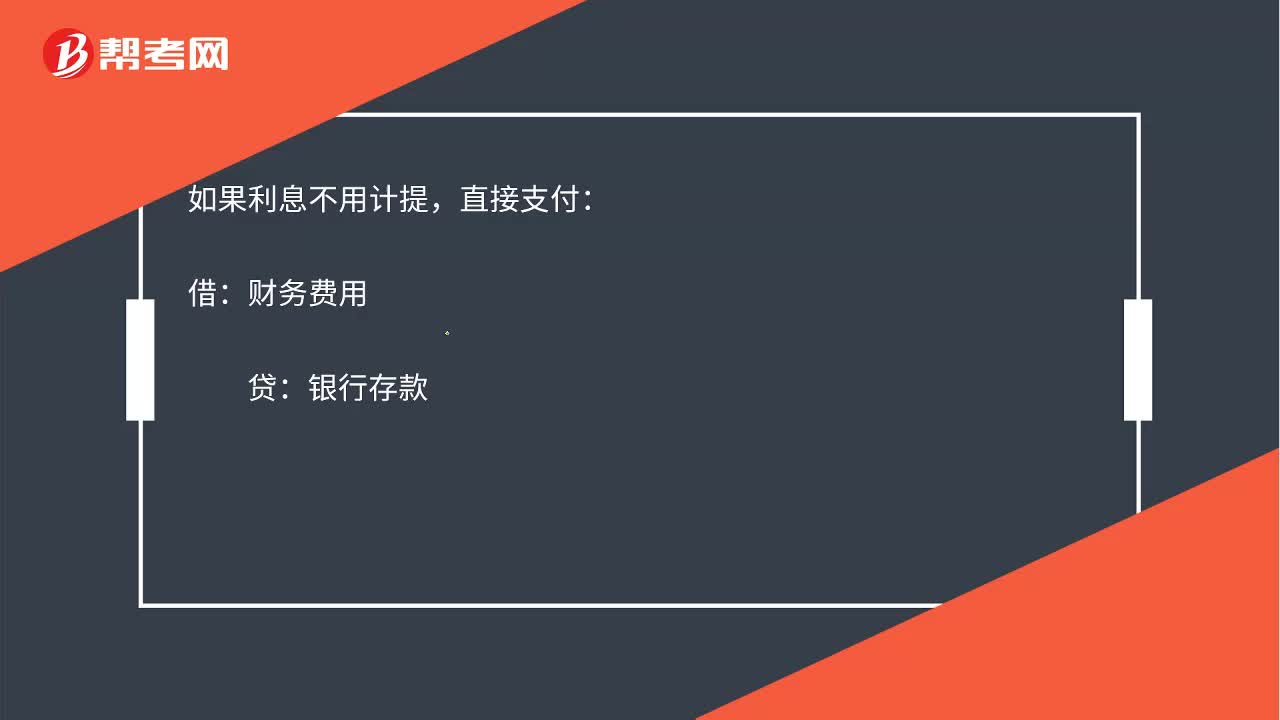

00:45财务费用和应付利息应该怎么理解?:财务费用和应付利息应该怎么理解?计提利息:实际支付利息:应付利息:贷:如果利息不用计提,直接支付,借,贷;银行存款,财务费用,借方增加,发生利息费用,属于财务费用增加,在借方。应付利息是负债需要计提利息时负债增加记在贷方实际支付时记在借方表示冲减

06:53

06:53来学习什么是会计的应付股利?:应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。

04:30

04:30快速掌握什么是会计的应付利息?:核算企业按照合同约定应支付的利息,包括短期借款、分期付息到期还本的长期借款、企业债券等应支付的利息。企业应设置“应付利息”科目核算应付利息的发生、支付情况。

04:27

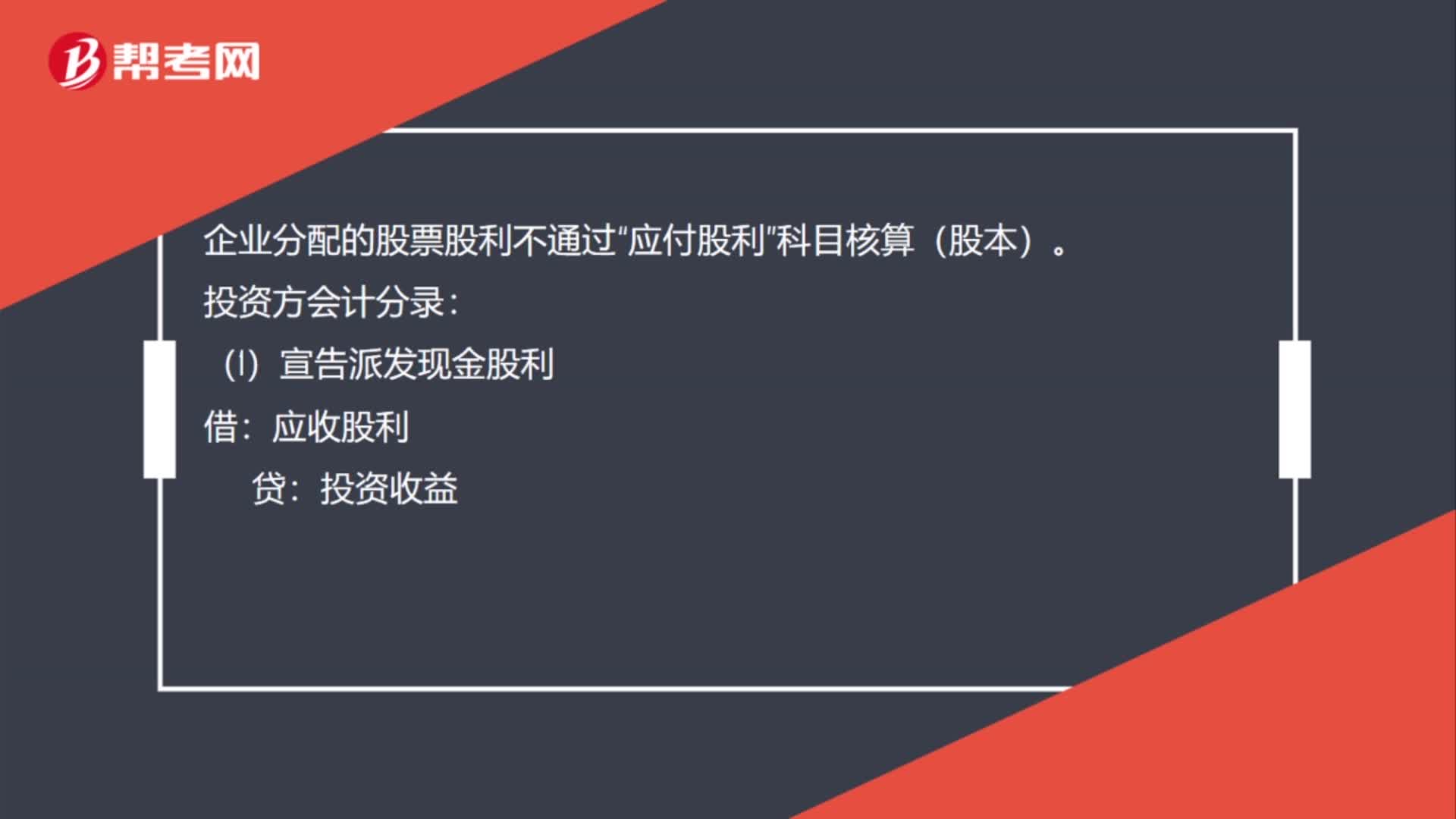

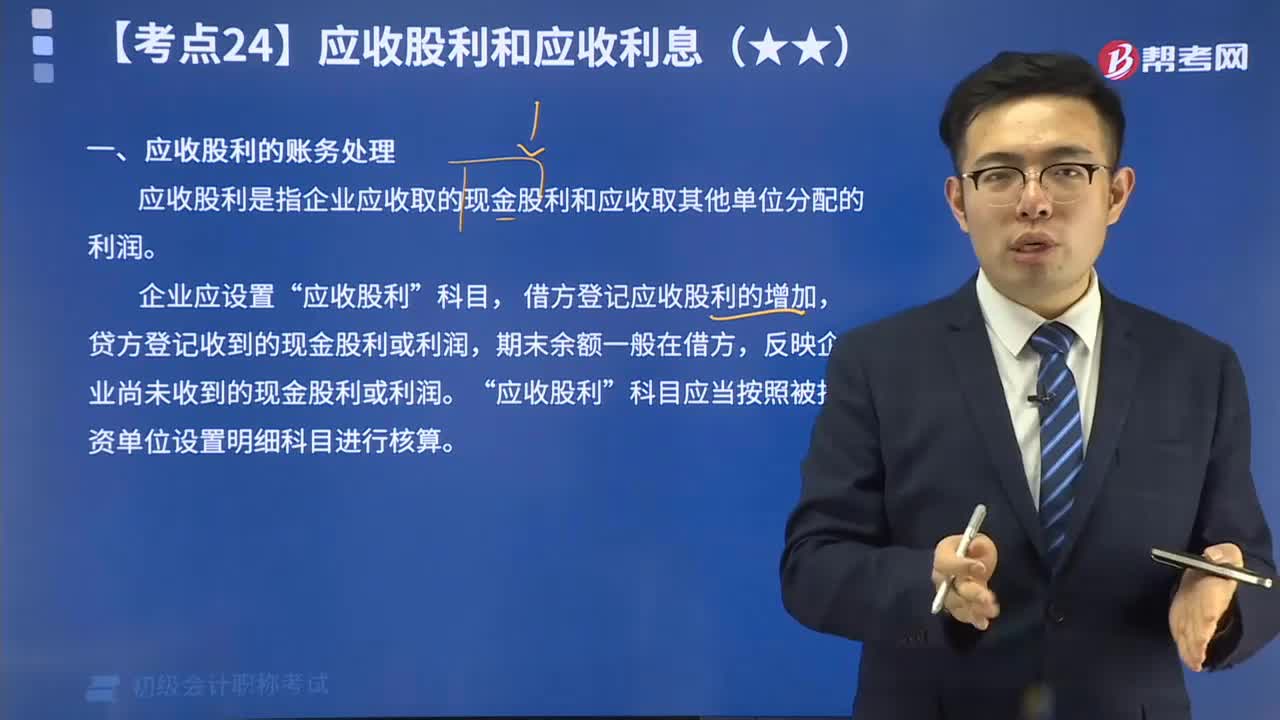

04:27来看看什么是应收股利的账务处理?:应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日