下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:18

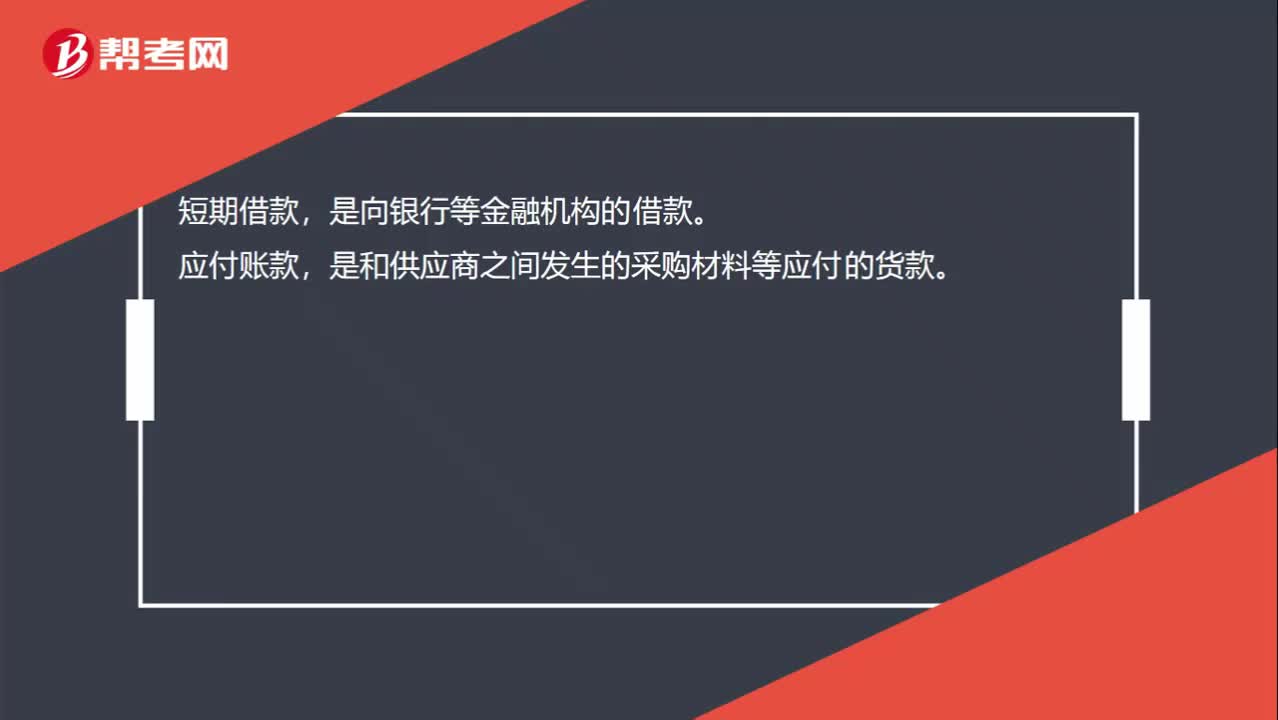

00:18短期借款和应付账款的区别是什么?:短期借款和应付账款的区别是什么?短期借款,是向银行等金融机构的借款。应付账款,是和供应商之间发生的采购材料等应付的货款。

00:34

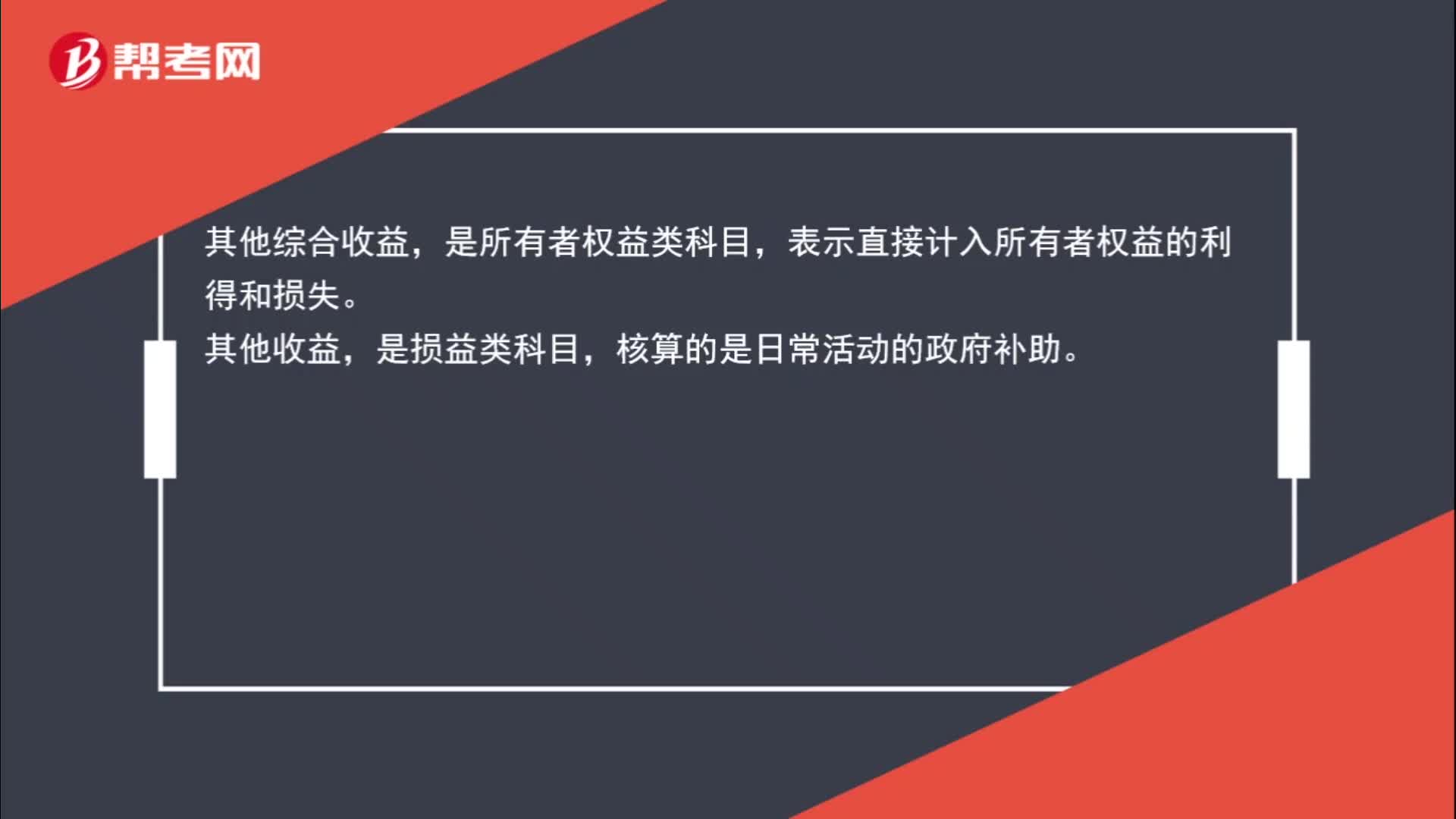

00:34其他综合收益和其他收益的区别在哪儿?:其他综合收益和其他收益的区别在哪儿?其他综合收益,是所有者权益类科目,表示直接计入所有者权益的利得和损失。其他收益,是损益类科目,核算的是日常活动的政府补助。

01:22

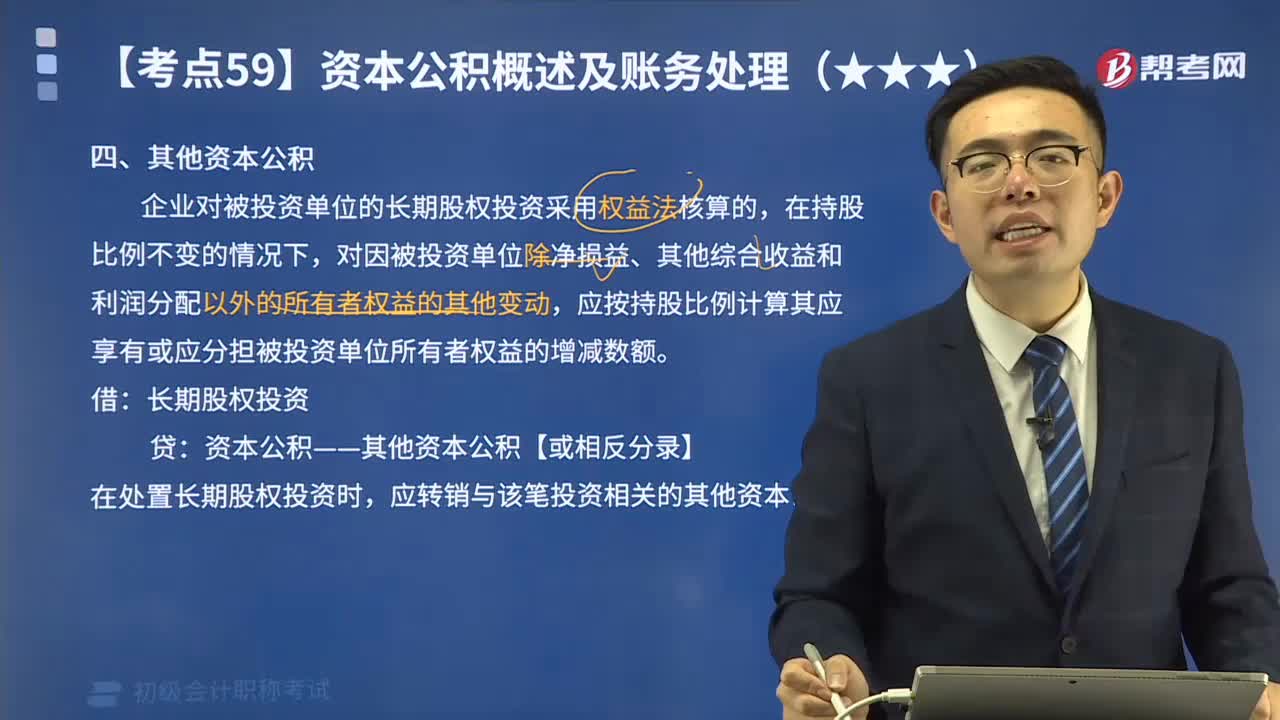

01:22来看看其他资本公积指的是什么?:其他资本公积,是指除资本溢价(股本溢价),接受捐赠非现金资产准备,外币资本折算差额,关联交易差价等各项来源形成的资本公积以外,因其他来源或原因形成的资本公积,其他资本公积也应一并处置。其他资本公积不得用于直接转增资本(或股本)。企业对被投资单位的长期股权投资采用权益法核算的,对因被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动。

00:54

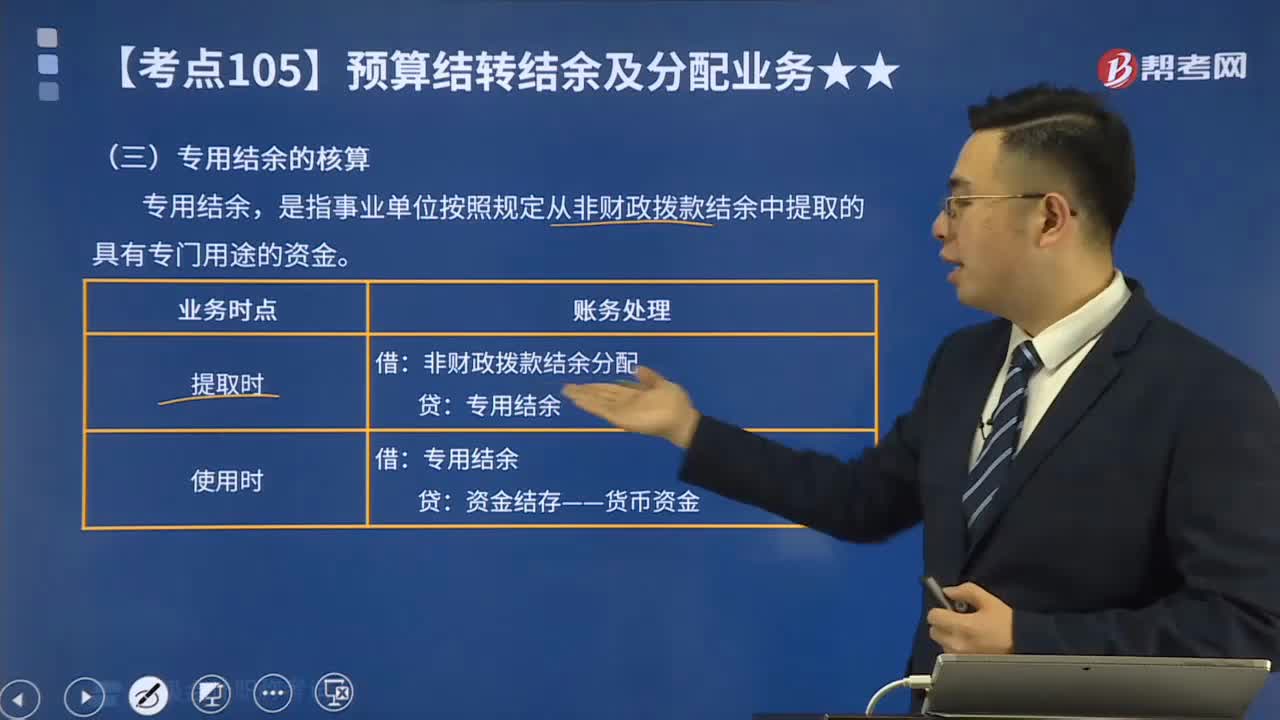

00:54非财政拨款其他结余应该如何核算?:非财政拨款其他结余应该如何核算?单位应当在预算会计中设置。其他结余“核算单位本年度除财政拨款收支、非同级财政专项资金收支和经营收支以外各项收支相抵后的余额,债务还本支出年末。完成上述结转后,行政单位将本科目余额转入,非财政拨款结余——累计结余“事业单位将本科目余额转入;非财政拨款结余分配“科目”

00:53

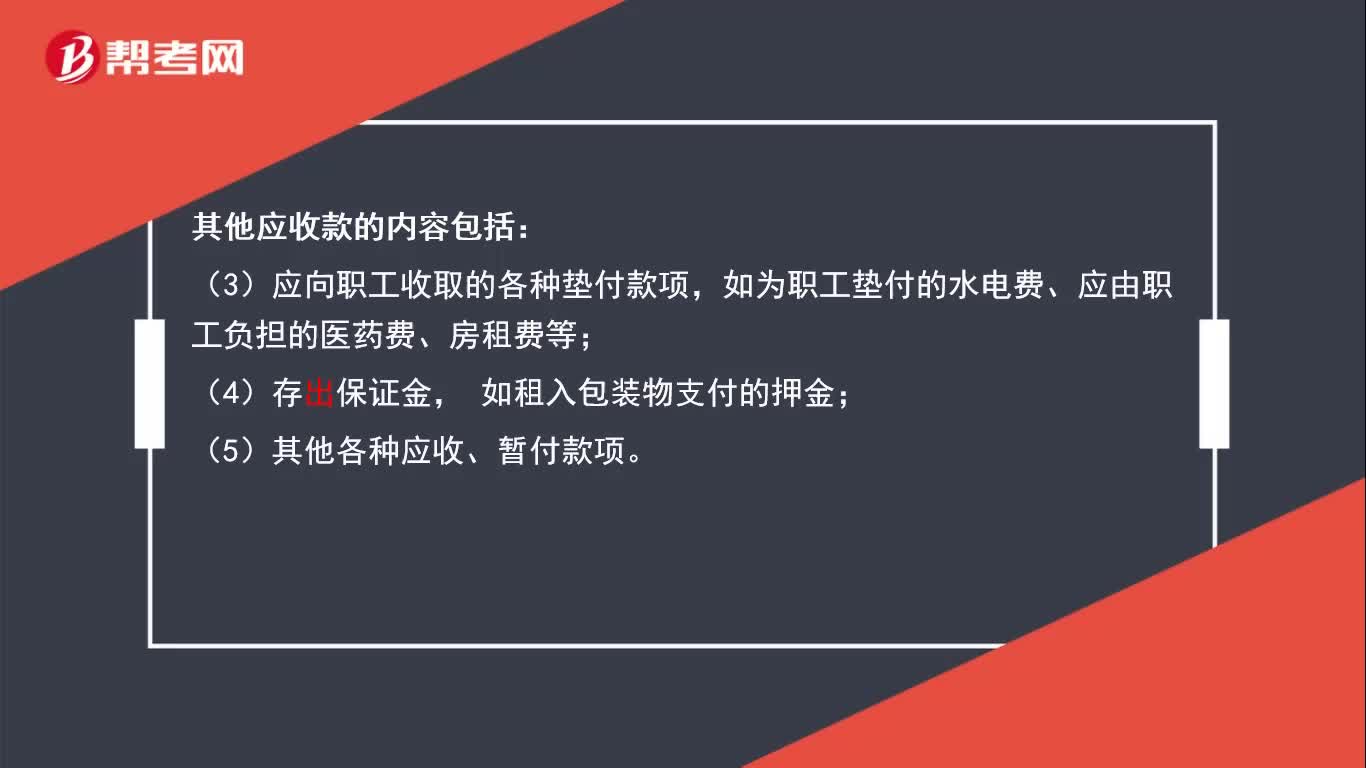

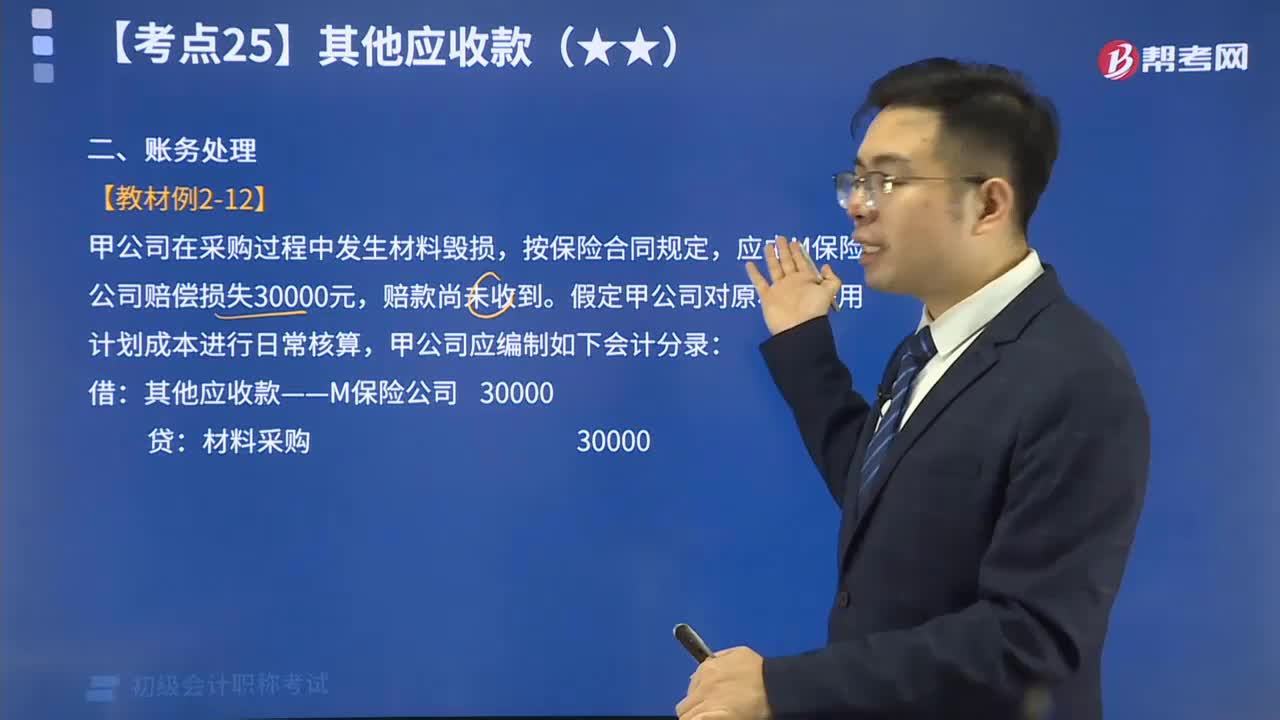

00:53其他应收款包括哪些内容?:其他应收款包括5个。

01:35

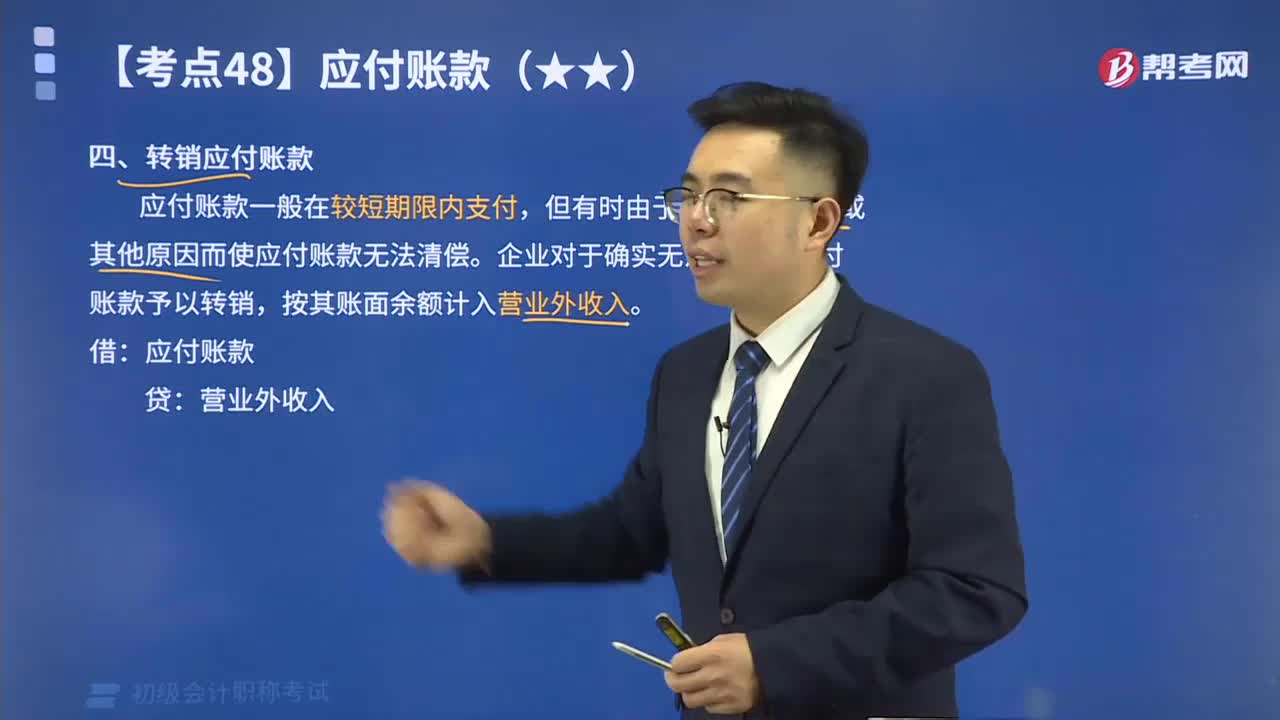

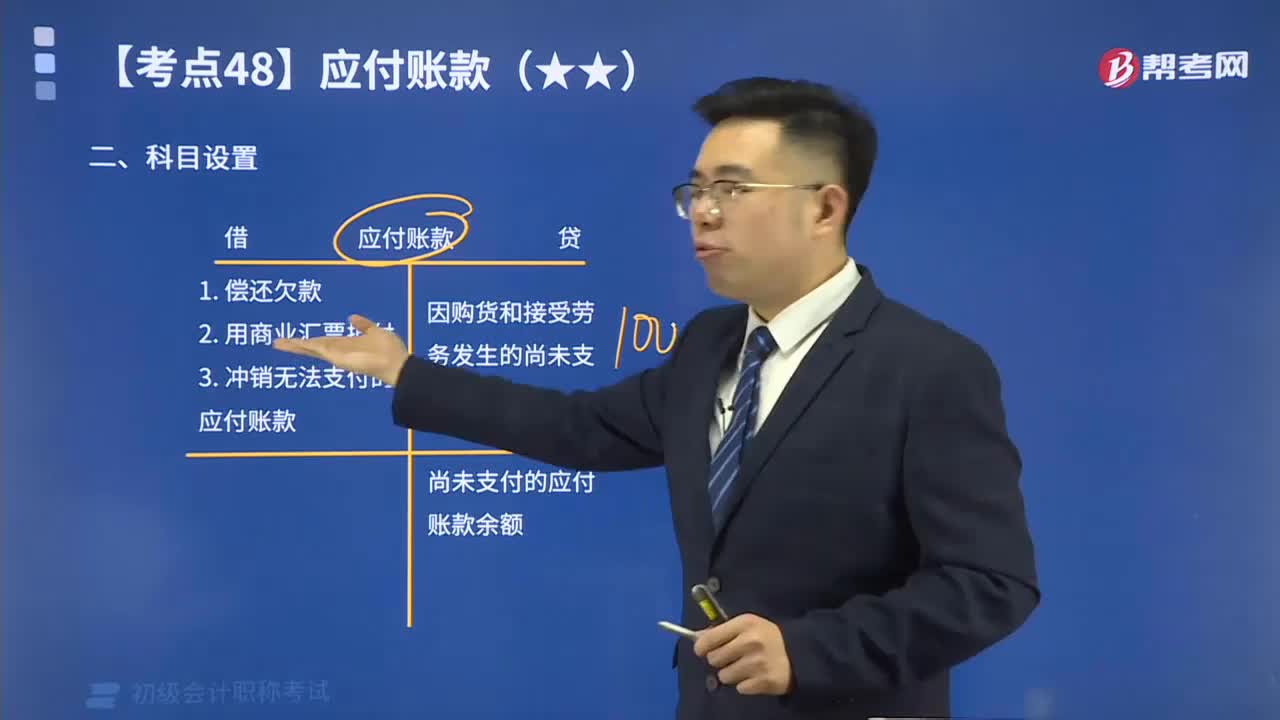

01:35快速掌握转销应付账款是什么?:应付账款一般在较短期限内支付,但有时由于债权单位撤销或其他原因而使应付账款无法清偿。企业对于确实无法支付的应付账款予以转销,按其账面余额计入营业外收入。

06:15

06:15其他应付款的账务处理视频精讲:企业应设置“其他应付款”科目核算其他应付款的增减变动及其结存情况。

03:09

03:09其他应收款的账务处理视频精讲:为了反映和监督其他应收账款的增减变动及结存情况,企业应设置“其他应收款”科目进行核算。

02:23

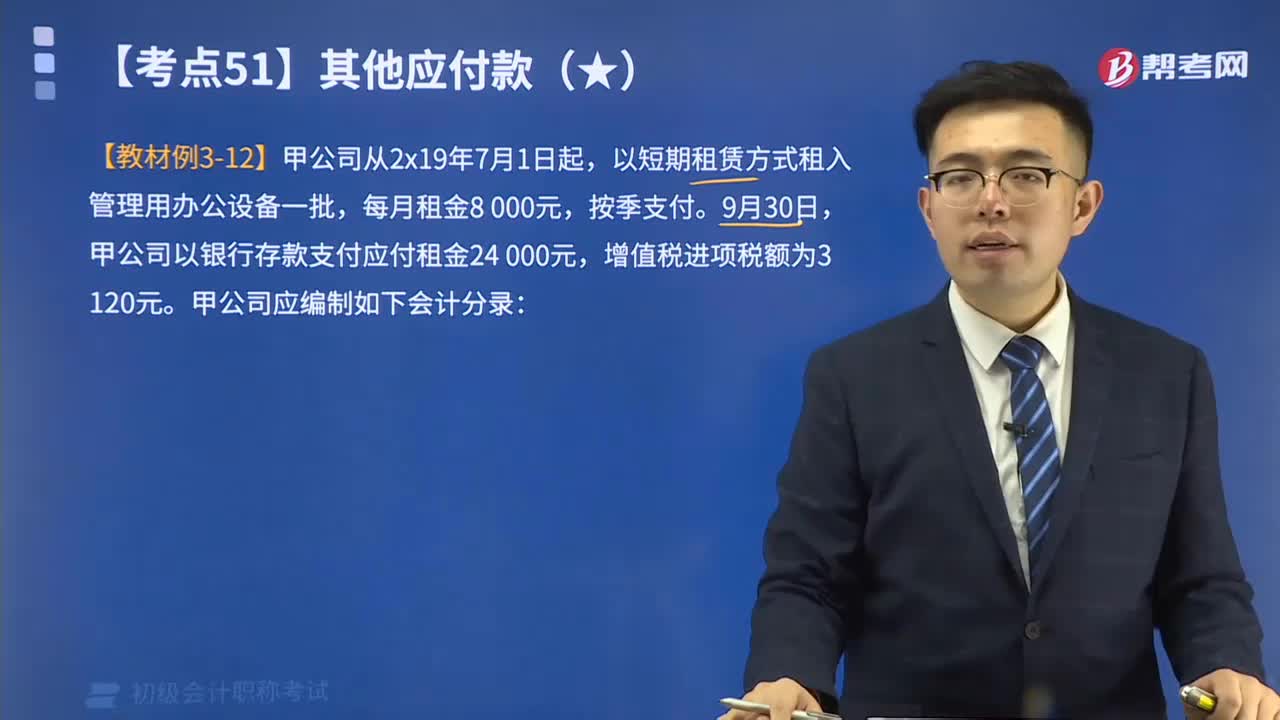

02:23带你2分钟速记什么是其他应付款?:其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项。

01:51

01:51快速掌握其他应收款的内容:其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

07:44

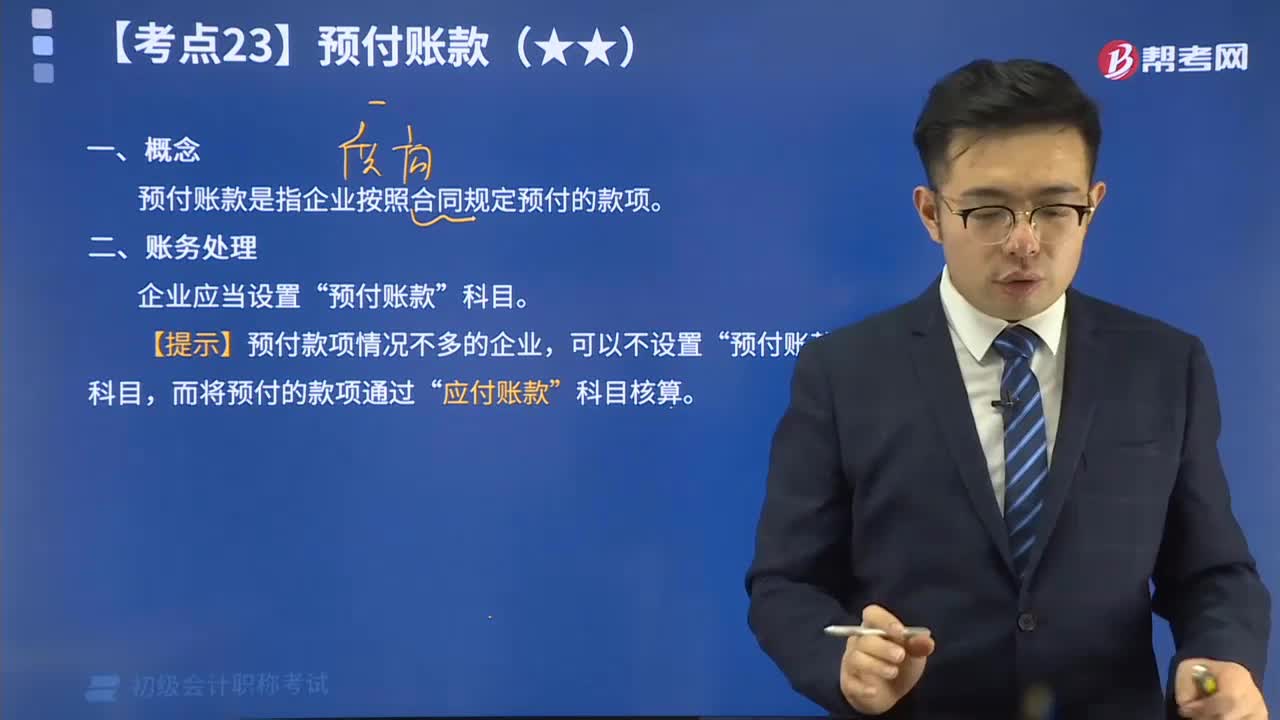

07:44什么是预付账款?:预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是指企业按照合同规定预付的款项“【提示】预付款项情况不多的企业”预付账款“

01:54

01:54快速记忆应付账款的科目设置是什么?:本科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日