下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:02

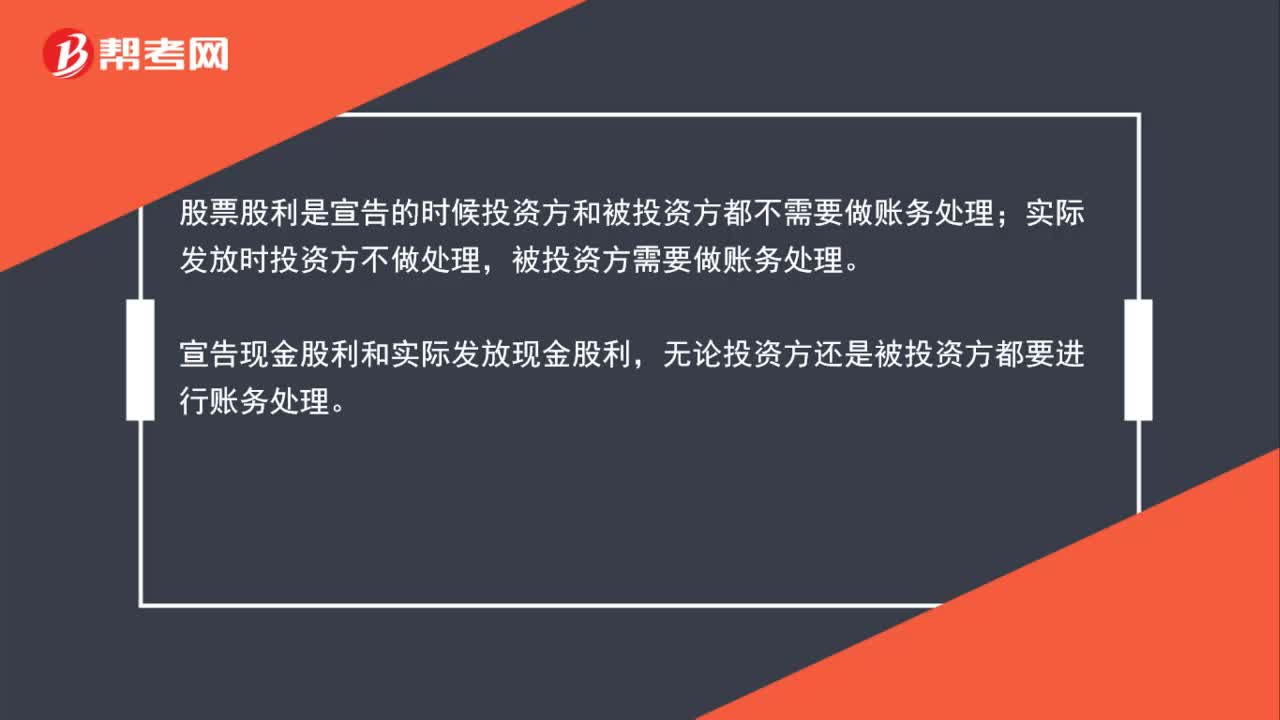

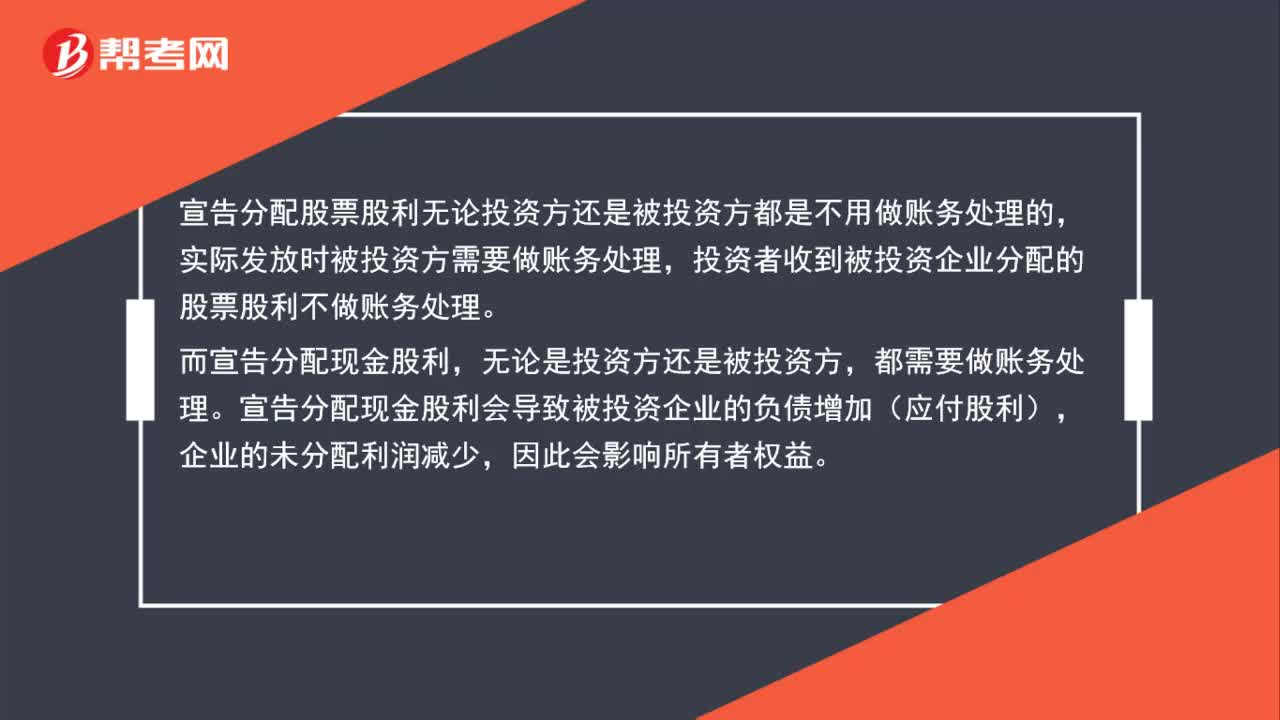

01:02宣告现金股利与股票股利的区别是什么?:宣告现金股利与股票股利的区别是什么?1.宣告分配股票股利,无论是投资方还是被投资方都不用做账务处理。实际发放时被投资方需要做账务处理,投资者收到被投资企业分配的股票股利不做账务处理。2.宣告分配现金股利,无论是投资方还是被投资方都需要做账务处理。宣告分配现金股利会导致被投资企业的负债增加(应付股利),企业的未分配利润减少,因此会影响所有者权益。

00:19

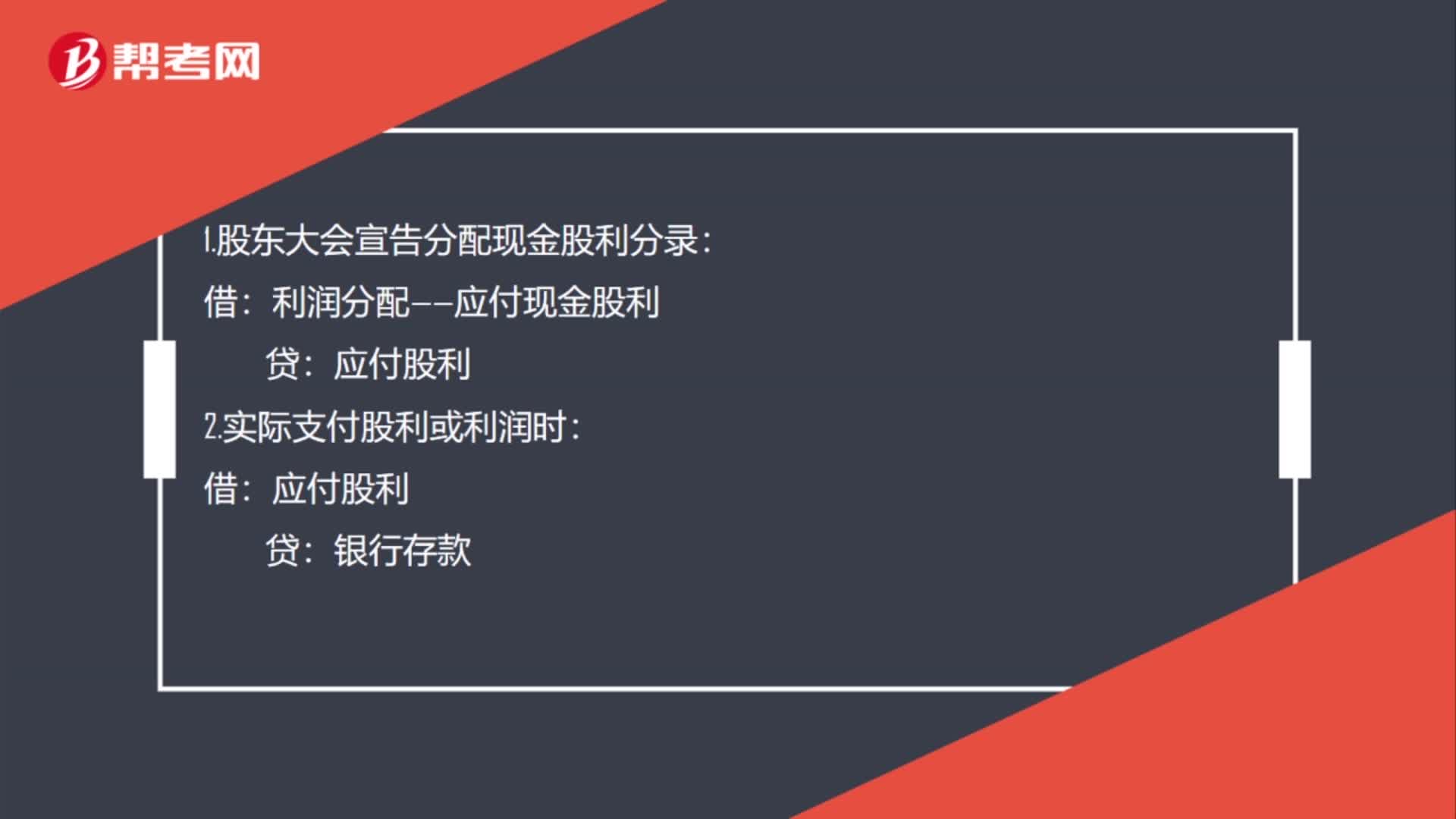

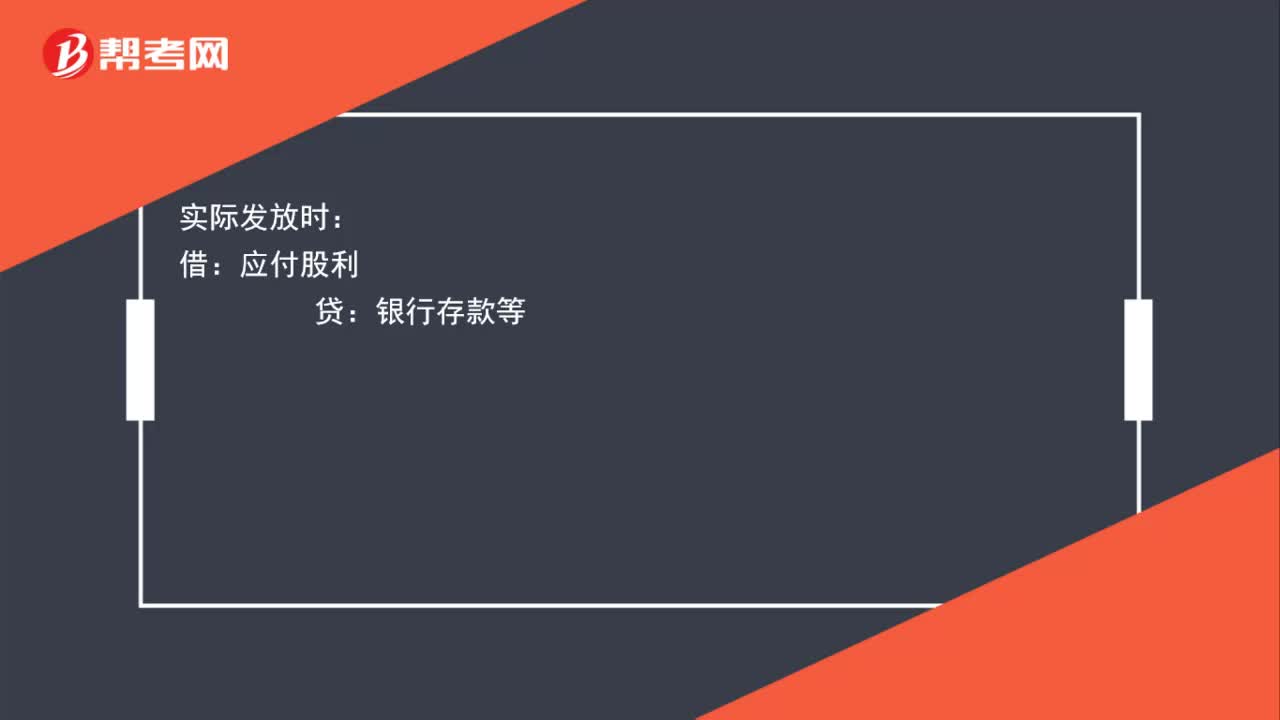

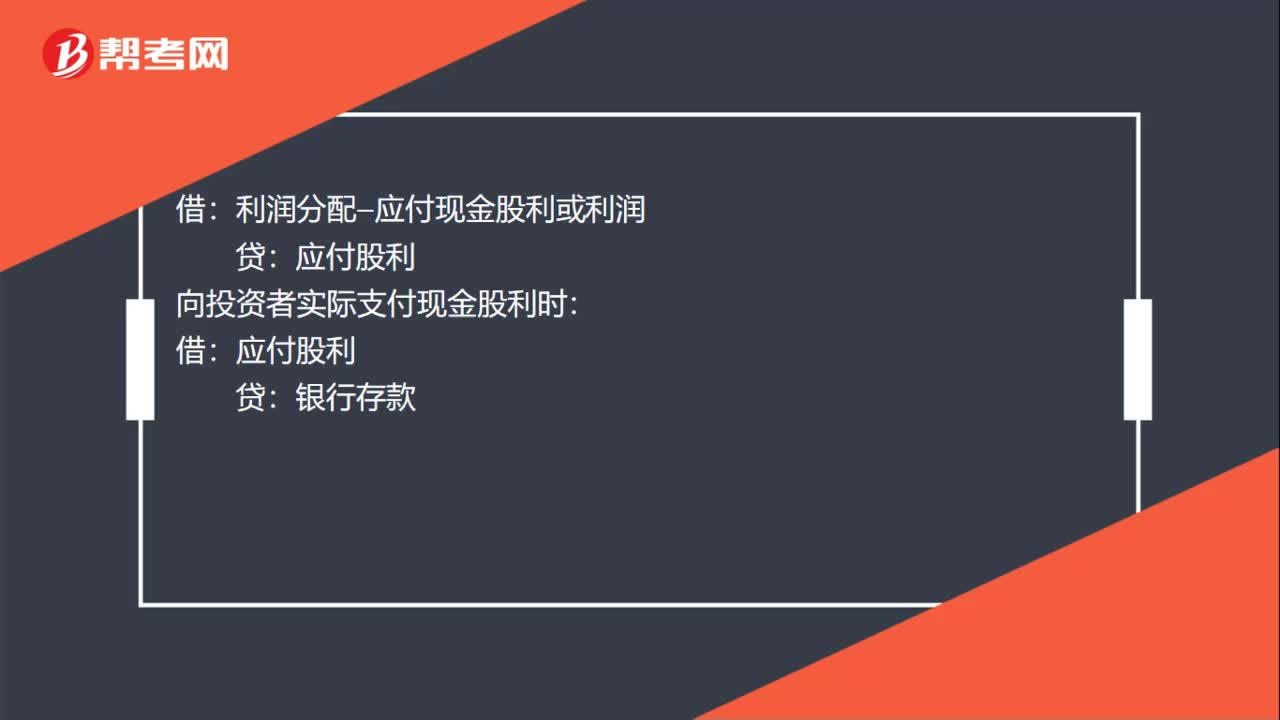

00:19分配现金股利分录是什么?:分配现金股利分录是什么?利润分配—应付现金股利或利润:向投资者实际支付现金股利时:借应付股利贷银行存款

00:37

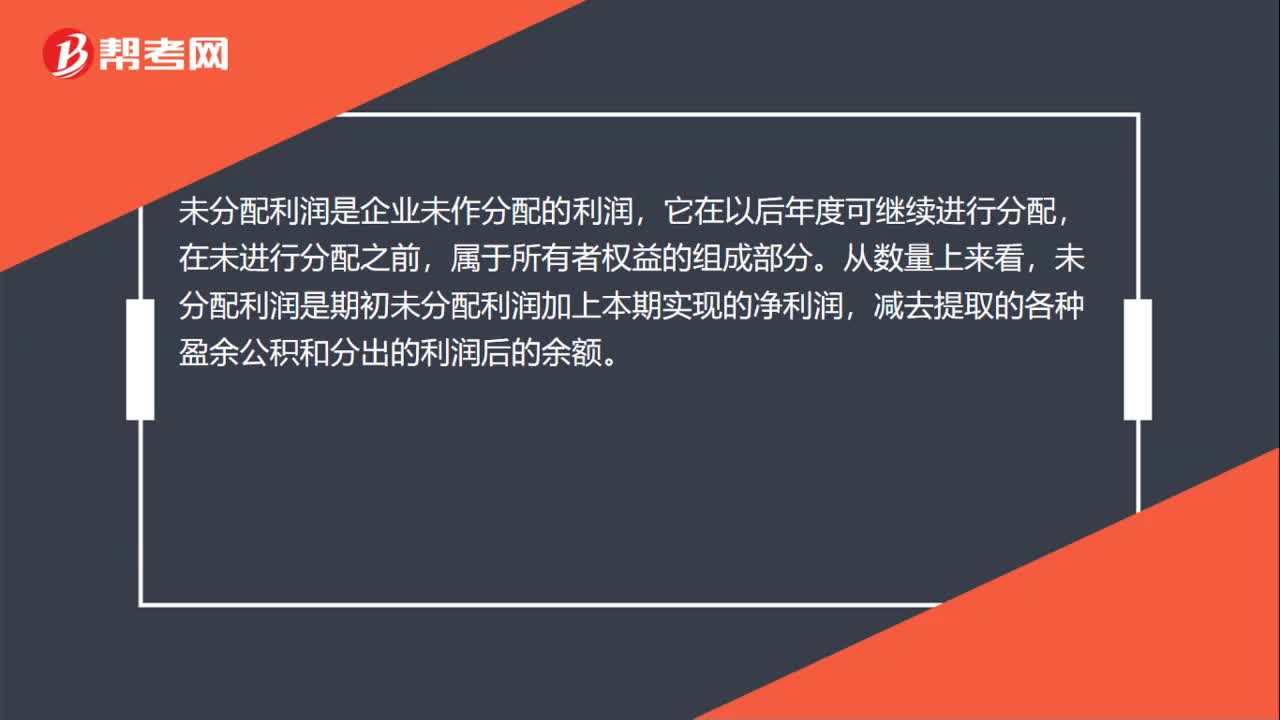

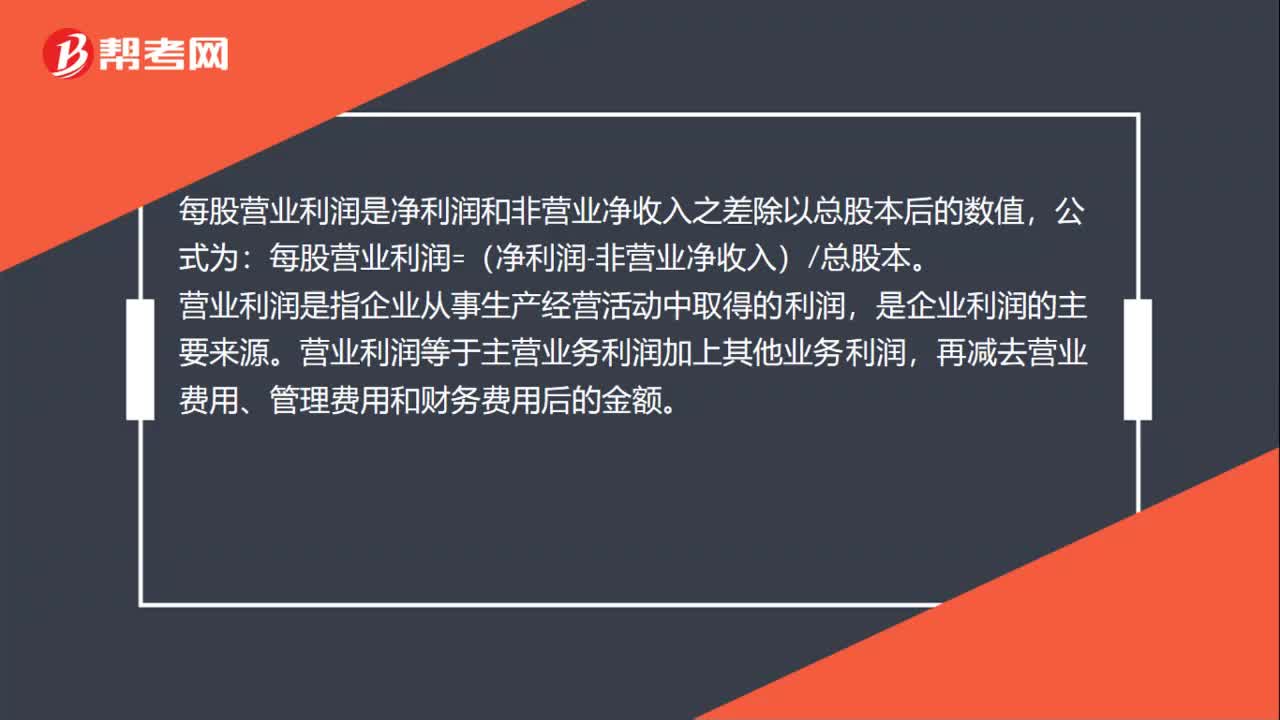

00:37每股营业利润是什么?:每股营业利润是什么?每股营业利润是净利润和非营业净收入之差除以总股本后的数值,公式为:每股营业利润=(净利润-非营业净收入)总股本。营业利润是指企业从事生产经营活动中取得的利润,是企业利润的主要来源。营业利润等于主营业务利润加上其他业务利润,再减去营业费用、管理费用和财务费用后的金额。

00:58

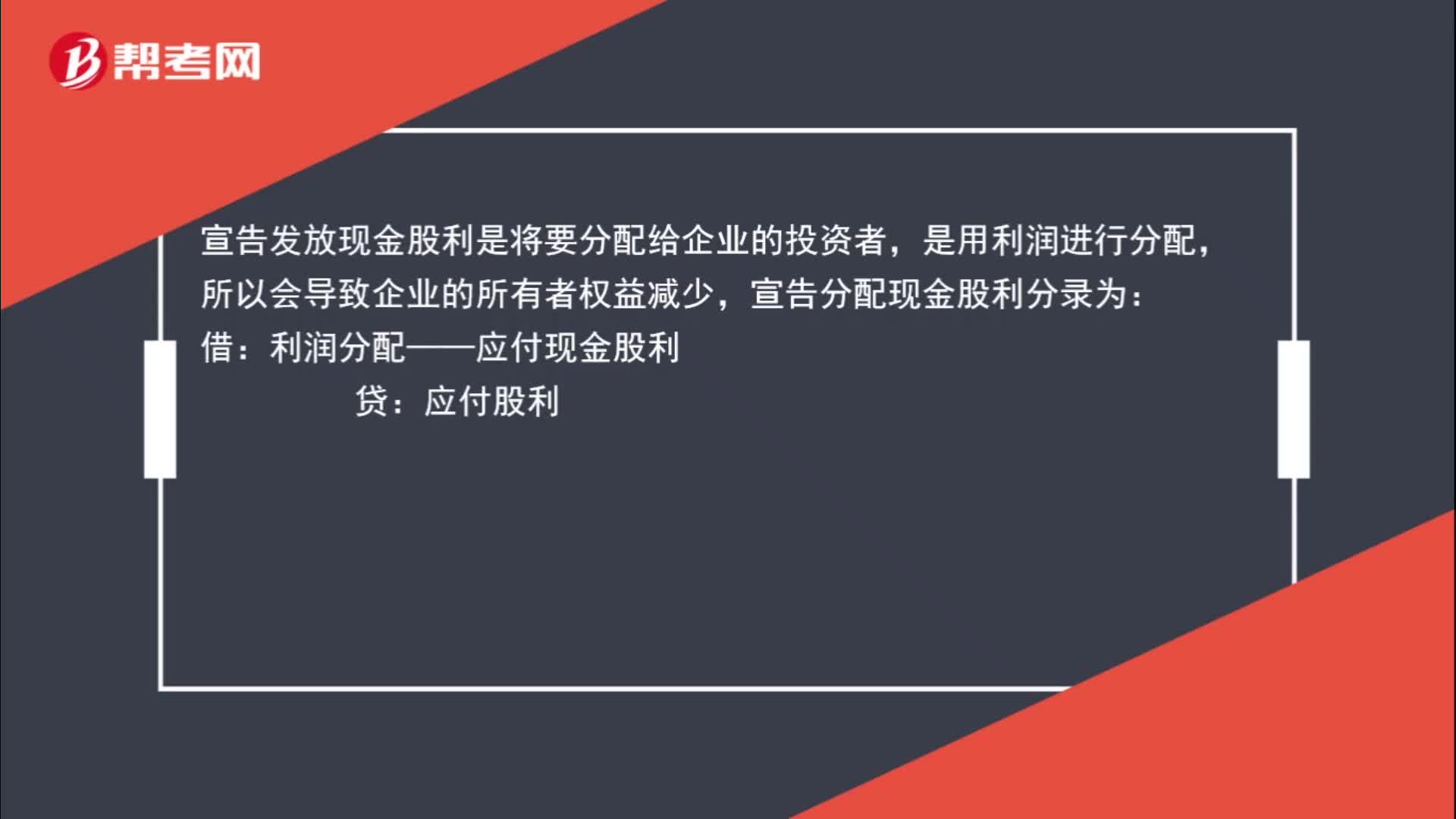

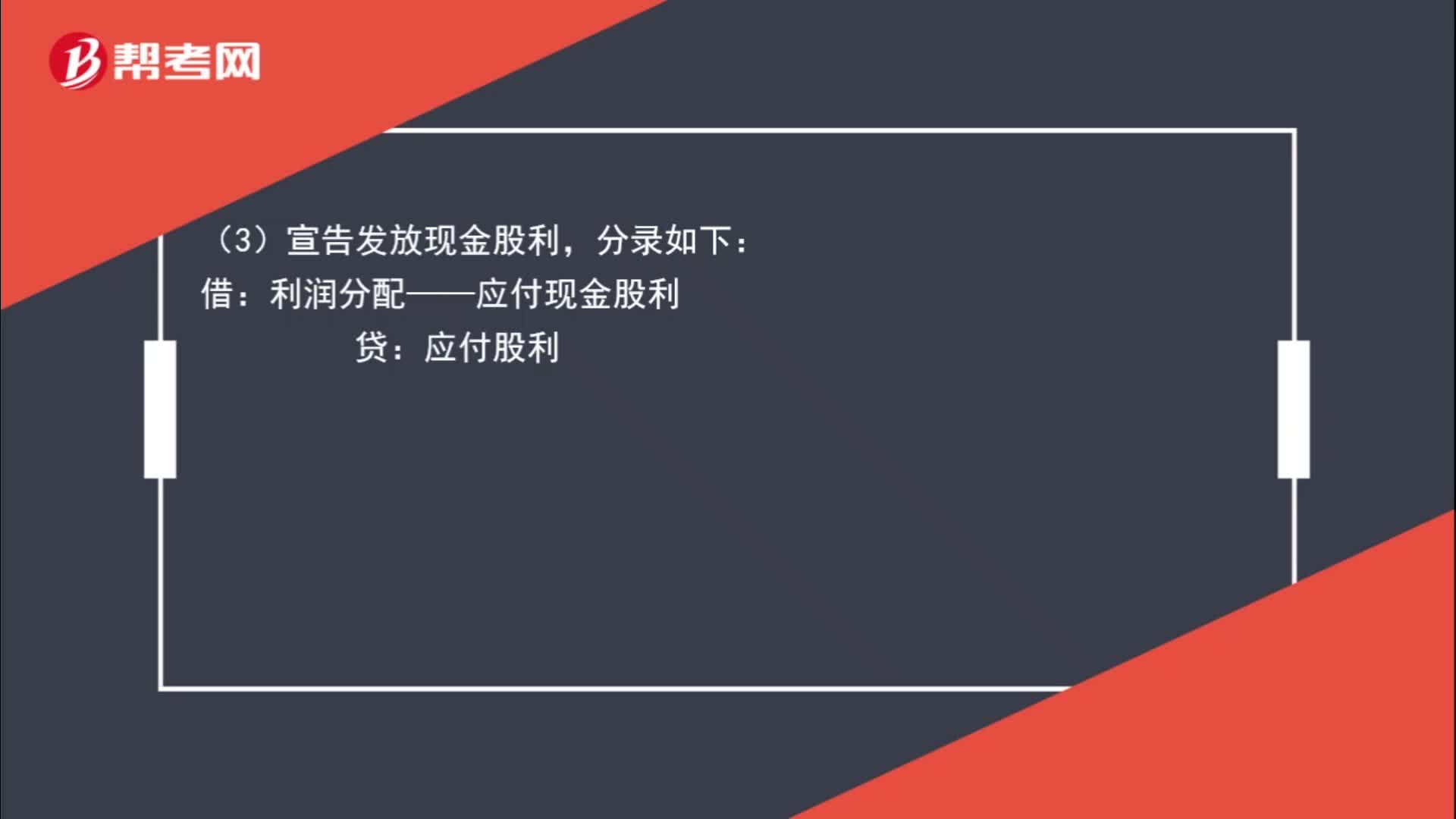

00:58宣告分配现金股利的分配对象是谁?:宣告分配现金股利的分配对象是谁?宣告发放现金股利是将要分配给企业的投资者,是用利润进行分配,所以会导致企业的所有者权益减少,宣告分配现金股利分录为:借:利润分配——应付现金股利:贷,应付股利。利润分配是属于所有者权益下的科目所以会导致所有者权益总额减少

00:41

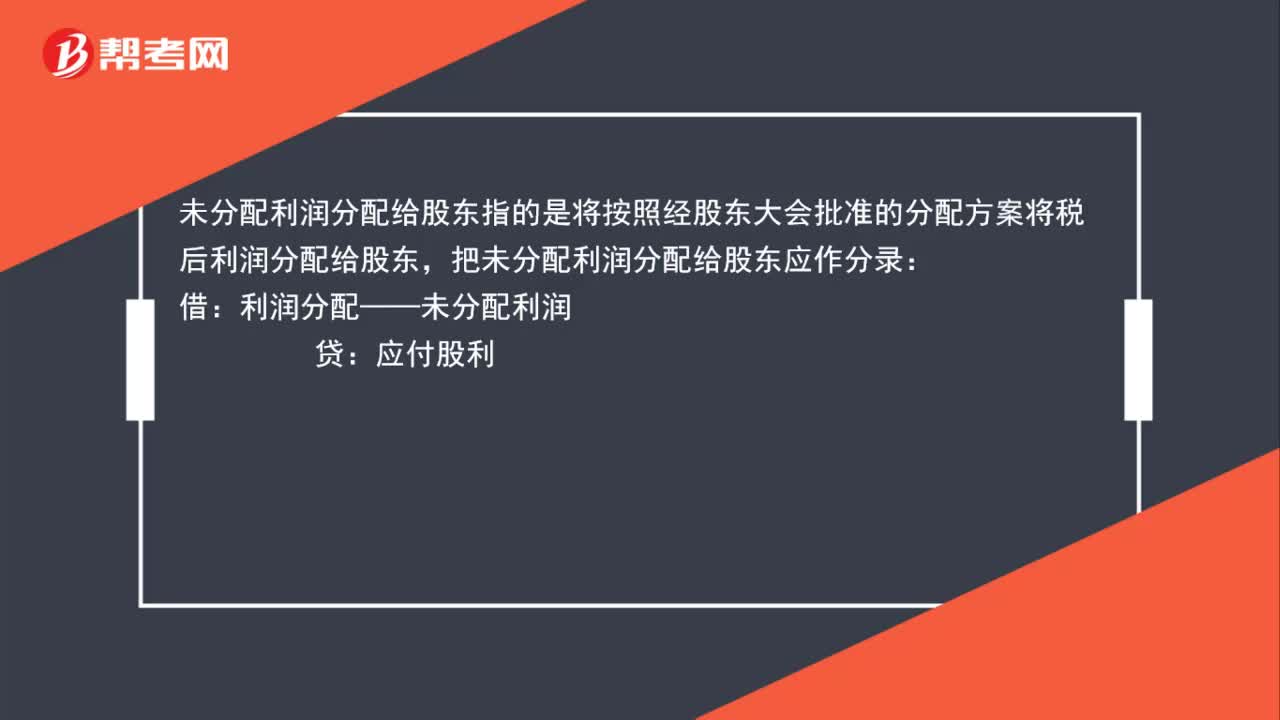

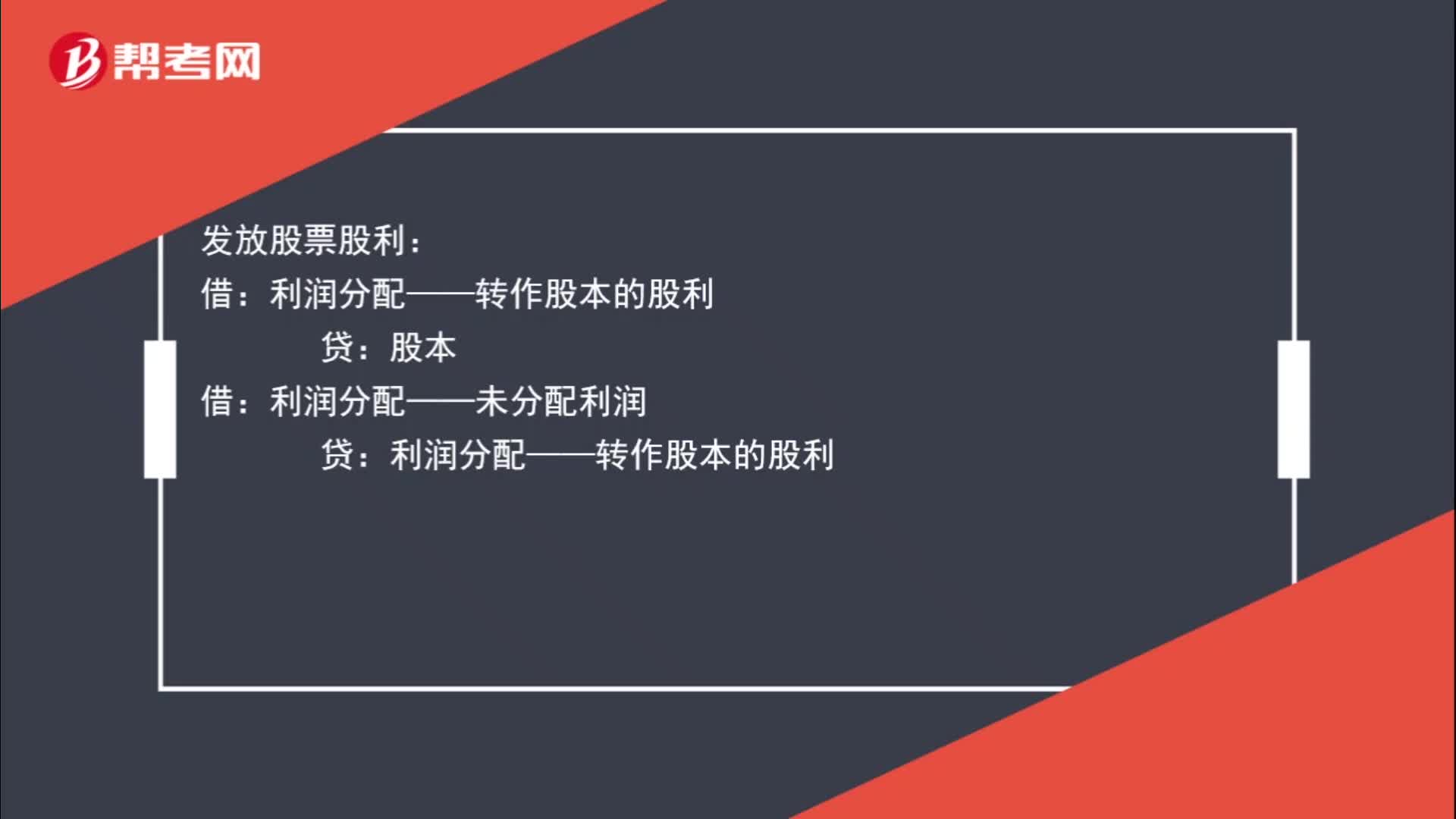

00:41宣告分派股票股利的分录是什么?:宣告分派股票股利的分录是什么?宣告分派股票股利时不需作会计分录。发放股票股利:股本:借利润分配——未分配利润贷利润分配——转作股本的股利

01:43

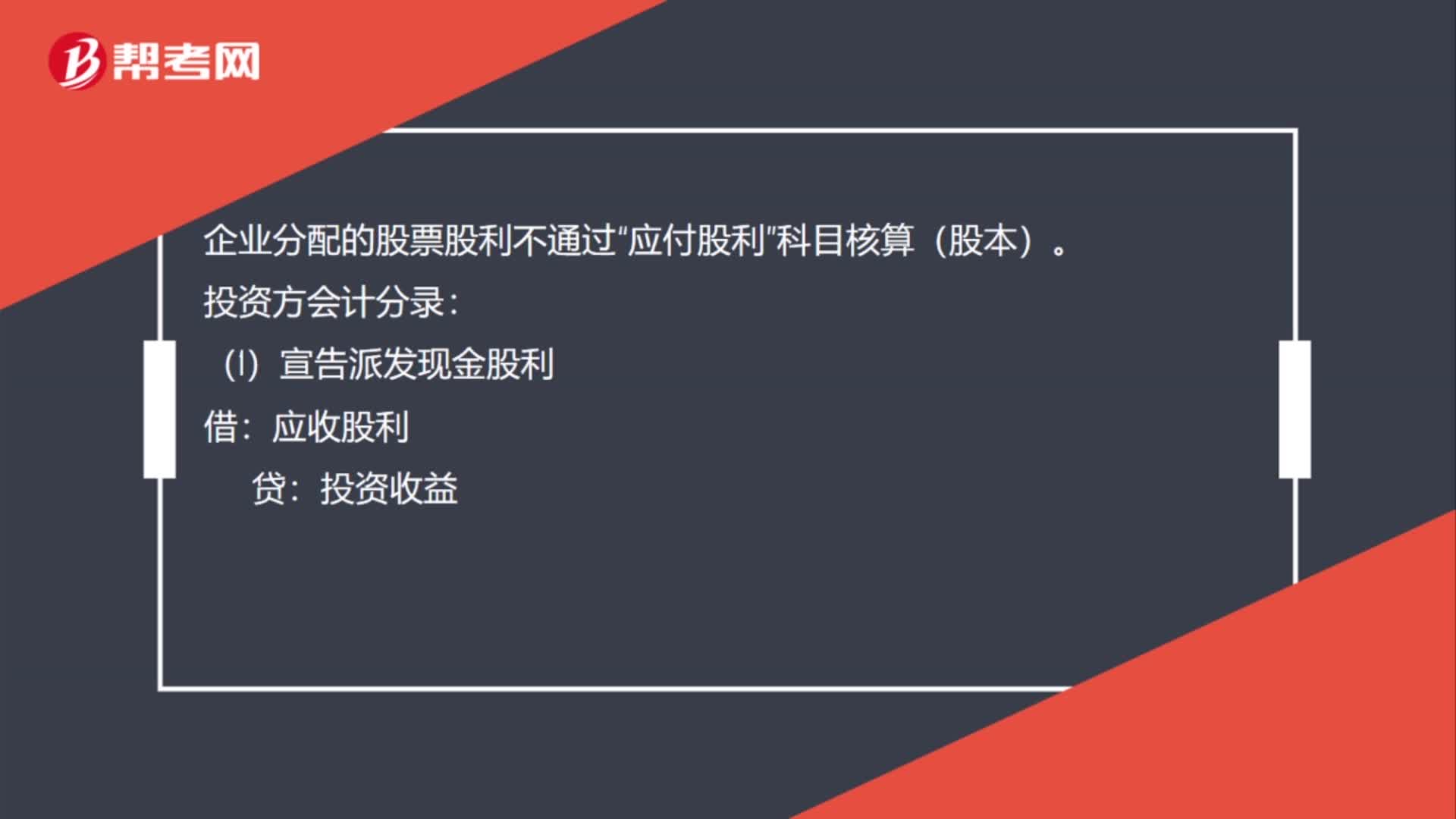

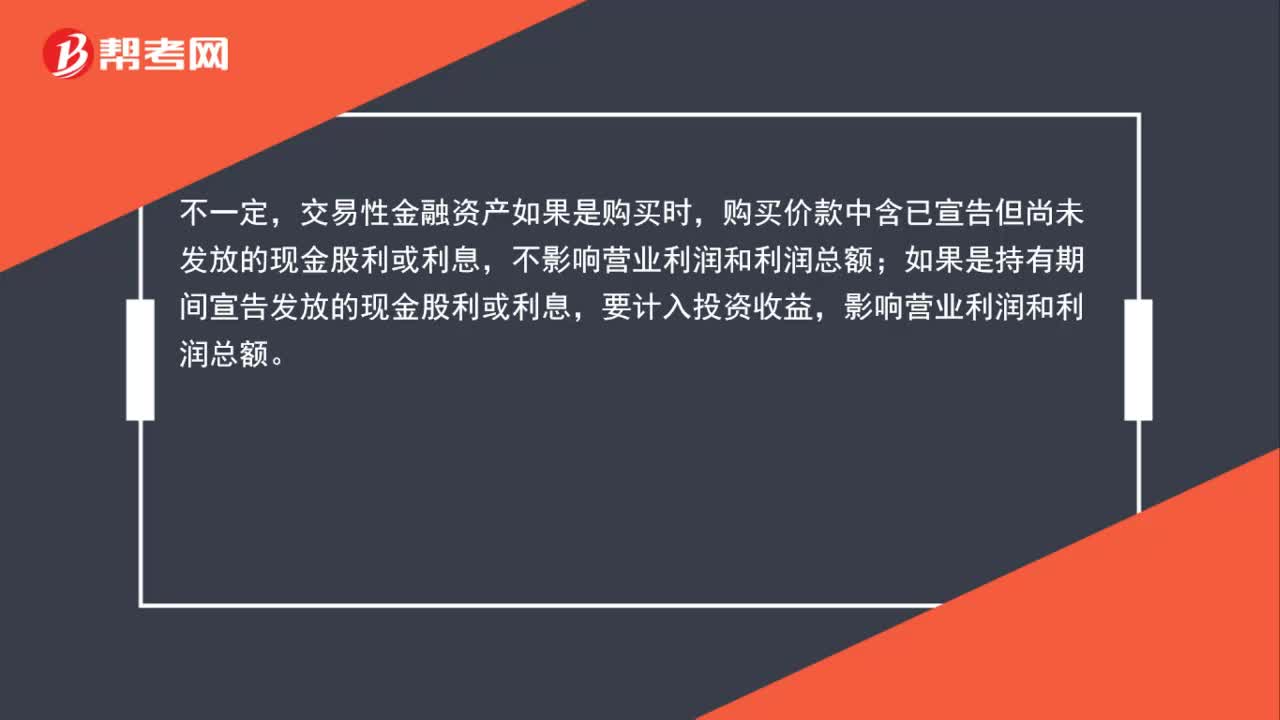

01:43宣告发放股票股利和实际发放股票股利的区别是什么?:宣告发放股票股利和实际发放股票股利的区别是什么?不作处理。利润分配:股本:分录如下:利润分配——应付现金股利:(4)实际发放现金股利:分录如下,应付股利,投资方,(1)宣告发放股票股利:(2)实际发放股票股利:不作处理,在备查簿中登记即可:(3)宣告发放现金股利:投资收益(4)实际发放现金股利分录如下借银行存款贷应收股利

00:42

00:42现金股利和股票股利宣告发放的区别?:现金股利和股票股利宣告发放的区别?无论是现金股利的发放还是股票股利的发放,这两种股利在各自的两个步骤中所对应的账务处理以及对所有者权益总额的影响是不同的。(1)企业股东大会批准现金股利分配方案宣告分派时,利润分配——应付现金股利:从而可能会减少企业的所有者权益总额。(2)企业股东大会批准股票股利分配方案宣告分派时。因此不会对企业的所有者权益总额产生影响:(3)企业向投资者实际发放现金股利时:

00:50

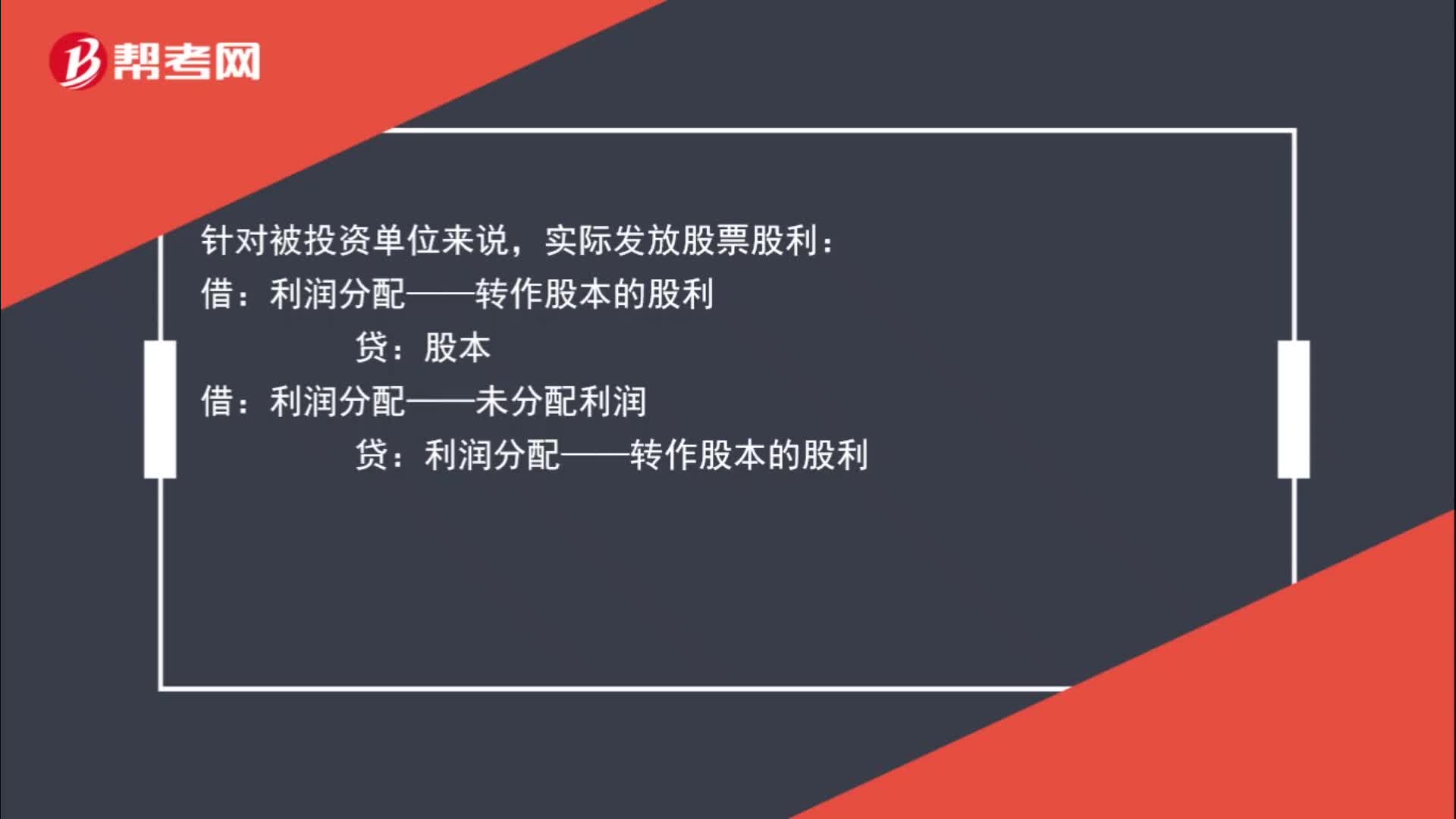

00:50实际发放股票股利怎么处理?:实际发放股票股利怎么处理?针对被投资单位来说,实际发放股票股利:贷:股本:借,利润分配——未分配利润。贷利润分配——转作股本的股利而如果是投资单位那么不需要做账务处理

00:59

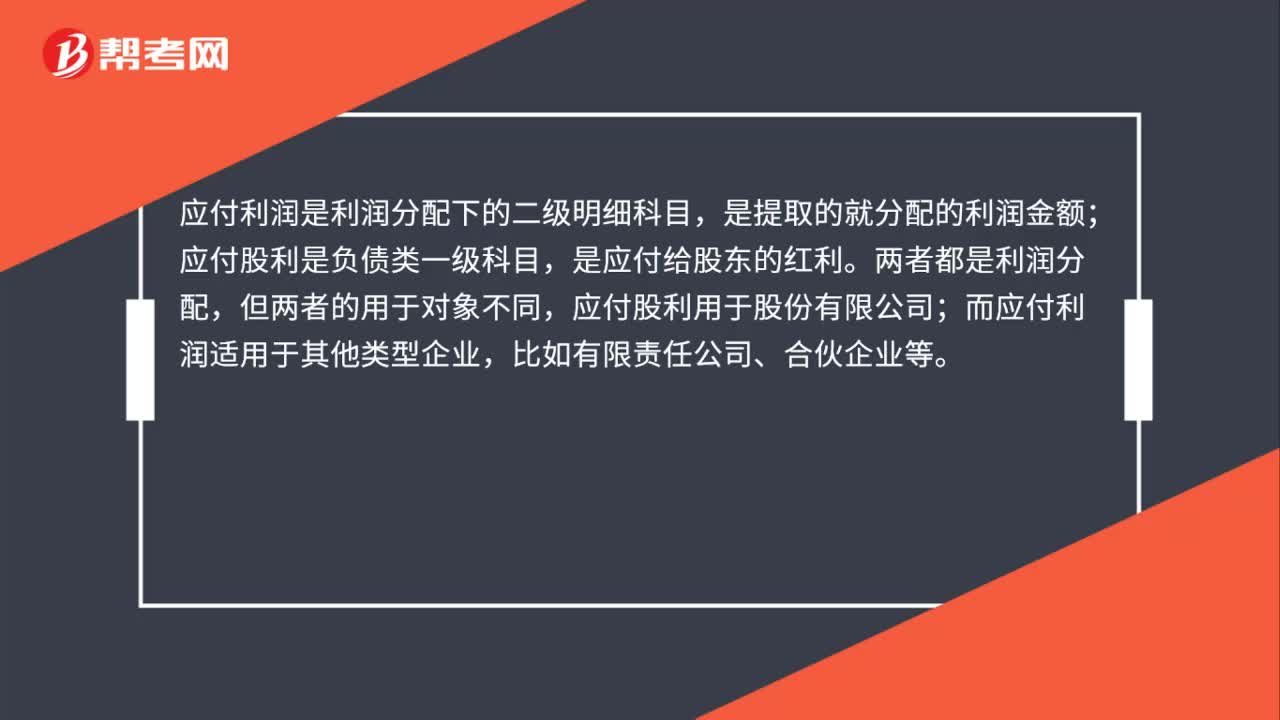

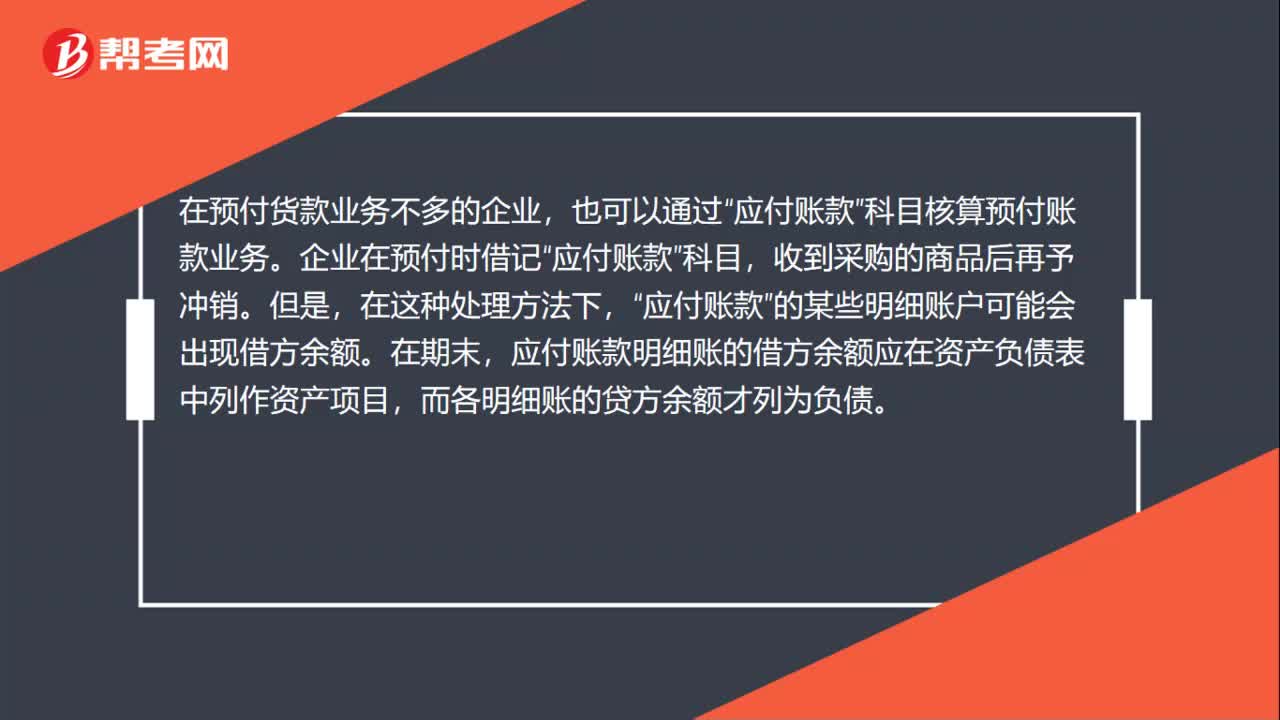

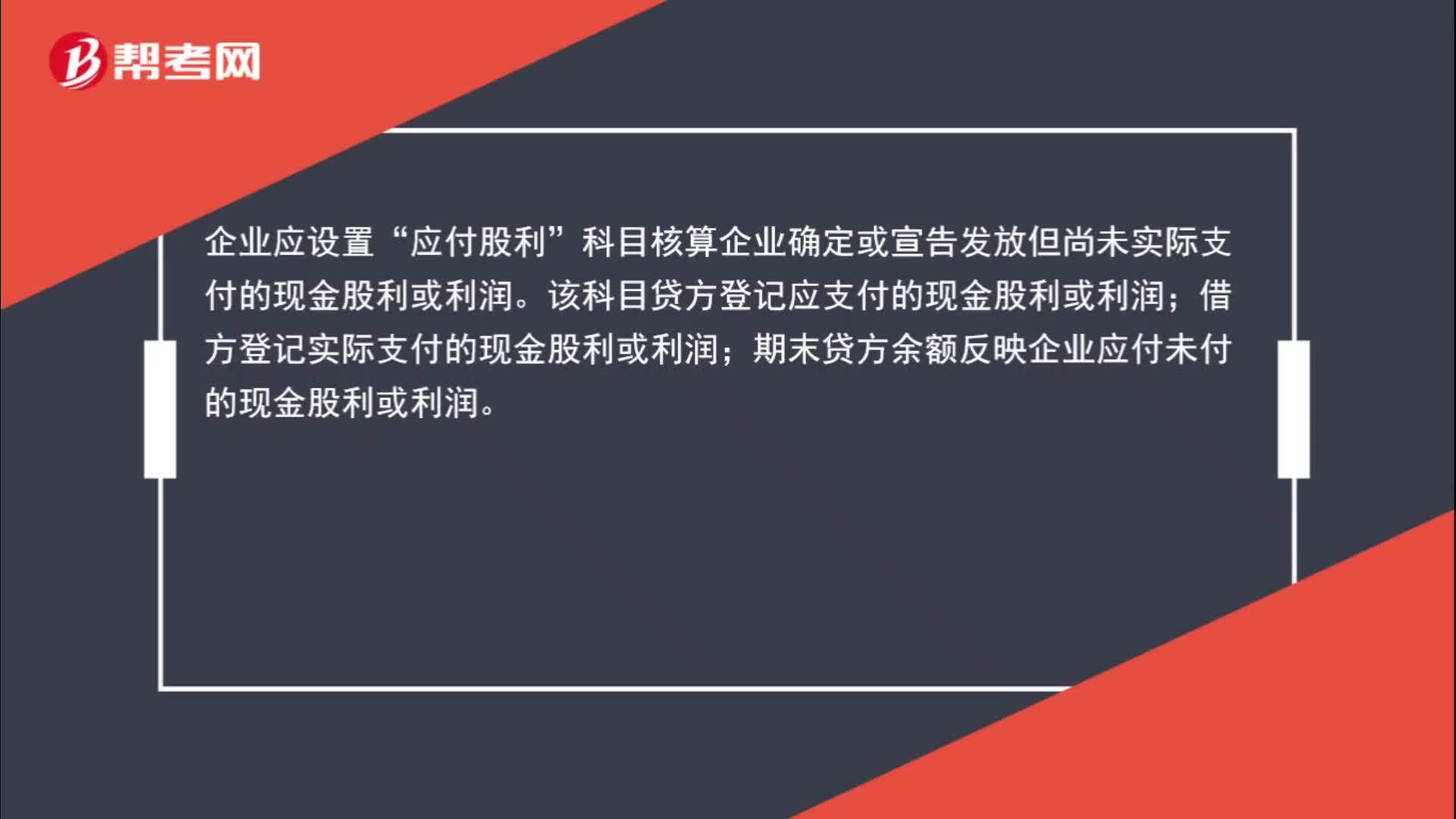

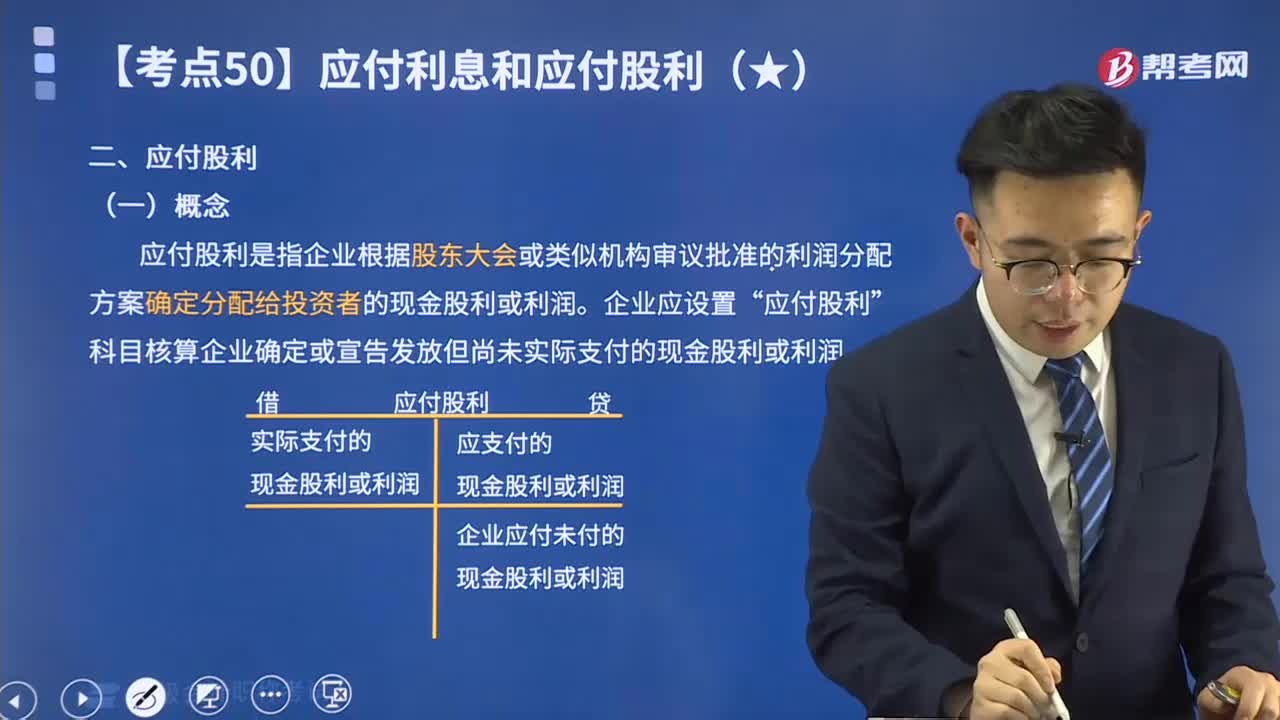

00:59什么时候用应付股利科目?:什么时候用应付股利科目?企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。该科目贷方登记应支付的现金股利或利润;借方登记实际支付的现金股利或利润;期末贷方余额反映企业应付未付的现金股利或利润。

00:30

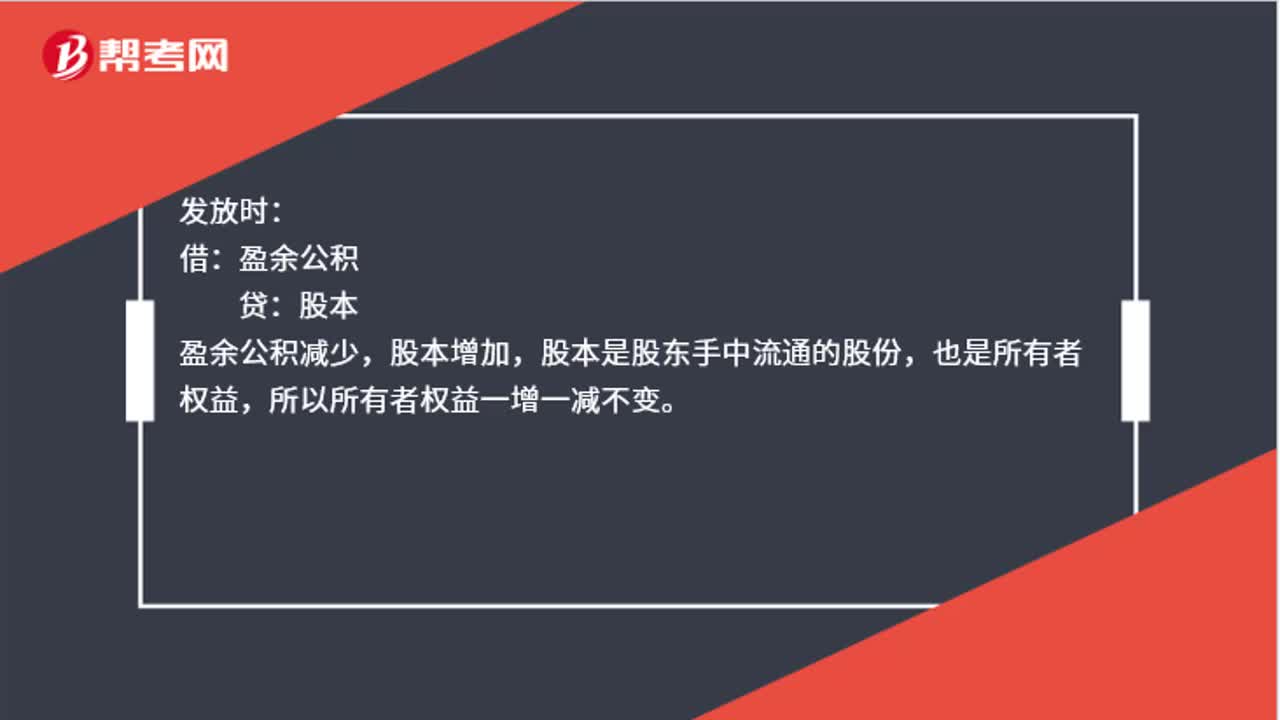

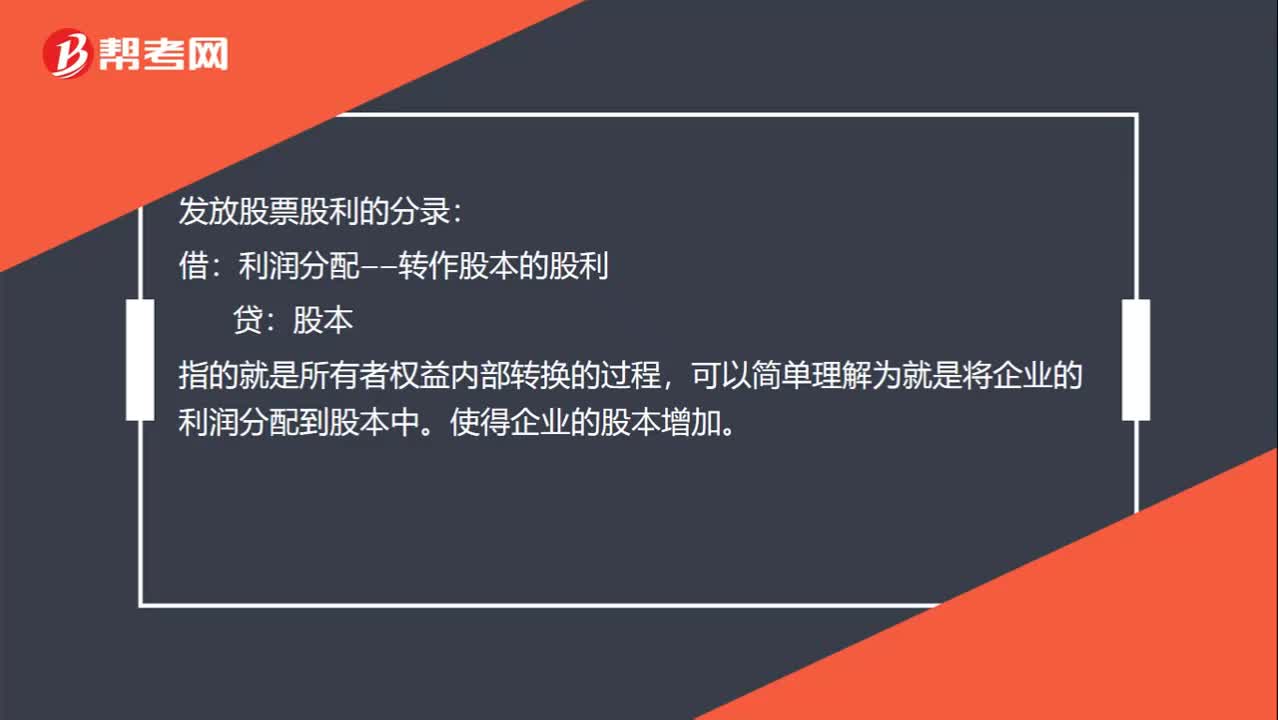

00:30分派股利为什么会增加股本?:分派股利为什么会增加股本?发放股票股利的分录:借:利润分配——转作股本的股利:贷,股本。指的就是所有者权益内部转换的过程。可以简单理解为就是将企业的利润分配到股本中使得企业的股本增加

00:25

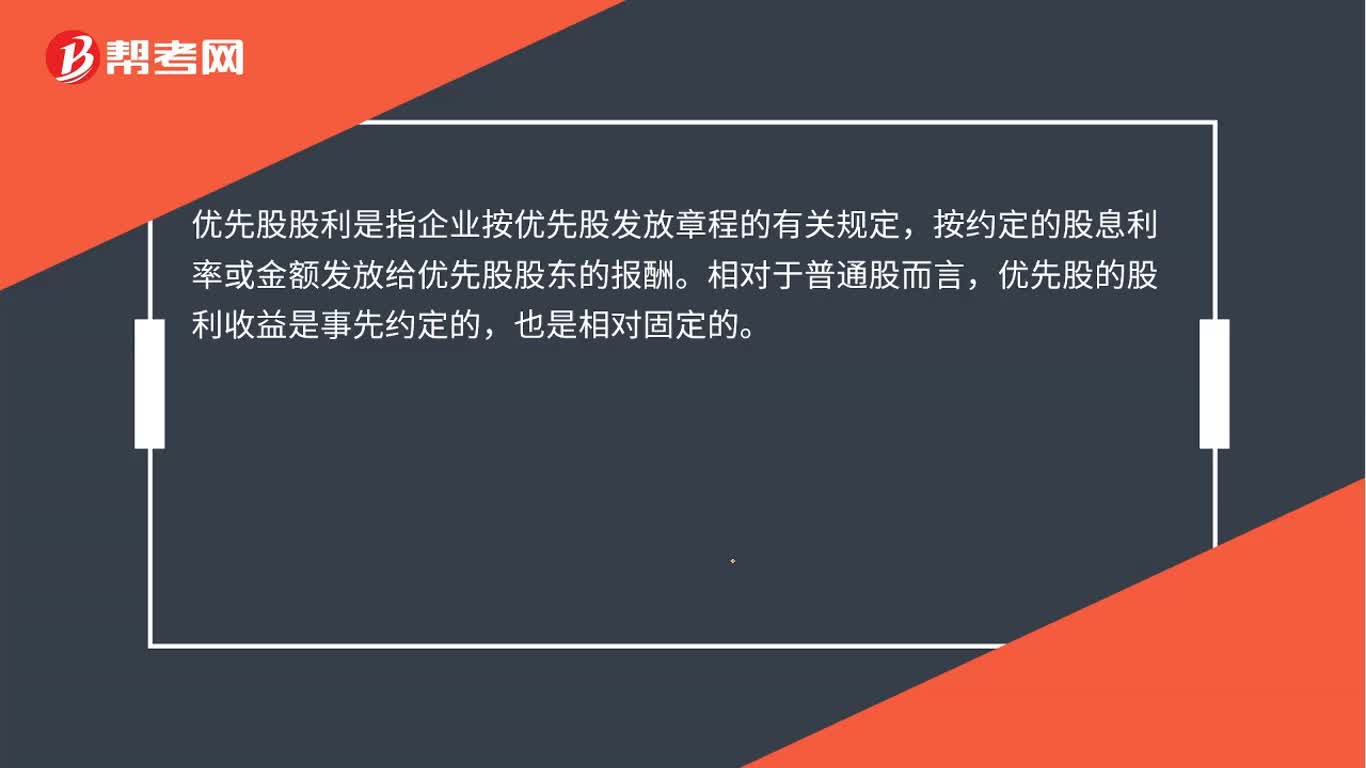

00:25优先股股利是什么?:优先股股利是什么?优先股股利是指企业按优先股发放章程的有关规定,按约定的股息利率或金额发放给优先股股东的报酬。相对于普通股而言,优先股的股利收益是事先约定的,也是相对固定的。

06:53

06:53来学习什么是会计的应付股利?:应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日