下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

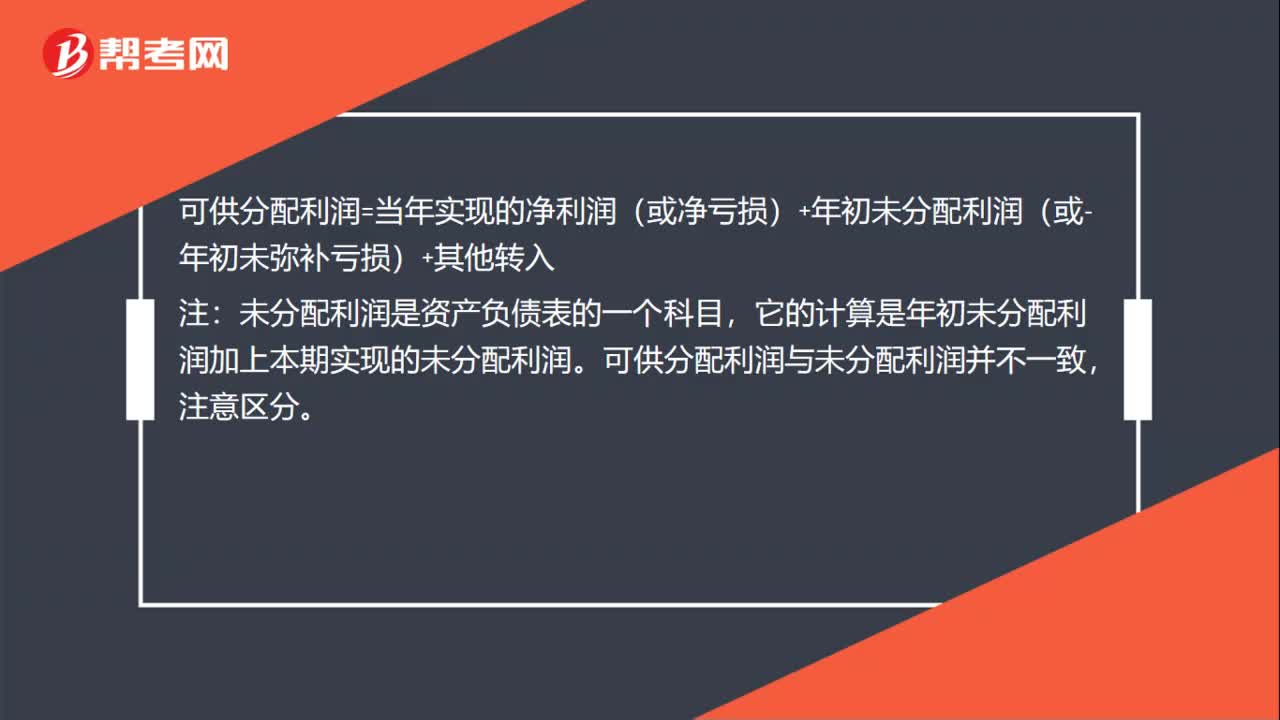

00:57可供分配利润和未分配利润的区别是什么 ?:可供分配利润和未分配利润的区别是什么?可供分配利润经过分配以后,剩下的未分配的利润就是未分配利润。未分配利润是利润分配的明细科目。可供分配利润=当年实现的净利润+年初未分配利润 (或减年初未弥补亏损)+其他转入,未分配利润=期初的未分配利润+本期实现的净利润-本期提取的盈余公积-本期向投资者分配的利润未分配利润=可供分配利润-本期提取的盈余公积-本期向投资者分配的利润

00:55

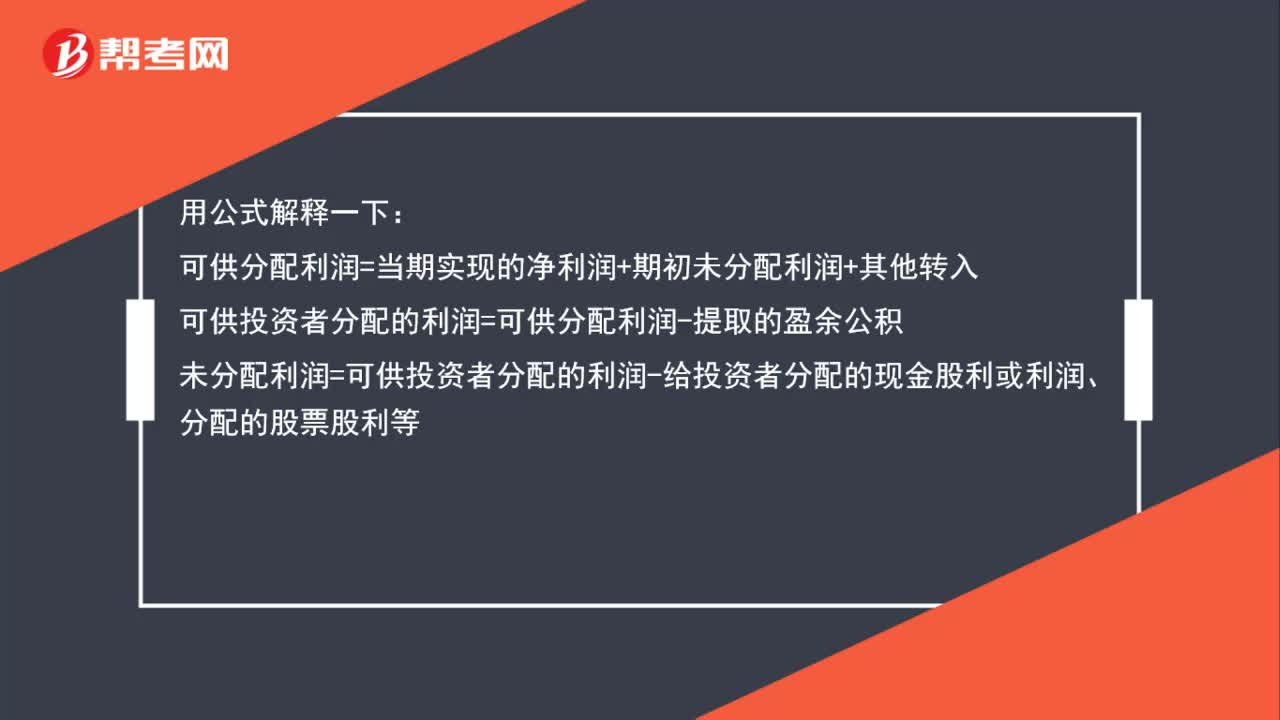

00:55可供分配利润、可供投资者分配的利润、未分配利润的区别在哪里?:可供分配利润、可供投资者分配的利润、未分配利润的区别在哪里?可供分配利润=当期实现的净利润+期初未分配利润+其他转入可供投资者分配的利润=可供分配利润-提取的盈余公积未分配利润=可供投资者分配的利润-给投资者分配的现金股利或利润、分配的股票股利等

00:39

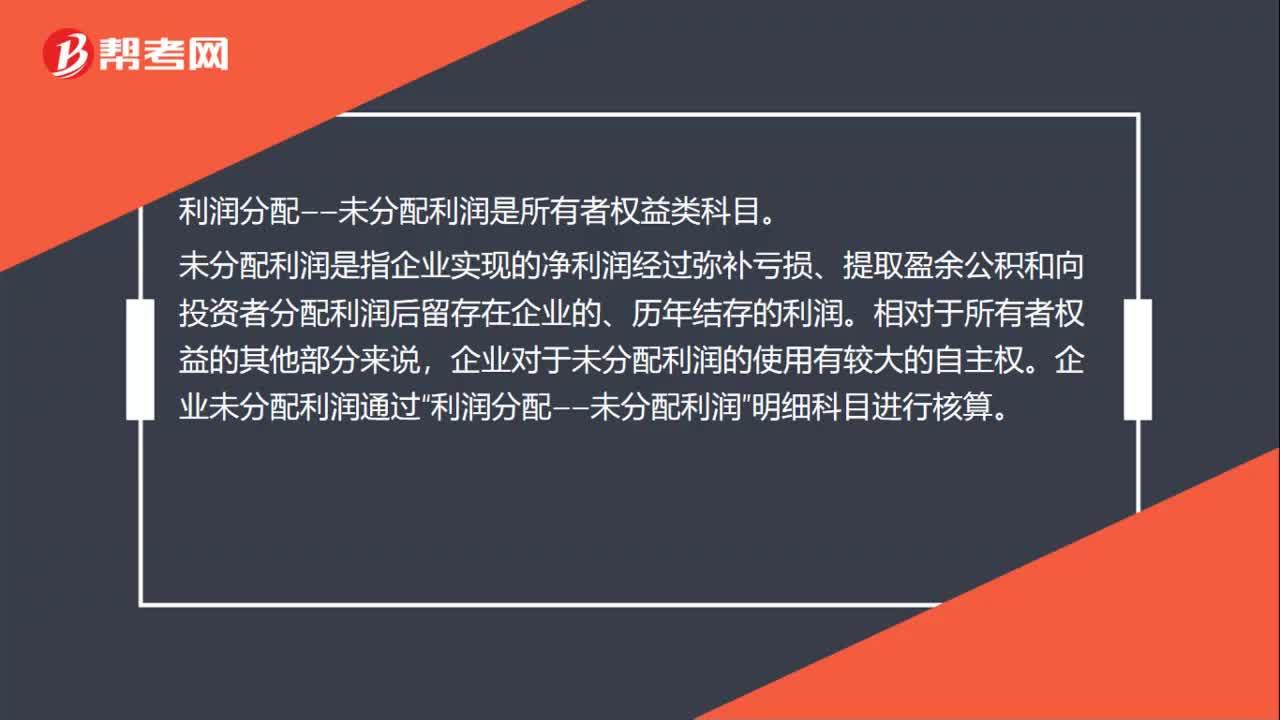

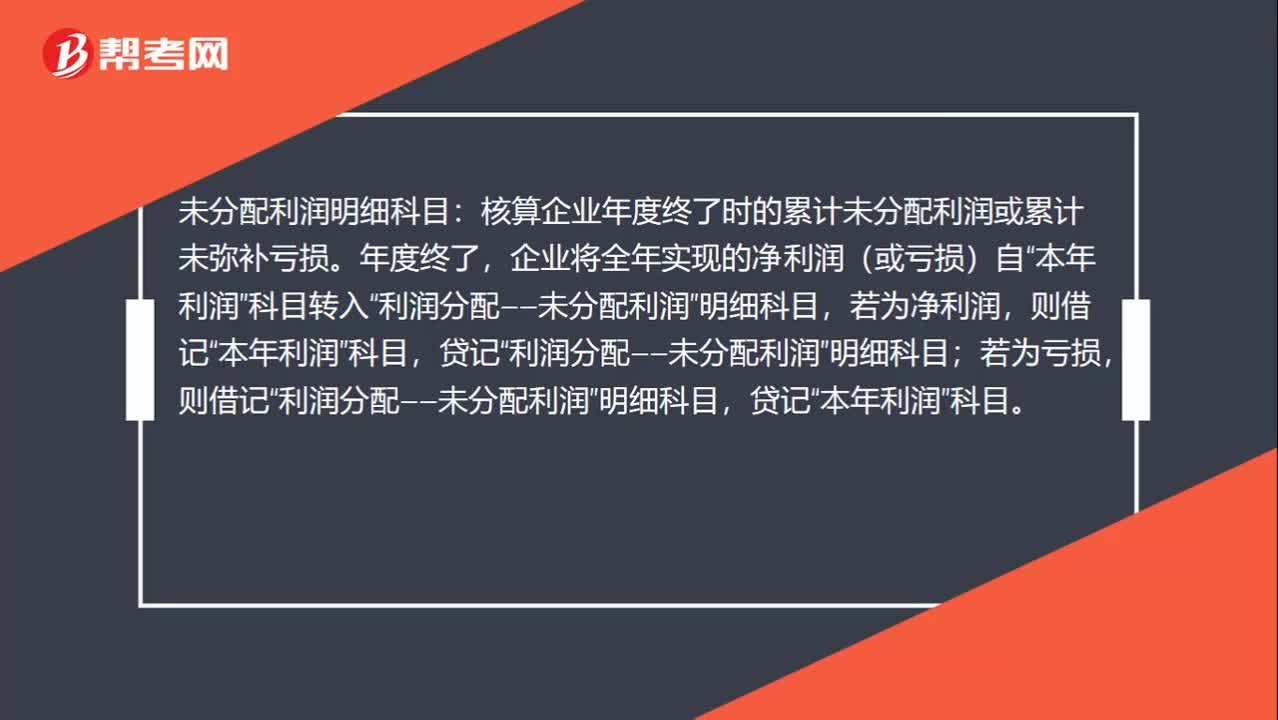

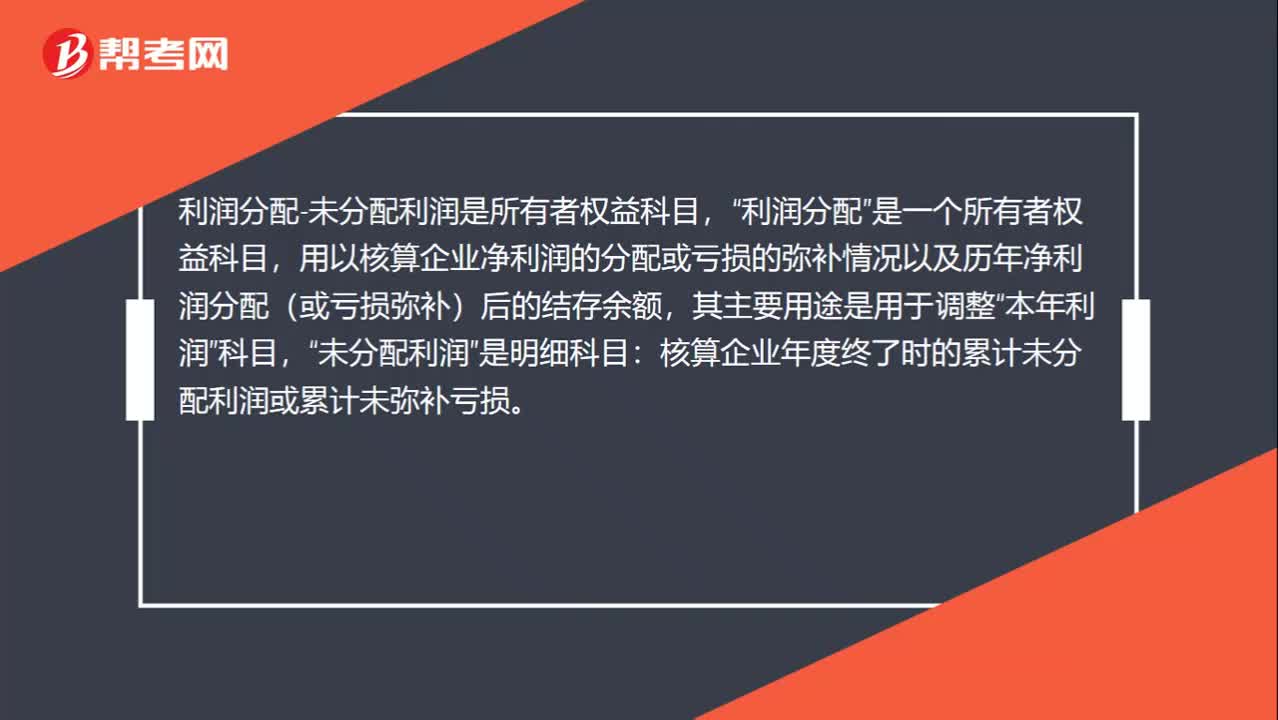

00:39未分配利润是什么科目?:未分配利润是什么科目?利润分配-未分配利润是所有者权益科目,利润分配“是一个所有者权益科目”用以核算企业净利润的分配或亏损的弥补情况以及历年净利润分配(或亏损弥补)后的结存余额,其主要用途是用于调整,本年利润“科目”未分配利润,是明细科目“核算企业年度终了时的累计未分配利润或累计未弥补亏损”

00:19

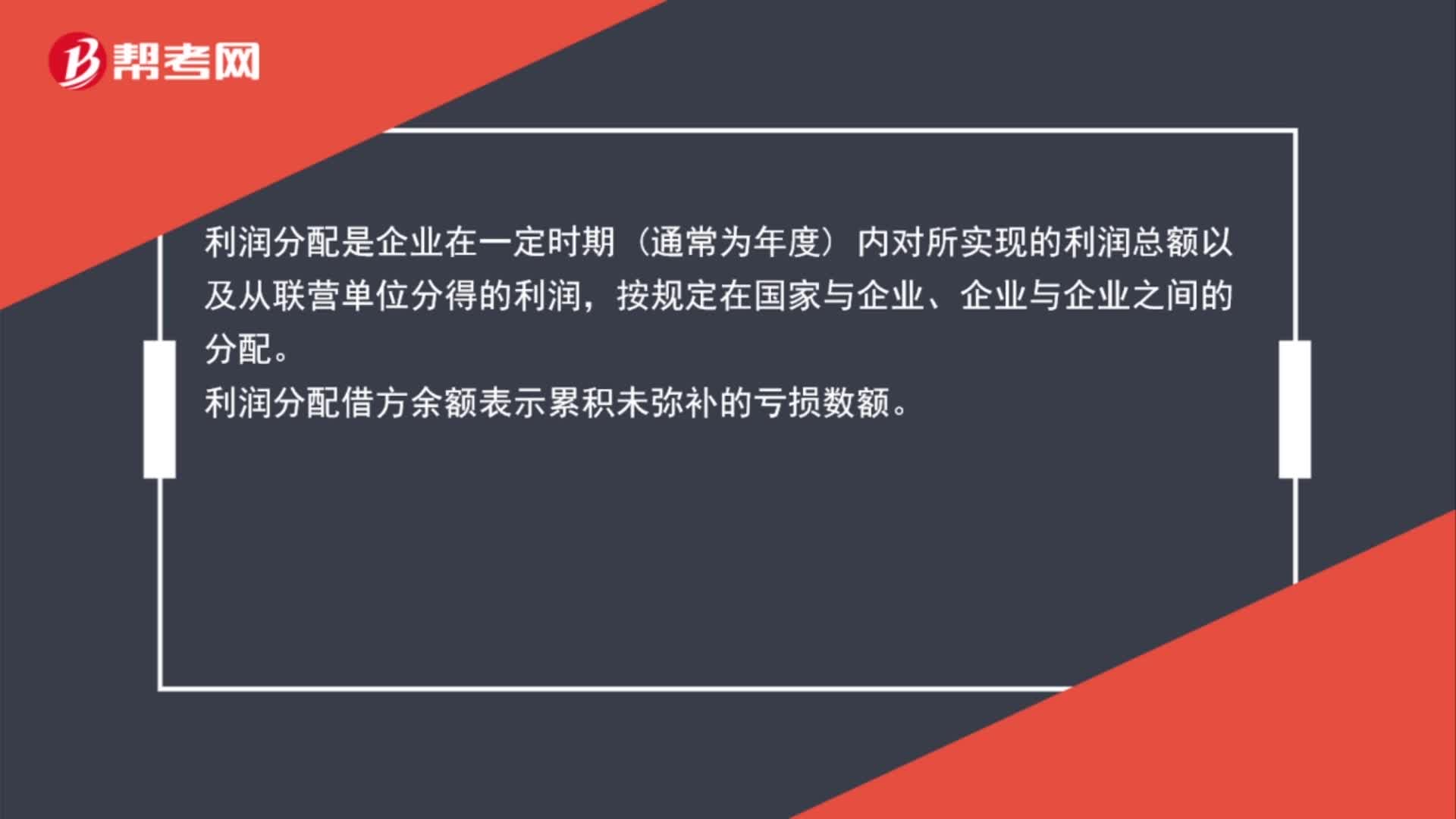

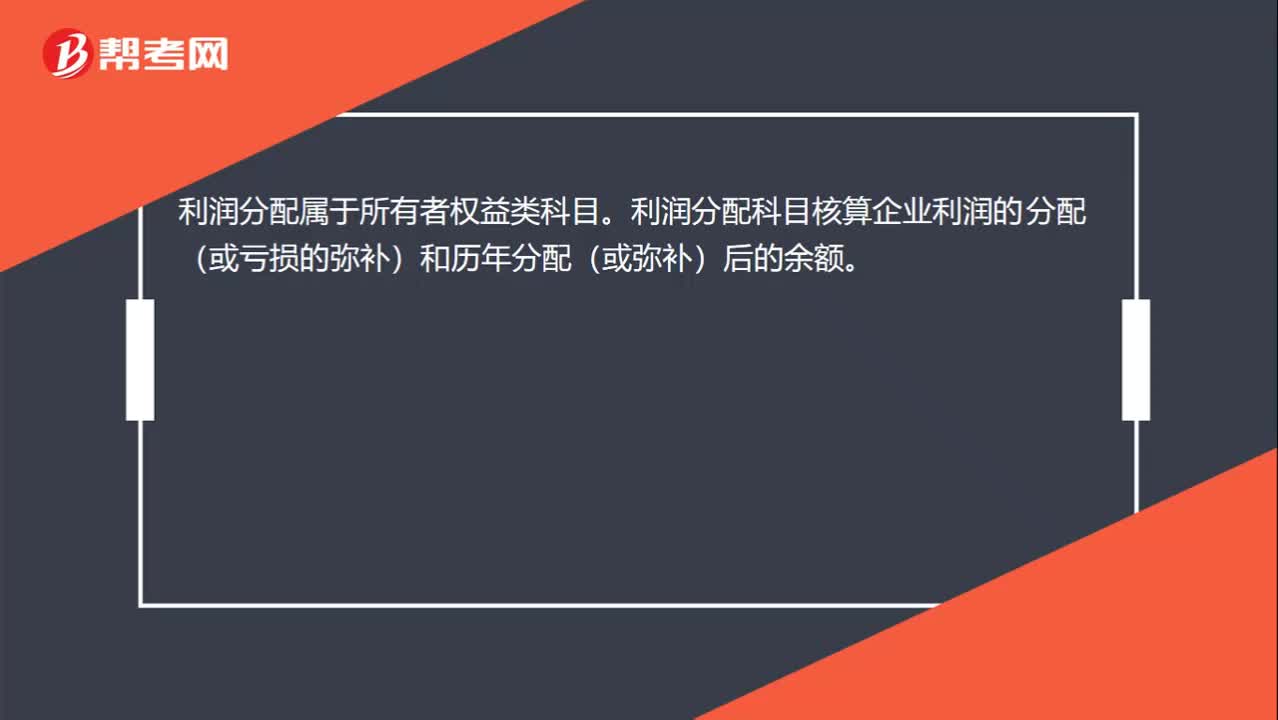

00:19利润分配科目是什么?:利润分配科目是什么?利润分配属于所有者权益类科目。利润分配科目核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。

00:27

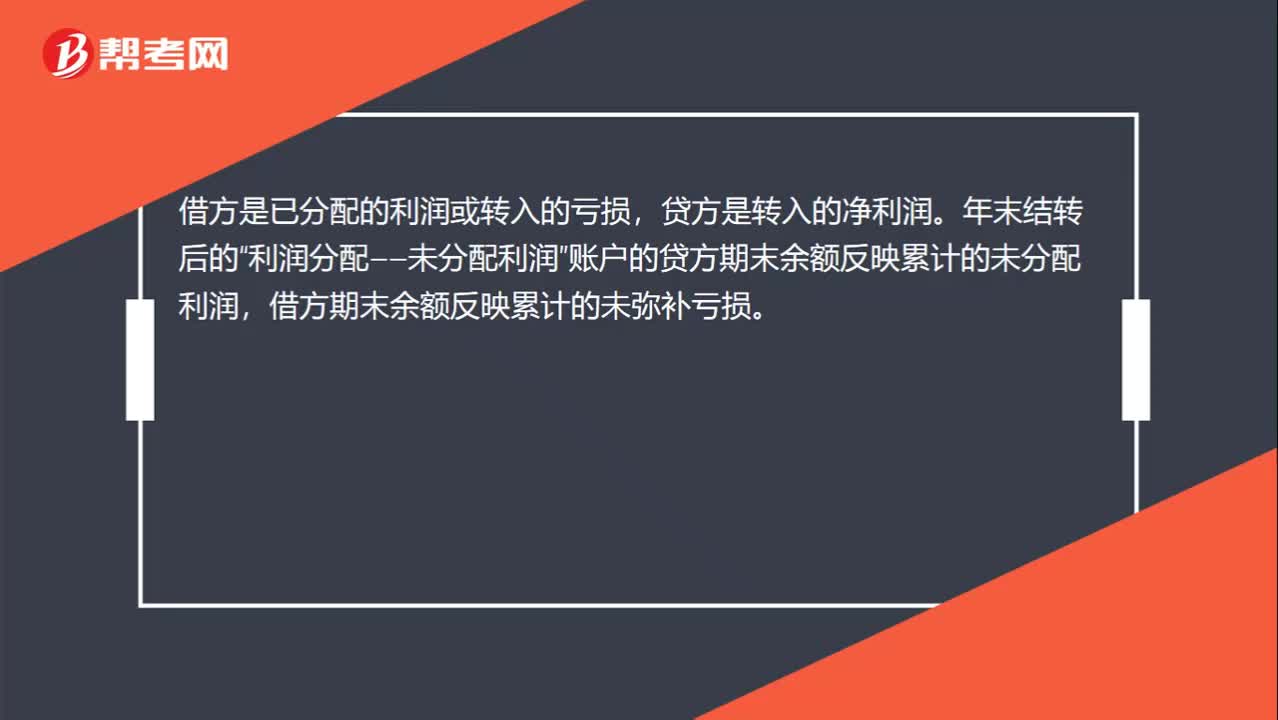

00:27利润分配科目借贷方向是什么?:利润分配科目借贷方向是什么?借方是已分配的利润或转入的亏损,贷方是转入的净利润。年末结转后的“利润分配——未分配利润”账户的贷方期末余额反映累计的未分配利润,借方期末余额反映累计的未弥补亏损。

01:11

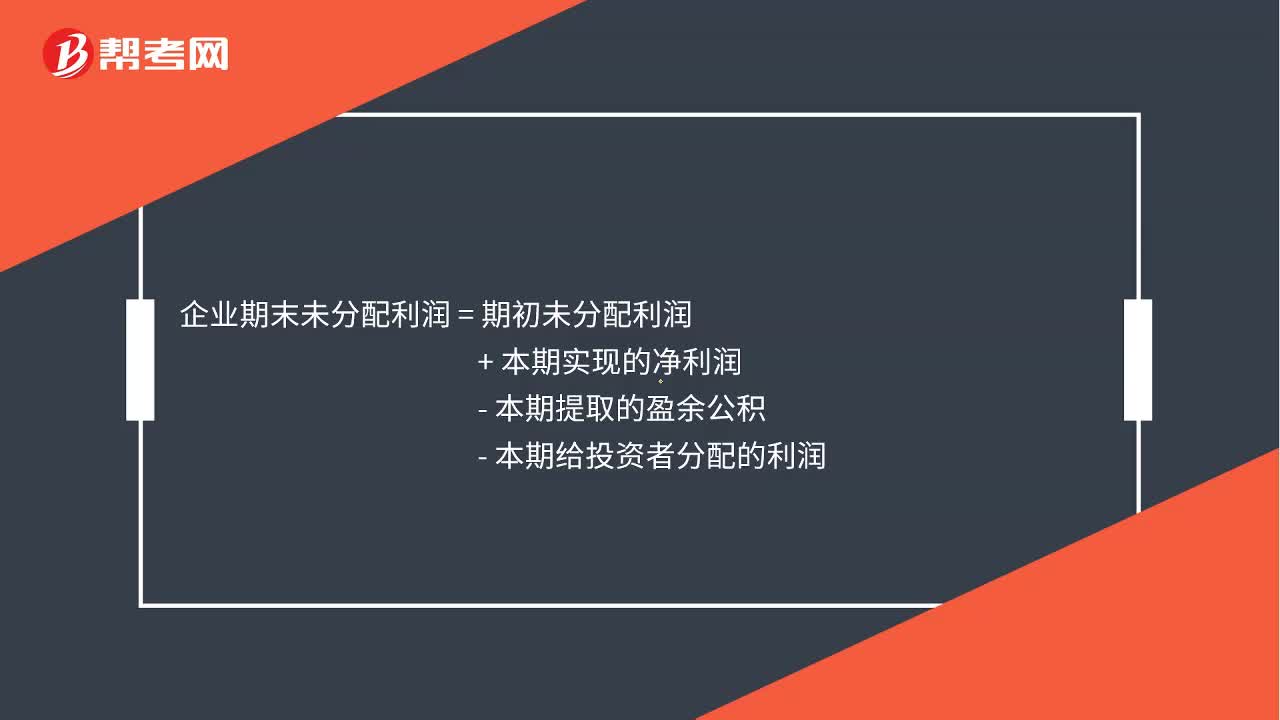

01:11未分配利润怎么算?:未分配利润怎么算?未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权,受国家法律法规的限制少。企业期末未分配利润=期初未分配利润+本期实现的净利润-本期提取的盈余公积-本期给投资者分配的利润,企业还应将”科目的本年累计余额转入”利润分配——未分配利润。科目中:本年利润贷或借

02:18

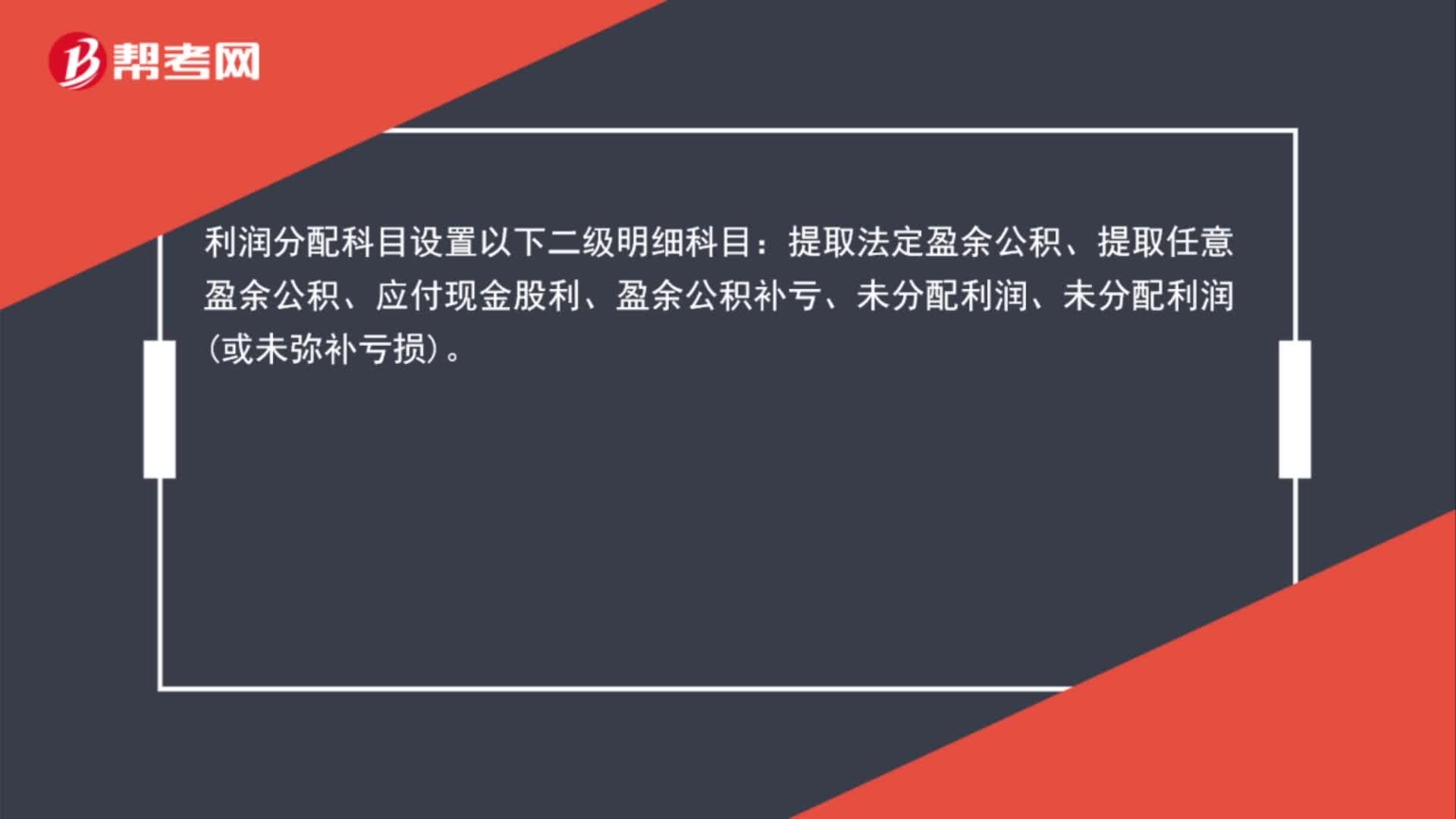

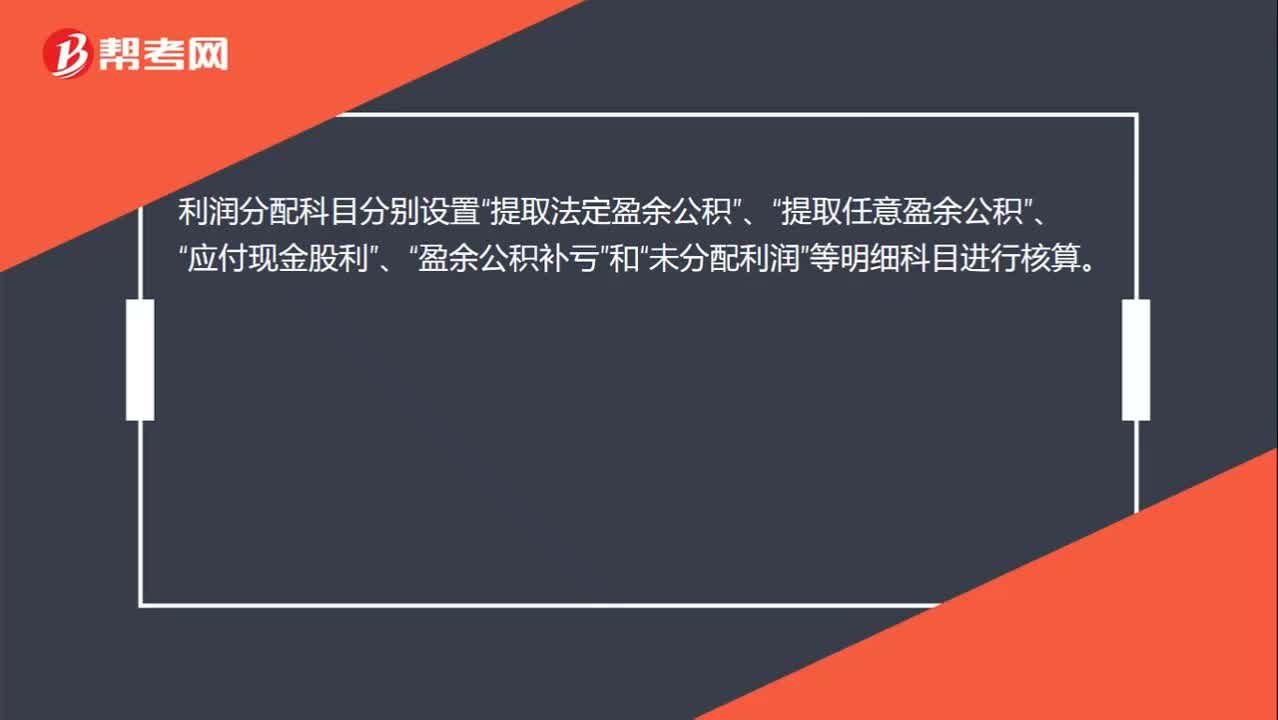

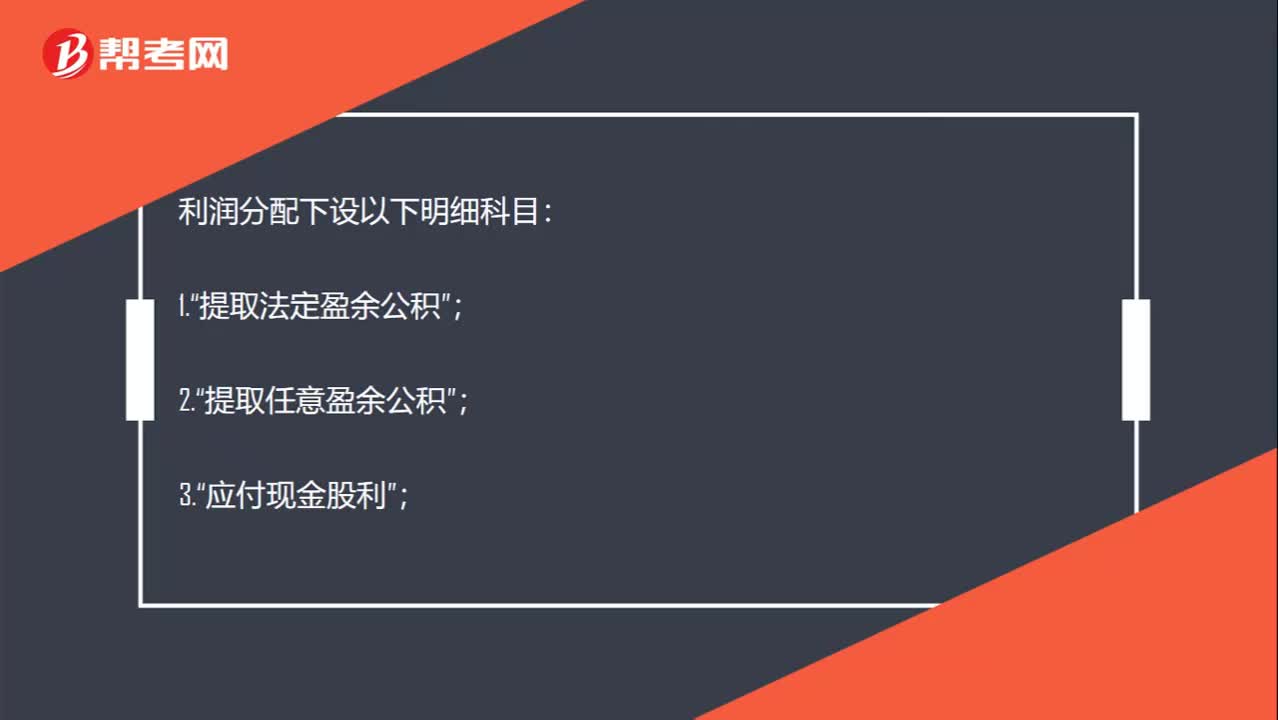

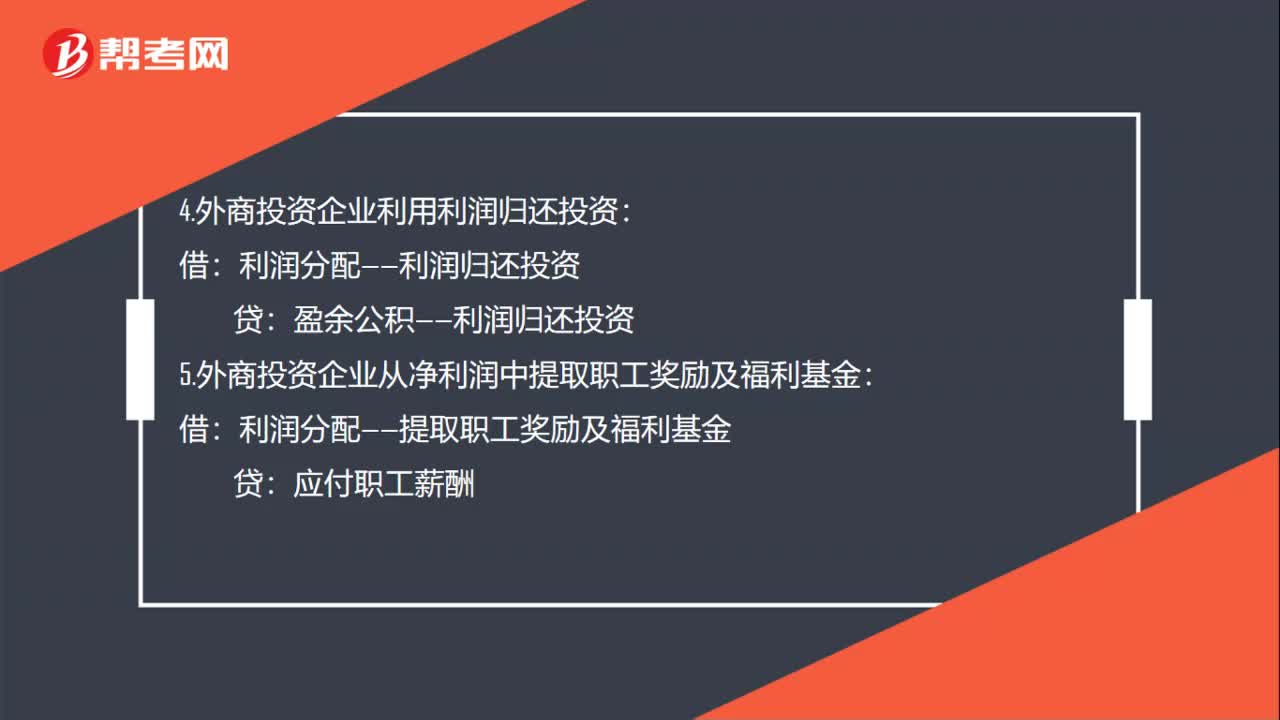

02:18利润分配分录是什么?:利润分配分录是什么?1.企业用盈余公积弥补亏损:利润分配——盈余公积补亏:2.应分配给股东的库现金股利或利润:利润分配——应付普通股股利:3.提取盈余公积:利润分配——提取法定盈余公积:——提取任意盈余公积:——任意盈余公积:利润分配——利润归还投资:盈余公积——利润归还投资:利润分配——转作股本的普通股股利:资本公积——股本溢价(实际发放的股票股利金额与股票面值总额的差额)盈余公积

00:34

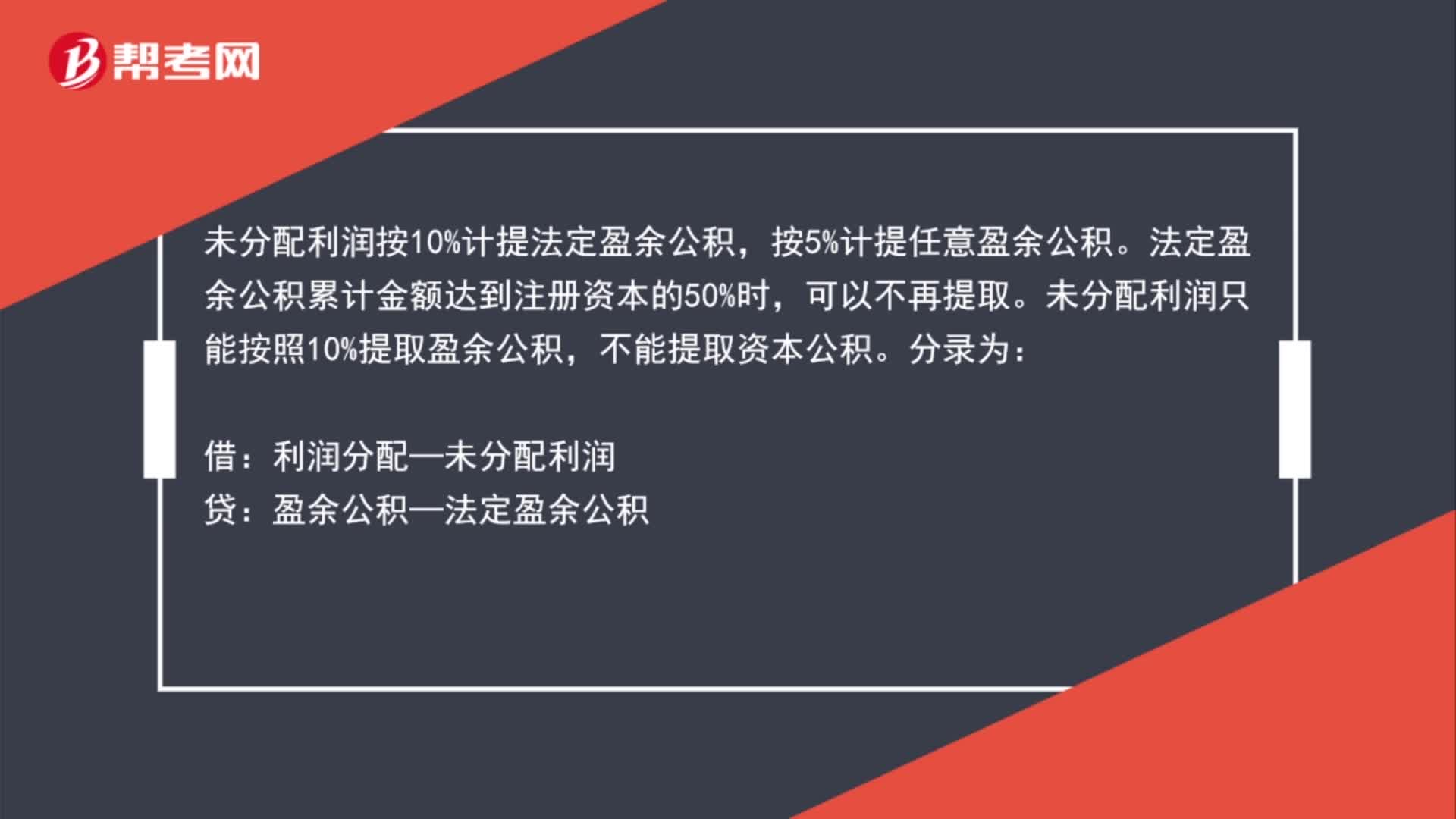

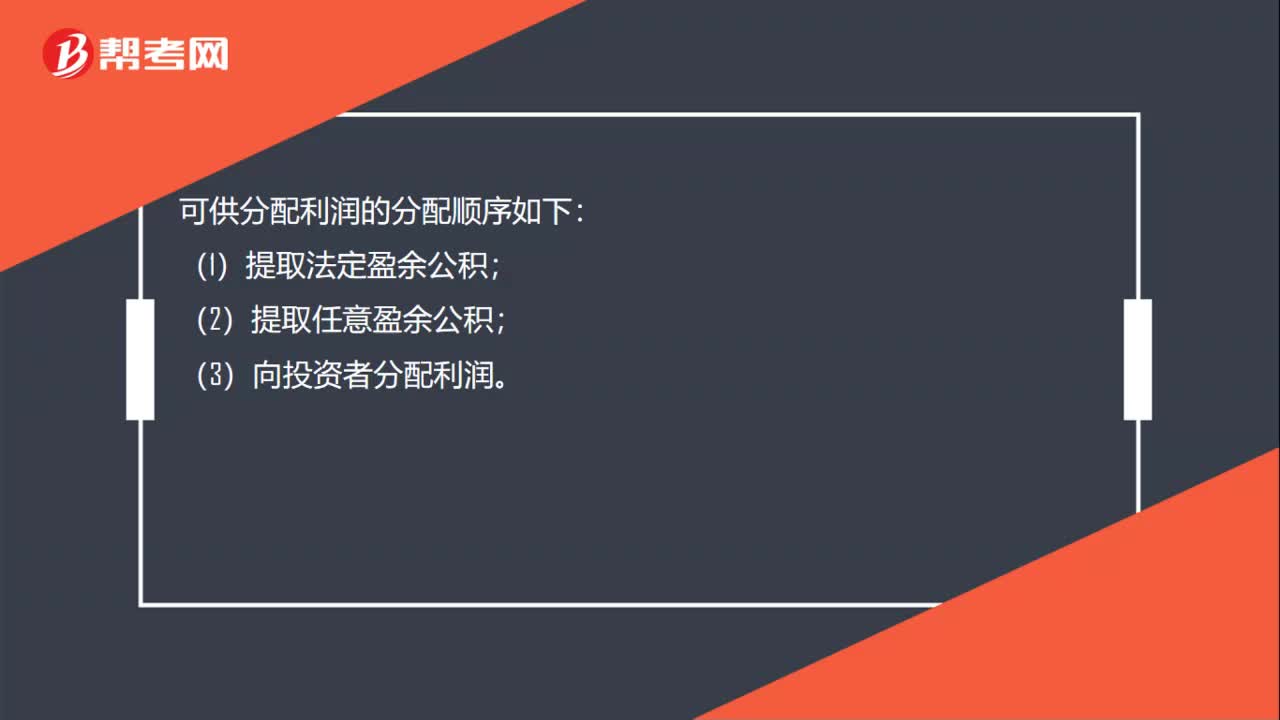

00:34可供分配利润按什么顺序分配?:可供分配利润的分配顺序如下:(1)提取法定盈余公积;(2)提取任意盈余公积;(3)向投资者分配利润。

00:18

00:18可供分配利润按什么顺序分配?:可供分配利润的分配顺序如下:(1)提取法定盈余公积;(2)提取任意盈余公积;(3)向投资者分配利润。

00:49

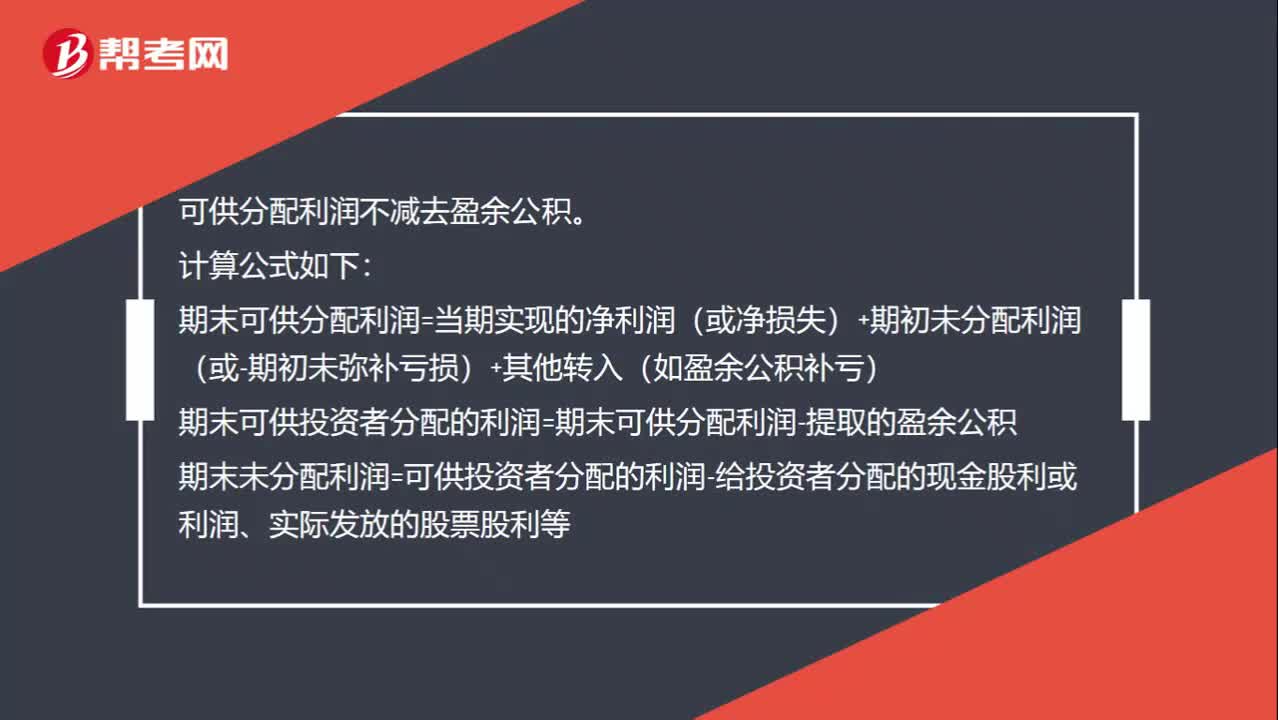

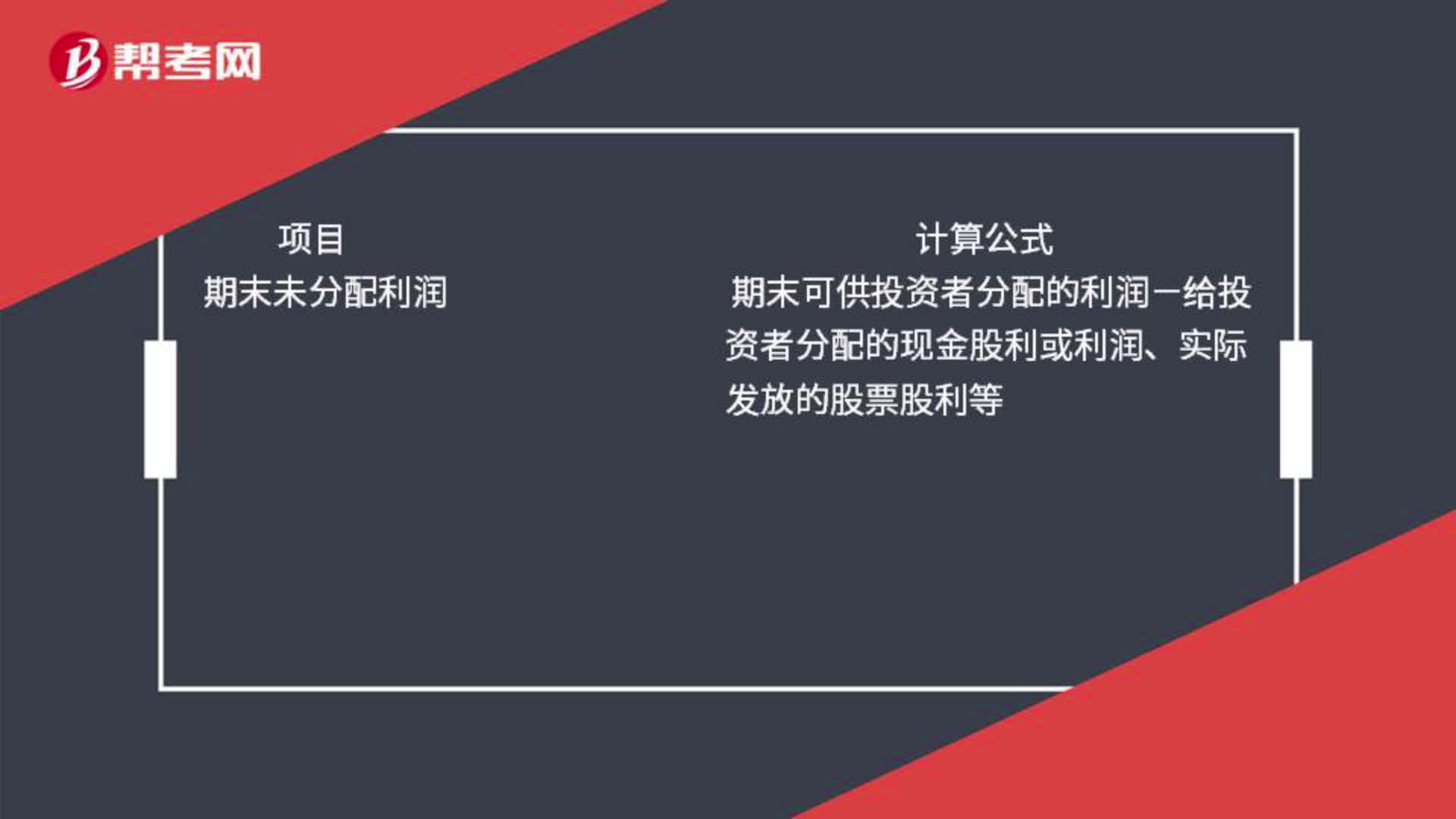

00:49可分配利润不应该去除计提的盈余公积吗?:可分配利润不应该去除计提的盈余公积吗?可供分配利润不减去盈余公积。计算公式如下:期末可供分配利润=当期实现的净利润(或净损失)+期初未分配利润(或-期初未弥补亏损)+其他转入(如盈余公积补亏)期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

01:20

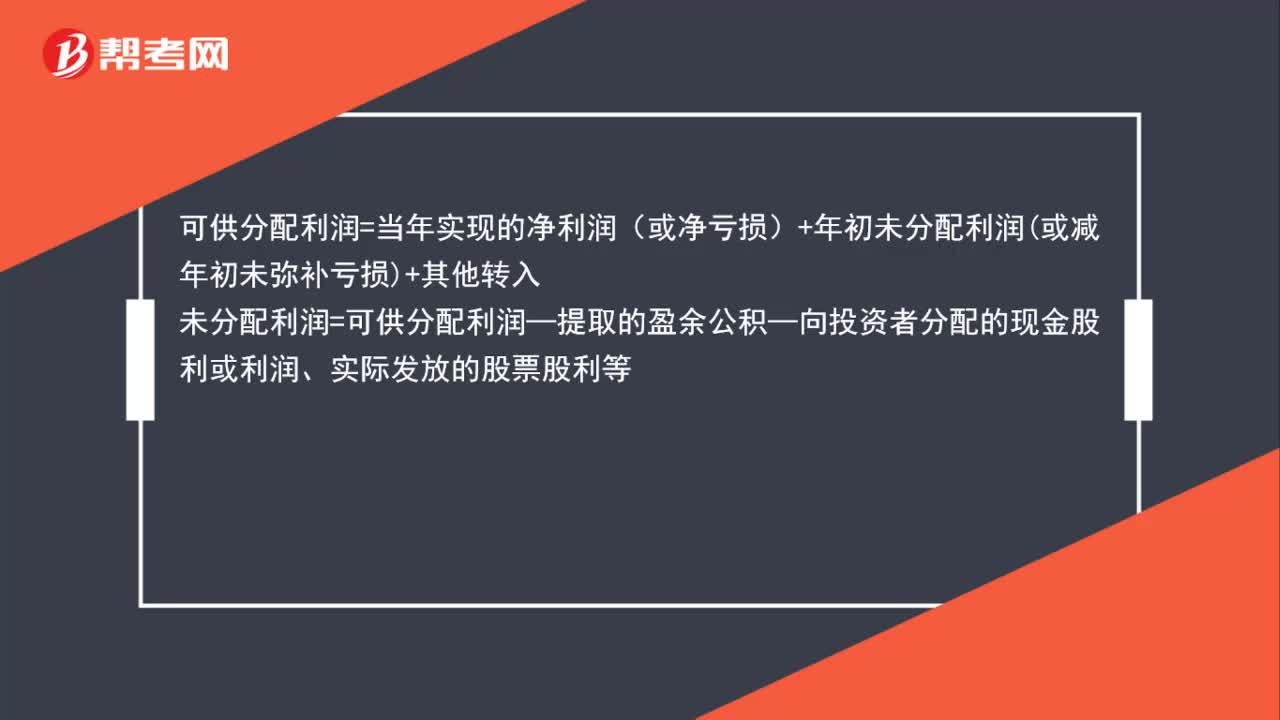

01:20可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?期末可供分配的利润=当期实现的净利润或净亏损+期初未分配利润或-期初未弥补亏损+其他转入如盈余公积补亏期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=期末可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

04:39

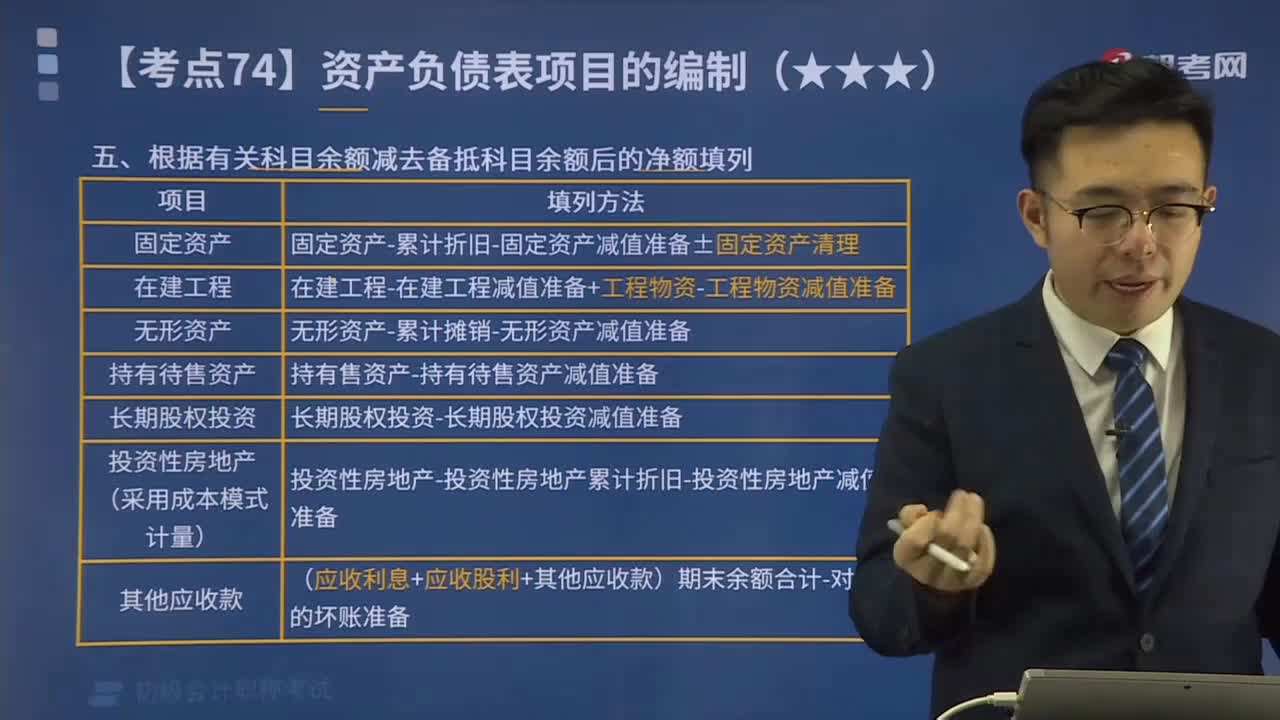

04:39根据有关科目余额减去备抵科目余额后的净额填列方法是什么?:根据有关科目余额减去备抵科目余额后的净额填列方法是什么?期末余额”根据有关科目余额减去其备抵科目余额后的净额填列的项目包括:投资性房地产累计折旧“投资性房地产减值准备“固定资产减值准备“科目的期末余额减去“无形资产减值准备”等科目余额后的净额填列“【例题】甲公司计划出售一项固定资产,该固定资产于2x19年12月31日被划分为持有待售固定资产。科目借方余额为4 000万元“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日