下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

利润表是反映企业在一定会计期间的经营成果的财务报表。

企业编制利润表的目的是如实反映企业实现的收入、发生的费用以及应当计入当期利润的利得和损失等金额及其结构情况,帮助使用者分析评价企业的盈利能力、利润构成及其质量。

利润表包括的项目有营业收入、营业成本、营业利润、利润总额、净利润、每股收益、其他综合收益和综合收益总额等,其中:其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失;综合收益总额为净利润与其他综合收益之和。

利润表的作用主要有:

1.反映一定会计期间收入的实现情况;

2.反映一定会计期间的费用耗费情况;

3.反映企业经济活动成果的实现情况,据以判断资本保值增值等情况。

利润表列报的基本要求如下:

1.企业在利润表中应当对费用按照功能分类,分为从事经营业务发生的成本、管理费用、销售费用和财务费用等。

2.利润表至少应当单独列示反映下列信息的项目,但其他会计准则另有规定的除外:

营业收入;

营业成本;

营业税金及附加;

管理费用;

销售费用;

财务费用;

投资收益;

公允价值变动损益;

资产减值损失;

非流动资产处置损益;

所得税费用;

净利润;

其他综合收益各项目分别扣除所得税影响后的净额;

综合收益总额。

金融企业可以根据其特殊性列示利润表项目。

3.其他综合收益项目应当根据其他相关会计准则的规定分为以后会计期间不能重分类进损益的其他综合收益项目和以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目两类列报。

4.在合并利润表中,企业应当在净利润项目之下单独列示归属于母公司所有者的损益和归属于少数股东的损益,在综合收益总额项目之下单独列示归属于母公司所有者的综合收益总额和归属于少数股东的综合收益总额。

根据最新修订的财务报表格式,利润表中新增了“资产处置收益”、“其他收益”项目、净利润下新增了“(一)持续经营净利润”和“(二)终止经营净利润”两行项目,对营业外收支两个项目反映的内容也进行了重新定义,需要根据科目发生内容分析填列了。

在我国,企业应当采用多步式利润表,将不同性质的收入和费用分别进行对比,以便得出一些中间性的利润数据,帮助使用者理解企业经营成果的不同来源。

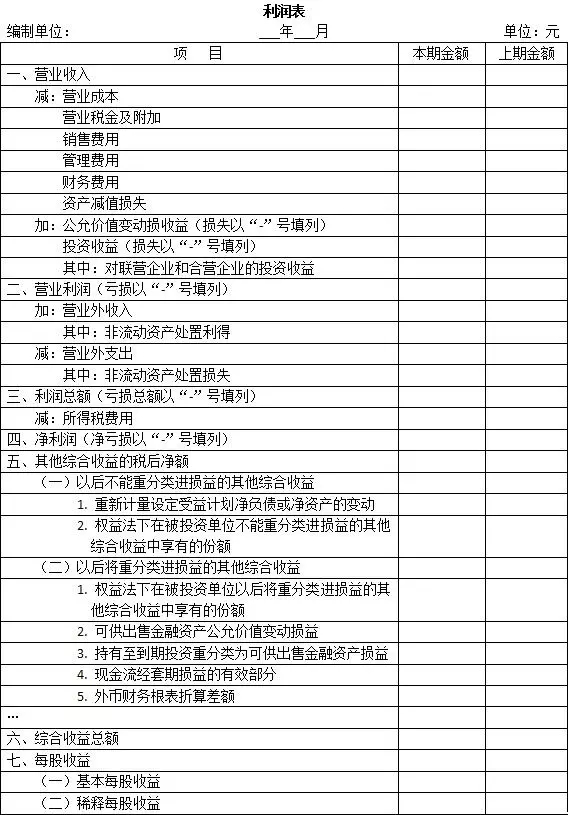

利润表通常包括表头和表体两部分。

表头应列明报表名称、编表单位名称、财务报表涵盖的会计期间和人民币金额单位等内容;利润表的表体,反映形成经营成果的各个项目和计算过程。

1.“本期金额”栏的填列方法

“本期金额”栏根据“主营业务收入”、“主营业务成本”、“营业税金及附加”、“销售费用”、“管理费用”、“财务费用”、“资产减值损失”、“公允价值变动损益”、“投资收益”、“营业外收入”、“营业外支出”、“所得税费用”等科目的发生额分析填列。其中,“营业利润”、“利润总额”、“净利润”等项目根据该表中相关项目计算填列。

2.“上期金额”栏的填列方法

“上期金额”栏应根据上年该期利润表“本期金额”栏内所列数字填列。如果上年该期利润表规定的各个项目的名称和内容同本期不一致,应对上年该期利润表各项目的名称和数字按本期的规定进行调整,填入利润表“上期金额”栏内。

利润表编制的原理是"收入-费用=利润"的会计平衡公式和收入与费用的配比原则。

编制步骤如下:

1.以营业收入为基础,计算营业利润。

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益。

2.以营业利润为基础,计算利润总额。利润总额=营业利润+营业外收入-营业外支出。

3.以利润总额为基础,计算净利润。净利润=利润总额-所得税费用。

4.以净利润(或净亏损)为基础,计算每股收益。

5.以净利润(或净亏损)和其他综合收益为基础,计算综合收益总额。

137

137编制会计报表属于会计核算方法吗?:编制会计报表属于会计核算方法吗?编制财务会计报告是根据账簿记录的数据资料,财务会计报告由会计报表、会计报表附注、和财务情况说明书组成。编制财务会计报告是对日常核算的总结,是在账簿记录基础上对会计核算资料的进一步加工整理,也是进行会计分析、会计检查、会计预测和会计决算的重要依据。财务成果的计算和处理。需要办理会计手续、进行会计核算的其他事项。

18

18编制利润表的会计核算基础是什么?:编制利润表的会计核算基础是什么?编制利润表的会计核算基础是各损益类账户的本期发生额。如:营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失等。

45

45编制会计报表属于会计核算方法吗?:编制会计报表属于会计核算方法。编制财务会计报告是根据账簿记录的数据资料,概括地,综合地反映各单位在一定时期经济活动情况及其结果的一种书面报告。财务会计报告由会计报表、会计报表附注、和财务情况说明书组成。编制财务会计报告是对日常核算的总结,是在账簿记录基础上对会计核算资料的进一步加工整理,也是进行会计分析、会计检查、会计预测和会计决算的重要依据。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料